❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の日本のデジタルカメラ市場規模は5億5936万米ドルと推定されております。

日本のデジタルカメラ市場は、2025年の5億9,219万米ドルから2035年までに10億4,790万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.87%を示すと予測されています。

主要な市場動向とハイライト

日本のデジタルカメラ市場は、先進技術と持続可能な実践への変革的な移行を経験しております。

- ミラーレスカメラの採用が顕著に増加しており、消費者層における人気が高まっております。

- デジタルカメラへのAI技術の統合は、ユーザー体験と画質を向上させ、業界の革新を推進しております。

- 生産プロセスにおける持続可能性への取り組みが注目を集めており、エコフレンドリーな製品に対する消費者の嗜好の高まりを反映しております。

- イメージング技術の進歩とコンテンツ制作の人気の高まりが、市場成長を牽引する主要な要因となっております。

主要企業

Canon (JP), Nikon (JP), Sony (JP), Fujifilm (JP), Panasonic (JP), Olympus (JP), GoPro (US), Ricoh (JP), Leica (DE)

日本のデジタルカメラ市場の動向

日本のデジタルカメラ市場は現在、ダイナミックな変革期を迎えております。この変化は技術進歩と消費者の嗜好変化によって推進されております。高品質な画像への需要が高まる中、メーカー各社は解像度、接続性、ユーザーフレンドリーなインターフェースなどの機能強化に注力しております。この進化は、性能を損なうことなくコンパクトなデザインを実現するミラーレスカメラの人気の高まりに顕著に表れております。さらに、カメラシステムへの人工知能(AI)の統合が進み、画像処理の向上や自動設定機能により、アマチュアからプロフェッショナルまで幅広いユーザーに対応しています。技術的進歩に加え、デジタルカメラ市場は消費者の行動変化にも影響を受けています。持続可能性への顕著な傾向が見られ、消費者はエコフレンドリーな製品を好む傾向にあります。この変化を受け、メーカーは生産や包装においてより持続可能な手法を採用するよう促されています。加えて、ソーシャルメディアやコンテンツ制作の普及により、高品質な画像や動画を手軽に撮影できる携帯性と汎用性を兼ね備えたカメラへの需要が急増しています。こうした背景から、市場は今後も進化を続け、多様な消費者層のニーズに対応しつつ、革新性と持続可能性を取り入れていくことが予想されます。

ミラーレスカメラの台頭

デジタルカメラ市場では、ミラーレス技術への大きな移行が進んでいます。軽量設計と高度な機能を備えたこれらのカメラは、愛好家からプロフェッショナルまで幅広い層に支持されています。メーカーがこの分野への投資を拡大するにつれ、多様なユーザーニーズに応える選択肢も増え続けています。

AI技術の統合

人工知能(AI)がデジタルカメラに組み込まれるケースが増加しており、自動シーン認識や画像処理の向上といった機能を通じてユーザー体験が向上しています。この傾向は、あらゆるスキルレベルのユーザーにとって写真撮影を簡素化する、より直感的なデバイスへの移行を示唆しています。

生産における持続可能性

デジタルカメラ市場では持続可能性への重視が高まっています。消費者の環境意識が高まる中、各ブランドはエコフレンドリーな素材や製造方法の採用を推進しています。この傾向は、消費者の価値観に沿った生産方法への転換を示唆しています。

日本のデジタルカメラ市場の推進要因

ハイブリッドモデルへの移行

日本のデジタルカメラ市場では、コンパクトカメラとデジタル一眼レフカメラの両方の機能を兼ね備えたハイブリッドモデルへの顕著な移行が見られます。この傾向は、多様性と機能性を求める消費者の嗜好に大きく起因しています。交換レンズと高度な機能を備えたハイブリッドカメラは、カジュアルユーザーからプロフェッショナルまで幅広い層で人気が高まっています。2025年にはハイブリッドモデルがカメラ総販売台数の30%以上を占めると予測されており、消費行動の大きな変化を反映しています。この変化はメーカーにハイブリッド製品の革新と強化を促し、デジタルカメラ市場内の競争構造に影響を与えています。

イメージング技術の進歩

日本のデジタルカメラ市場は、イメージング技術の急速な進歩により急成長を遂げています。高解像度センサー、改良されたオートフォーカスシステム、強化された手ぶれ補正機能などの革新技術が、アマチュアからプロの写真家まで幅広い層を惹きつけています。特に8K動画撮影機能や高度な低照度性能の導入が大きな魅力となっています。2025年には、こうした技術的向上を原動力として、市場は約5.2%の成長が見込まれています。消費者が優れた画質と汎用性をますます求める中、メーカーは研究開発への投資を迫られており、これによりデジタルカメラ市場内の競争環境が促進されています。

コンテンツ制作の人気の高まり

日本のデジタルカメラ市場は、特に若年層におけるコンテンツ制作の増加傾向に大きく影響を受けています。ソーシャルメディアプラットフォームの普及に伴い、人々は魅力的なコンテンツを制作するための高品質なカメラをますます求めています。この傾向は販売データにも反映されており、携帯性と使いやすさを重視するユーザーにより、2025年にはコンパクトカメラの販売が7%増加すると予測されています。ブロガーやインフルエンサー向けのカメラ需要が製品ラインナップを変革しており、メーカーはコンテンツクリエイター向けに特化したモデルの開発を迫られています。この変化は、デジタルカメラ市場の成長を今後も牽引し続けるでしょう。

持続可能性とエコフレンドリーな取り組み

日本のデジタルカメラ市場は、持続可能性とエコフレンドリーな取り組みの影響をますます受けています。消費者は購入品の環境への影響をより意識するようになり、持続可能な方法で生産された製品への需要が高まっています。メーカーは環境に優しい素材や製造工程を採用することで対応しており、これは環境意識の高い消費者の共感を得られるでしょう。2025年には、エコフレンドリーなカメラモデルが市場シェアの約15%を占めると推定されています。この傾向は消費者の価値観の変化を反映するだけでなく、デジタルカメラ市場における持続可能な取り組みの革新を促進しています。

写真趣味への消費者関心の高まり

日本のデジタルカメラ市場は、趣味としての写真撮影への消費者の関心再燃の恩恵を受けています。この傾向は、オンラインプラットフォームやワークショップを通じた写真教育の普及が後押ししているようです。写真に取り組む個人が増えるにつれ、エントリーモデルおよびミドルレンジカメラの需要は増加すると予想されます。2025年には、新たな愛好家がスキル向上のための高品質な機材を求めることで、市場は4.5%の拡大が見込まれます。この高まる関心は販売を支えるだけでなく、メーカーが製品ラインを多様化し、デジタルカメラ市場におけるより幅広い層に対応することを促しています。

市場セグメントの洞察

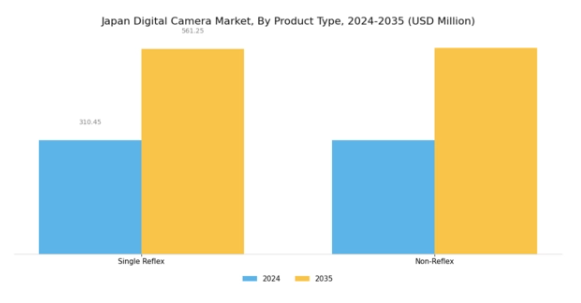

デジタルカメラ市場における製品種類別分析

日本のデジタルカメラ市場は、製品種類によるセグメンテーションが全体像において重要な役割を果たす堅固な構造を示しています。この枠組みにおいて、一眼レフカメラと非一眼レフカメラは、異なる消費者ニーズや嗜好に応える重要なカテゴリーとして浮上しています。

一眼レフカメラは、その汎用性と高品質な画像撮影能力で知られ、機能性と性能を重視するプロフェッショナルや写真愛好家に好まれます。これらのカメラはミラー機構を採用しており、正確なフレーミングと撮影を可能にするため、ジャーナリズムやイベント写真などの分野で高い需要があります。

高度な機能と交換レンズの採用がさらなる魅力を高め、この分野におけるユーザーエンゲージメントとブランドロイヤルティの強化に寄与しています。一方、ノンレフレックスカメラはよりコンパクトでユーザーフレンドリーな選択肢を提供し、携帯性を重視しながらも画質を妥協したくないカジュアルユーザーを惹きつけています。

これらのカメラには通常、操作の容易さと即時共有機能を実現する先進技術が組み込まれており、日本の現代的で技術に精通した消費者のライフスタイルに強く共鳴する特徴を備えています。

ソーシャルメディア共有の拡大傾向と、この通信形態を支える高品質画像への需要が高まる中、特に若年層を中心にノンレフレックスカメラの人気が後押しされています。その結果、両セグメントは多様な市場ニーズに応える独自の強みを発揮し、日本デジタルカメラ市場の広範な動向に貢献しています。

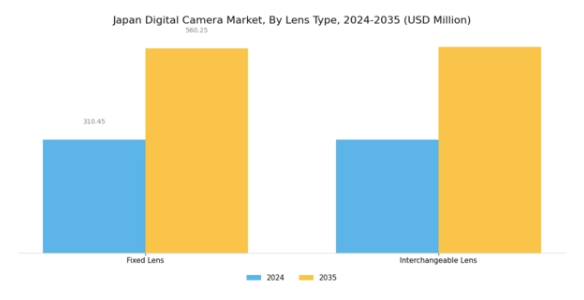

デジタルカメラ市場におけるレンズタイプの洞察

日本デジタルカメラ市場におけるレンズタイプセグメントは、明確なユーザー嗜好と技術的需要を反映する重要な要素です。市場は主に「固定レンズ」と「交換レンズ」の2大カテゴリーで構成され、それぞれ特定の写真ニーズに対応しています。

固定レンズカメラは、そのシンプルさと使いやすさから、レンズ交換の手間なく高品質な画像を撮影できる点で、カジュアルユーザーや初心者層に人気です。一方、交換レンズカメラは、多様性と撮影における創造的なコントロールを求める写真愛好家やプロフェッショナル層に支持されています。

様々な撮影条件に応じて異なるレンズを使用できる機能はユーザー体験を向上させ、このセグメントが日本デジタルカメラ市場の収益拡大を牽引する上で重要な役割を果たしています。デジタル写真技術の進化に伴い、光学技術の高度化やコンパクト設計といったトレンドが消費者の選択を形作り続けています。

趣味としての写真撮影への関心の高まりやソーシャルメディアプラットフォームの台頭も、卓越した画質を提供するカメラへの需要を促進しています。

しかしながら、市場の飽和状態や、十分なカメラ機能を備えたスマートフォンとの競争といった課題も顕著です。全体として、固定レンズカメラと交換レンズカメラの両カテゴリーが、市場の成長と多様化において重要な役割を果たしています。

デジタルカメラ市場におけるセンシング技術に関する洞察

日本のデジタルカメラ市場では、画質と性能に重要な役割を果たすセンシング技術分野で著しい進展が見られます。電荷結合素子(CCD)や相補型金属酸化膜半導体(CMOS)といった技術がこの分野の最先端を走り、それぞれが独自の利点を提供しています。

CCDセンサーは優れた画質と卓越した低照度性能で知られ、一方CMOS技術は低消費電力と高速処理速度により普及が進んでいます。日本における小型化・高性能化へのカメラの移行が、これらのセンシング技術への需要を後押ししています。

さらに、センサー解像度や手ぶれ補正技術の進歩は、高品質な写真体験を求める消費者の嗜好と合致し、その重要性を一層高めています。日本のデジタルカメラ産業が進化を続ける中、センシング技術における機能強化と革新の機会が生まれ、将来の市場成長とセグメンテーションを牽引しています。

これらの技術の統合は、プロフェッショナルグレードの高性能カメラに対する需要の高まりに応えるために不可欠です。日本デジタルカメラ市場のこのダイナミックな状況は、産業の未来を形作り、急速に変化する消費者のニーズに対応する上で、センシング技術が果たす重要な役割を浮き彫りにしています。

デジタルカメラ市場のアプリケーション別インサイト

日本デジタルカメラ市場は、アプリケーション分野において顕著な成長を遂げており、その主な要因は消費者とプロフェッショナル双方におけるデジタル写真の人気上昇にあります。アプリケーション分野は個人向けとプロフェッショナル向けに分化しており、それぞれが異なるニーズを持つ独自のユーザー層に対応しています。

パーソナル分野は、主にレジャー、旅行、ソーシャルメディア共有を目的とする日常的なユーザーを対象としています。この分野では、直感的な操作性や迅速な共有機能、高画質化を重視した設計が主流です。

一方、プロフェッショナル分野は、広告やメディア制作など商業目的で高度な機能と優れた画質を求める写真愛好家や産業のプロフェッショナルのニーズに対応しています。

日本の文化が美意識と創造的表現を重視する傾向にあることから、消費者が高品質な写真撮影に投資する動きが強まる中、両セグメントとも持続的な成長が見込まれます。

さらに、人工知能(AI)や接続機能といった技術のデジタルカメラへの統合は、個人向け・プロフェッショナル向け双方のアプリケーションにおいてユーザーエンゲージメントと満足度を高めると予想され、日本デジタルカメラ市場の重要な構成要素となるでしょう。

主要プレイヤーと競争環境

日本のデジタルカメラ市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、技術革新、高品質な画像処理に対する消費者需要の高まり、様々なプラットフォームにおけるコンテンツ制作の普及拡大などが挙げられます。キヤノン(日本)、ニコン(日本)、ソニー(日本)といった主要プレイヤーは、これらのトレンドを戦略的に活用する立場にあります。キヤノン(日本)はミラーレスカメラ技術の革新に注力し、一方ニコン(日本)はアマチュアからプロフェッショナル写真家向けのイメージングソリューション強化を重視しています。ソニー(日本)は、カメラシステムへのAI機能統合に多大な投資を行い、ユーザー体験と操作効率の向上を図っています。これらの戦略が相まって、技術力と消費者中心の製品提供によってますます定義される競争環境が形成されています。

事業戦略面では、企業は製造の現地化によりコスト削減とサプライチェーンの最適化を進めており、これは変動する世界貿易情勢において特に重要です。市場構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めています。この分散構造は多様な製品とイノベーションを可能にし、既存ブランドと新興参入企業双方における健全な競争を促進しています。

2025年10月、キヤノン(日本)は最新ミラーレスカメラモデルの発売を発表しました。本モデルは高度なオートフォーカス技術と低照度性能の向上を特徴としております。この戦略的展開は、キヤノンの革新への取り組みを強化するだけでなく、成長を続けるプロフェッショナル向けカメラ市場におけるシェア拡大を目指す重要な一歩です。本モデルの導入は、最先端のイメージングソリューションを求める愛好家とプロフェッショナル双方を惹きつけることが予想されます。

2025年9月、ニコン(日本)は旅行・ライフスタイル分野をターゲットとした新型コンパクトカメラシリーズを発表いたしました。この戦略的転換は、消費者の嗜好が携帯性と使いやすさへ移行していることをニコンが認識した結果です。このニッチ市場に焦点を当てることで、特に画質を損なわずに利便性を重視する若年層消費者を中心に、ブランド力の強化と売上成長の促進が期待されます。

2025年8月、ソニー(日本)は主要ソフトウェア企業との提携を拡大し、AI駆動機能をカメラシステムに統合しました。この協業により、ソニー製品の機能性が向上し、よりスマートな画像処理と改良されたユーザーインターフェースが実現される見込みです。消費者がデバイスに直感的で知的な技術をますます求める中、こうした進歩は競争の激しい市場でソニーの差別化要因となる可能性があります。

2025年11月現在、デジタルカメラ市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。主要企業間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。今後、競争上の差別化は技術革新、サプライチェーンの信頼性、そして変化する消費者ニーズへの対応能力にますます依存していくものと見られます。価格競争から高度な機能と持続可能な実践への移行が、市場の将来の軌道を決定づける可能性が高いです。

日本デジタルカメラ市場の主要企業には以下が含まれます

産業動向

日本デジタルカメラ市場における最近の動向は、特にキヤノン、ソニー、ニコンといった企業が革新的な製品発表を行うなど、ダイナミックな状況を示しています。

例えば、2023年10月にはキヤノンがEOS R5 Mark IIを発表し、その先進的な機能と性能向上が高く評価されました。同様に、2023年8月にはソニーがA9 IIIを発表し、オートフォーカスと速度の改善が注目され、プロ写真家のニーズに応える製品として注目を集めました。

一方、コンパクトカメラへの注目が高まる中、富士フイルムやパナソニックも最新機種で携帯性を重視した設計を採用しています。M&Aの動向では、ペンタックスの親会社であるリコーが2023年9月、スポーツカメラ向け撮像技術強化のためGoProとの戦略的提携を発表しました。

日本のデジタルカメラ市場全体の評価額は、アマチュアユーザーとプロユーザー双方による高品質な撮像ソリューションへの需要増加を背景に、上昇を続けております。過去2年間では、持続可能性への取り組みと技術革新が市場にさらなる影響を与え、消費者の嗜好の変化の中で各社が競争力を維持することを可能にしております。

今後の見通し

日本デジタルカメラ市場 将来展望

日本のデジタルカメラ市場は、技術革新と高品質な撮像に対する消費者需要の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)5.87%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ユーザー体験向上のためのAI駆動型画像処理ソフトウェアの開発。

- サブスクリプション型カメラ機材レンタルサービスの拡大。

- リアルタイム写真共有とクラウドストレージソリューションのための5G技術統合。

2035年までに、デジタルカメラ市場は堅調な成長と革新を達成すると予想されます。

市場セグメンテーション

日本デジタルカメラ市場 種類別見通し

- 一眼レフ

- 非一眼レフ

日本デジタルカメラ市場 レンズ種類別見通し

- 固定レンズ

- 交換レンズ

日本デジタルカメラ市場 用途別見通し

- 個人

- プロフェッショナル

日本デジタルカメラ市場 センシング技術別見通し

- CCD

- CMOS

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 半導体・電子、種類別(百万米ドル)

4.1.1 単眼反射式

4.1.2 非反射式

4.2 半導体・電子、レンズ種類別(百万米ドル)

4.2.1 固定レンズ

4.2.2 交換レンズ

4.3 半導体・電子、センシング技術別(百万米ドル)

4.3.1 CCD

4.3.2 CMOS

4.4 半導体・電子、用途別(百万米ドル)

4.4.1 個人向け

4.4.2 プロフェッショナル向け

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 キヤノン(日本)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ニコン(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ソニー(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 富士フイルム(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 パナソニック(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 オリンパス(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 GoPro(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 リコー(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ライカ(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(種類別)

6.3 日本市場分析(レンズタイプ別)

6.4 日本市場分析(センシング技術別)

6.5 日本市場分析(用途別)

6.6 半導体・電子の主要購買基準

6.7 MRFRの調査プロセス

6.8 半導体・電子のDRO分析

6.9 半導体・電子の推進要因影響分析

6.10 半導体・電子の抑制要因影響分析

6.11 供給/バリューチェーン:半導体・電子

6.12 半導体・電子、種類別、2024年(シェア%)

6.13 半導体・電子、種類別、2024年から2035年 (百万米ドル)

6.14 半導体・電子、レンズ種類別、2024年(シェア%)

6.15 半導体・電子、レンズ種類別、2024年から2035年(百万米ドル)

6.16 半導体・電子、センシング技術別、2024年(シェア%)

6.17 半導体・電子、センシング技術別、2024年から2035年(百万米ドル)

6.18 半導体・電子、用途別、2024年(シェア%)

6.19 半導体・電子、用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 レンズタイプ別、2025-2035年(百万米ドル)

7.2.3 センシング技術別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携