❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のデジタル医療市場規模は2024年に108億1,000万米ドルと推定されております。

日本のデジタル医療市場は、2025年の129億7,000万米ドルから2035年までに805億米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)20.02%を示すと予測されています。

主要な市場動向とハイライト

日本のデジタル医療市場は、技術進歩と消費者の嗜好変化を背景に、堅調な成長を遂げております。

- 遠隔医療の導入が急速に拡大しており、遠隔医療ソリューションへの移行が進んでおります。

- AIを活用したソリューションは、診断精度と患者ケア効率の向上に不可欠な要素となりつつあります。

- 健康データ管理は、安全かつ効率的なデータ処理手法に重点を置きながら進化を続けております。

- 遠隔医療サービスへの需要増加と政府主導の施策が、市場拡大を推進する主要な要因となっております。

主要企業

UnitedHealth Group (US), Anthem (US), Aetna (US), Cigna (US), Cerner Corporation (US), Epic Systems Corporation (US), Allscripts Healthcare Solutions (US), Teladoc Health (US), Siemens Healthineers (DE), Philips Healthcare (NL)

日本のデジタル医療市場の動向

日本のデジタル医療市場は、技術の進歩と患者中心のケアへの重視の高まりを背景に、変革期を迎えています。人工知能(AI)、遠隔医療、モバイルヘルスアプリケーションの統合により、医療サービスの提供方法が再構築されています。この変化はアクセシビリティを向上させるだけでなく、医療システムの効率性も高めています。高齢化が進む中、慢性疾患管理や予防医療に対応する革新的なソリューションへの需要が高まっています。さらに、日本政府はデジタルヘルス施策を積極的に推進しており、これが市場の拡大を後押ししています。技術的進歩に加え、規制の枠組みもデジタル医療環境の急速な変化に対応すべく進化しています。政府は、患者の安全とデータセキュリティを確保しつつ、デジタルヘルスソリューションの導入を促進する政策を実施しています。この規制面の支援は、イノベーションを育み、消費者間の信頼を構築する上で極めて重要です。その結果、デジタル医療市場のステークホルダーは、患者と医療提供者の双方の変化するニーズに適応する中で、今後数年間で大きな成長機会を目の当たりにする可能性が高いでしょう。

遠隔医療の導入

遠隔医療の台頭は、患者と医療提供者の関わり方を再構築し、遠隔での診察や経過観察を可能にしています。この傾向は、医療サービスへのアクセスが限られている地方在住者にとって特に有益です。遠隔医療プラットフォームは、ビデオ会議や安全なメッセージングなどの機能を提供し、患者様の体験全体を向上させるなど、ますます高度化しています。

AI駆動型ソリューション

人工知能(AI)は、診断ツールから個別化された治療計画に至るまで、デジタル医療市場において極めて重要な役割を果たしています。AIアルゴリズムは膨大なデータを分析でき、医療従事者が迅速に情報に基づいた意思決定を行うことを可能にします。この技術は、患者様の治療成果を向上させるだけでなく、医療施設内の業務プロセスを効率化します。

健康データ管理

デジタルヘルスソリューションの普及に伴い、健康データの効果的な管理がますます重要になっております。データの相互運用性とセキュリティへの重点的な取り組みが、堅牢な健康情報システムの開発を推進しております。これらのシステムは医療提供者間のシームレスなデータ交換を促進し、患者情報が正確で必要な時にすぐに利用可能であることを保証します。

日本のデジタル医療市場を牽引する要因

予防医療への注力

予防医療への重点化が、日本のデジタル医療市場を再構築しています。医療費の高騰と高齢化が進む中、健康維持と医療システムへの負担軽減のための予防措置の重要性が認識されつつあります。健康診断、生活習慣の追跡、早期介入を促進するデジタルツールは、医療戦略に不可欠なものとなりつつあります。この予防医療への移行は、医療提供全体の効率性を高め、今後数年間で入院患者数を15%削減する可能性が期待されています。予防医療の普及に伴い、デジタル医療市場は進化を続け、このパラダイムシフトを支える革新的なソリューションが登場すると見込まれます。

政府の取り組みと支援

政府の取り組みは、日本のデジタル医療市場形成において極めて重要な役割を果たしています。日本政府は、様々な政策や資金援助プログラムを通じて、デジタルヘルス技術の導入を積極的に推進しています。例えば厚生労働省は、医療機関が電子カルテや遠隔医療ソリューションを導入する際の補助金制度を設けております。これらの施策は、特に医療過疎地域における医療アクセスの改善と効率化を目的としております。その結果、デジタル医療市場は大幅に拡大すると予測され、政府支援により今後数年間で市場成長が30%増加する可能性があります。この積極的な取り組みは、日本の医療提供体制の近代化に向けた確固たる姿勢を示しております。

先進技術の統合

先進技術のデジタル医療市場への統合は、日本の医療サービス環境を変革しつつあります。人工知能(AI)、機械学習、ビッグデータ分析などの技術が、診断精度と患者アウトカムの向上に活用されています。例えば、AIアルゴリズムは膨大な健康データを分析し、パターンを特定して潜在的な健康問題を予測できます。この技術的進歩により、医療機関内の業務効率が向上し、最大20%のコスト削減が期待されています。医療提供者がこれらの技術を導入するにつれ、デジタルヘルスケア市場は大幅な成長が見込まれ、2027年までに市場規模は250億ドルに達すると予測されています。

消費者の健康意識の高まり

日本の消費者における健康意識の顕著な向上は、デジタルヘルスケア市場に好影響を与えています。個人が自身の健康とウェルネスへの意識を高めるにつれ、健康状態を監視・管理するためのデジタルソリューションを求める傾向が強まっています。ウェアラブルデバイス、健康アプリ、オンライン健康プラットフォームの人気が高まっており、ユーザーはバイタルサインの追跡や個別化された健康アドバイスを受けられます。消費者が予防的な健康管理をますます好むようになるにつれ、この傾向はデジタル医療サービスの需要を促進するでしょう。健康・ウェルネスアプリ市場だけでも、2026年までに50億ドルに達すると予測されており、日本国民の間でデジタル医療ソリューションへの関心が高まっていることを反映しています。

遠隔医療サービスへの需要増加

日本のデジタル医療市場では、遠隔医療サービスへの需要が急増しています。この傾向は、継続的な医療ケアを必要とする高齢者の増加によって牽引されています。2025年時点で、日本の人口の約28%が65歳以上となり、ケア提供のための革新的なソリューションが求められています。遠隔診療やテレヘルスサービスは、医療提供者が地方の患者にアクセスすることを可能にするため、不可欠なものとなりつつあります。これらのサービスの利便性とアクセシビリティは、患者の満足度と治療計画への順守を向上させる可能性があります。さらに、デジタル医療市場は今後5年間で年平均成長率(CAGR)15%で成長すると予測されており、遠隔医療ソリューションへの力強い移行を示しています。

市場セグメントの洞察

日本のデジタル医療市場セグメントの洞察

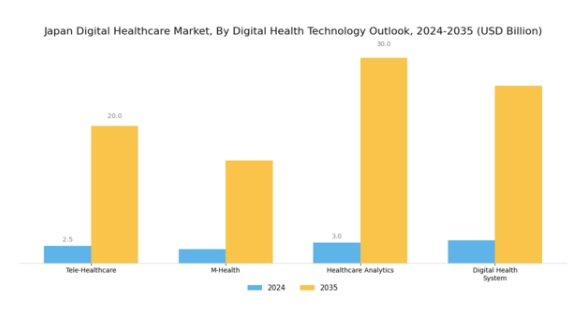

デジタル医療市場デジタル医療技術展望の洞察

日本のデジタル医療市場は変革期を迎えており、特にデジタル医療技術展望セグメントは、医療提供と患者エンゲージメントの未来を形作る上で重要な役割を果たしています。高齢化と医療費増大が進む日本において、効率性とアクセシビリティを向上させるデジタルソリューションの導入が強く推進されています。この分野において、遠隔医療は遠隔診療を可能にし、医療機関への来院頻度を削減することで注目を集めております。特に医療サービスへのアクセスが限られる地方地域において、その利点は顕著です。

遠隔医療を医療システムに統合することは、アクセスの改善だけでなく、患者様のより頻繁なモニタリングを可能にし、結果として健康状態の改善につながります。

一方、モバイルヘルス(M-Health)は、モバイルアプリケーションを通じて個人が自身の健康を管理する便利な手段として台頭しています。予約管理、服薬リマインダー、健康追跡ツールなどの機能を提供し、患者が自身の健康管理の主導権を握ることを可能にします。医療分析(Healthcare Analytics)は、データを活用して情報に基づいた意思決定を促進し、治療プロトコルの有効性を高め、医療機関における資源配分を最適化することで、デジタルヘルス技術の見通しをさらに豊かにします。

この分野では膨大な健康データの収集・分析が可能となり、予測分析や個別化医療の実現を通じて患者ケアの向上につながります。さらに、デジタルヘルスシステムは様々なデジタルヘルスソリューションを統合的な枠組みに組み込む上で不可欠であり、医療提供者が統合された患者データにアクセスし、連携したケアを提供できるようにします。これらのシステムは、医療エコシステム内の異なる関係者間のワークフロー効率化とコミュニケーション強化に極めて重要です。

全体として、日本のデジタル医療市場は、技術進歩、スマートフォンの普及拡大、人口構造上の課題の中で医療提供を強化する緊急の必要性により、その様々な構成要素において強い成長の可能性を示しています。これらの要因の融合が革新的なソリューションへの道を開き、日本の医療を革新する上でデジタル医療技術展望が果たす重要な役割を浮き彫りにしています。医療関係者がこれらの技術への投資を継続するにつれ、患者体験の向上と健康成果の改善への影響は大きく、個人と医療産業双方にとってより健全な未来を形作っています。

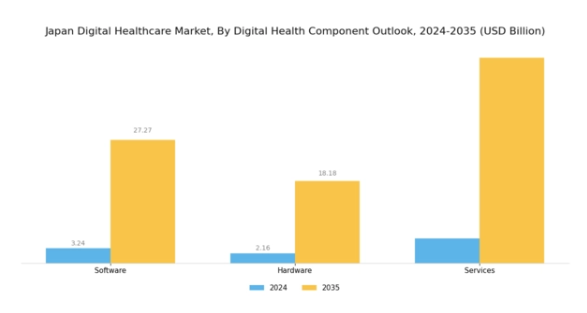

デジタルヘルスケア市場 デジタルヘルスコンポーネント展望インサイト

日本デジタルヘルスケア市場におけるデジタルヘルスコンポーネント展望は、医療提供と個人の健康管理を強化する幅広い技術を包含しています。高齢化社会の進展と医療費の増加に直面する中、ソフトウェアソリューションを先導役とするデジタルソリューションへの需要が高まっています。これらの技術は患者エンゲージメントとデータ管理を改善し、現代医療に不可欠な要素となっています。ウェアラブルデバイスや遠隔医療機器などのハードウェアコンポーネントは、リアルタイム医療モニタリングや慢性疾患管理の提供において重要な役割を果たしており、生活習慣病の有病率が高い日本において特に意義深いものです。

一方、遠隔医療やデジタル健康相談といったサービスは、医療提供者と患者の関わり方を変革し、消費者の期待に応える柔軟でアクセスしやすい選択肢を提供しています。日本政府は様々な施策を通じて医療のデジタル化を支援しており、この分野における大きな進歩の道筋を整えています。イノベーションとユーザー満足度に焦点を当てた日本のデジタルヘルスケア市場セグメンテーションは、効率的な医療システムに必要な技術的進化を反映し、著しい成長が見込まれています。

デジタルヘルスケア市場 デジタルヘルスアプリケーション展望インサイト

デジタル医療市場におけるデジタル医療アプリケーション展望の洞察

日本デジタル医療市場におけるデジタル医療アプリケーション展望セグメントは、医療提供と患者アウトカムの改善に多大な可能性を秘めた急速に進化する領域です。高齢化社会の進展と慢性疾患の増加に後押しされ、このセグメントは特定の健康課題に特化した多様なアプリケーションが特徴です。例えば、心臓病学に焦点を当てたアプリケーションは心臓の健康状態を監視する上で重要であり、糖尿病管理アプリは患者の生活習慣管理を支援し、治療計画への順守を促進します。

神経学アプリケーションは認知機能の健康状態を追跡する上で重要な役割を果たし、睡眠時無呼吸症候群アプリケーションは睡眠管理の改善に向けた革新的なソリューションを提供します。さらに、腫瘍学に特化したデジタルヘルスツールは個別化治療計画に不可欠であり、消化器学アプリケーションは消化器の健康管理を効率的に支援します。このセグメンテーションにより、日本の患者の固有のニーズに応えるターゲットを絞った医療ソリューションが可能となります。医療分野におけるデジタル技術の採用が進む中、日本デジタルヘルスケア市場は革新と医療アクセスの改善の機会を提供しながら、発展を遂げると見込まれます。

この進化する状況は、個人が技術を通じて自身の健康と関わる方法における大きな変革を反映しています。

デジタルヘルスケア市場 デジタルヘルス エンドユーザー展望インサイト

日本デジタルヘルスケア市場におけるデジタルヘルス エンドユーザー展望は、テクノロジー強化型ヘルスケアソリューションへの需要増加に影響された進化する状況を浮き彫りにします。このセグメントは、医療提供者、医療保険者、その他の関連団体を含む主要な参加者を網羅しています。

医療提供者は、患者の治療成果向上と業務効率化のためにデジタルソリューションを導入しており、より統合的な医療モデルへの大きな転換を反映しています。一方、医療保険者は、請求処理と患者エンゲージメントの強化のためにデータ分析とデジタルツールに注力し、効率性の向上とコスト削減を図っています。

その他カテゴリーは、デジタルヘルスエコシステムにおける新興ステークホルダーを捉え、デジタルヘルスアプリケーションの多様性を浮き彫りにしています。政府のデジタル医療推進への取り組みを背景に、日本デジタル医療市場は、イノベーション、高齢化人口の増加、慢性疾患の急増に後押しされ、大きな進展を遂げようとしています。この成長軌道は、様々なプレイヤーが技術を活用して医療へのアクセス性と質を向上させ、最終的に持続可能な医療システム構築という国のビジョンを支えるための豊富な機会を提供します。

主要プレイヤーと競争環境

日本のデジタル医療市場は、技術進歩とアクセス可能な医療ソリューションに対する消費者需要の高まりを背景に、急速に変化する競争環境が特徴です。ユナイテッドヘルスグループ(アメリカ)、シグナ(アメリカ)、シーメンス・ヘルスニアーズ(ドイツ)などの主要プレイヤーは、イノベーションとパートナーシップに焦点を当てた戦略的取り組みを通じて市場形成を積極的に推進しています。ユナイテッドヘルスグループ(アメリカ)はデータ駆動型アプローチを重視し、分析技術を活用して患者アウトカムの向上を図っています。一方、シグナ(アメリカ)は遠隔医療サービスへの投資により事業範囲の拡大を進めています。シーメンス・ヘルスニアーズ(ドイツ)は診断ツールへのAI統合に注力し、業務効率と患者ケアの向上を実現しています。これらの戦略が相まって、競争が技術力とサービス多様化によって定義されるダイナミックな環境が形成されています。

この市場における主要な事業戦略には、日本消費者の特有のニーズに応えるために不可欠な、地域に根差したサービス提供とサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在しています。この分散性は多様なサービス提供を可能にしていますが、主要企業の影響力は依然として大きく、中小企業が追随すべき品質と革新の基準を設定しています。

2025年9月、アメリカシグナはデジタルヘルスサービス強化のため、日本の主要遠隔医療プロバイダーとの提携を発表しました。この戦略的動きは、遠隔医療ソリューションへの需要拡大を背景に、同社の日本市場における存在感を強化するものと見られます。現地の専門知識と連携することで、規制上の課題や文化的差異を効果的に克服し、サービス提供の質を高められる可能性があります。

2025年10月、シーメンス・ヘルスインアーズ(ドイツ)は日本の医療システムに特化した新たなAI診断プラットフォームを発表しました。この取り組みは同社の革新への取り組みを強調し、医療分野における先進技術統合のリーダーとしての地位を確立するものです。本プラットフォームは診断プロセスの効率化、検査結果の迅速化、患者アウトカムの改善が期待され、同地域におけるシーメンスの競争優位性を大幅に向上させる可能性があります。

2025年8月、ユナイテッドヘルスグループ(アメリカ)は、ウェアラブル健康モニタリングデバイスを専門とする日本のヘルスケアテックスタートアップを買収し、デジタルヘルス事業を拡大しました。この買収は同社の事業ポートフォリオを多様化させるだけでなく、パーソナライズド医療ソリューションの拡大傾向にも合致します。ウェアラブル技術をサービスに統合することで、患者様の治療計画への関与と順守を促進し、総合的な健康成果の向上に寄与する可能性があります。

2025年11月現在、デジタル医療市場の競争動向は、AIの統合、持続可能性への注力、医療サービスの継続的なデジタル変革によってますます特徴づけられています。サービス提供の強化と市場拡大における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は従来型の価格戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行する可能性が高いです。この変化は、これらの要素を優先する企業が、競争が激化する市場環境において大きな優位性を獲得する可能性があることを示唆しています。

日本デジタル医療市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本のデジタル医療市場では、その堅調な成長と変革を反映した重要な動きが見られました。富士通やNECといった企業は、人工知能やクラウドコンピューティングの進歩を活用し、医療ITソリューションへの注力を強化しています。2023年9月には、M3が医療需要の高まりに対応するため、遠隔医療サービスの強化を目的として愛仁会医療法人との戦略的提携を発表しました。HealthTech Japanとテルモも、特に遠隔患者モニタリング技術において進展を見せています。

さらにキュアアップは慢性疾患向けデジタル治療薬の発売に成功し、治療アプローチの革新を遂げました。特筆すべきは、2023年8月にオムロンが主要な健康分析企業を買収し、健康管理サービスを拡大したことで、市場での地位を強化した点です。厚生労働省の報告によれば、予防医療への重視の高まりと、従来の医療実践へのデジタルソリューションの統合が牽引役となり、市場は大幅な成長が見込まれています。

さらに、政府がデジタルヘルス施策を推進する中、この分野への投資が拡大することが予想され、ソニーや楽天医療といった企業が日本のデジタルヘルスの未来を形作る上で、その重要性が一層高まると見込まれます。

将来展望

日本のデジタルヘルスケア市場 将来展望

日本のデジタルヘルスケア市場は、2024年から2035年にかけて年平均成長率(CAGR)20.02%で成長すると予測されています。この成長は、技術進歩、遠隔医療への需要増加、規制面の支援によって推進されます。

新たな機会は以下の分野にあります:

- 個別化医療のためのAI駆動型診断ツールの開発。

- 地方住民を対象とした遠隔医療プラットフォームの拡大。

- ウェアラブル健康技術とリアルタイムデータ分析の統合。

2035年までに、デジタル医療市場はイノベーションと普及拡大により堅調な成長が見込まれます。

市場セグメンテーション

日本デジタル医療市場 エンドユーザー別展望

- 医療提供者

- 患者

- 製薬会社

- 保険会社

日本デジタル医療市場 技術別展望

- ウェアラブルデバイス

- モバイルヘルスアプリケーション

- クラウドコンピューティング

- ビッグデータ分析

日本デジタル医療市場 サービスタイプ別展望

- 遠隔医療

- 遠隔患者モニタリング

- 医療情報交換

- 臨床意思決定支援システム

日本デジタル医療市場 提供形態別展望

- オンプレミス

- クラウドベース

- ウェブベース

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 食品・飲料・栄養分野、サービスタイプ別(10億米ドル)

4.1.1 遠隔医療

4.1.2 遠隔患者モニタリング

4.1.3 医療情報交換

4.1.4 臨床意思決定支援システム

4.2 食品・飲料・栄養分野、技術別(10億米ドル)

4.2.1 ウェアラブルデバイス

4.2.2 モバイルヘルスアプリケーション

4.2.3 クラウドコンピューティング

4.2.4 ビッグデータ分析

4.3 食品・飲料・栄養分野、エンドユーザー別(10億米ドル)

4.3.1 医療提供者

4.3.2 患者

4.3.3 製薬会社

4.3.4 保険会社

4.4 食品・飲料・栄養、提供形態別(10億米ドル)

4.4.1 オンプレミス

4.4.2 クラウドベース

4.4.3 ウェブベース

5 セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ユナイテッドヘルスグループ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アンセム(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 エトナ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シグナ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 サーナー・コーポレーション(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Epic Systems Corporation(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Allscripts Healthcare Solutions(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 テラドック・ヘルス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 シーメンス・ヘルスインアーズ(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.2.10 フィリップス・医療(オランダ)

5.2.10.1 財務概要

5.2.10.2 提供製品

5.2.10.3 主な動向

5.2.10.4 SWOT分析

5.2.10.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(サービスタイプ別)

6.3 日本市場分析(技術別)

6.4 日本市場分析(エンドユーザー別)

6.5 日本市場分析(提供形態別)

6.6 食品・飲料・栄養分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 食品・飲料・栄養分野におけるDRO分析

6.9 食品・飲料・栄養分野における推進要因の影響分析

6.10 食品・飲料・栄養分野における抑制要因の影響分析

6.11 供給/バリューチェーン:食品、飲料及び栄養

6.12 サービスタイプ別 食品、飲料及び栄養 2024年(%シェア)

6.13 サービスタイプ別 食品、飲料及び栄養 2024年から2035年 (10億米ドル)

6.14 食品・飲料・栄養分野:技術別、2024年(シェア率)

6.15 食品・飲料・栄養分野:技術別、2024年から2035年(10億米ドル)

6.16 食品・飲料・栄養市場、エンドユーザー別、2024年(シェア%)

6.17 食品・飲料・栄養市場、エンドユーザー別、2024年から2035年(10億米ドル)

6.18 食品・飲料・栄養市場:配送方法別、2024年(シェア%)

6.19 食品・飲料・栄養市場:配送方法別、2024年~2035年(10億米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービスタイプ別、2025-2035年(10億米ドル)

7.2.2 技術別、2025-2035年(10億米ドル)

7.2.3 エンドユーザー別、2025-2035年(10億米ドル)

7.2.4 提供形態別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携