❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のデジタル物流市場規模は2024年に10億5825万米ドルと推定されております。

日本のデジタル物流市場は、2025年の12億1561万米ドルから2035年までに48億6390万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)14.8%を示すと予測されています。

主要な市場動向とハイライト

日本のデジタル物流市場は、技術進歩と変化する消費者ニーズに牽引され、堅調な成長を遂げております。

- 効率性向上とコスト削減のため、物流業務への自動化・ロボット技術の統合が進んでおります。

- データに基づく意思決定は、物流企業がサプライチェーンを最適化し、サービス提供を改善する上で不可欠となっております。

- 環境負荷の低減と規制要件への対応を図る企業が増える中、持続可能性への取り組みが注目を集めております。

- 物流分野における技術革新と電子商取引の成長が、市場を牽引する主要な推進力となっております。

主要企業

DHL (DE), FedEx (US), UPS (US), Maersk (DK), XPO Logistics (US), C.H. Robinson (US), Kuehne + Nagel (CH), DB Schenker (DE), Nippon Express (JP)

日本のデジタル物流市場の動向

日本のデジタル物流市場は現在、技術の進歩と変化する消費者の期待に後押しされ、変革期を迎えています。人工知能(AI)、ビッグデータ分析、モノのインターネット(IoT)の統合が物流業務を再構築し、効率性と対応力を高めています。企業はプロセスを合理化し、コスト削減とサービス提供の改善を図るため、自動化システムの導入を加速させています。この変化はサプライチェーン管理の最適化をもたらすだけでなく、物流業務におけるリアルタイム追跡と透明性への高まる需要にも合致しています。さらに、デジタル物流市場内では持続可能性への重視がより顕著になりつつあります。組織はカーボンフットプリントを最小化するため、電気自動車や最適化されたルート設定といったエコフレンドリーな手法を模索しています。この傾向は、環境責任への社会的シフトを反映した広範な動きであり、消費者の嗜好と企業戦略の両方に影響を与えています。市場が進化する中、技術プロバイダーや物流企業を含むステークホルダー間の連携が、イノベーションを促進し成長を牽引する可能性が高いです。自動化と持続可能性の取り組みにおけるさらなる進展が見込まれる将来の展望は有望であり、日本をデジタル物流分野のリーダーとして位置づけるでしょう。

自動化とロボット

デジタル物流市場では、自動化とロボットの導入が急増しています。企業は業務効率化を図るため、自動倉庫ソリューションやロボティックプロセスオートメーションを導入しています。この傾向は人件費削減だけでなく人的ミスを最小限に抑え、より迅速かつ正確な注文処理を実現します。

データ駆動型意思決定

デジタル物流市場ではデータ駆動型意思決定の重要性が高まっています。企業はビッグデータ分析を活用し、消費者行動の洞察獲得、在庫管理の最適化、サプライチェーン可視性の向上を図っています。この傾向により企業は情報に基づいた意思決定が可能となり、総合的なパフォーマンス向上が実現します。

サステナビリティへの取り組み

デジタル物流市場において、サステナビリティへの取り組みがますます重要視されています。企業は電気自動車の活用や配送ルートの最適化など、排出量削減に向けたエコフレンドリーな施策を導入しています。この傾向は環境責任への取り組みを反映するとともに、持続可能なソリューションを求める消費者の嗜好にも合致しています。

日本のデジタル物流市場の推進要因

高度な分析技術の統合

高度な分析技術を物流業務に統合することが、日本のデジタル物流市場における主要な推進要因として浮上しています。企業はビッグデータを活用し、消費者行動の分析、在庫管理の最適化、ルート計画の改善を図っています。このデータ駆動型アプローチにより、物流事業者は情報に基づいた意思決定が可能となり、配送時間を最大15%短縮する可能性があります。さらに、予測分析により需要動向を予測できるため、より適切な資源配分が可能となります。企業が物流におけるデータの価値をますます認識するにつれ、デジタル物流市場は大幅な成長が見込まれており、より知的で応答性の高い物流ソリューションへの移行を反映しています。

政府の取り組みと支援

日本政府は、様々な施策や支援プログラムを通じてデジタル物流市場の育成に重要な役割を果たしています。スマート物流ハブの開発など、インフラ強化を目的とした政策が実施され、シームレスな輸送・流通が促進されています。加えて、政府は革新的な物流ソリューションを推進するため、研究開発への投資も行っています。例えば、AIやビッグデータを物流業務に統合するプロジェクトへの資金提供がより一般的になりつつあります。こうした取り組みは効率性を向上させるだけでなく、民間セクターの投資を促進し、デジタル物流市場の成長を後押ししています。

物流分野における技術革新

日本のデジタル物流市場は、急速な技術革新により急成長を遂げています。人工知能(AI)、機械学習、モノのインターネット(IoT)などの技術革新が物流業務を変革しています。これらの技術は効率性を高め、コストを削減し、サービス提供を改善します。例えば、AIを活用した分析によりサプライチェーン管理を最適化でき、運用コストを最大20%削減する可能性があります。さらに、IoTデバイスは消費者からますます求められる荷物のリアルタイム追跡を可能にします。その結果、物流企業はこれらの技術に多額の投資を行っており、デジタル物流市場の堅調な成長軌道を示しています。

電子商取引の成長と消費者の期待

日本のデジタル物流市場は、電子商取引の成長に大きく影響を受けています。オンライン小売売上高が2025年までに20兆円に達すると予測される中、物流事業者は迅速かつ確実な配送に対する消費者の高まる期待に応える必要に迫られています。この変化に対応するためには、ラストマイル配送の革新や自動化倉庫システムを含む先進的な物流ソリューションの導入が不可欠です。企業は業務の効率化と顧客満足度の向上を図るため、デジタルプラットフォームの活用を加速させています。当日配送サービスの需要も増加しており、物流企業はこうした変化に迅速に対応せざるを得ず、デジタル物流市場の成長を促進しています。

サプライチェーンの透明性に対する需要の高まり

日本では、サプライチェーン内の透明性に対する需要が高まっており、デジタル物流市場に大きな影響を与えています。消費者と企業の双方が、製品の原産地や物流業務の環境影響についてますます懸念を深めています。この傾向により、物流事業者はサプライチェーン全体の可視性とトレーサビリティを強化するデジタルソリューションの導入を迫られています。データの完全性と透明性を確保するため、ブロックチェーンなどの技術が模索されています。企業がこうした期待に応えようとする中、物流業務における説明責任と持続可能性の必要性から、デジタル物流市場は拡大する見込みです。

市場セグメントの洞察

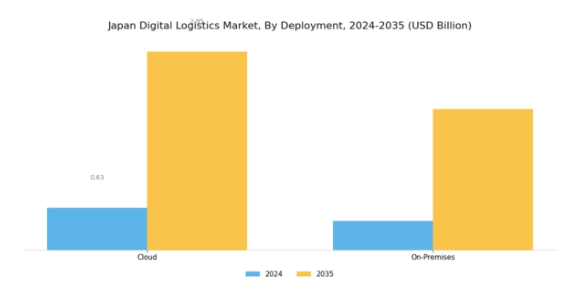

デジタル物流市場の展開に関する洞察

日本デジタル物流市場における「展開」セグメントは、企業が業務効率とサービス提供の向上を目指してデジタルトランスフォーメーションを推進する中で、ますます重要性を増しています。今後数年間で大幅な成長が見込まれる堅調な市場全体の中で、このセグメントは主にクラウドプラットフォームとオンプレミスプラットフォームに分類されます。リアルタイムデータアクセスと柔軟性への需要の高まりを背景に、クラウド展開は日本で大きな注目を集めています。これにより、企業は人工知能やモノのインターネット(IoT)などの先進技術を活用し、サプライチェーン管理や物流業務の改善を図ることが可能となります。

さらに、多くの日本企業は、物理的なインフラへの多額の投資を必要とせずに市場の変化に迅速に対応できるスケーラビリティの利点から、クラウドソリューションを選択しています。一方、オンプレミス導入は、厳格な規制が課される物流・運輸業界など、データ管理の厳格な統制を必要とする産業において依然として重要な位置を占めています。オンプレミスソリューションを採用する企業は、セキュリティ強化や特定の地域規制への準拠といった利点を享受できる場合が多く、データ管理とプライバシーを厳格に規定する日本の法制度を考慮すると重要な要素です。

日本デジタル物流市場におけるデータ完全性とセキュリティへの重視の高まりは、両導入手段が共存し、異なるビジネスニーズに応える道を開いています。クラウドインフラは俊敏性を追求する企業を支援し、オンプレミスシステムは安定性とセキュリティを優先する組織に対応します。

この二つの導入モデル間のダイナミクスは、日本企業が自社の運営目標に合致する物流戦略を構築することの重要性を認識していることから、市場の多様な状況を如実に示しています。日本のデジタル物流市場が進化を続ける中、クラウドとオンプレミスの両オプションが、物流企業がこの急速に変化する環境に適応し、繁栄する上で重要な役割を果たすことは明らかです。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

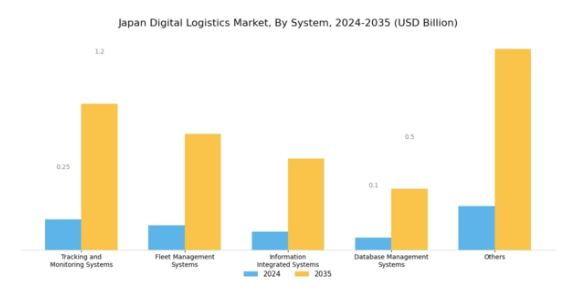

デジタル物流市場システムに関する洞察

日本のデジタル物流市場は顕著な進展を見せており、特にシステム分野において顕著です。この分野には、追跡・監視システム、車両管理システム、情報統合システム、データベース管理システムなど、様々な重要なユーティリティが含まれます。業務効率の向上ニーズとリアルタイムデータ活用の拡大傾向が、この分野の主要な成長要因です。追跡・監視システムは、輸送中の貨物をリアルタイムで可視化する機能により注目を集めております。これは競争の激しい日本の物流産業において顧客満足度を維持する上で極めて重要です。

車両管理システムは、車両運用を最適化し、コスト削減とサービス提供の改善を実現する点で際立っております。情報統合システムは、様々なプラットフォーム間のシームレスな通信を可能にし、業務の効率化と意思決定プロセスの強化に不可欠です。さらに、データベース管理システムは、物流企業が膨大なデータを効果的に管理できるようにすることで、市場における戦略的取り組みを推進する基盤的な役割を果たしています。これらのシステムは総合的に、物流事業者の複雑なニーズに対応しつつ、サービス全体の効率性と信頼性を向上させることで、日本のデジタル物流市場の成長を支えています。

主要プレイヤーと競争環境

日本のデジタル物流市場は、急速な技術進歩と効率的なサプライチェーンソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。DHL(ドイツ)、フェデックス(アメリカ)、日本通運(日本)などの主要プレイヤーは、サービス提供と顧客満足度を高めるため、積極的に事業戦略の見直しを進めています。DHL(ドイツ)は自動化倉庫やAI駆動型物流ソリューションへの投資を通じたイノベーションに注力し、フェデックス(アメリカ)は地域拡大と戦略的提携による市場プレゼンス強化を重視しています。日本通運(日本)は現地ノウハウを活かし、デジタル能力の強化により業務の効率化とサービス効率の向上を図っています。これらの戦略は総合的に、技術統合と顧客中心のソリューションを優先する競争環境の形成に寄与しています。市場における主要な事業戦略には、日本消費者の特有のニーズに応えるための製造の現地化やサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っています。この分散化により、各社が専門的なサービス提供と業務効率の向上を通じて差別化を図る中で、多様なサービスとイノベーションが生まれています。

10月には日本通運(日本)が、主要テクノロジー企業との提携を発表し、サプライチェーン取引の透明性と安全性を高めるブロックチェーンベースの物流プラットフォームを開発します。この戦略的動きは、関係者の間の信頼強化と業務効率化につながり、日本通運(日本)をデジタル物流ソリューションのリーダーとして位置づけるでしょう。ブロックチェーン技術の統合は、運営コストの削減とサービス全体の信頼性向上にも寄与する可能性があります。

9月にはフェデックス(アメリカ)が、配送ルートの最適化と輸送時間短縮を目的とした新たなAI駆動型分析ツールを導入しました。この取り組みは、技術活用による業務効率化と顧客満足度向上へのフェデックスの姿勢を反映しています。AIの活用により、同社は燃料消費の最小化と配送精度の向上を目指しており、市場における競争力に大きな影響を与える可能性があります。

8月にはDHL(ドイツ)が日本における自動倉庫機能を拡大し、高度なロボットを導入して仕分け・梱包プロセスを効率化しました。この拡張は業務効率を高めるだけでなく、物流分野における自動化の拡大傾向にも合致します。最先端技術への投資により、DHL(ドイツ)はサービス提供の質を向上させ、急速に進化するデジタル物流環境において競争優位性を維持できる見込みです。

11月現在、デジタル物流市場における主な動向としては、デジタル化、持続可能性、AI統合への強い注力が挙げられます。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションと協業を促進しています。価格競争から技術、信頼性、革新的なソリューションへの焦点移行が顕著であり、企業は進化する市場において競争上の差別化を維持するため、継続的な適応が必要となるでしょう。

日本デジタル物流市場の主要企業には以下が含まれます

産業動向

ここ数か月、日本デジタル物流市場では、特にヤマトホールディングスや佐川急便といった企業が、業務効率と顧客体験の向上を目的としてデジタルインフラへの投資を拡大するなど、大きな進展が見られました。UPSジャパンはEC市場の成長に対応するためサービス拡充を進めており、楽天とメルカリはサプライチェーン効率化のため物流ソリューションの統合を進めています。特に2023年4月には、近鉄エクスプレスがデジタル能力強化のため技術系企業を買収し、配送プロセスの最適化に大きく貢献しました。

さらに日本通運は、日本の炭素排出量削減への取り組みに沿い、持続可能な物流ソリューションに注力しています。時事問題では、eコマース需要の増加がデジタル物流に与える影響も注目されており、フェデックスジャパンと日立物流はラストマイル配送ソリューションの改善に向けた提携を模索中です。オンラインショッピングの増加と迅速な配送ニーズを背景に、市場は大幅な成長が見込まれており、日本の主要物流事業者全体の市場評価額上昇につながると予測されています。2023年10月現在、これらの動向は、より統合され技術的に高度な物流環境に向けた日本のダイナミックな推進力を反映しています。

今後の見通し

日本デジタル物流市場の将来展望

日本のデジタル物流市場は、技術進歩、電子商取引の拡大、効率性への需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.87%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型ルート最適化ソフトウェアの統合

- ブロックチェーンベースのサプライチェーン透明性ソリューションの開発

- 効率性向上のための自動倉庫システムの拡大

2035年までに、デジタル物流市場はイノベーションと効率性により堅調な成長が見込まれます。

市場セグメンテーション

日本デジタル物流市場 システム別展望

- 追跡・監視システム

- フリート管理システム

- 情報統合システム

- データベース管理システム

- その他

日本デジタル物流市場 導入形態別展望

- クラウド

- オンプレミス

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、導入形態別(百万米ドル)

4.1.1 クラウド

4.1.2 オンプレミス

4.2 情報・通信技術、システム別(百万米ドル)

4.2.1 追跡・監視システム

4.2.2 フリート管理システム

4.2.3 情報統合システム

4.2.4 データベース管理システム

4.2.5 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 DHL(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 フェデックス(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 UPS(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マースク(デンマーク)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 XPOロジスティクス(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 C.H.ロビンソン(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 クネー・アンド・ネーゲル(スイス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 DBシェンカー(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 日本通運(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場展開別分析

6.3 日本市場システム別分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報通信技術(ICT)のDRO分析

6.7 推進要因の影響分析:情報通信技術(ICT)

6.8 抑制要因の影響分析:情報通信技術

6.9 供給/バリューチェーン:情報通信技術

6.10 導入形態別情報通信技術、2024年(%シェア)

6.11 導入形態別情報技術・通信技術、2024年から2035年(百万米ドル)

6.12 システム別情報技術・通信技術、2024年(%シェア)

6.13 情報技術と通信技術(ICT)、システム別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 導入形態別、2025-2035年(百万米ドル)

7.2.2 システム別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携