❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、デジタル決済市場の規模は2024年に42億米ドルと推定されております。

デジタル決済市場は、2025年の48億3378万米ドルから2035年までに197億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)15.0%を示すと予測されております。

主要な市場動向とハイライト

日本のデジタル決済市場は、技術進歩と消費者の嗜好に後押しされ、堅調な成長を遂げております。

- モバイル決済が顕著な増加を見せており、より便利な取引手段への移行を示しております。

- 政府主導の施策がデジタル決済の普及を積極的に推進し、同分野に対する規制面の支援を強化しております。

- フィンテック企業と従来型金融機関との連携が、決済ソリューションにおけるイノベーションを促進しております。

- 決済システムの技術革新と消費者の利便性への需要が、市場成長を牽引する主要な要因となっております。

主要プレイヤー

PayPal (US), Square (US), Adyen (NL), Stripe (US), Alipay (CN), WeChat Pay (CN), Visa (US), Mastercard (US), American Express (US)

日本のデジタル決済市場の動向

日本のデジタル決済市場は、技術進歩と消費者の嗜好変化を背景に顕著な変革を遂げております。個人が取引の利便性と迅速性をますます重視する中、モバイル決済ソリューションの導入が拡大しております。この変化は、スマートフォンの普及と各種小売環境における非接触型決済システムの統合によってさらに後押しされております。加えて、日本政府は経済効率の向上と現金の依存度低減を目的として、キャッシュレス取引を積極的に推進しております。こうした変化を受け、企業は消費者のニーズに応えるためデジタル決済オプションの導入を進めています。さらに、デジタル決済市場における競争環境も変化しており、多くのプレイヤーが市場シェアを争っています。従来型の金融機関はフィンテック企業と提携し、サービスの革新と拡充を図っています。この連携により、新規参入者が既存プレイヤーに挑戦できる、よりダイナミックなエコシステムが育まれているようです。また、セキュリティ上の懸念は依然として重要であり、関係者は取引を保護するための先進技術への投資を進めています。全体として、デジタル決済市場は消費者行動と技術革新の広範なトレンドを反映し、継続的な成長が見込まれています。

モバイル決済の台頭

消費者が便利な取引手段を求める中、モバイル決済ソリューションが注目を集めています。スマートフォンへの非接触技術の導入により迅速な決済が可能となり、ユーザー体験が向上しています。

政府の取り組み

日本政府は経済効率の向上を目的に、キャッシュレス取引を積極的に推進しています。現金依存度低減を目指す施策により、企業はデジタル決済システムの導入を促されています。

セクター間の連携

従来型金融機関はフィンテック企業との提携を強化しています。この連携はイノベーションを促進し、サービス提供範囲を拡大することで、より競争力のあるデジタル決済環境を創出しています。

日本のデジタル決済市場を牽引する要因

フィンテック企業の台頭

日本におけるフィンテック企業の台頭は、デジタル決済市場の構造を変革しつつあります。これらの革新的な企業は、従来の銀行システムに挑む新たな決済ソリューションを導入し、消費者にさらなる柔軟性と選択肢を提供しています。2025年までに、フィンテック企業はユーザーフレンドリーなインターフェースと競争力のある手数料を提供できる能力を背景に、デジタル決済市場で大きなシェアを獲得すると予測されています。この競争は既存金融機関のデジタルサービス強化を促し、よりダイナミックな市場環境をもたらすでしょう。フィンテックの成長が続く中、デジタル決済市場の進化において重要な役割を果たすと期待されています。

電子商取引活動の増加

日本のデジタル決済市場は、電子商取引の台頭によって大きく影響を受けています。オンラインショッピングが普及を続ける中、安全かつ効率的な決済手段への需要が高まっています。2025年には日本の電子商取引売上高は約20兆円に達すると予測されており、これらの取引の大部分がデジタル決済プラットフォームを通じて処理される見込みです。この成長は、インターネットインフラの改善、スマートフォン利用の増加、消費者の習慣変化などの要因によって推進されています。より多くの消費者がオンラインショッピングを利用するようになるにつれ、デジタル決済市場は拡大し、企業には決済サービスの拡充や成長する電子商取引分野への対応機会がもたらされるでしょう。

利便性に対する消費者の需要

日本の消費者の嗜好は変化しており、決済方法において利便性を重視する傾向が顕著です。デジタル決済市場は、購入プロセスを効率化するソリューションを提供することで、この需要に応えています。調査によれば、70%以上の日本消費者が、その迅速さと使いやすさからキャッシュレス取引を好んでいます。この傾向は、デジタルウォレットやモバイル決済アプリの利用に積極的な若年層において特に顕著です。小売業者はこうした嗜好に対応する必要性をますます認識しており、デジタル決済オプションの普及が進んでいます。その結果、企業が利便性と効率性に対する消費者の期待に応えるために適応するにつれ、デジタル決済市場は成長の兆しを見せています。

デジタル取引に対する規制面の支援

日本の規制環境はデジタル取引をますます支援する方向へと向かっており、これがデジタル決済市場の主要な推進要因となっています。政府はデジタル決済システムを導入する事業者への税制優遇措置を含む、キャッシュレス取引促進を目的とした政策を実施しています。2025年には、規制枠組みがさらに進化し、デジタル決済市場の成長を促進することが予想されます。この支援的な姿勢はイノベーションを促進するだけでなく、デジタル決済ソリューションに対する消費者の信頼も高めます。規制環境がより好転するにつれ、企業はデジタル決済技術への投資を拡大し、市場のさらなる拡大を推進する見込みです。

決済システムの技術的進歩

日本のデジタル決済市場は、急速な技術進歩により急成長を遂げています。非接触型決済、モバイルウォレット、ブロックチェーン技術などの革新が、消費者の行動や決済プロセスを変革しています。2025年には、モバイル決済取引が日本の小売取引全体の約30%を占めると推定されています。このデジタルソリューションへの移行は、シームレスな取引を可能にするスマートフォンとインターネットの普及率向上によって推進されています。さらに、不正検知やカスタマーサービスへの人工知能の統合により、セキュリティとユーザー体験が向上しています。その結果、効率的な決済ソリューションを求める消費者と企業の双方を惹きつけ、デジタル決済市場は拡大を続ける見込みです。

市場セグメントの洞察

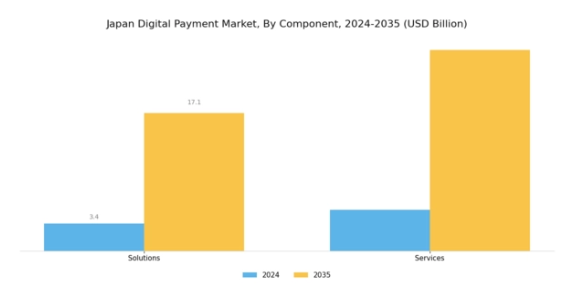

デジタル決済市場コンポーネント別展望の洞察

日本のデジタル決済市場は、構成要素の展望セグメントに焦点を当てると、変化する消費者の嗜好と技術とともに進化を続け、堅調な発展と多様化を示しています。このセグメントにおける主要な構成要素には、市場構造を形作る上で重要な役割を担う「ソリューション」と「サービス」が含まれます。ソリューションの側面は、デジタル取引を促進する様々なプラットフォーム、ソフトウェア、アプリケーションを網羅し、利便性を求める日本の消費者に対応したモバイル決済や非接触型ソリューションへの成長傾向を浮き彫りにしています。

一方、「サービス」とは、決済処理を取り巻く包括的なサポートとインフラを指し、デジタルファーストの世界で業務効率の向上を目指す企業にとって不可欠なカスタマーサポート、保守、統合サービスなどを含みます。高齢化が著しい日本特有の人口構成は、ユーザーフレンドリーで安全なデジタル決済ソリューションの必要性を高めており、年齢層に応じたアクセシビリティ機能の重要性を浮き彫りにしています。政府の施策や消費行動の変化により、キャッシュレス取引がますます重視される中、革新的な決済ソリューションとサービスへの投資は大きな勢いを見せるでしょう。

さらに、電子商取引、小売、交通など様々な分野でデジタル決済方法が普及するにつれ、消費者の信頼とデータ保護を確保するための高度なセキュリティ機能に対する継続的な需要が存在します。ソリューションとサービスの相互作用は、技術と顧客サービスが融合するダイナミックな市場を浮き彫りにしており、日本のデジタル決済市場において豊富な成長機会を生み出しています。全体として、この構成要素の展望を形作るトレンドは、デジタル決済の消費者採用がますます主流となる中、有望な未来を示しており、この上昇傾向を活用しようとする関係者にとって注目すべき重点領域となっています。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

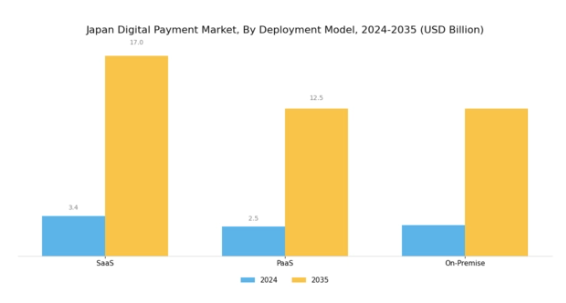

デジタル決済市場の展開モデル展望に関する洞察

日本のデジタル決済市場、特に導入モデル展望セグメントにおいては、近代的な決済ソリューションへの顕著な傾向を反映し、力強い進展が見られます。SaaS(ソフトウェア・アズ・ア・サービス)モデルは、統合の容易さと初期費用の低さから支持を集めており、俊敏な決済ソリューションを求める多くの企業にとって好ましい選択肢となっています。一方、PaaS(サービスとしてのプラットフォーム)は、大幅な柔軟性と拡張性を提供し、組織が迅速に革新を図り、市場の変化に効果的に対応することを可能にします。

オンプレミス型ソリューションは、データ管理とコンプライアンスを優先する業界において依然として重要であり、企業は外部システムに依存することなく、自社内で決済プロセスを管理することが可能です。これらの異なる導入モデルの組み合わせは、多様な顧客ニーズに対応し、日本のデジタル決済市場における収益の大幅な成長を牽引しています。小売、銀行、電子商取引など、日本の様々な分野でデジタル決済技術の採用が拡大する中、市場はさらなる細分化が進む見込みであり、ユーザー体験と業務効率の向上の機会が生まれています。

デジタル決済市場の組織規模別展望に関する洞察

日本のデジタル決済市場は、組織規模別の展望において多様な動向を示しており、様々な事業規模におけるデジタル取引の採用増加を反映しています。中小企業(SME)の成長は、業務効率と顧客体験の向上を目的としたデジタル決済ソリューションの導入により、市場全体に大きく貢献しています。中小企業はデジタル決済技術の手頃な価格とアクセスの容易さを活用し、市場での存在感を拡大しています。

一方、大企業は高度なデジタル決済システムを活用して業務を効率化し、取引のセキュリティを向上させ、グローバルシステムとのシームレスな統合を確保しています。主に消費者の利便性への需要に牽引されるデジタルトランスフォーメーションの普及傾向は、あらゆる規模の企業に革新的な決済手段の採用を促しています。

さらに、日本国内における電子商取引の台頭は、効果的なデジタル決済ソリューションの重要性を一層高めています。政府の支援的な規制枠組みとデジタルイノベーション推進施策は、成長を続ける日本のデジタル決済市場において、中小企業と大企業の双方が発展するための好ましい環境を提供しています。これらのセグメントにわたり均衡の取れた成長可能性が存在する中、それぞれの固有の課題と機会を理解することは、この進化する産業において情報に基づいた意思決定を行う上で極めて重要です。

デジタル決済市場の産業別展望に関する洞察

日本のデジタル決済市場は、様々な産業において著しい成長を遂げており、国内経済においてダイナミックな分野となっています。金融セグメントは、デジタル取引への消費者依存度の高まりと安全な決済システムの必要性により、導入面で主導的な立場にあります。IT・通信産業は、シームレスなデジタル決済プロセスの実現とユーザー体験を向上させる革新的技術の導入により、重要な役割を担っています。小売・Eコマース産業は、消費行動の変化を反映し、デジタルウォレットやオンライン決済ソリューションへの移行が進むことで成長しています。

ホスピタリティ産業はデジタル決済に大きく適応し、顧客がよりスムーズな取引体験を享受できるようになりました。同様に、医療分野でもキャッシュレス決済への移行が進み、請求や事務処理の効率化が図られています。メディア・エンターテインメント分野では、デジタル決済によるサブスクリプションサービスやコンテンツ購入の容易なアクセスが利益をもたらしており、キャッシュレス収益化の傾向を示しています。これらの産業全体が、日本デジタル決済市場における多様な応用分野と大きな可能性を浮き彫りにし、継続的な成長、課題、機会が共存する状況を明らかにしています。総じて、デジタルソリューションへの推進力の高まりは、消費者の嗜好やキャッシュレス社会目標を推進する政府の取り組みと一致しています。

主要プレイヤーと競争環境

日本のデジタル決済市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴です。PayPal(アメリカ)、Alipay(中国)、Visa(アメリカ)などの主要プレイヤーは、イノベーションとパートナーシップを通じて市場シェアを獲得すべく戦略的に位置付けを進めています。PayPal(アメリカ)はモバイル決済ソリューションの強化に注力し、現地のeコマースプラットフォームとのシームレスな連携を目指しています。一方、アリペイ(中国)は広範なエコシステムを強調し、膨大なユーザー基盤を活用して金融サービスやライフスタイルアプリケーションなど新たなサービス領域への拡大を図っています。Visa(アメリカ)はデジタルトランスフォーメーションへの投資を継続し、非接触型決済の需要増加に対応するため決済処理能力の強化を進めています。これらの戦略が相まって、技術革新とユーザー体験を中心に据えた競争環境が形成されています。

事業戦略においては、各社が日本消費者のニーズに応えるため、サービスのローカライズを進めております。これにはサプライチェーンの最適化や顧客サービスの強化を通じた信頼とロイヤルティの構築が含まれます。市場は複数のプレイヤーが主導権を争う中程度に分散しているものの、主要企業の影響力は依然として大きい状況です。サービス拡充と事業領域拡大のため、戦略的提携や協業を進める彼らの共同行動が市場構造を形成しております。

2025年10月、PayPal(アメリカ)は主要な日本のECプラットフォームとの提携を発表し、決済処理能力の強化を図りました。この連携により数百万のユーザーにおける取引が効率化され、PayPalの日本市場における浸透率向上が期待されます。この動きの戦略的重要性は、競争の激しい市場において現地パートナーシップが成功の鍵となる中、PayPalのプレゼンスを確固たるものにする可能性にありました。

2025年9月、アリペイ(中国)は日本の加盟店向け越境取引支援の新機能を導入しました。この取り組みは、現地企業の決済選択肢を拡充するだけでなく、アリペイを国際決済分野の主要プレイヤーとして位置付ける点で意義があります。中国消費者へのアクセスを容易にすることで、顧客基盤拡大を目指す日本の加盟店の成長を促進する見込みです。

2025年11月、Visa(アメリカ)は日本市場向けに特化したAI駆動型不正検知システムを導入しました。このシステムはセキュリティ強化とデジタル取引における消費者信頼の構築を目的として設計されています。サイバーセキュリティへの懸念が高まる中、決済ソリューションにおけるイノベーションへの取り組みを同時に強化する本開発の戦略的重要性は極めて大きいと言えます。

2025年11月現在、デジタル決済市場のトレンドとしては、デジタル化、持続可能性、AI技術の統合が強く重視されています。サービス提供の強化と市場拡大における協業の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっています。今後の展望としては、競争の差別化が価格競争からイノベーション、技術、サプライチェーンの信頼性への重点へと移行する可能性があります。この変化は、企業が絶えず進化する市場で競争力を維持するためには、最先端のソリューションへの投資が必要であることを示唆しています。

日本のデジタル決済市場における主要企業には以下が含まれます

産業動向

日本のデジタル決済市場における主な産業動向としては、COVID-19パンデミックを背景にデジタルウォレットや非接触型決済手段の普及が進んでいます。2023年8月時点で、主要プラットフォームであるPayPayは、ユーザー向けの決済オプション拡充を目的としてJCBとの提携を発表し、相互運用性への注目の高まりを反映しています。2023年9月には、NTTドコモがLINE Payとの統合によるデジタル決済サービス拡大戦略を発表しました。LINE Payはユーザー基盤と関連する電子商取引機能によって強化されています。一方、クレディセゾンはフィンテック企業との合弁事業を通じたサービス多様化を推進しています。

特に2023年7月には、SBIホールディングスがデジタル通貨とブロックチェーン技術を活用した取引効率化を目的とした新規フィンテックプロジェクトへの投資計画を発表しました。日本のデジタル決済環境は急速に進化を続けており、モバイル決済の顕著な増加や、みずほ銀行などの金融機関とフィンテック企業との提携による顧客体験の向上が進んでいます。過去数年間、特に2021年には、規制当局がデジタル決済システムを促進する好ましい政策を実施し、これが市場成長に大きく寄与しました。これにより、日本はデジタル金融エコシステムにおける主要プレイヤーとしての地位をさらに確固たるものにしています。

今後の展望

日本のデジタル決済市場の将来展望

日本のデジタル決済市場は、技術進歩、スマートフォン普及率の向上、消費者の嗜好の変化を背景に、2024年から2035年にかけて年平均成長率(CAGR)15.09%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AIを活用した不正検知システムの統合

- 地方地域におけるモバイルウォレットサービスの拡大

- 企業向けブロックチェーンベース決済ソリューションの開発

2035年までに、デジタル決済市場は著しい成長と革新を反映し、堅調な市場規模に達すると予想されます。

市場セグメンテーション

日本デジタル決済市場 エンドユーザー別展望

- 小売消費者

- 企業

- 政府機関

日本のデジタル決済市場における決済手段別展望

- クレジットカード

- デビットカード

- モバイルウォレット

- 銀行振込

- 仮想通貨

日本のデジタル決済市場における取引種類別展望

- オンライン取引

- 店舗内取引

- 個人間取引

- 定期支払い

日本のデジタル決済市場における産業別展望

- 小売

- 銀行

- 旅行

- 医療

- 娯楽

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 金融、決済方法別(百万米ドル)

4.1.1 クレジットカード

4.1.2 デビットカード

4.1.3 モバイルウォレット

4.1.4 銀行振込

4.1.5 仮想通貨

4.2 金融、取引タイプ別(百万米ドル)

4.2.1 オンライン取引

4.2.2 店舗内取引

4.2.3 ピアツーピア取引

4.2.4 定期支払い

4.3 金融、エンドユーザー別(百万米ドル)

4.3.1 小売消費者

4.3.2 企業

4.3.3 政府機関

4.4 金融、産業別(百万米ドル)

4.4.1 小売

4.4.2 銀行

4.4.3 旅行

4.4.4 医療

4.4.5 エンターテインメント 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 金融における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 金融における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要プレイヤーの研究開発費(2023年)

5.2 企業プロファイル

5.2.1 PayPal(米国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Square(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Adyen(オランダ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Stripe(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Alipay(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 WeChat Pay(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Visa(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Mastercard(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アメリカン・エキスプレス(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における決済方法別分析

6.3 日本市場における取引種類別分析

6.4 エンドユーザー別日本市場分析

6.5 産業分野別日本市場分析

6.6 金融の主要購買基準

6.7 MRFRの調査プロセス

6.8 金融のDRO分析

6.9 推進要因の影響分析:金融

6.10 抑制要因の影響分析:金融

6.11 供給/バリューチェーン:金融

6.12 金融、決済手段別、2024年(シェア率)

6.13 金融、決済手段別、2024年から2035年(百万米ドル)

6.14 金融、取引種類別、2024年(%シェア)

6.15 金融、取引種類別、2024年から2035年(百万米ドル)

6.16 金融、エンドユーザー別、2024年(%シェア)

6.17 金融、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 金融、産業別、2024年(シェア%)

6.19 金融、産業別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 決済方法別、2025-2035年(百万米ドル)

7.2.2 取引種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携