❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のデジタルサイネージ市場規模は2024年に9億2706万米ドルと推定されております。

日本のデジタルサイネージ市場は、2025年の9億8,546万米ドルから2035年までに18億1,600万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)6%を示すと予測されております。

主要市場動向とハイライト

日本のデジタルサイネージ市場は、技術進歩と消費者の嗜好の変化を背景に、堅調な成長を遂げております。

- 日本デジタルサイネージ市場において最大のセグメントは小売分野であり、消費者の関与度向上に伴い拡大を続けております。

- インタラクティブディスプレイは、様々な用途におけるユーザー体験の向上という広範なトレンドを反映し、注目を集めております。

- 最も成長が著しいセグメントは交通分野であり、リアルタイム情報発信のためのデジタルサイネージ導入が急速に進んでおります。

- ディスプレイソリューションの技術革新とデジタル広告の普及拡大が、市場成長を牽引する主要な要因となっております。

主要企業

Samsung Electronics (KR), LG Electronics (KR), NEC Display Solutions (JP), Sharp Corporation (JP), Sony Corporation (JP), Panasonic Corporation (JP), Daktronics (US), BrightSign (US), ViewSonic (US), Scala (US)

日本のデジタルサイネージ市場動向

日本のデジタルサイネージ市場は、技術の進歩と動的広告ソリューションへの需要増加を背景に顕著な成長を遂げております。様々な業界の企業が顧客エンゲージメントの強化やブランド認知度の向上を目的にデジタルディスプレイを導入しております。インタラクティブ機能やリアルタイムコンテンツ更新の統合が普及しつつあり、企業は特定の視聴者層に合わせたメッセージ発信が可能となっております。このデジタルソリューションへの移行は、広告業界における近代化の広範な潮流を反映しており、従来型の手段が次第に革新的なアプローチに置き換えられています。さらに、日本におけるスマートシティ構想や都市開発イニシアチブの進展が、デジタルサイネージ市場をさらに牽引しています。自治体は住民や訪問者への情報提供・サービス提供を目的としてデジタルインフラに投資を進めており、案内表示システム、公共交通機関の最新情報、緊急通知などがデジタルプラットフォームで表示されるケースが増加しています。技術の進化に伴い、デジタルサイネージアプリケーションにおける双方向性の強化やデータ統合の可能性は有望であり、日本におけるこの分野の明るい未来を示唆しています。

インタラクティブディスプレイの普及拡大

企業は顧客との効果的な関わりを深めるため、インタラクティブデジタルサイネージの利用を拡大しています。この傾向によりパーソナライズされた体験が可能となり、ユーザーがコンテンツと直接対話できることで顧客満足度と定着率が向上します。

AIとデータ分析の統合

デジタルサイネージへの人工知能(AI)とデータ分析の組み込みが一般的になりつつあります。この統合により、視聴者の行動や嗜好に基づいたリアルタイムのコンテンツ最適化が可能となり、よりターゲットを絞った広告展開につながります。

持続可能性とエネルギー効率への注力

デジタルサイネージ市場において、持続可能な取り組みへの重視が高まっています。企業はエネルギー効率の高いソリューションやエコフレンドリーな素材を模索しており、環境責任への幅広い取り組みを反映しています。

日本のデジタルサイネージ市場を牽引する要因

スマートシティ構想の拡大

日本国内におけるスマートシティ構想の拡大に伴い、デジタルサイネージ市場は成長が見込まれます。都市部でスマート技術の導入が進む中、デジタルサイネージは通信と情報共有の強化において重要な役割を果たします。スマートシティでは、公共安全の告知、交通管理、地域住民との連携など、様々な用途でデジタルディスプレイが活用されています。日本政府はスマートシティプロジェクトに多額の資金を投入しており、これによりデジタルサイネージプロバイダーにとって新たな機会が生まれる見込みです。スマートシティインフラへの投資額は100億ドルを超えると推定されており、自治体が進んだ通信ソリューションの導入を目指す中、デジタルサイネージ市場はこの傾向から恩恵を受けると予想されます。

顧客体験への注目の高まり

日本のデジタルサイネージ市場は、顧客体験への注目の高まりによって変革を遂げつつあります。企業は顧客との交流や満足度を高める魅力的な環境づくりが重要であると認識しています。デジタルサイネージはこの点で強力なツールとなり、個々の嗜好に合わせたパーソナライズされたコンテンツやプロモーションの提供を可能にします。調査によれば、デジタルサイネージによる顧客体験の向上に投資する企業は、最大30%の投資利益率(ROI)を得られる可能性があります。競争環境の中で差別化を図る組織が増える中、顧客体験への重点化がデジタルサイネージ市場の成長を促進するでしょう。

リアルタイム情報への需要拡大

日本では、リアルタイム情報発信への需要拡大がデジタルサイネージ市場に大きな影響を与えています。交通、小売、ホスピタリティなどの産業では、顧客にタイムリーな更新情報や提供するためにデジタルサイネージの利用が増加しています。例えば、駅や空港ではリアルタイムの時刻表や注意喚起を伝えるデジタルディスプレイが導入され、乗客体験の向上に貢献しています。この傾向は、消費者の約70%がデジタルチャネルを通じた情報受領を好むという事実によって裏付けられています。企業が顧客エンゲージメントと満足度の向上に努める中、リアルタイム通信におけるデジタルサイネージへの依存度はさらに拡大し、市場成長を促進すると予想されます。

デジタル広告の普及拡大

日本のデジタルサイネージ市場は、デジタル広告の普及拡大によって大きく影響を受けています。企業がマーケティング戦略をデジタルプラットフォームへ移行するにつれ、動的で魅力的な広告ソリューションへの需要が高まっています。デジタルサイネージは、ターゲットを絞った広告をリアルタイムで表示する機能を提供し、企業がより効果的に顧客にリーチすることを可能にします。最近の統計によると、日本のデジタル広告支出は2026年までに100億ドルを超えると予測されており、従来型の広告手段よりもデジタル広告が好まれる傾向が強まっていることを示しています。この変化は、企業がデジタル広告のメリットを活用しようとする中で、デジタルサイネージソリューションへのさらなる投資を促進する可能性が高いです。

ディスプレイソリューションの技術革新

ディスプレイソリューションの急速な技術革新により、日本のデジタルサイネージ市場は急成長を遂げています。OLEDや4K解像度ディスプレイなどの革新技術は視覚品質を向上させ、デジタルサイネージの消費者への訴求力を高めています。タッチ技術やインタラクティブ機能の統合も、特に小売環境においてエンゲージメントを促進しています。最近のデータによると、日本のデジタルディスプレイ市場は今後5年間で約10%のCAGR(年平均成長率)で成長すると予測されています。この成長は、高品質なビジュアルコミュニケーションツールへの需要増加を示しています。企業がこれらの先進的なディスプレイ技術の潜在性を認識するにつれ、デジタルサイネージソリューションへの投資は増加し、デジタルサイネージ市場をさらに推進する可能性が高いです。

市場セグメントの洞察

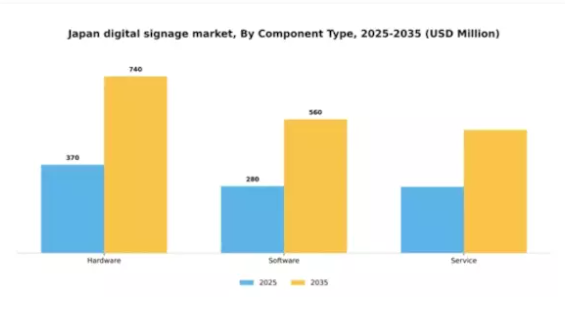

コンポーネントの種類別:ハードウェア(最大)対サービス(最速成長)

日本のデジタルサイネージ市場において、コンポーネントの種類別の市場シェア分布を見ると、高品質なビジュアルディスプレイへの需要増加を背景に、ハードウェアが最大のシェアを占めています。ソフトウェアは重要な位置を維持していますがハードウェアには及ばず、一方サービス提供は急速に勢いを増しており、ユーザー体験を向上させる統合ソリューションへの移行を反映しています。このセグメントの成長傾向は、デジタル技術の進歩とインタラクティブディスプレイの台頭に大きく影響されています。ハードウェア分野はディスプレイ技術の革新によって発展を続けており、一方サービス分野は設置・保守サポートの必要性から最も急速な成長を見せています。この傾向は、消費者のニーズをより効果的に満たすため、ハードウェアとサービスを組み合わせた包括的ソリューションへの注目が高まっていることを示しています。

ハードウェア:表示装置(主流) vs. サービス:保守・サポート(新興)

日本のデジタルサイネージ市場では、高精細スクリーンや先進的なAV技術への継続的な需要により、ハードウェア、特に表示装置が依然として主流です。これらの製品は小売、交通、公共空間における効果的な通信に不可欠です。一方、保守・サポートを含むサービス分野は、企業がデジタルサイネージ設置の最適な性能と長寿命確保の重要性を認識するにつれ、急速に台頭しています。デジタルサイネージシステムの複雑化に伴い、信頼性の高いサポートサービスが不可欠となっており、この分野はハードウェア販売を補完する重要な成長領域となっています。

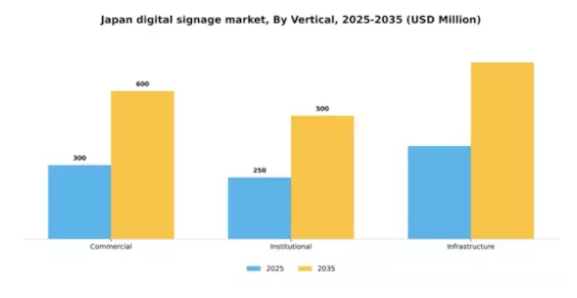

産業別:商業施設(最大)対 インフラ(最速成長)

日本のデジタルサイネージ市場におけるシェア分布を見ると、広告やブランドプロモーションへの投資増加を背景に、商業施設分野が最大のシェアを占めています。小売環境や公共スペースなど多様な用途で活用されるこの分野は、消費者を効果的に惹きつけるデジタルメディアへの依存度の高まりを反映しています。一方、インフラ分野は公共施設の強化やスマートシティプロジェクトを推進する政府施策により、最も急速な成長を遂げています。都市のモビリティや公共の安全向上に不可欠な交通情報更新や公共交通機関の時刻表など、リアルタイム情報システムへの需要増加もこの分野の成長を後押ししています。

商業(主流)対 インフラ(新興)

日本のデジタルサイネージ市場では、商業セグメントが依然として主流であり、小売、娯楽、企業セクターに広く導入されています。企業は広告目的でデジタルサイネージを活用し、動的なビジュアルコンテンツで顧客の関心を引きつけています。一方、インフラセグメントは新興ながら、技術進歩と都市化を背景に急速に注目を集めています。公共空間における重要情報の提供と体験の向上に焦点を当てています。この分野には、空港ディスプレイ、交通システム、案内表示ソリューションなどのアプリケーションが含まれ、現代の都市環境において不可欠であり、スマートインフラへの投資増加に伴い大幅な成長が見込まれています。

主要企業と競争環境

日本のデジタルサイネージ市場は、急速な技術進歩とインタラクティブで魅力的なビジュアルコミュニケーションへの需要増加により、ダイナミックな競争環境が特徴です。サムスン電子(韓国)、LGエレクトロニクス(韓国)、NECディスプレイソリューションズ(日本)などの主要プレイヤーが最前線に立ち、各社が市場での存在感を高めるため独自の戦略を採用しています。サムスン電子(韓国)は、特に優れた表示品質を提供するOLED技術におけるイノベーションに注力しています。一方、LGエレクトロニクス(韓国)は、ユーザー体験を向上させる統合ソリューションを創出するため、ソフトウェア開発者とのパートナーシップを重視しています。NECディスプレイソリューションズ(日本)は、強固な現地拠点を活用し、特定の地域ニーズに対応することで競争優位性を確立しています。これらの戦略が相まって、市場構造は中程度の分散状態を形成しており、競争は激しいものの協力的側面も持ち合わせています。これは、技術革新を推進するために企業が頻繁に提携関係を結ぶためです。

各社が採用する主要な事業戦略には、製造の現地化やサプライチェーンの最適化が含まれ、これによりコスト削減と市場需要への迅速な対応が図られています。市場の競争構造は中程度の分散状態にあり、複数の主要プレイヤーが全体的な動向に影響を与えています。この分散化により、ニッチプレイヤーが活躍できる一方、大企業は規模の優位性を活かしてイノベーションと市場展開において主導権を握っています。

2025年9月、サムスン電子(韓国)は小売環境の向上を目的とした新シリーズの超薄型デジタルサイネージディスプレイの発売を発表しました。この戦略的動きは、サムスンの革新への取り組みを示すだけでなく、小売環境における美的で省スペースなソリューションへの需要増大に対応する点で重要です。本ディスプレイの導入は、顧客エンゲージメント戦略の近代化を目指す企業に訴求し、サムスンの市場での地位強化につながると見込まれます。

2025年10月、LGエレクトロニクス(韓国)は、主要ソフトウェア企業と戦略的提携を結び、デジタルサイネージ向けAI駆動型コンテンツ管理システムの開発に着手しました。この協業は、先進技術を自社製品に統合するLGの姿勢を示すものであり、デジタルサイネージソリューションの機能性と効果性を高める可能性があります。AIを活用することで、LGは顧客によりパーソナライズされたターゲット広告機能を提供し、顧客エンゲージメントと投資収益率(ROI)の大幅な向上を目指しています。

2025年8月、NECディスプレイソリューションズ(日本)は、世界的なサステナビリティ(持続可能性)の潮流に沿い、エコフレンドリーなデジタルサイネージソリューションを製品ラインに追加しました。この取り組みは、NECの環境責任への取り組みを反映するだけでなく、環境意識の高まる消費者や企業の間で同社の評価を高めるものです。この動きは、事業戦略において持続可能性を優先する顧客の関心を引き、市場におけるNECの競争優位性を強化する可能性が高いと考えられます。

2025年11月現在、デジタルサイネージ市場の動向はデジタル化、サステナビリティ、AI技術の統合に大きく影響されています。企業間連携の価値が認識される中、戦略的提携はイノベーション推進と製品提供強化においてますます重要性を増しています。今後の展望として、競争の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行すると予想されます。この転換は、これらの側面を優先する企業がデジタルサイネージ市場のリーダーとして台頭する可能性を示唆しています。

日本デジタルサイネージ市場の主要企業には以下が含まれます

産業動向

日本デジタルサイネージ市場における最近の動向は、成長とイノベーションの著しい増加を示しています。ソニー、LG電子、サムスンなどの企業が、高度なインタラクティブ性と高解像度ディスプレイに焦点を当て、技術革新をリードしています。2023年9月には、パナソニックが小売空間におけるユーザーエンゲージメント向上を目的とした最先端のデジタルサイネージソリューションを発表しました。企業環境におけるデジタルサイネージの需要増加と小売セクターの拡大が、この成長の主要な推進力となっており、2025年までに32億5000万米ドルの市場規模に達すると予測されています。

特筆すべきは、2022年10月にバルコ社がディスプレイ技術企業を買収し、製品ポートフォリオを強化するとともに市場での地位を固めたことです。さらに、クリスティ・デジタル社は、日本のお客様のニーズに合わせたソリューションを提供するため、現地企業との協業を積極的に進めております。全体的な傾向としては、より適応性が高くAI駆動型の技術への移行が見られ、パーソナライズされたデジタル体験を求める消費者の嗜好の高まりを反映しております。NECや三菱電機などの企業も、市場の需要に対応するため研究開発に投資を続けております。

デジタルサイネージが様々な分野に浸透し続ける中、日本はこの領域における技術進歩の最前線に留まり続けると予想されます。

将来展望

日本デジタルサイネージ市場の将来展望

日本のデジタルサイネージ市場は、技術進歩とインタラクティブディスプレイへの需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)6.3%で成長すると予測されています。

新たな機会は以下の分野にあります:

- パーソナライズド広告のためのAI駆動型コンテンツ管理システムの統合。

- リアルタイム情報提供のための交通拠点におけるデジタルサイネージの拡大。

- サステナビリティ目標達成に向けたエコフレンドリーなディスプレイソリューションの開発。

2035年までに、デジタルサイネージ市場は著しい成長と革新を達成すると見込まれます。

市場セグメンテーション

日本デジタルサイネージ市場 産業別展望

- 商業施設

- 機関施設

- インフラ

日本デジタルサイネージ市場 コンポーネントの種類別展望

- ハードウェア

- ソフトウェア

- サービス

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 半導体・電子機器、種類別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア

4.1.3 サービス

4.2 半導体・電子機器、産業別(百万米ドル)

4.2.1 商用

4.2.2 機関向け

4.2.3 インフラストラクチャー 5

第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 サムスン電子(韓国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 LGエレクトロニクス(韓国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 NECディスプレイソリューションズ(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シャープ株式会社(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ソニー株式会社(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 パナソニック株式会社(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ダクトロニクス(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ブライトサイン(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ビューソニック(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.2.10 Scala(アメリカ)

5.2.10.1 財務概要

5.2.10.2 提供製品

5.2.10.3 主な動向

5.2.10.4 SWOT分析

5.2.10.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネントの種類別分析

6.3 日本市場における産業別分析

6.4 半導体・電子機器の主要購買基準

6.5 MRFRの調査プロセス

6.6 半導体・電子機器のDRO分析

6.7 半導体・電子機器における推進要因の影響分析

6.8 抑制要因の影響分析:半導体・電子機器

6.9 供給/バリューチェーン:半導体・電子機器

6.10 半導体・電子機器、コンポーネントの種類別、2024年(%シェア)

6.11 半導体・電子機器、コンポーネント種類別、2024年から2035年(百万米ドル)

6.12 半導体・電子機器、産業別、2024年(シェア%)

6.13 半導体・電子機器、産業分野別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 部品種類別、2025-2035年(百万米ドル)

7.2.2 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携