❖本調査資料に関するお問い合わせはこちら❖

日本の直接キャリア決済(DCB)市場の概要

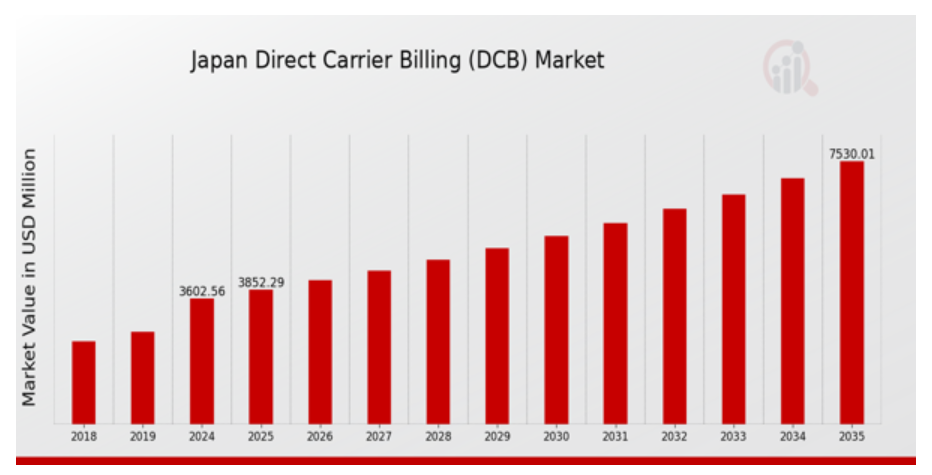

MRFR の分析によると、2023 年の日本の直接キャリア決済 (DCB) 市場規模は 3,239.71 百万米ドルと推定されています。日本の直接キャリア決済 (DCB) 市場業界は、2024 年の 3,602.56 百万米ドルから 2035 年には 7,530 百万米ドルまで成長すると予想されています。日本の直接キャリア決済(DCB)市場の CAGR(成長率)は、予測期間(2025 年から 2035 年)において約 6.932% になると予想されています。

日本の直接キャリア決済(DCB)市場の主な動向

日本の直接キャリア決済(DCB)業界は、スマートフォンやデジタル決済システムの普及により、現在急速に拡大しています。スマートフォン利用率の高まりにより、ゲームやその他のエンターテイメント分野を中心に、モバイルアプリケーションが増加しています。日本の消費者は安全で効率的な支払い方法を重視しており、DCBはクレジットカードや他の支払いアカウントが不要なシンプルな支払いオプションとして人気を集めています。このため、顧客と事業者双方から好まれる支払い方法として定着しつつあります。さらに、NTTドコモとソフトバンクの2大通信事業者がデジタルサービス企業と提携し、DCBの事業者向けサービス向上に取り組むことで、その採用が加速しています。

日本政府がキャッシュレス決済の促進を積極的に推進する中、日本DCB市場に新たな機会が生まれています。これによりデジタル決済システムの採用が促進され、より多くのサービスプロバイダーが支払いオプションにDCBを導入する可能性が高まっています。さらに、ゲームやエンターテインメント分野におけるDCBの制限が撤廃されたため、DCBの略語がEC、サブスクリプション型サービス、製品サービスなどへの拡大の可能性が浮上しています。日本におけるDCBサービスの利用は、特にモバイル中心で技術に精通した若年層を中心に、より柔軟になる兆候が見られます。

COVID-19パンデミックの発生により、デジタル決済への移行が加速し、オンラインショッピングの習慣がさらに定着しました。電子決済システムにおける高度な保護技術と、DCBの保護・セキュリティに関する規制変更は、時間とともに市場成長を促進する可能性があります。全体として、日本の DCB 市場は大きな変化の真っ只中にあり、ビジネス分野の改善を目的とした政府による政策介入の支援を受ける可能性が高いでしょう。

スマートフォン普及率の

日本のスマートフォン普及率は世界でも最高水準であり、最近の統計では、人口の約 82% がスマートフォンを所有しています。スマートフォンの普及は、ユーザーがモバイルデバイスからシームレスに購入できるダイレクトキャリア決済(DCB)サービスの採用を促進しています。NTT ドコモやソフトバンクなどの企業は、自社のエコシステムに DCB を統合する上で重要な役割を果たしており、コンテンツプロバイダーや開発者がデジタル商品を簡単に販売できるようにしています。このような強力な消費者基盤とモバイル取引の増加により、日本の直接キャリア決済(DCB)市場業界は、特にモバイル決済オプションが普及する中、大幅な成長が見込まれる好位置にあります。

デジタルコンテンツ消費への移行

日本の消費者動向は、デジタルコンテンツの消費をますます好む傾向にあり、過去 3 年間でモバイルゲームおよびストリーミングサービスが 30% 以上成長したと報告されています。デジタルコンテンツの需要の急増により、購入プロセスにおける直接キャリア決済の関連性と必要性がさらに高まり、ユーザーはアプリ、ゲーム、音楽などのサービスを携帯電話の料金で直接支払うことができるようになりました。スクウェア・エニックスやバンダイナムコなどの大手ゲーム会社もこのモデルを採用しており、日本の直接キャリア決済(DCB)市場の拡大にさらに貢献しています。

代替決済手段に対する規制の支援

日本政府は、デジタル経済における金融包摂とイノベーションを促進するため、代替決済手段を支援しています。最近の規制変更により、携帯電話事業者は直接キャリア決済を合法的な決済手段として提供することが奨励され、消費者の信頼と採用が拡大しています。総務省は、モバイル決済のセキュリティと有効性を強化するための政策を開始しました。この有利な規制環境により、日本の直接キャリア決済(DCB)市場業界で事業を展開する企業は、直接決済オプションの利用者を増やし、成長を続けることができます。

日本の直接キャリア決済(DCB)市場セグメントの洞察

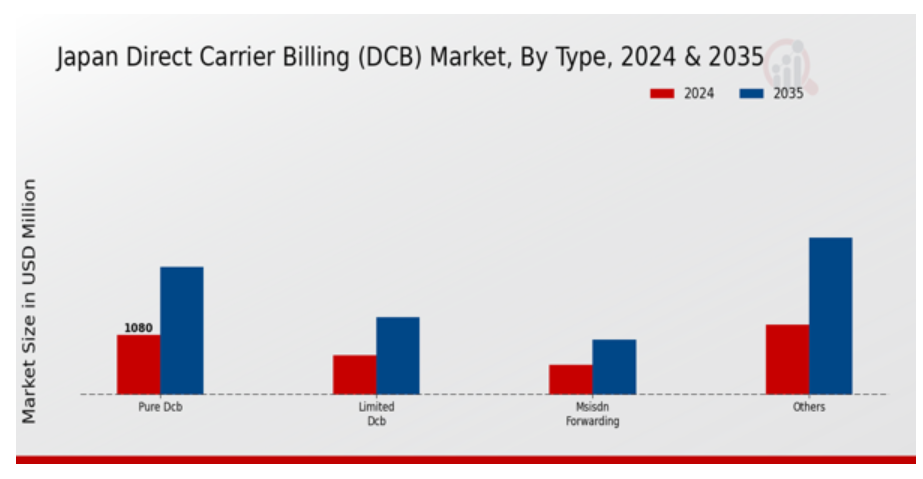

直接キャリア決済(DCB)市場タイプの洞察

日本の直接キャリア決済(DCB)市場は、合理化された決済ソリューションに対する需要の高まりに対応するために進化しており、そのタイプセグメントの多様化が進んでいます。このセグメントは、主に限定 DCB、純粋 DCB、MSISDN 転送、その他に分類され、それぞれが市場動向の形成に重要な役割を果たしています。限定DCBは、購入可能な商品や金額に制限を課すサービスで、特定の顧客層や製品を対象としています。このアプローチはユーザー安全性を高め、オンライン支出に慎重なリスク回避層にアピールします。

一方、ピュアDCBは仲介ステップを省略した直接的で制限のない取引を可能にし、ユーザー体験とコンバージョン率の向上に貢献します。このセグメントは、ユーザーの要件にシームレスに整合する決済ソリューションの統合を求めるデジタルコンテンツプロバイダーが増えるにつれて、その重要性が増しています。MSISDN 転送は、請求に携帯電話の加入者番号を利用することで、既知のユーザー ID を通じて決済プロセスを効率化、取引時の摩擦を大幅に軽減し、ユーザーの利便性を高めるという特徴があります。

これらの各タイプは、幅広い日本の直接キャリア決済(DCB)市場において、さまざまな消費者のニーズや嗜好に応える戦略的な役割を果たしています。日本におけるスマートフォンの普及率の高まりにより、市場は大きな勢いを示しており、直接キャリア決済ソリューションの統合は、デジタル決済の分野を効果的に獲得を目指す事業者にとって、有益であるだけでなく、不可欠なものとなっていることを示しています。日本におけるモバイル決済のエコシステムが成熟し続ける中、DCB サービスの革新の機会が増え、サービス提供の強化を目指す新規参入企業や既存企業双方の関心が高まっています。

このセグメントの成長は、モバイル決済の受け入れ拡大やデジタルサービスへの移行といった、消費者行動の広範なトレンドを反映しています。技術の継続的な進化と多様な消費者ニーズが、日本市場におけるこれらのタイプカテゴリーの堅調なパフォーマンスを後押ししています。

直接キャリア決済(DCB)市場プラットフォームの洞察

日本の直接キャリア決済(DCB)市場は、Android や iOS などの主要なオペレーティングシステムを含むプラットフォームセグメントによって大きく形成されています。このセグメント分けは、最近の統計によると 90% を超えるという非常に高いスマートフォン普及率を誇る日本の消費者の多様な好みを反映しています。Android は、支配的なプラットフォームとして、キャリア決済によるモバイル決済の促進において重要な役割を果たしています。この方法は、ユーザーがモバイルアカウントに直接請求される形で購入できる利便性を提供し、ユーザーエクスペリエンスを向上させ、デジタル消費を促進します。

iOS は市場シェアは小さいものの、忠実な顧客基盤と高額取引により、開発者やコンテンツ制作者にとって魅力的なプラットフォームとなっています。新興プラットフォームの可能性は、さまざまな顧客の要求に対応し、決済プロセスを最適化することで、日本の直接キャリア決済(DCB)市場の成長にさらに貢献しています。モバイルエコシステムが進化するにつれて、DCB ソリューションの統合が強化され、さまざまなアプリケーションやサービス間でシームレスな取引が促進される機会が生まれ、プラットフォームセグメントは、日本の直接キャリア決済(DCB)市場の拡大における重要な推進力となっています。

直接キャリア決済(DCB)市場 エンドユーザーインサイト

日本の直接キャリア決済(DCB)市場のエンドユーザーセグメントは、さまざまなメディアおよびエンターテイメントプラットフォームにおける消費者の消費行動の形成に重要な役割を果たしています。特に、ゲーム業界では、アプリ内購入やダウンロードにシームレスな決済方法を好むユーザーが増えていることから、直接キャリア決済の採用が拡大しており、日本におけるモバイルゲームの人気の高まりを反映しています。動画コンテンツと映画もDCBを活用し、ストリーミングサービスへの移行に対応しています。消費者は伝統的な請求方法ではなく、便利な支払いソリューションを求め、この傾向がDCBの採用を後押ししています。音楽セグメントでは、ユーザーがキャリア請求を通じて容易なアクセスと支払いを可能にするサブスクリプションサービスを採用する動きが加速し、大きな変革を遂げています。

DCB 市場における電子書籍やオンラインサブスクリプションなどのその他のサービスは、これらの主要セグメントを補完し、さまざまなデジタルコンテンツを提供することでユーザーエクスペリエンスを向上させています。この成長軌道は、便利な決済方法が消費者のエンゲージメントを促進し、全体的なユーザーエクスペリエンスを向上させる、日本のデジタルイノベーションの推進と一致しています。全体として、日本の直接キャリア決済(DCB)市場のセグメンテーションは、決済の利便性とアクセス性を重視しており、さまざまなエンターテイメントプラットフォームにおけるデジタル消費の成長を推進しています。

直接キャリア決済(DCB)市場 認証タイプに関する洞察

日本の直接キャリア決済(DCB)市場における認証タイプセグメントは、消費者と企業の双方の取引の安全を確保する上で重要な役割を果たしています。日本においてデジタル決済が普及し続ける中、認証手法の重要性が増しており、その中心となるのが単一要素認証と 2 要素認証です。シングルファクター認証は実装が簡単で、利便性と速度を重視するユーザーに広く採用されています。

一方、セキュリティ脆弱性への意識が高まる中、二要素認証は詐欺や不正アクセスに対する追加の保護層を提供し、日本のサイバーセキュリティ強化の取り組みを考慮すると不可欠な役割を果たしています。このセグメンテーションは、支払い方法において利便性とセキュリティのバランスを追求する消費者のニーズの変化を反映しています。デジタル取引の高度化が進む中、堅牢な認証ソリューションの需要はさらに高まり、日本の直接キャリア決済(DCB)市場におけるイノベーションを推進し、最終的には市場全体の動向に影響を与えると予想されます。安全な課金プロセスの重要性が高まっていることは、安全なデジタル経済の育成を目指す日本の取り組みと一致しており、今後数年間で大きな成長の機会をもたらすでしょう。

日本の直接キャリア決済(DCB)市場の主要企業と競合状況

日本の直接キャリア決済(DCB)市場は、通信とデジタル決済サービスの融合を象徴する、競争の激しい市場です。日本におけるスマートフォンやモバイルアプリケーションの普及に伴い、消費者がモバイルアカウントを通じてシームレスに購入できる直接キャリア決済の重要性が増しています。この決済方法は、従来の決済手段に代わる、簡単でユーザーフレンドリーな手段であり、さまざまなデジタルプラットフォームでの取引量の増加に貢献しています。この市場の競争は、通信事業者、決済サービス仲介業者、および E コマースやデジタルサービスに DCB を活用するさまざまな企業によって推進されています。

規制の枠組み、消費者の行動、テクノロジーの採用は、この市場における主要企業の競争戦略を形作る上で重要な役割を果たしています。NTT ドコモは、日本における大手通信事業者としての強力なブランド力と大きな市場シェアを活かし、日本の直接キャリア決済(DCB)市場で際立った存在となっています。同社は、DCB ソリューションを自社のサービスに革新的に統合し、消費者に既存の携帯電話アカウントを通じてデジタル商品やサービスを効率的に購入する方法を提供しています。

NTT ドコモは、広範な顧客基盤により DCB の普及を推進しており、さまざまなコンテンツプロバイダーやデジタルプラットフォームとの提携により、その基盤はさらに強化されています。同社の強力な技術インフラと、決済処理機能の強化に向けた取り組みが、そのリーダーとしての地位を支えています。さらに、顧客満足とシームレスな取引体験に重点を置いていることも、変化し続ける市場環境において同社の競争優位性を強化しています。KDDI は、日本の直接キャリア決済(DCB)市場でも重要な役割を果たしており、さまざまな消費者のニーズに応える多様なサービスポートフォリオを有しています。大手通信事業者である KDDI は、携帯電話アカウントと連動した便利な決済オプションを提供することで、DCB エコシステムにおいて効果的な位置を確立しています。

同社は、デジタルコンテンツのアクセス性の向上に注力しており、数多くの開発者やサービスプロバイダーと提携して、提供サービスの幅を広げています。KDDI は、既存のインフラストラクチャに決済ソリューションをシームレスに統合することで、ユーザー体験と取引効率の向上に努めています。M&A を含む最近の戦略的取り組みにより、KDDI はその能力と市場での存在感を拡大し、サービスの継続的な革新と競争力の維持を実現しています。技術進歩と消費者中心のソリューションへの取り組みは、日本の DCB 市場における同社の地位をさらに強固なものとしています。

日本の直接キャリア決済(DCB)市場の主要企業は以下の通りです。

- NTT Docomo

- KDDI

- FastPay

- Infinian

- Boku

- Dafrica

- BilltoMobile

- GMO Payment Gateway

- Zong

- Lycamobile

- PayPal

- SoftBank

- Fortumo

- Rakuten

- Mobile Bill

日本の直接キャリア決済(DCB)市場業界動向

日本の直接キャリア決済(DCB)市場は、NTT ドコモ、KDDI、ソフトバンクなどの企業が決済オプションの拡充に積極的に取り組んでいるなど、最近著しい発展を見せています。2023年9月、NTT ドコモは、DCB サービスの強化を発表し、ユーザーがオンラインショッピングをシームレスに行えるようになり、顧客エンゲージメントの向上を図りました。

KDDIは、モバイルアプリケーションでのDCBの採用を拡大するため、複数のアプリ開発企業と協力しています。これにより、代替支払い方法を求めるユーザーにとっての利便性が向上しています。FastPayとBokuも注目を集めており、よりアクセスしやすい請求オプションを求める需要に応える革新的なソリューションを提供しています。特に2023年3月、RakutenはMobile Billの買収を完了し、支払いエコシステムを強化。ユーザーベースの取引を簡素化することを目指しています。

GMOペイメントゲートウェイとFortumoが戦略的提携を通じて日本での事業拡大を図るなど、市場での競争は激化しています。

市場評価の着実な成長は、スマートフォンの普及と決済手段のデジタル化、そして日本政府が経済戦略の一環としてキャッシュレス取引の推進を掲げていることを受け、DCBソリューションに対する消費者の嗜好が高まっていることを反映しています。

日本の直接キャリア決済(DCB)市場のセグメント別動向

- 直接キャリア決済(DCB)市場のタイプ別見通し

-

-

- 限定 DCB

- 純粋 DCB

- MSISDN 転送

- その他

-

- 直接キャリア決済(DCB)市場のプラットフォーム別見通し

-

-

- Android

- iOS

- その他

-

- 直接キャリア決済(DCB)市場のエンドユーザー別見通し

-

-

- ゲームおよびアプリ

- ビデオコンテンツおよび映画

- 音楽

- その他

-

- 直接キャリア決済(DCB)市場 認証タイプの見通し

-

-

- 単一要素認証

- 2要素認証

-

目次

エグゼクティブサマリー

市場の概要

主な調査結果

市場区分

競合状況

課題と機会

今後の見通し

市場紹介

定義

調査の範囲

調査目的

仮定

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと情報収集プロセス

一次回答者の内訳

予測モデル

市場規模の推計

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場動向

概要

成長要因

制約要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

サプライヤーの交渉力

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場影響分析

地域影響

機会と脅威分析

日本の直接キャリア決済(DCB)市場、タイプ別(百万米ドル)

限定 DCB

純粋 DCB

MSISDN 転送

その他

日本の直接キャリア決済(DCB)市場、プラットフォーム別(百万米ドル)

Android

iOS

その他

日本の直接キャリア決済(DCB)市場、エンドユーザー別(百万米ドル)

ゲームおよびアプリ

ビデオコンテンツおよび映画

音楽

その他

日本の直接キャリア決済(DCB)市場、認証タイプ別(百万米ドル)

単一要素認証

2要素認証

競合状況

概要

競合分析

市場シェア分析

直接キャリア決済(DCB)市場における主な成長戦略

競合ベンチマーク

直接キャリア決済(DCB)市場における開発件数による主要企業

主な開発および成長戦略

新製品の発売/サービスの展開

合併および買収

合弁事業

主要企業 財務マトリックス

売上高および営業利益

主要企業の研究開発費 2023

企業プロファイル

NTTドコモ

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

KDDI

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

FastPay

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Infinian

財務概要

提供製品

主要動向

SWOT分析

主要戦略

Boku

財務概要

提供製品

主要動向

SWOT分析

主要戦略

Dafrica

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

BilltoMobile

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

GMO Payment Gateway

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Zong

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Lycamobile

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

PayPal

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

SoftBank

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

Fortumo

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

Rakuten

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

モバイル決済

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

付録

参考文献

関連レポート

表一覧

仮定一覧

日本の直接キャリア決済(DCB)市場規模予測、タイプ別、2019年~2035年(10億米ドル

日本の直接キャリア決済(DCB)市場規模予測、プラットフォーム別、2019年~2035年(10億米ドル

日本の直接キャリア決済(DCB)市場規模予測、エンドユーザー別、2019年~2035年(10億米ドル

日本の直接キャリア決済(DCB)市場規模予測、認証タイプ別、2019年~2035年(10億米ドル

製品リリース/製品開発/承認

買収/パートナーシップ

図表一覧

市場概要

日本の直接キャリア決済(DCB)市場分析(タイプ別

日本の直接キャリア決済(DCB)市場分析(プラットフォーム別

日本の直接キャリア決済(DCB)市場、エンドユーザー別分析

日本の直接キャリア決済(DCB)市場、認証タイプ別分析

直接キャリア決済(DCB)市場の主な購入基準

MRFR の調査プロセス

直接キャリア決済 (DCB) 市場の DRO 分析

推進要因の影響分析:直接キャリア決済 (DCB) 市場

制約要因の影響分析:直接キャリア決済

供給/バリューチェーン:直接キャリア決済(DCB)市場

直接キャリア決済(DCB)市場、タイプ別、2025年(シェア、%)

直接キャリア決済(DCB)市場、タイプ別、2019年から2035年(10億米ドル

直接キャリア決済(DCB)市場、プラットフォーム別、2025年(シェア、%)

直接キャリア決済(DCB)市場、プラットフォーム別、2019年から2035年(10億米ドル

直接キャリア決済(DCB)市場、エンドユーザー別、2025年(シェア、%)

直接キャリア決済(DCB)市場、エンドユーザー別、2019年から2035年(10億米ドル

直接キャリア決済(DCB)市場、認証タイプ別、2025年(シェア、%)

認証タイプ別直接キャリア決済(DCB)市場、2019年から2035年(10億米ドル

主要競合他社のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖