❖本調査資料に関するお問い合わせはこちら❖

日本のDRAM市場評価 – 2026-2032

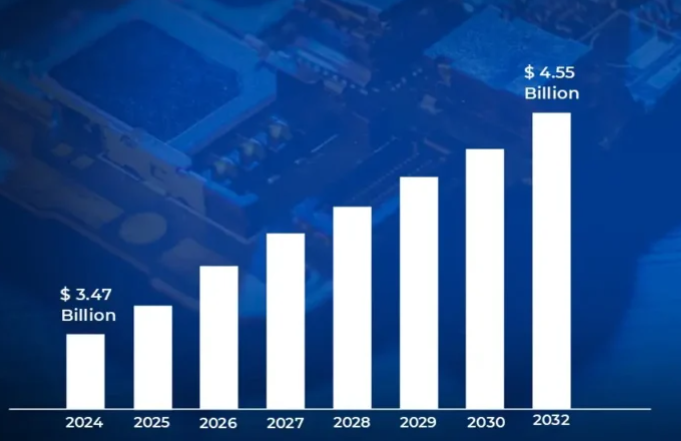

日本ではAI、5G、IoT技術の採用が増加しており、高性能コンピューティングと高度なコンシューマエレクトロニクスの需要を促進しています。Verified Market Researchのアナリストによると、日本のDRAM市場は予測期間中に45億5,000万米ドルの評価額に達し、2024年には約34億7,000万米ドルを下回ると推定されます。

日本DRAM市場の急拡大は、主にデータセンターおよびクラウドコンピューティングインフラに対するニーズの高まりによるもので、デジタルトランスフォーメーションイニシアチブへの投資の増加によって支えられています。これにより、2026年から2032年にかけての年平均成長率は3.50%に達する見込みです。

日本のDRAM市場: 定義/概要

DRAM(Dynamic Random-Access Memory)は、電子機器の高速データ記憶・処理に使用される重要な半導体部品として広く認知されています。DRAMは、一時的なメモリストレージとして設計されており、システムで活発に処理されているデータへの迅速なアクセスを可能にします。日本市場では、DRAMは家電、自動車、データセンター、産業用電子機器など、さまざまな産業で幅広く利用されており、効率的なパフォーマンスとシームレスなコンピューティング体験を実現しています。

高度なコンピューティング技術や高性能アプリケーションに対する需要の高まりが、日本におけるDRAM市場の拡大を牽引しています。AI、5G、IoTインフラへの投資の増加は、クラウドコンピューティングやエッジコンピューティングシステムなどのデータ集約型環境におけるDRAMの採用をさらに加速しています。さらに、半導体製造プロセスの進歩により、より効率的で大容量のDRAMモジュールの開発が可能になり、市場の継続的な進化に寄与しています。

AIとIoT技術の採用増加は日本DRAM市場の成長にどのような影響を与えていますか?

AIおよびIoT技術の採用が、日本における高性能DRAMの需要を大きく牽引しています。データ処理要件の増加により、大量のリアルタイム情報を処理できる高度なメモリソリューションの使用が必要とされています。より高いメモリ帯域幅と低レイテンシ性能は、AI主導のアプリケーションやIoT対応デバイスをサポートするために、企業によって優先されています。

日本では、データセンターや自動車分野でのAIの利用が増加しており、高性能なDRAM製品に対する需要が高まっています。AIを活用したアプリケーションには迅速なデータ処理が必要ですが、DRAMはこれを効率的に実現します。日本のAI市場は、2022年に約1兆1,000億ドル(100億米ドル)規模に達し、2025年には年平均成長率25%で成長すると経済産業省は予測しています。この成長は、AIベースの技術を管理するための高度なメモリ・ソリューションに対する需要の増加を示しています。

また、エッジコンピューティングとクラウドベースのAIモデルの融合が進むことで、より効率的で高速なDRAMへの需要がさらに高まっています。これとは別に、デジタルトランスフォーメーションプロジェクトへの投資により、AIおよびIoTインフラの拡大が容易になり、次世代メモリソリューションの成長に寄与しています。

日本DRAM市場の成長を阻む主な課題とは?

半導体サプライチェーンの変動は、日本DRAM市場の成長にとって大きな課題となっています。原材料の供給状況や製造プロセスの混乱が供給制約を招き、DRAM生産コストの上昇につながっています。

さらに、地政学的緊張の高まりや貿易規制が、主要半導体部品の購入に影響を及ぼしており、そのため市場が不安定になっています。高性能 DRAM の製造には莫大な資本が投下されるため、新規参入が抑制され、業界全体の競争が低下しています。

加えて、半導体業界の周期的な価格変動は、生産者やサプライヤーに不確実性をもたらしています。このような問題に対処するため、半導体の現地生産やサプライチェーンの多様化を通じた試みが業界関係者の間で増加しています。しかし、このような制約を克服するためには、技術開発やインフラ整備に莫大な費用が必要となります。

カテゴリー別アキュメンス

日本DRAM市場におけるDDR5優位の要因は?

VMRのアナリストによると、日本のDRAM市場におけるDDR5の優位性は、旧世代と比較して優れた速度、効率性、および電力最適化によってもたらされています。データ転送速度の向上と消費電力の低減により、データセンター、AIワークロード、次世代コンシューマエレクトロニクスなどのハイパフォーマンスコンピューティングアプリケーションに広く採用されています。

クラウド・コンピューティングとAIベースのアナリティクスに対するニーズの高まりは、DDR4からDDR5への移行を促進し、企業はより広い帯域幅とより低いレイテンシを重視しています。また、5Gインフラや高速ネットワーキングにおける高度なメモリ・ソリューションに対する要求の高まりも、電気通信やエンタープライズ・アプリケーションにおけるDDR5の採用を後押ししています。

OEMや半導体ベンダーによるDDR5ベースの製品サポートは、長期的な拡大が保証され、市場でのリーダーシップを継続的に強化しています。データ集約的な用途への移行が進む中、DDR5 の採用は今後も拡大すると予想され、最高の DRAM フォームとしての優位性が確認されています。

データセンター需要の高まりは、日本DRAM市場におけるOEM流通チャネルの急成長にどのような影響を与えていますか?

日本DRAM市場におけるOEM流通チャネルの急成長は、データセンター需要の増加に大きく影響を受けています。クラウドコンピューティング、AI主導のワークロード、およびエンタープライズITインフラストラクチャの拡大により、高性能DRAMソリューションが必要とされており、これらはサーバやエンタープライズストレージシステムに統合するためにOEMに直接供給されています。

ハイパースケールのデータセンターでは、計算負荷の高いワークロードに対して最大限のパフォーマンスとスケールを提供するため、カスタム DRAM の設計が最優先されています。これに伴い、ハイパースケールデータセンターおよびエッジコンピューティングへの投資は、最先端 DRAM モジュールの OEM への依存度を高め、サプライチェーンにおける OEM の地位を強固なものにしています。

5GやIoT技術の普及に伴い、低レイテンシで広帯域幅のメモリソリューションに対する需要は、OEMセグメントの優位性をさらに強めています。企業がデータ処理能力を拡張し続ける中、OEM販売チャネルは日本DRAM市場で持続的な成長を遂げることが期待されています。

国・地域別アキュメンス

東京が日本DRAM市場を支配する主な要因とは?

VMR Analystによると、東京は日本の主要な技術およびビジネスの中心地であるため、日本DRAM市場において支配的な地域となっています。半導体メーカー、研究機関、技術主導型企業の強力なプレゼンスが、DRAMの技術革新と生産における継続的な進歩を可能にしてきました。

東京のデータセンター市場は、ハイパースケール需要とエンタープライズコンピューティング要件の増加により急速に成長しており、高性能DRAMソリューションの採用を促進しています。2022年の市場規模は23億3,900万米ドル、2023年の年間成長率は7%と推定され、市場の継続的な成長は、最先端メモリ技術への需要を強化しています。

高性能メモリ・ソリューションへのニーズは、データセンター、クラウド・コンピューティング施設、AI産業がこの地域に集中していることが大きな要因となっています。さらに、デジタルトランスフォーメーションや5G展開への大規模な投資が、エンタープライズコンピューティングから高速ネットワーキングまで、多くのアプリケーションにおけるDRAMの普及を後押ししています。

日本のDRAM市場において大阪が急成長している理由は?

VMR Analystによると、大阪は産業基盤の拡大と、自動車用およびIoTアプリケーションにおけるメモリソリューションの旺盛な需要により、日本のDRAM市場において急成長している地域です。大阪の産業部門では、スマート製造技術や自動化の導入が進んでおり、高速で信頼性の高いDRAMソリューションへのニーズが高まっています。

加えて、この地域の半導体サプライチェーンにおける地位が向上しており、大手メーカーが高度な生産設備に投資することで、DRAM市場への貢献が強化されています。大阪のビジネス環境では、AIおよびIoTの統合が進んでおり、特に産業およびスマートシティアプリケーションにおいて、低消費電力DRAMソリューションの需要がさらに高まっています。

技術的自立と半導体インフラ整備における政府のイニシアチブは、DRAM産業における大阪の成長トレンドを支えています。技術革新への投資の増加により、大阪は日本のDRAM市場における中心的な企業の1つとしての地位を確固たるものにしています。

競争状況

日本DRAM市場の競争環境は、技術開発企業、工場運営企業、サービスプロバイダーなど、多様な企業によって特徴付けられ、いずれもますますダイナミックに成長する業界において市場シェアを獲得しようと努力しています。

日本DRAM市場に参入している主な企業は以下の通りです:

ATP Electronics, Elpida Memory, Inc., Infineon Technologies AG, Kingston Technology, Micron Technology, Inc., Nanya Technology Corporation, Samsung Electronics Co. Ltd., SK Hynix, Transcend Information, and Winbond Electronics Corporation.

最新の動向

- 2023年5月、Micron Technology, Inc.は、最先端の1γ(1-ガンマ)プロセス技術を用いたDRAMチップ製造のため、日本の広島工場をアップグレードする計画を明らかにしました。

- 2023年1月、SKハイニックスはLPDDR5Xの強化版であるLPDDR5T DRAMを発表しました。LPDDR5T DRAMは、AI、スマートフォン、仮想現実などのアプリケーション向けに設計されており、速度と効率が向上しています。

- 2022年12月、サムスン電子は、業界初の12nmクラスプロセス技術で開発された16ギガビット(Gb)DDR5 DRAMを発表しました。

- 2022年5月、トランセンド・インフォメーション・インクは、容量、速度、信頼性においてJEDEC規格を上回る、パーソナルコンピューティングとビジネスコンピューティングの両方向けに設計された次世代DDR5 DRAMモジュールを発表しました。

日本のDRAM市場:カテゴリー別

種類別

- DDR4

- DDR5

- LPDDR (低消費電力DDR)

- GDDR (グラフィックスDDR)

アプリケーション

- コンシューマー・エレクトロニクス

- データセンターとサーバー

- 自動車

- 産業用およびIoTデバイス

テクノロジー

- 揮発性メモリー

- 不揮発性メモリー

販売チャネル

- OEM(相手先ブランド製造)

- アフターマーケット

地域

- 日本

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本DRAM市場:種類別

– DDR4

– DDR5

– LPDDR (低消費電力DDR)

– GDDR(グラフィックスDDR)

5. 日本DRAM市場:用途別

– コンシューマー・エレクトロニクス

– データセンターおよびサーバー

– 自動車

– 産業用およびIoTデバイス

6. 日本DRAM市場:技術別

– 揮発性メモリ

– 不揮発性メモリ

7. 日本DRAM市場:流通チャネル別

– OEM(相手先ブランド製造)

– アフターマーケット

8. 地域別分析

– 日本

9. 競争環境

– 主要プレーヤー

– 市場シェア分析

10. 企業プロフィール

• ATP Electronics

• Elpida Memory, Inc.

• Infineon Technologies AG

• Kingston Technology

• Micron Technology, Inc.

• Nanya Technology Corporation

• Samsung Electronics Co. Ltd.

• SK Hynix

• Transcend Information

• Winbond Electronics Corporation

11. 市場の展望と機会

– 新興技術

– 今後の市場動向

– 投資機会

12. 付録

– 略語リスト

– 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖