❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、電動モーター市場の規模は2024年に90億米ドルと推定されております。

電動モーター市場は、2025年の94億8,000万米ドルから2035年までに160億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.3%を示すと予測されています。

主要な市場動向とハイライト

日本の電動機市場は、エネルギー効率とスマート技術への変革的な移行を経験しております。

環境意識の高まりを背景に、市場ではエネルギー効率化への顕著な移行が進んでおります。スマート技術の統合が普及しつつあり、電動機の機能性と性能が向上しております。

電気自動車セグメントが最も急速に成長しており、持続可能な輸送ソリューションへの需要急増を反映しております。自動化需要の高まりと持続可能な開発に向けた政府の取り組みが、市場成長を推進する主要な要因となっております。

主要企業

Siemens AG (DE), General Electric Company (US), ABB Ltd (CH), Schneider Electric SE (FR), Nidec Corporation (JP), Mitsubishi Electric Corporation (JP), Emerson Electric Co. (US), Rockwell Automation, Inc. (US), Regal Rexnord Corporation (US)

日本の電動機市場の動向

日本の電動機市場は現在、技術の進歩と省エネルギーソリューションへの需要増加に牽引され、変革期を迎えております。持続可能性と環境責任への重視により、製造業、自動車産業、再生可能エネルギーを含む様々な分野で電動機の採用が急増しております。産業がカーボンフットプリントの削減を目指す中、電動機の統合は重要な戦略となりつつあります。さらに、電気自動車や再生可能エネルギー源の普及を促進する政府の施策が、市場の成長を後押しする見込みです。環境配慮に加え、電動モーター市場は自動化技術やスマート技術の急速な発展にも影響を受けています。インダストリー4.0の台頭により、製造業者は運用効率と生産性を高める先進的な電動モーターシステムへの投資を進めています。企業が競争力を維持するために革新的なソリューションを活用しようとする中、この傾向は今後も継続すると予想されます。総じて、日本の電動モーター市場は、規制面の支援、技術進歩、消費者の嗜好変化が相まって、大幅な成長が見込まれる状況にあります。

省エネルギー化への移行

電動モーター市場では、省エネルギー技術への顕著な移行が進んでいます。この傾向は、主にエネルギー消費削減を目的とした規制枠組みやインセンティブによって推進されています。メーカーは、環境目標とコスト削減策の両方に沿う形で、より高い性能を発揮しながら消費電力の少ないモーターの開発に注力しています。

スマート技術の統合

電動モーターへのスマート技術の統合がより一般的になりつつあります。この傾向には、モーターの性能と監視機能を強化するためのIoTやAIの活用が含まれます。こうした進歩により、リアルタイムのデータ分析、予知保全、運用効率の向上が可能となり、これらは現代の産業用途に不可欠です。

電気自動車の普及拡大

電動モーター市場は、電気自動車(EV)の普及拡大によって大きく影響を受けています。日本が様々な施策を通じてEV利用を推進し続ける中、高性能電動モーターの需要は増加すると予想されます。この傾向は自動車分野を支えるだけでなく、より広範な持続可能性への取り組みにも貢献します。

日本の電動モーター市場を牽引する要因

自動化需要の高まり

日本の電動モーター市場では、様々な産業分野における自動化需要が顕著に増加しています。この傾向は主に、製造プロセスにおける効率性と生産性の向上が求められることに起因しています。企業が業務効率の向上を図る中、自動化システムにおける電動モーターの導入は不可欠となっています。2025年には、自動化用途向け電動モーター市場は約15%の成長が見込まれており、より高度な製造技術への移行を反映しています。企業が業務の効率化と人件費削減のために先進技術へ投資する中、電動モーター市場はこの自動化への傾向の高まりから恩恵を受ける立場にあります。

再生可能エネルギー源の拡大日本における再生可能エネルギー源への移行は、電動機市場にとって重要な推進要因です。太陽光、風力、水力発電への依存度を高めるという国の目標に伴い、これらの分野における電動機の需要は増加すると予想されます。電動機は、風力タービンや太陽光パネル追尾システムなどの再生可能エネルギーシステムの稼働において重要な役割を果たします。より多くの再生可能エネルギープロジェクトが開始されるにつれ、電動機市場は約10%の成長が見込まれています。この転換は日本のエネルギー目標を支えるだけでなく、電動モーター市場全体の環境を向上させます。

モーター設計における技術革新

モーター設計における技術革新が、日本の電動モーター市場を再構築しています。材料改良、効率向上、コンパクト設計などの革新が次世代電動モーターの開発を推進しています。これらの進歩により、メーカーはより軽量で高効率、多様な条件下での稼働が可能なモーターを製造できるようになりました。自動車、産業、民生用電子機器など、様々な分野の進化するニーズに応えるこれらの革新は、電動モーター市場に恩恵をもたらす見込みです。企業がこれらの先進的なモーター技術を採用するにつれ、この分野の成長率は約8%に達すると予測されています。

持続可能な開発に向けた政府の取り組み

日本政府は持続可能な開発を積極的に推進しており、これは電動モーター市場に大きな影響を与えています。二酸化炭素排出量の削減とエネルギー効率の向上を目指す施策が注目を集めています。政府は2030年までに温室効果ガス排出量を46%削減するという野心的な目標を設定しており、エネルギー効率の高い電動モーターの導入が不可欠です。この規制環境は、メーカーがエコフレンドリーなモーター技術を革新・開発することを促しています。企業が製品を政府の持続可能性目標に適合させるにつれ、電動モーター市場では研究開発への投資が増加し、今後数年間で約12%の市場成長率が見込まれます。

電動モビリティソリューションへの投資拡大

日本の電動モーター市場は、電動モビリティソリューションへの投資拡大によって大きく影響を受けています。自動車産業が電気自動車(EV)へ移行する中、高性能電動モーターの需要は高まる見込みです。主要自動車メーカーは、先進的な電動モーターに大きく依存する電動駆動システムの開発に多大なリソースを投入しています。EVの普及が加速するにつれ、電動モーター市場は約20%の成長が見込まれています。この傾向は、持続可能な交通手段への広範な取り組みを反映するだけでなく、電動モーター市場を将来のモビリティにおける重要なプレイヤーとして位置づけています。

市場セグメントの洞察

日本の電動モーター市場セグメントの洞察

電動モーター市場の製品種類別洞察

日本の電動モーター市場は、製品種類セグメントに焦点を当てると、ACモーター、DCモーター、ハーメティックモーターなど、多様な電動モーターの種類によって特徴づけられる多様な状況を示しています。ACモーターは効率性と耐久性で知られ、ポンプやファンなど様々な産業用途で広く採用されています。

性能を損なうことなく幅広い速度域で動作する能力により、日本全国の製造・生産施設において好まれる選択肢となっています。一方、直流電動機は、速度管理における精密な制御性と汎用性で高く評価されており、ロボットや自動車用途などの分野において極めて重要です。

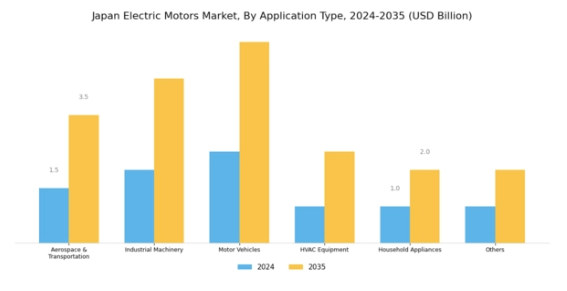

電気モーター市場 用途別インサイト

日本の電気モーター市場は、多様な用途種類が特徴であり、同国の先進的な産業と技術力を反映しています。航空宇宙および輸送分野では、効率向上と排出量削減のために電動モーターへの依存度が高く、日本の持続可能性と先進的なモビリティソリューションへの取り組みと一致しています。

同様に、産業用途では自動化と精密化のために電動モーターが活用され、様々な製造工程における生産性を推進しています。自動車分野は電気自動車の台頭により急速に進化しており、より長い航続距離とより速い充電時間をサポートできる効率的な電動モーターへの緊急の需要を浮き彫りにしています。

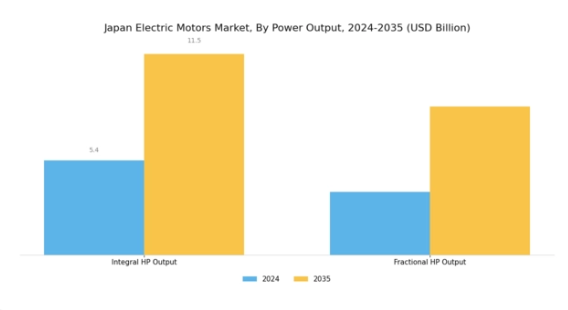

電動モーター市場 出力別インサイト

出力セグメントに焦点を当てた日本の電動モーター市場は、今後数年間で著しい成長の可能性を示しています。このセグメントは主に「定格馬力出力」と「分数馬力出力」に分類され、いずれも製造業、自動車産業、ロボットなど、様々な産業分野の多様な用途において重要な役割を果たしています。

定格馬力出力モーターは、高負荷用途における効率性と堅牢な性能が評価され、安定した高出力が必要な分野で不可欠です。一方、小出力馬力モーターは、小型・コンパクトな機器に広く採用され、家電製品や小型産業機械など、幅広い消費者ニーズに対応しています。

主要企業と競争環境

日本の電動機市場は、技術革新とサステナビリティ別取り組みによってますます形作られる競争環境が特徴です。シーメンスAG(ドイツ)、日本電産株式会社(日本)、三菱電機株式会社(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での地位向上を図っています。シーメンスAG(ドイツ)は、デジタルトランスフォーメーションとスマート製造ソリューションに注力し、省エネルギーモーターへの需要拡大に対応するイノベーションを重視しています。一方、日本電産株式会社(日本)は、豊富な研究開発能力を活かし高性能モーターを開発し、電気自動車分野におけるリーダーとしての地位を確立しています。三菱電機株式会社(日本)も、自動化とIoT技術に多額の投資を行っており、多様な産業用途に対応する統合ソリューションへの戦略的転換を示しています。

これらの企業が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、既存企業と新興企業が市場シェアを争う混在状態です。この分散化は、主要プレイヤーによる共同行動によってさらに影響を受けており、技術能力の強化と地理的範囲の拡大を目的とした協業が活発化しています。

2025年10月、シーメンスAG(ドイツ)は、車両効率の向上を目的とした次世代電動モーターの共同開発に向け、日本の主要自動車メーカーとの提携を発表いたしました。この協業は、シーメンスの自動車分野への取り組みを強化するだけでなく、急速に進化する電気自動車市場における競争優位性を高めるという点で戦略的に重要です。本提携により、電動モーターの性能基準を再定義する革新的なソリューションが生まれることが期待されております。

2025年9月、日本電産株式会社(日本)は、ロボット用途向けに設計された超小型電動モーターの新製品ラインを発表しました。この発表は、新興技術向けに特化した高性能ソリューションへの日本電産の注力を示す重要なものです。ロボットの特定のニーズに対応することで、日本電産はこのニッチ市場におけるシェア拡大を図り、リーダーシップの地位をさらに固める見込みです。

2025年8月、三菱電機株式会社(日本)は国内工場における省エネルギーモーターの生産能力を拡大いたしました。この戦略的措置は、持続可能なソリューションへの需要増大に対応する同社の積極的な姿勢を示しています。製造能力の強化により、三菱電機は環境に優しい技術を重視する市場動向に適切に対応できる態勢を整え、競争力を強化しております。

2025年11月現在、電動モーター市場ではデジタル化、持続可能性、AI統合への顕著な移行が進んでいます。これらのトレンドは競争構造を再構築しており、企業が相互補完的な強みを活用するため戦略的提携がますます一般的になっています。競争の焦点は価格競争から、イノベーションと技術による差別化へと移行しつつあります。市場が進化する中、サプライチェーンの信頼性と技術的進歩を優先する企業が、このダイナミックな環境におけるリーダーとして台頭する可能性が高いでしょう。

日本電動モーター市場の主要企業には以下が含まれます

産業動向

日本電動モーター市場における最近の動向は、様々な産業における省エネルギーソリューションの需要増加を背景に、顕著な上昇傾向を示しています。政府は持続可能性を重視する施策を推進しており、市場の成長可能性をさらに高めています。

オムロン、三菱電機、安川電機などの主要企業は、効率性と環境配慮を両立した製品開発に向け、研究開発に多額の投資を行っています。

2023年8月には、日本電産株式会社が主要自動車メーカーとの戦略的提携を発表し、電気自動車向け先進電動モーターの開発を進めております。これは自動車分野における電動化への移行を反映する動きです。また買収面では、パナソニックが2023年7月に半導体企業の少数株式を取得し、電動モーター技術能力の強化を図っております。

ダイキンや日立製作所などの企業による継続的な技術革新と戦略的展開が、市場拡大に寄与しております。

日本の電動モーター市場は、2050年までのカーボンニュートラル達成に向けた国の取り組みと連動し、電気自動車生産の増加も見られます。これにより、世界市場における同産業の重要性と潜在力がさらに強化されています。総合的に見て、これらの要因が日本を電動モーター技術と応用分野におけるリーダーとして位置づけています。

将来展望

日本電動機市場の将来展望

日本の電動機市場は、自動化技術の進展、エネルギー効率の向上、電気自動車の普及を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.37%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 産業用途向け高効率モーターの開発

- 特殊モーターによる再生可能エネルギー分野への進出

- スマートモーター管理システムのためのIoT技術の統合

2035年までに、電動機市場は堅調な成長と革新を達成すると予想されます。

市場セグメンテーション

日本電動機市場 種類別見通し

- 交流電動機

- 直流電動機

- 密閉型電動機

日本電動機市場 用途別見通し

- 航空宇宙・輸送機器

- 産業機械

- 自動車

- 空調設備

- 家電製品

- その他

日本電動機市場 出力別見通し

- 整数馬力出力

- 分数馬力出力

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量的分析

4.1 化学品および材料、種類別(10億米ドル)

4.1.1 交流モーター

4.1.2 直流モーター

4.1.3 ハーメチックモーター

4.2 化学品および材料、用途別(10億米ドル)

4.2.1 航空宇宙・輸送機器

4.2.2 産業機械

4.2.3 自動車

4.2.4 HVAC 機器

4.2.5 家電製品

4.2.6 その他

4.3 化学品および材料、出力別(10億米ドル)

4.3.1 統合馬力出力

4.3.2 分数馬力出力 5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 化学品および材料分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 シーメンスAG(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ゼネラル・エレクトリック社(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ABB株式会社(スイス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シュナイダーエレクトリックSE(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 日本電産株式会社(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 三菱電機株式会社(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要開発動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 エマーソン・エレクトリック社(米国) (アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ロックウェル・オートメーション社(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Regal Rexnord Corporation(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 出力別日本市場分析

6.5 化学品・材料の主要購買基準

6.6 MRFRの調査プロセス

6.7 化学品・材料のDRO分析

6.8 推進要因の影響分析:化学品・材料

6.9 抑制要因の影響分析:化学品・材料

6.10 供給/バリューチェーン:化学品・材料

6.11 化学品・材料、種類別、2024年(%シェア)

6.12 化学品および材料、種類別、2024年から2035年(10億米ドル)

6.13 化学品および材料、用途別、2024年(シェア率)

6.14 化学品および材料、用途別、2024年から2035年 (10億米ドル)

6.15 化学品・材料、出力別、2024年(シェア%)

6.16 化学品・材料、出力別、2024年から2035年(10億米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(10億米ドル)

7.2.2 用途別、2025-2035年(10億米ドル)

7.2.3 出力別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携