❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の電気自動車市場規模は2024年に463億米ドルと推定されております。

日本の電気自動車市場は、2025年の544億8,000万米ドルから2035年までに2,770億5,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)17.6%を示すと予測されています。

主要市場動向とハイライト

日本の電気自動車市場は、政府の施策と技術進歩に牽引され、堅調な成長を遂げております。

- 政府の補助金や政策は、日本における電気自動車の普及に大きく影響しております。

- バッテリー技術の進歩により、車両性能と消費者の関心が高まっております。

- 乗用車セグメントが最大の市場規模を維持する一方、商用車セグメントが市場で最も急速に成長しております。

- 燃料価格の上昇と企業の持続可能性への取り組みが、電気自動車市場を推進する主要な要因となっております。

主要企業

Tesla (US), Volkswagen (DE), BYD (CN), General Motors (US), Ford (US), Nissan (JP), BMW (DE), Hyundai (KR), Mercedes-Benz (DE)

日本の電気自動車市場の動向

日本の電気自動車市場は現在、変革期を迎えております。この段階は、持続可能性と革新に向けた強力な推進力が特徴であります。政府による多額の補助金や優遇措置を含む施策が、電気自動車の導入を促進する環境を整えています。この転換は環境問題への対応にとどまらず、化石燃料への依存度削減とエネルギー安全保障の強化という日本の戦略的目標とも合致しています。その結果、メーカー各社は消費者の変化する嗜好に応える先進的な電気自動車の開発に向け、研究開発投資を拡大しています。さらに、電気自動車を支えるインフラも急速に拡充されています。充電ステーションの普及が進み、導入における主要な障壁の一つが解消されつつあります。官民の連携が顕著であり、様々な関係者が協力して電気自動車ユーザーのためのシームレスなエコシステムを構築しています。この相乗効果により、消費者の信頼が高まり、従来型車両から電気自動車への移行を促すことが期待されます。全体として、日本の電気自動車市場は大きな成長を遂げようとしているように見受けられます。この成長は技術の進歩と支援政策によって推進されています。

政府のインセンティブと政策

日本政府は、様々なインセンティブや政策を通じて電気自動車市場を積極的に推進しています。これらの施策には、電気自動車購入者への補助金、税制優遇措置、充電インフラへの投資などが含まれます。こうした措置は需要を喚起し、電気モビリティへの円滑な移行を促進することを目的としています。

技術的進歩

バッテリー技術と電気駆動システムにおける革新は、電気自動車市場に大きな影響を与えています。日本のメーカーは、より長い航続距離と短い充電時間を実現する高効率バッテリーの開発において最先端を走っています。この技術的進歩は、電気自動車の魅力をより幅広い層に広げる上で極めて重要です。

消費者の認知度と受容性

電気自動車の利点、すなわち低い運用コストや環境負荷の低減などについて、消費者の間での認識が高まっています。啓発キャンペーンやマーケティング活動の増加に伴い、従来型自動車に代わる現実的な選択肢として電気自動車を検討する個人がさらに増える見込みです。この認識の変化は、市場を持続的に成長させる上で不可欠です。

日本の電気自動車市場を牽引する要因

規制枠組みの強化

日本の電気自動車市場は、進化する規制枠組みにより力強い変革を経験しています。政府は2030年までに温室効果ガス排出量を46%削減することを目指した厳格な排出規制を実施しました。この規制強化により、メーカーは革新を迫られ、よりクリーンな代替手段を生産せざるを得ないため、電気自動車の普及が加速する見込みです。さらに、都市部における低排出ゾーンの導入は、電気自動車にとって有利な環境を創出し、市場浸透を促進すると期待されています。規制環境は、メーカーが電気自動車技術への投資を促すだけでなく、消費者がこれらの車両を採用する自信を育み、電気自動車市場の成長を牽引しています。

企業のサステナビリティへの取り組み

企業のサステナビリティへの取り組みが、日本の電気自動車市場にますます影響を及ぼしています。多くの企業が2050年までのカーボンニュートラル達成という野心的な目標を設定しており、これには電気自動車への移行が不可欠です。例えば、大手企業は自社のサステナビリティ目標に沿うため、電気自動車技術とインフラに多額の投資を行っています。この傾向は波及効果を生み、中小企業にも事業運営の一環として電気自動車の導入を促すでしょう。企業の社会的責任が焦点となる中、環境配慮を強化しようとする企業による需要増加により、電気自動車市場は恩恵を受けると予想されます。

インフラ整備の取り組み

インフラ整備は、日本の電気自動車市場を形成する上で極めて重要な役割を果たします。政府は充電ネットワークの拡大を約束しており、2030年までに15万基の充電ステーション設置を目標としています。この取り組みは、充電インフラの整備状況が消費者の購入判断に直接影響するため極めて重要です。さらに、主要幹線道路沿いへの急速充電ステーションの設置は、潜在的なEV購入者の航続距離不安を軽減すると期待されています。充電インフラがより利用しやすくなるにつれ、消費者が便利に充電できるという安心感から、EV市場の普及率が急増することが予測されます。

燃料価格の上昇と経済的要因

燃料価格の上昇と経済的要因が、日本における電気自動車への移行を促進しています。従来の燃料コストが上昇を続ける中、消費者は費用対効果の高い代替手段として電気自動車をますます検討しています。電気自動車の総所有コストは、内燃機関車と比較して維持費や燃料費が低いため、より有利になりつつあります。さらに、電気自動車購入に対する税制優遇措置や補助金などの経済的インセンティブが、その魅力をさらに高めています。こうした経済状況は、燃料価格上昇による家計への影響を軽減しようとする消費者の動きを受け、電気自動車市場が成長の兆しを見せていることを示唆しています。

電池技術の技術革新

電池技術の技術革新は、日本の電気自動車市場に大きな影響を与えています。リチウムイオン電池のエネルギー密度向上や充電時間短縮といった進歩により、電気自動車は消費者にとってより魅力的な存在となっています。安全性や効率性の向上が期待される固体電池の導入は、市場にさらなる変革をもたらす可能性があります。電池技術が進化を続けるにつれ、電気自動車のコストは低下し、より幅広い層が購入しやすくなるでしょう。この傾向は、電気自動車の性能向上と手頃な価格に消費者が魅力を感じるにつれ、電気自動車市場が加速的な成長を遂げることを示唆しています。

市場セグメントの洞察

技術別:バッテリー式電気自動車(最大)対プラグインハイブリッド電気自動車(急成長中)

日本の電気自動車市場はセグメント間で明確なシェア分布を示しており、バッテリー式電気自動車(BEV)が最大のセグメントとして主導しています。BEVは先進技術と長距離走行性能を提供しつつ、エコフレンドリーな選択肢を求める消費者の需要増加に応えています。これに続くプラグインハイブリッド電気自動車(PHEV)は、電気とガソリンの切り替えが可能な柔軟性により支持を広げ、より幅広い層にアピールしています。燃料電池電気自動車(FCEV)も存在しますが、インフラや技術的課題により市場シェアは小規模です。近年の成長傾向は、政府の優遇措置と充電ステーション網の拡大に支えられ、BEVの堅調な勢いを示しています。PHEVセグメントは、化石燃料依存から完全電動化への移行期を支える技術を求める消費者が増加していることから、最も急速な成長を見せています。さらにFCEVは、技術進歩とインフラ投資により実用性が向上する見込みから、将来性が期待されています。最終的には、規制環境の変化と電池技術の進歩が、今後数年間でこれらのセグメントの動向を大きく左右するでしょう。

技術:バッテリー式電気自動車(主流)対 プラグインハイブリッド電気自動車(新興)

バッテリー式電気自動車(BEV)は、高い効率性、低いランニングコスト、ゼロエミッションといった特長から、環境意識の高い消費者に支持され、日本の電気自動車市場を主導しています。このセグメントは、航続距離と性能を向上させる先進的なバッテリー技術が特徴であり、BEVの魅力をさらに高めています。一方、プラグインハイブリッド電気自動車(PHEV)は新興セグメントと見なされており、電気自動車と従来型自動車の両方の利点を兼ね備え、柔軟性を重視するユーザーにアピールしています。PHEVは特に航続距離への不安を抱えるユーザーにとって有利であり、電気残量がなくなった場合でもガソリンで走行できるため、実用性が広がります。両者の特性における顕著な差異は、BEVが市場で支配的な地位を占める一方、PHEVが完全電動化への移行に向けた現実的な選択肢として急速に進化していることを示しています。

種類別:乗用車(最大シェア)対商用車(最速成長)

日本の電気自動車市場では、乗用車が圧倒的なシェアを占め、商用車や二輪車などの他セグメントを大きく上回っております。個人移動手段としてエコフレンドリーな選択肢を求める消費者が増える中、乗用車は個人購入者や家族層双方に支持され、市場全体の大きな割合を占めております。一方、商用車セグメントは、事業者が運用コスト削減や持続可能性向上における電動化のメリットを認識するにつれ、急速に注目を集め、市場シェアを拡大しております。このセグメントの成長傾向は、バッテリー技術の進歩、政府によるインセンティブの強化、環境責任への重視の高まりによって牽引されています。電気商用車の導入は特に、低排出交通を優先する都市政策と、グリーン物流への企業シフトの影響を強く受けています。さらに、電子商取引の増加が電気配送トラックやバンの需要をさらに促進しており、商用車はこの市場で最も成長が速いセクターとなっています。

乗用車(主流)対 商用車(新興)

乗用車は、多様な顧客嗜好に応える幅広いモデルラインナップを特徴とする、日本電気自動車市場における主流セグメントと認識されています。このセグメントは、堅調なインフラ整備と主要メーカーによる豊富なモデル提供の恩恵を受け、ミドルレンジ市場から高級市場まで幅広く対応しています。一方、商用車は、業務効率と持続可能性の向上を目指す企業需要を原動力に、重要なプレイヤーとして台頭しています。物流・輸送サービスの電動化に焦点を当てた商用車セグメントは、特にフリート電動化やスマート技術統合において革新の機会を提供し、運輸分野の従来型ビジネスモデルを変革しつつあります。

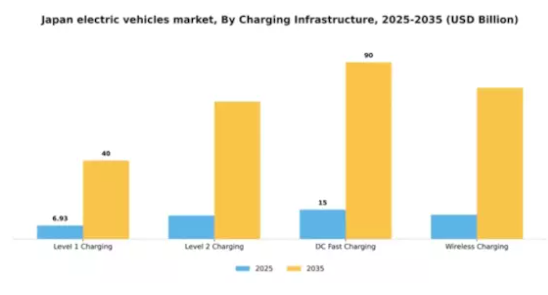

充電インフラ別:直流急速充電(最大シェア)対 レベル2充電(急成長中)

日本の電気自動車市場において、充電インフラ分野は直流急速充電が主導的地位を占めております。その高速充電能力により、相当なシェアを獲得しております。一方、レベル2充電は、電気自動車への移行が進み、効率的な家庭用充電ソリューションを求める消費者が増加するにつれ、著しい普及を見せております。消費者の間で、迅速なDC急速充電とアクセスの良いレベル2充電の選好が分かれる背景には、都市部と郊外におけるEVユーザーの多様なニーズが反映されています。充電インフラセグメントの成長傾向は、主に技術の進歩とEVインフラへの投資増加によって牽引されています。日本におけるEV普及拡大を支えるためには、強固な充電ネットワークの構築に注力することが極めて重要です。さらに、充電ステーション設置に対する政府のインセンティブや補助金制度が市場を後押ししており、消費者が電気自動車に不可欠なこれらの施設を利用しやすくなっています。

直流急速充電(主流)対 レベル1充電(新興)

直流急速充電は、充電時間を大幅に短縮できる点で高く評価され、日本の電気自動車市場における充電インフラの最先端に位置しています。この急速充電オプションは、公共施設と商業施設の両方において重要であり、多くの事業者にとって優先的な選択肢となっています。一方、レベル1充電は、家庭用環境において依然として新興の選択肢です。標準的な家庭用コンセントを使用する最もシンプルな充電方式ではありますが、充電速度が遅いため、日常的に車を利用するドライバーにとっての魅力は限定的です。より多くの消費者が高速充電オプションを優先する中、レベル1充電は、DC急速充電ステーションの急速な普及と設置に比べ、成長が限定的となる可能性が高いでしょう。

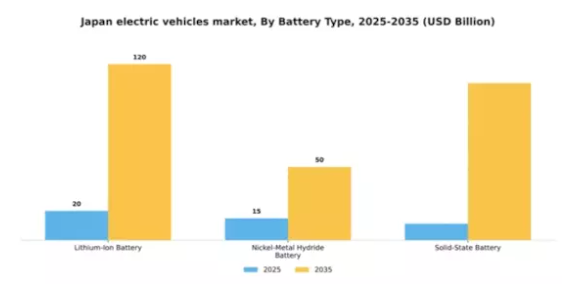

電池の種類別:リチウムイオン電池(最大シェア)対 ソリッドステート電池(急成長中)

日本の電気自動車市場において、電池の種類別セグメントは主にリチウムイオン電池が占めております。確立された技術と性能指標により、消費者層で大きなシェアを獲得しております。ニッケル水素電池が続きますが、より先進的なリチウムイオン電池と比較され、次第に支持を失いつつあります。一方、固体電池は注目すべき競合技術として台頭しており、電池の安全性と効率性の向上を背景に、今後数年間で市場の関心を集めると予想されます。成長傾向から、電気自動車の普及への関心の高まりと、環境に優しい代替手段を促進する政府のインセンティブに支えられ、リチウムイオン電池の需要は引き続き堅調に推移すると見込まれます。固体電池は進化を続け、効率的なエネルギー貯蔵と長寿命化の可能性から、最も成長が著しいセグメントとなっています。環境に優しいソリューションと技術革新への推進力がこの移行を加速しており、固体電池技術は将来の成長における重要な分野として位置づけられています。

リチウムイオン電池(主流)対 固体電池(新興)

リチウムイオン電池は、高いエネルギー密度と効率性を特徴とし、様々な車種に適していることから、日本の電気自動車市場において主流の選択肢としての地位を確立しています。その普及は、広範なインフラ支援とバッテリー管理システムの継続的な改善によってさらに強化されています。一方、固体電池は優れた安全性とさらなる高エネルギー密度を実現する可能性を秘めた新興技術です。熱的不安定性や寿命に関する懸念など、リチウムイオン技術の従来型の限界を克服しようとするメーカーの取り組みにより、その開発動向が注目されています。技術進歩が続く中、固体電池技術は存在感を高め、高性能電気自動車を求める未来志向の消費者層に訴求していくものと予想されます。

主要プレイヤーと競争環境

日本の電気自動車市場は、技術革新、規制支援、持続可能なモビリティへの消費者嗜好の変化に牽引され、ダイナミックな競争環境が特徴です。テスラ(アメリカ)、日産(日本)、BYD(中国)などの主要プレイヤーは、革新的な戦略と事業運営の重点化を通じて市場形成に積極的に取り組んでいます。テスラ(アメリカ)は最先端のバッテリー技術と自動運転機能に注力し主導的立場を維持する一方、日産(日本)は確立された存在感と現地生産能力を活用し競争優位性を高めています。一方、BYD(中国)は手頃な価格の電気自動車モデルと強固なサプライチェーン管理に焦点を当て、日本市場での存在感を急速に拡大しており、これらが相まって競争を激化させ、多様な市場環境を育んでいます。この市場における主要な事業戦略には、コスト削減と消費者ニーズへの迅速な対応を目的とした現地生産の推進やサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っています。この分散状況は、市場での位置付けや成長軌道を決定する上で、イノベーションと戦略的提携が重要な役割を果たす環境を示唆しています。

10月には日産自動車(日本)が、次世代固体電池の開発に向け主要電池メーカーとの戦略的提携を発表しました。この動きは、エネルギー密度の向上と充電時間の短縮により車両ラインナップを強化し、市場に新たな基準を確立する可能性を秘めており、日産の競争力強化だけでなく、日本の電気自動車技術全体の発展に寄与するものと見られます。

9月にはテスラ(アメリカ)が、人気モデルの生産能力拡大とリードタイム短縮を目的とした新ギガファクトリーの日本設立計画を発表しました。この戦略的拡大は、テスラが日本市場へのコミットメントを強化し、電気自動車需要の拡大を捉えようとする意図を示しています。現地生産拠点の設立は、テスラのサプライチェーン効率向上と市場プレゼンス強化につながると見込まれます。

8月にはBYD(中国)が、日本の都市環境向けに設計された新型電気バスシリーズを発表し、持続可能性とコスト効率性を強調しました。この取り組みは、電気ソリューションを優先する傾向が強まる公共交通分野への進出を目指すBYDの戦略を反映しています。これらのバスの導入は、BYDの製品ラインアップを多様化するだけでなく、日本の環境目標にも合致し、競争上の優位性を高める可能性があります。

11月現在、電気自動車市場の動向はデジタル化、持続可能性への取り組み、車両設計・製造プロセスへの人工知能統合の影響を強く受けております。主要企業間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しております。今後、競争上の差別化は価格戦略から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する見込みであり、この進化する市場における企業の競争方法に変革的な変化が起きつつあることを示唆しております。

日本電気自動車市場の主要企業には以下が含まれます

業界動向

日本電気自動車産業は、電気自動車の普及拡大と持続可能性への取り組みを背景に、ここ数ヶ月で著しい進展を見せております。トヨタや日産などの企業は電気自動車ラインアップの拡充を進めており、トヨタは2025年までに革新的な固体電池技術に焦点を当てた一連のバッテリー電気自動車の発売を目指しております。2023年9月には、日産が効率性を高める先進機能を搭載した新型電気コンパクトSUVを発表いたしました。

また、M&Aも注目されており、2023年8月にはパナソニックがトヨタとの電池製造合弁会社における支配株取得計画を発表し、EV電池分野での地位を強化しております。国土交通省の報告によれば、三菱自動車やホンダなどの企業に対する市場評価は上昇傾向にあり、これは電気自動車オプションに対する消費者の選好が高まっていることを反映しています。さらに、EVインフラの促進と充電ネットワークの拡大に向けた政府のインセンティブが、市場環境を強化しています。

この変化を受け、スズキやマツダなどの自動車メーカーも電気自動車向け研究開発への投資を加速させており、日本市場の競争力の高さがうかがえます。

今後の展望

日本の電気自動車市場の見通し

日本の電気自動車市場は、技術進歩、政府の優遇措置、消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)17.66%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- コスト削減と持続可能性向上のためのバッテリーリサイクル施設の開発。

- 成長を支える都市部および地方におけるEV充電インフラの拡充。

- 統合型スマート車両ソリューションおよびサービスに向けた技術企業との提携。

2035年までに、イノベーションと戦略的投資により、電気自動車市場は堅調な成長が見込まれます。

市場セグメンテーション

日本電気自動車市場 種類別展望

- 乗用車

- 商用車

- 二輪車

日本電気自動車市場 技術別展望

- バッテリー式電気自動車

- プラグインハイブリッド電気自動車

- 燃料電池電気自動車

日本電気自動車市場 電池種類別展望

- リチウムイオン電池

- ニッケル水素電池

- 固体電池

日本電気自動車市場 充電インフラ展望

- レベル1充電

- レベル2充電

- 直流急速充電

- ワイヤレス充電

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 自動車、技術別(10億米ドル)

4.1.1 バッテリー式電気自動車

4.1.2 プラグインハイブリッド電気自動車

4.1.3 燃料電池電気自動車

4.2 自動車、種類別(10億米ドル)

4.2.1 乗用車

4.2.2 商用車

4.2.3 二輪車

4.3 自動車、充電インフラ別(10億米ドル)

4.3.1 レベル1充電

4.3.2 レベル2充電

4.3.3 直流急速充電

4.3.4 ワイヤレス充電

4.4 自動車、電池の種類別(10億米ドル)

4.4.1 リチウムイオン電池

4.4.2 ニッケル水素電池

4.4.3 固体電池

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 自動車分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 開発件数に基づく自動車分野の主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 テスラ (アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な進展

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 フォルクスワーゲン (ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な進展

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 BYD(中国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ゼネラルモーターズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 フォード(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 日産(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 BMW(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ヒュンダイ(韓国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 メルセデス・ベンツ(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における技術別分析

6.3 日本市場における種類別分析

6.4 日本市場における充電インフラ別分析

6.5 日本市場におけるバッテリーの種類別分析

6.6 自動車の主要購買基準

6.7 MRFRの調査プロセス

6.8 自動車のDRO分析

6.9 自動車における推進要因の影響分析

6.10 抑制要因の影響分析:自動車

6.11 供給/バリューチェーン:自動車

6.12 自動車、技術別、2024年(シェア%)

6.13 自動車、技術別、2024年から2035年 (10億米ドル)

6.14 自動車、種類別、2024年(シェア率)

6.15 自動車、種類別、2024年から2035年(10億米ドル)

6.16 自動車、充電インフラ別、2024年(シェア率)

6.17 充電インフラ別自動車市場、2024年から2035年(10億米ドル)

6.18 バッテリーの種類別自動車市場、2024年(シェア%)

6.19 自動車、バッテリーの種類別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 技術別、2025-2035年(10億米ドル)

7.2.2 種類別、2025-2035年(10億米ドル)

7.2.3 充電インフラ別、2025-2035年(10億米ドル)

7.2.4 電池種類別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携