❖本調査資料に関するお問い合わせはこちら❖

日本のエナジードリンク市場は、社会動向と消費者トレンドの相乗効果により、今後10年間で拡大が見込まれております。

主な推進要因の一つは、日本における生活スタイルの加速化です。長時間労働と厳しいスケジュールにより、多くの方々が一日を通して生産性を維持するため、手軽に入手可能なエネルギー源を求めるようになっております。

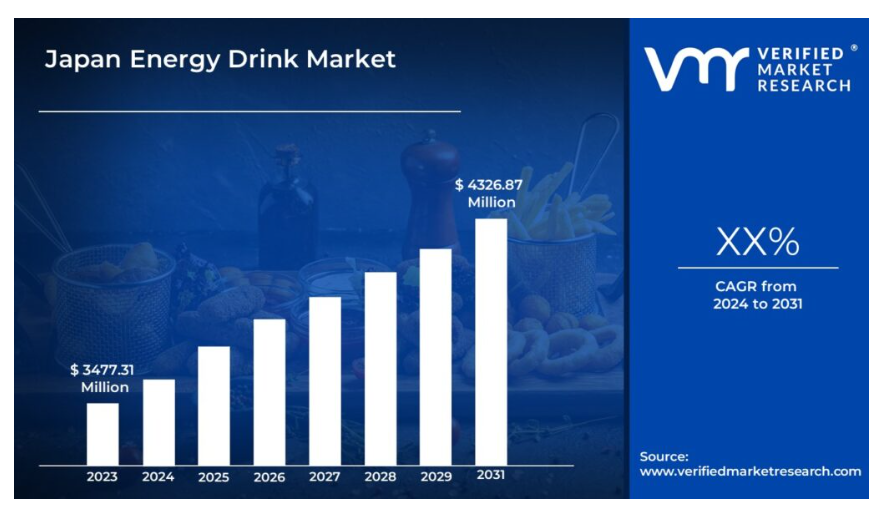

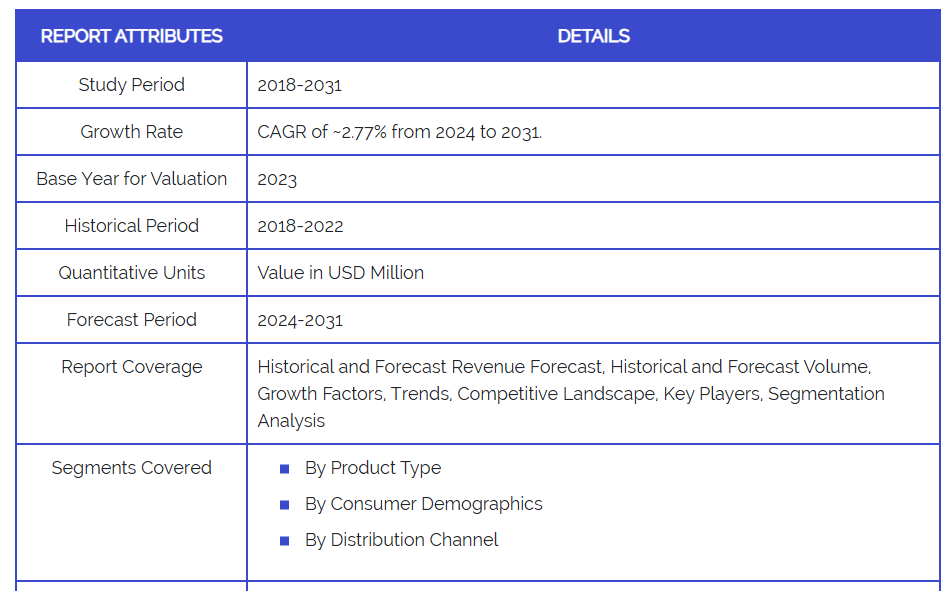

エナジードリンクは、覚醒度や集中力を高める効果があるとされ、疲労対策や多忙な生活様式への対応手段として認識されております。こうした生産性向上の文化的な重視が、日本のエナジードリンク市場の持続的成長を後押ししています。Verified Market Researchのアナリストによれば、日本のエナジードリンク市場は予測期間中に43億2687万米ドルに達すると推定され、2023年には約34億7731万米ドル規模となる見込みです。

日本のエナジードリンク市場は、消費者の健康意識の高まりによって牽引されております。従来型のエナジードリンクには過去に批判も寄せられましたが、こうした嗜好の変化に対応するため、新たな世代の商品が登場しております。これらの飲料には、ビタミンやミネラル、さらには天然成分といった有益な成分が追加で配合されることが多くなっております。エナジードリンクに対する健康志向の高まりは、その魅力を増し、新たな顧客層を惹きつけることで、市場の成長を促進すると見込まれております。

日本のエナジードリンク市場:定義・概要

日本のエナジードリンクは、世界の同種製品とは異なり、飲料市場において独自の地位を占めています。欧米市場で主流の刺激的な高カフェイン製品とは異なり、日本のエナジードリンクはより控えめなアプローチを採用することが多いです。効果は確かにありますが、法律によりカフェイン含有量は100mlあたり約50mgに制限されており、これは他の炭酸飲料よりも少ない量です。この適度な刺激への重点が、単なる強力な気分転換剤ではなく、機能性飲料としての特徴を際立たせています。

日本のエナジードリンクは規制当局により「医薬部外品」に分類されることが多く、これは一般飲料よりも厳格な審査プロセスを経ることを意味します。医薬品ではありませんが、この分類はエネルギー増加に加え、潜在的な健康効果への注目を示しています。機能性添加物と一定の規制管理を組み合わせた健康への総合的なアプローチへの重点が、日本のエナジードリンクの特異性を定義しています。

日本のエナジードリンク普及を後押しする要因とは?

日本のエナジードリンク市場は、社会的な要因と消費者の要因が複雑に絡み合って推進されています。主要な要因の一つは、日本が広く認知されている多忙なライフスタイルです。長時間労働や厳しいスケジュールにより、人々は一日を通して生産性を維持するための手軽で入手しやすいエネルギー源を求めるようになります。覚醒や集中力を高めるとされるエナジードリンクは、疲労と戦い、忙しい生活における絶え間ない要求に対処する手段として捉えられています。この生産性向上の文化が、日本のエナジードリンク市場の持続的な成長を後押ししています。

市場は、日本の消費者の間で高まる健康意識によって牽引されています。歴史的に、エナジードリンクはその健康効果について懐疑的な見方も一部にありました。しかし、この変化する嗜好に応えるため、新たな世代の製品が登場しています。これらの飲料には、ビタミンやミネラル、さらには天然成分といった有益な追加成分が配合されていることが多くあります。エナジードリンクに対するこのような健康志向の変化は、その魅力を高め、新たな顧客層を惹きつけることで、市場の成長を促進すると予想されます。

さらに、日本におけるコンビニエンスストアの広範な普及は、エナジードリンクの受容に大きな影響を与えています。長時間営業と便利な立地を特徴とするこれらの店舗は、手軽な活力補給を求める多忙な人々にとって人気の選択肢となっています。コンビニエンスストアでのエネルギー飲料の広範な入手可能性は、多くの日本の消費者の日常生活への定着を保証し、市場の継続的な普及を支えています。

代替品との競争は日本のエネルギー飲料市場の成長に影響を与えるでしょうか?

代替飲料の人気の高まりは、日本における従来型のエネルギー飲料の市場支配力を弱めるものと予想されます。これらの代替品は、疲労管理においてより健康的でおそらくより自然な選択肢を消費者に提供すると認識されているため、重大な脅威となっています。例えば、改良型ウォーターは電解質、ビタミン、ミネラルを添加し、水分補給と活力補給を同時に求める健康志向の消費者層にアピールしています。同様に、強化茶類は緑茶やガラナなどの茶葉が持つ天然のエネルギー促進特性を活用し、しばしばその他の有益成分を配合しています。これらの茶類は、合成で製造されたエナジードリンクよりも自然なイメージを保持していることが多いのです。

高麗人参、ガラナ、マカ根などの成分を用いた自然由来のエナジードリンクの登場は、新たな課題をもたらしています。これらの植物由来の代替品は「健康ハロー効果」を有し、従来型のエナジードリンクに一般的に見られる人工成分や高糖分に対して懐疑的な消費者層に訴求します。コンビニエンスストアやオンライン小売業者を含む多様な流通経路を通じたこれらの代替品の入手可能性が高まっていることは、日本の既存エナジードリンクブランドにとって競争環境をさらに厳しくしています。消費者の嗜好がより包括的な健康志向へと進化する中、日本のエナジードリンク市場が成長傾向を維持するためには、適応と革新への意欲がますます重要になってまいります。

カテゴリー別分析

健康表示規制は、天然有機エナジードリンクの開発とマーケティングにどのような影響を与えるでしょうか?

VMRの分析によれば、天然有機エナジードリンクは市場における製品種類カテゴリーセグメントを支配すると予想されております。日本における厳格な健康表示規制は、自然派・有機エナジードリンクの開発とマーケティングにとって大きな障壁となっており、健康志向の高まりという消費者需要を十分に活かせない状況です。これらの規制では、製品の健康効果を主張する際に企業が使用できる表現や立証方法が定められています。特に自然派・有機エナジードリンクは、天然原料の特性そのものを「活力向上」や「集中力増進」といった利点として訴求することが多いため、この規制の影響を強く受けます。明確かつ検証済みの効能表示ができないため、ブランドは自社製品の機能的優位性を標準的なエナジードリンクと比較して効果的に訴求することが困難です。

この規制上の負担は、天然有機エナジードリンクカテゴリーのイノベーションを阻害するでしょう。効能表示の制限を懸念し新処方の研究開発に投資を躊躇する企業は、競争の激しい市場で差別化を図ることが難しくなる可能性があります。さらに、健康効果を適切に伝えられないことは、顧客の誤解を招く恐れがあります。一般的な代替品と比較した際、自然派・有機エナジードリンクの真の価値提案を理解できない可能性があるためです。この規制環境は、自然派・有機エナジードリンク事業者にとって機会でもあります。高品質で識別しやすい天然成分の使用と透明性のある表示を強調することで、健康志向の消費者の信頼を獲得できるでしょう。標準的なエナジードリンクに一般的に含まれる人工成分、添加糖類、その他の潜在的に危険な物質を含まない点を強調することは、効果的なマーケティング戦略となり得ます。

市場の消費者層セグメントにおける成人層の成長に影響を与えている要因は何でしょうか?

VMR分析によれば、成人層が市場の消費者層セグメントを支配すると推定されています。日本は長時間労働と強い労働倫理で知られています。日本の成人層は、高い成果を求められ、厳しい納期に頻繁に直面しています。こうした高圧的な環境下では、業務時間を通じて集中力と生産性を維持するための、手軽で容易に入手可能なエネルギー源への需要が高まります。覚醒効果や倦怠感の軽減が謳われるエナジードリンクは、このニーズに直接応えるものです。日本の人口は徐々に高齢化が進んでおり、労働力人口に占める「成人」層の割合が増加しています。この市場が拡大するにつれ、エナジードリンクの潜在的な消費者層も拡大します。企業は働く人々の特有のニーズや嗜好に対応するため、マーケティング戦略をますます適応させています。

天然有機エナジードリンクの人気は、人々の健康意識の高まりを反映しています。これらの飲料は人工添加物を含まず、糖分も高くないため、通常のエナジードリンクよりも健康的な選択肢と見なされています。この製品革新により、エナジードリンクの成人層への訴求力が広がり、健康志向で従来は避ける傾向にあった顧客層も惹きつけています。日本のコンビニエンスストアでは、エナジードリンクが広く入手可能です。この高い入手可能性により、大人は通勤途中や深夜勤務中に手軽にエナジードリンクを購入でき、日常の習慣に自然に組み込むことが可能となっています。

国・地域別分析

関西の人口動態変化がエナジードリンク需要を牽引しているのか?

VMRの分析によれば、関西地域は市場において急速に成長しています。東京で確立されたエナジードリンク消費の傾向が、関西に波及効果をもたらしている可能性があります。若い世代が関西の労働力に加わり、メディアや旅行を通じて全国的なパターンに触れる機会が増えるにつれ、厳しいスケジュールに対応するためのエナジードリンク摂取習慣を持ち込む可能性があります。これにより、地域全体でエナジードリンクの利用が徐々に増加する可能性があります。東京ほど激しくはありませんが、大阪を含む関西の主要都市は、ペースの速い職場文化と長時間労働で知られています。この類似性が、東京で観察されたパターンを模倣し、関西の働くプロフェッショナル層におけるエナジードリンク需要の増加につながる可能性があります。

関西地域の人口は全国的な傾向に沿って高齢化が進んでおります。この層は、一日の活力を維持し集中力を高めることを謳った自然派・オーガニック系エナジードリンクを受け入れる可能性が高いと考えられます。この未開拓の市場セグメントは、関西のエナジードリンク企業にとって潜在的な成長機会となるでしょう。

東京が日本のエナジードリンク市場で主要なシェアを維持できる要因は何でしょうか?

VMR社の分析によれば、東京地域が日本のエナジードリンク市場を支配する見込みです。東京は従来型の日本の高速ペース文化を体現しています。長時間労働、過酷な通勤環境、競争の激しい職場環境が相まって、持続的なエネルギー補給の需要を生み出しています。疲労を克服し一日中生産性を維持するための手軽な解決策を求める東京の多忙なビジネスパーソンは、エナジードリンクの理想的なターゲット層です。東京に集中する多くの労働人口が、エナジードリンク業界にとって膨大な消費者基盤を形成しています。東京は日本で最も人口の多い大都市であり、大規模で多様性に富んだ人口構成を有しています。これはエネルギー飲料にとってより大きな市場基盤を意味します。試験勉強に励む学生、仕事と私生活のバランスを取る若者、さらには昼食時に活力を求める中高年層までもが、都市全体のエネルギー飲料需要に寄与しています。

長時間営業と広範な店舗網を誇るコンビニエンスストアは、東京の速いペースの文化において不可欠な要素です。これらの店舗は、エナジードリンクの主要な小売拠点です。コンビニエンスストアへの容易なアクセスと利便性により、東京の住民は通勤途中、昼休み、深夜など、いつでも手軽にエナジードリンクを購入できます。エナジードリンクメーカーは、東京のような大都市を頻繁にマーケティング活動の中心に据えています。目を引くコマーシャル、有名人の起用、創造的な商品配置は、いずれもブランド認知度を高め、エナジードリンクを東京の忙しいライフスタイルに欠かせない要素として確立するのに役立ちます。このような集中的なマーケティングが、東京のエナジードリンク市場における優位性をさらに強固なものとしています。

東京は巨大な消費拠点として、おそらく最も多様なエナジードリンクが手に入る場所でしょう。定番のエナジードリンクから最新の自然派・オーガニックタイプまで、東京の消費者は様々な興味や健康上の懸念に応じた幅広い選択肢を有しています。

競争環境

日本のエナジードリンク市場は、コカ・コーラ(アクエリアス ビタミンガードなどのブランド)やレッドブルなど、数社の主要外資系企業が市場支配を競い合う形で支配されています。しかし、大塚製薬(ポカリスエット)などの国内企業や地域ブランドも確固たる地位を築いています。健康志向の消費者を惹きつけ、コンビニエンスストアの棚で差別化を図るため、各社は斬新なフレーバー、天然素材、マーケティング手段の開発に注力しており、競争は熾烈を極めています。

日本エナジードリンク市場における主要企業

Coca-Cola, Red Bull, Otsuka Pharmaceutical (Pocari Sweat), Monster Beverage Corporation, DyDo Drinco, Pokka Sapporo Food & Beverage, Taisho Pharmaceutical Holdings, Meiji Holdings, Kirin Holdings.

最新動向

- 2020年8月、アサヒグループホールディングス株式会社は、天然素材に重点を置き糖分を減らした新処方でエナジードリンクブランド「WONDA」をリニューアルしました。これは、より健康志向のエナジードリンクを求める消費者の傾向が高まっていることを示しています。

- 2023年11月、コカ・コーラは人気のエナジードリンク「アクエリア ビタミンガード」の無糖タイプを発売し、健康志向の消費者に対応しました。これは、主要企業が変化する市場の需要に応えるため製品ラインを適応させていることを示しています。

- 2023年5月、モンスタービバレッジ社は日本のメッセージアプリ「LINE」を提供するLINE株式会社と提携し、LINEキャラクターをフィーチャーした限定版モンスターエナジードリンクを発売しました。これは特定の層(LINEを利用する若者)をターゲットとし、ブランド認知度を高めるための協業戦略を示しています。

- 2024年4月、サントリー飲料食品株式会社はゲーマー層をターゲットとした新エナジードリンクブランド「ZON e SPORTS」を発売しました。カフェイン、ガラナエキス、ビタミンB群を配合した本製品は、ゲーマーやEスポーツ愛好家向けのエナジードリンク市場セグメントの成長を示唆しています。

日本のエナジードリンク市場(カテゴリー別)

製品種類

- 従来型エナジードリンク

- 自然派・オーガニックエナジードリンク

消費者層

- 成人

- 学生・若年層

流通チャネル

- コンビニエンスストア

- オンライン小売

地域

- 東京圏

- 関西圏

- 北海道圏

- 中部圏

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場のハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの五力分析

4. 日本のエナジードリンク市場(製品種類別)

• 従来型エナジードリンク

• 自然派・オーガニック系エナジードリンク

5. 日本エナジードリンク市場:消費者層別

• 成人

• 学生・若年層

6. 日本エナジードリンク市場:流通チャネル別

• コンビニエンスストア

• オンライン小売

7. 地域別分析

• 東京都

• 関西地方

• 北海道

• 中部地方

8. 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• COVID-19が市場に与える影響

9. 競争環境

• 主要企業

• 市場シェア分析

10. 企業プロファイル

• Coca-Cola

• Monster Beverage Corporation

• Red Bull

• DyDo Drinco

• Pokka Sapporo Food & Beverage

• Otsuka Pharmaceutical

• Meiji Holdings

• Kirin Holdings

• DyDo Drinco

• Taisho Pharmaceutical Holdings

11. 市場見通しと機会

• 新興技術

• 将来の市場動向

• 投資機会

12. 付録

• 略語一覧

• 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖