❖本調査資料に関するお問い合わせはこちら❖

分析によりますと、日本のエンタープライズコラボレーション市場は、2024年の18億7,000万米ドルから2025年には20億7,000万米ドルへと成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)11.7%を示す見込みです。

主要な市場動向とハイライト

日本のエンタープライズコラボレーション市場は、クラウドベースのソリューションと強化されたセキュリティ対策への変革的な移行を経験しています。

- 通信ツール分野は、効果的な遠隔コミュニケーションの必要性が高まっていることを背景に、引き続き市場最大の貢献分野となっています。

- ワークフロー自動化は、より効率的な業務プロセスへの移行を反映し、最も成長が著しい分野として台頭しています。

- 大企業が市場を支配し続ける一方、中堅企業は生産性向上のためにコラボレーションソリューションを急速に導入しています。

- 主な市場推進要因としては、リモートワークソリューションへの需要拡大と、デジタルトランスフォーメーションを支援する政府施策が挙げられます。

主要プレイヤー

Microsoft (JP), Google (JP), IBM (JP), Cisco (JP), Slack Technologies (JP), Atlassian (JP), Salesforce (JP), Zoho (JP), Dropbox (JP)

日本におけるエンタープライズコラボレーション市場の動向

日本のエンタープライズコラボレーション市場は現在、技術の進歩とリモートワークソリューションへの注目の高まりを背景に、変革期を迎えております。様々な業界の組織が、通信の強化とワークフローの効率化を図るため、コラボレーションツールの導入を加速させております。この変化は、競争環境における効率性と生産性の向上が求められる状況に影響されていると考えられます。日本企業におけるデジタルトランスフォーメーションの推進に伴い、革新的なコラボレーションプラットフォームへの需要はさらに高まり、チームワークとつながりを重視する文化が育まれるでしょう。さらに、コラボレーションツールへの人工知能(AI)や機械学習の統合が普及しつつあります。これらの技術は、自動スケジュール機能やインテリジェントな文書管理など、ユーザー体験を大幅に向上させる可能性を秘めた高度な機能を提供します。加えて、オンラインでの共同作業において機密情報を保護するため、サイバーセキュリティとデータ保護への注力が極めて重要です。戦略的目標達成における効果的なコラボレーションの価値を認識する企業が増加していることから、日本のエンタープライズコラボレーション市場は成長の兆しを見せています。

クラウドベースソリューションの台頭

日本のエンタープライズコラボレーション市場では、クラウドベースソリューションへの顕著な移行が進んでいます。この傾向は、柔軟性と拡張性を提供するプラットフォームを組織がますます重視していることを示しています。クラウド技術により、様々なデバイスからコラボレーションツールにシームレスにアクセスでき、リモートワークを促進し、チームの生産性を向上させます。

サイバーセキュリティへの重点化

日本のエンタープライズコラボレーション市場では、サイバーセキュリティ対策への重点化が進んでいます。企業がコラボレーションツールを導入するにつれ、機密データの保護が極めて重要となります。組織は、チームメンバー間の安全な通信とデータ共有を確保するため、高度なセキュリティプロトコルへの投資を行う可能性が高いです。

AI技術の統合

日本企業向けコラボレーション市場では、コラボレーションツールへの人工知能(AI)技術の統合が顕著になりつつあります。スマートアシスタントや予測分析などのAI駆動型機能は、ユーザー体験を向上させ、ワークフローを効率化することで、コラボレーションをより効率的かつ効果的にするものと見られます。

市場セグメントの洞察

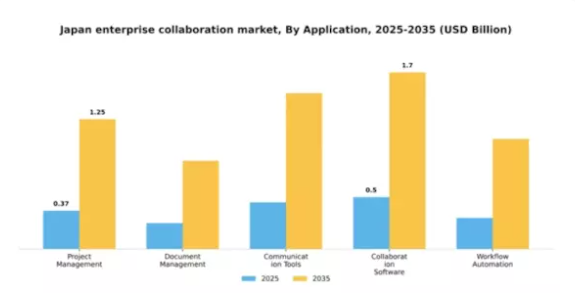

用途別:コミュニケーションツール(最大)対ワークフロー自動化(最速成長)

日本のエンタープライズコラボレーション市場では、用途セグメントが多様化しており、様々なツールが大きな貢献をしています。コミュニケーションツールは最大のシェアを占めており、進化する職場環境におけるチーム間のシームレスな交流への需要増加が背景にあります。文書管理とプロジェクト管理がそれに続き、組織化された情報共有とプロジェクト完了への重点の移行を示しています。ワークフロー自動化はシェアこそ小さいものの、組織が効率性向上と手動の削減を求める中で、急成長する関心事を反映しています。企業がデジタルトランスフォーメーション戦略を採用し続ける中、成長トレンドはワークフロー自動化が日本で最も成長が速いセグメントとして台頭していることを示しています。この上昇は、プロセスの合理化と生産性向上の差し迫った必要性に起因しています。同時に、コミュニケーションツールの優位性は、リアルタイムのコミュニケーションとコラボレーションが不可欠なリモートワーク環境への継続的な移行に起因しています。両トレンドは、現代の働き方を形作る上で技術が果たす重要な役割を浮き彫りにしています。

通信ツール(主流) vs. ワークフロー自動化(新興)

通信ツールは、日本企業向けコラボレーション市場の基盤として、地理的に分散したオフィス間でのリアルタイムな交流を促進し、チームワークを強化します。効果的なコラボレーションを目指す組織による広範な採用が、その主流性を反映しています。ビデオ会議、メッセージングプラットフォーム、統合ツールなどの機能は情報共有を効率化し、不可欠な存在となっています。一方、ワークフロー自動化は急速に台頭しており、業務効率化を重視する企業に支持されています。反復作業を最小化し、日常業務に自動化を統合することで、生産性向上とリソース管理の可能性を開きます。組織はコラボレーションを支援するだけでなく、タスク管理にインテリジェントなアプローチをもたらすソリューションを志向しており、アプリケーション選好のダイナミックな変化が浮き彫りになっています。

エンドユーザー別:大企業(最大シェア)対 中堅企業(急成長)

日本の企業向けコラボレーション市場において、エンドユーザー別のセグメンテーションを見ると、豊富なリソースと先進技術の普及により、大企業が最大の市場シェアを占めています。一方、中堅企業は急速に追い上げており、生産性と効率性を高めるためのコラボレーションソリューションを求める動きが顕著に成長しています。中堅企業におけるデジタルトランスフォーメーションへの移行が、この成長の主要因です。成長傾向は、特に従来技術導入が遅れていた中堅企業において、コラボレーションツールの採用方法に変化が生じていることを示しています。競争激化や業務効率化の必要性といった要因が、このセグメントにエンタープライズコラボレーションソリューションの導入を促しています。さらに、クラウドベースのツールの普及により、中堅企業にとってこれらのソリューションがよりアクセスしやすく手頃な価格となり、市場における急速な成長を牽引しています。

大企業:主導的立場 vs 中堅企業:新興勢力

日本における企業向けコラボレーション市場では、大企業が主導的な役割を果たしております。強固なインフラ、豊富な予算、そしてイノベーションへの強い注力がその特徴です。大企業は、様々なワークフローや通信チャネルを統合した包括的なコラボレーションソリューションを採用する傾向にあり、部門間のシームレスな連携を確保しております。一方、中堅企業は急速に台頭しており、コラボレーション技術のメリットに対する認識が高まっていることが顕著です。チームコラボレーションの強化、業務の効率化、競争力の維持を求める姿勢が成長の原動力となっています。これらの企業は次第に高度なツールを導入するにつれ、大企業と比較して高い柔軟性と適応性を示しており、市場における新興勢力の存在感を体現しています。

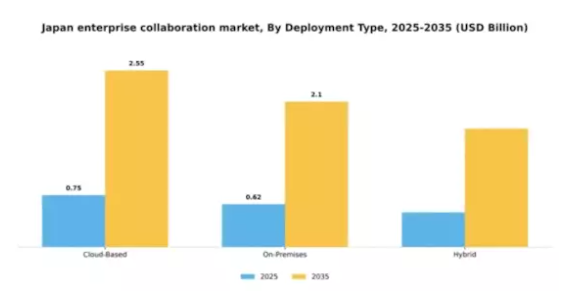

導入形態別:クラウドベース(最大)対 オンプレミス(急成長中)

日本の企業向けコラボレーション市場における導入形態の種類分布は、クラウドベースソリューションへの明確な選好を示しており、市場を支配しています。この分野は、柔軟性とアクセシビリティへの需要増加の恩恵を受けており、組織がリモートワークや効率的な通信を促進するコラボレーションツールを採用することを可能にしています。一方、オンプレミス導入は市場シェアでは遅れをとっていますが、特に機密性の高い産業において、企業がデータとセキュリティに対するより大きな制御を求めるにつれ、急激な増加を見せています。

導入形態の種類:クラウドベース(主流)対オンプレミス(台頭中)

クラウドベースソリューションは、その拡張性とコスト効率性により、日本の企業向けコラボレーション市場で主導的な地位を占めております。スタートアップから大企業まで多様な組織に対応し、現代のビジネス運営に必要な俊敏性を提供します。一方、オンプレミス型ソリューションは、データ主権とセキュリティを優先する企業にとって好まれる選択肢として台頭しています。これらのソリューションは、規制基準への準拠を必要とする企業に必要なインフラを提供すると同時に、高度なカスタマイズを可能にします。企業がコラボレーションのニーズに対応する中で、両導入形態の融合が日本のエンタープライズコラボレーションの未来を形作るものと予想されます。

ユーザー種類別:個人ユーザー(最大)対 チームユーザー(最速成長)

日本のエンタープライズコラボレーション市場において、ユーザーの種類別セグメントは個人ユーザー、チームユーザー、企業ユーザーに多様化しています。個人ユーザーが最大のシェアを占めており、これは主に個人の生産性向上やリモートワークのためのコラボレーションツール利用増加が要因です。一方、チームユーザーは、特にリモートワークやハイブリッドワーク環境においてチームワークを強化するコラボレーションプラットフォームへの需要急増により、急速な成長を遂げています。規模は小さいものの、組織がリアルタイムコラボレーション機能を優先する中、その成長率は顕著です。

個人ユーザー(主流)対 チームユーザー(新興)

日本における企業向けコラボレーション市場における個人ユーザーは、個人の生産性向上や通信促進を目的としたコラボレーションツールの広範な利用が特徴です。リモートワークの増加傾向や、個人がチームやプロジェクトとの連携を維持する必要性から、このセグメントは主流の地位を維持しています。一方、チームユーザーは、組織内でのコラボレーションやチームワークへの注目度が高まっていることを背景に、勢いを増している新興セグメントです。これらのユーザーは、グループチャット、ファイル共有、プロジェクト管理ツールなど、共同作業を改善する機能を提供するプラットフォームの恩恵を受けています。組織がアジャイルな作業環境へと移行するにつれ、チームユーザーは大幅な成長が見込まれており、コラボレーションソリューションプロバイダーにとって重要な焦点となっています。

業界別:情報技術(最大)対医療(最速成長)

日本の企業向けコラボレーション市場において、情報技術(IT)分野が最大のシェアを占めております。これは、企業間の通信と生産性を向上させる技術ソリューションへの需要増加が背景にあります。さらに、様々な分野におけるデジタルトランスフォーメーションへの強い注力が、コラボレーションツールやプラットフォームにおけるITソリューションの優位性を支えております。医療分野は現時点では規模が小さいものの、患者ケアと業務効率の改善に向けた連携強化を求める組織が増加していることから急速に台頭しており、将来の投資において重要な関心領域となっております。成長傾向を見ると、情報技術分野は安定かつ広範な利用を維持する一方、医療産業ではコラボレーションツールの利用が急増しています。この成長は、遠隔医療ソリューション、遠隔患者モニタリング、医療専門家のシームレスな連携を必要とする統合医療システムへの需要に支えられています。医療規制が進化する中、組織はコンプライアンス要件を満たしサービス提供を改善するため、先進的なコラボレーションソリューションの導入を加速しており、これが同分野の急速な拡大を牽引しています。

情報技術:主流 vs. 医療:新興

日本企業向けコラボレーション市場における情報技術分野は、多様なコラボレーションツールの広範な導入と統合が特徴です。この分野は、チーム間のシームレスな通信、プロジェクト管理、データ共有を可能にする多様な機能をサポートしています。この領域の企業は、AIやクラウドコンピューティングなどの先進技術を活用し、ユーザー体験の向上とワークフローの効率化を図るため、継続的に革新を続けています。一方、医療分野では、医療従事者間の連携強化ニーズを背景に著しい成長が見られます。様々な医療現場を横断したコミュニケーションを促進するプラットフォーム開発に注力し、患者様の治療成果向上に貢献しています。遠隔医療の普及が進む中、医療分野は技術統合とサービス提供の強化を独自に融合させ、コラボレーション領域における重要なプレイヤーとしての地位を確立しつつあります。

主要プレイヤーと競争環境

日本のエンタープライズコラボレーション市場は、急速な技術進歩とシームレスな通信ソリューションへの需要増加により、ダイナミックな競争環境が特徴です。マイクロソフト(日本)、グーグル(日本)、IBM(日本)などの主要プレイヤーは、豊富なリソースと革新的な能力を活用する戦略的ポジションを確立しています。マイクロソフト(日本)は、AI駆動型機能をコラボレーションツールに統合し、ユーザー体験と生産性の向上に注力しています。Google(日本)はクラウドベースのソリューションを重視し、アプリケーションスイートを通じたコラボレーションを促進しています。一方、IBM(日本)はハイブリッドクラウド戦略に投資し、多様なビジネスニーズに対応する柔軟なソリューションの提供を目指しています。これらの戦略が相まって、イノベーションとデジタルトランスフォーメーションを中心に据えた競争環境が形成されています。

この市場における主要なビジネス戦略には、日本企業のニーズに応えるためのサービスローカライズやサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っています。この分散化により特定のビジネス要件に合わせた多様なソリューションが可能となる一方、大手企業の影響力は継続的な改善と革新を促す健全な競争環境を保証しています。

2025年11月、マイクロソフト(日本)はTeamsプラットフォーム内に新たなAI搭載機能を導入すると発表しました。これはリアルタイムのコラボレーションと意思決定プロセスの強化を目的としたものです。この戦略的動きは、先進技術を自社製品に統合するマイクロソフトの姿勢を強調するものであり、市場におけるリーダーとしての地位を確立する可能性を示しています。このような機能の導入は、ユーザーエンゲージメントと満足度を大幅に向上させ、マイクロソフトの競争優位性を確固たるものにするでしょう。

2025年10月、Google(日本)はクラウドサービスの接続性強化に向け、国内通信事業者との提携を拡大いたしました。この取り組みにより、クラウド型コラボレーションツールに依存する企業にとって重要な要素であるサービスの信頼性と速度が向上する見込みです。インフラ強化を通じて、Google(日本)は導入障壁の解消を図り、市場浸透の促進を目指しているようです。

2025年9月、IBM(日本)は製造業向けに特化した新たなコラボレーションツールスイートを発表しました。IoT機能を統合し業務効率化を図る本戦略的取り組みにより、業界特化型ソリューションに注力することでニッチ市場を獲得し、総合的な競争力強化が期待されます。製造業の特有ニーズに合致した製品提供により、同分野での大幅な成長を牽引する可能性があります。

2025年12月現在、企業向けコラボレーション市場の主な動向としては、デジタル化、持続可能性、AI統合への顕著な移行が挙げられます。主要プレイヤー間の戦略的提携が市場構造を形成し、イノベーションの促進とサービス提供の強化につながっています。競争上の差別化は、従来型の価格競争から、技術革新、信頼性、サプライチェーン効率への重点移行が進む見込みです。この変化は、企業が最先端ソリューションの開発だけでなく、強固なパートナーシップの構築を優先し、複雑化する市場で成功する必要性を示唆しています。

日本エンタープライズコラボレーション市場の主要企業

産業動向

日本エンタープライズコラボレーション市場では、ここ数ヶ月で大きな進展が見られ、マイクロソフトやZoom Video Communicationsなどの主要企業が、進化する職場ニーズに対応するためプラットフォームの適応を主導しています。2023年8月には、マイクロソフトがTeamsプラットフォームの強化を発表し、セキュリティと各種アプリケーションとの連携を優先することで、日本の企業環境においてますます重要となるリモートワークを支援しています。

さらに2023年9月には、Zoomが企業向けの新機能を導入し、リモートチームとオフィスチーム間のシームレスなコラボレーションを実現しました。これは日本のハイブリッドワーク文化において特に意義深いものです。さらに、ワークデイやシトリックス・システムズといった企業は、日本企業による継続的なデジタルトランスフォーメーションの取り組みにより、自社のコラボレーションツールに対する需要が急増していると報告しており、市場は著しい成長を遂げています。

M&Aの面では、ボックスが2023年7月に日本のクラウドストレージスタートアップを買収し、同地域における市場での存在感を強化しました。さらに、セールスフォースなどの組織は、自動化と顧客エンゲージメントに焦点を当て、日本企業のニーズに合わせてサービスを拡大しています。これらの変化は、急速にデジタル化する環境の中で、日本が職場のコラボレーション強化に取り組んでいることを反映しています。

将来展望

日本エンタープライズコラボレーション市場 将来展望

日本のエンタープライズコラボレーション市場は、技術進歩、リモートワークの潮流、統合ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.77%で成長が見込まれております。

新たな機会は以下の分野にございます:

- 生産性向上のためのAI駆動型コラボレーションツールの開発。

- 中小企業向けにカスタマイズされたクラウドベースプラットフォームの拡大。

- コラボレーションソフトウェアへの高度なセキュリティ機能の統合。

2035年までに、市場の著しい成長が見込まれており、これは進化するビジネスニーズと技術統合を反映しています。

市場セグメンテーション

日本エンタープライズコラボレーション市場 エンドユーザー別展望

- 中小企業

- 中堅企業

- 大企業

- 政府機関

- 教育機関

日本企業向けコラボレーション市場 産業別見通し

- 情報技術

- 医療

- 金融

- 製造

- 教育

日本企業向けコラボレーション市場 ユーザー種類別見通し

- 個人ユーザー

- チームユーザー

- 企業ユーザー

日本企業向けコラボレーション市場 アプリケーション種類別見通し

- プロジェクト管理

- 文書管理

- コミュニケーションツール

- コラボレーションソフトウェア

- ワークフロー自動化

日本企業向けコラボレーション市場 導入形態種類別見通し

- クラウドベース

- オンプレミス

- ハイブリッド

要因分析

バリューチェーン分析

ポーターの

5つの力分析

供給者の交渉力

購買者の

交渉力

新規参入の脅威

代替品の

脅威

競争の激しさ

COVID-19

影響分析

市場への影響分析

地域別

影響

機会と脅威の分析

日本

エンタープライズコラボレーション市場、コンポーネント別

(10億米ドル)

ソリューション

サービス

日本

エンタープライズコラボレーション市場、種類別(10億米ドル)

非同期

同期

日本

エンタープライズコラボレーション市場、組織規模別(10億米ドル)

大企業

中小企業

日本

エンタープライズコラボレーション市場、導入形態別(10億米ドル)

クラウド

オンプレミス

日本

エンタープライズコラボレーション市場、産業別

(10億米ドル)

金融

・保険

・証券

IT

・通信

小売

医療

旅行

・ホスピタリティ

運輸・物流

政府

エネルギー

・ユーティリティ

教育

その他

競争

環境

概要

競争

分析

市場シェア分析

主要

成長戦略

競争

ベンチマーキング

主要企業(開発件数ベース)

エンタープライズコラボレーション市場における

主な動向

および成長戦略

新製品発売/サービス展開

合併

および買収

合弁事業

主要

企業財務マトリックス

売上高および営業利益

主要

企業の研究開発費(2023年)

企業

概要

ワークデイ

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

シトリックス・システムズ

財務

概要

提供製品

主要

開発動向

SWOT分析

主要

戦略

SAP

財務

概要

提供製品

主要

開発動向

SWOT分析

主要

戦略

ニンテックス

財務

概要

提供製品

主要

開発動向

SWOT分析

主要

戦略

アトラシアン

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

Zoomビデオコミュニケーションズ

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

Box

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

Slackテクノロジーズ

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

Google

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

Cisco Systems

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

Microsoft

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

Dropbox

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

オラクル

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

IBM

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

セールスフォース

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

付録

参考文献

関連レポート

表一覧

前提条件一覧

日本

エンタープライズコラボレーション市場規模予測(コンポーネント別、2019-2035年)(単位:10億米ドル)

日本

エンタープライズコラボレーション市場規模予測(種類別、2019-2035年)

(単位:10億米ドル)

日本企業向けコラボレーション市場

規模推計と予測、組織規模別、2019-2035年(10億米ドル)

日本

企業向けコラボレーション市場規模推計と予測、導入形態別、2019-2035年

(10億米ドル)

日本エンタープライズコラボレーション市場

規模推定と予測、産業別、2019-2035年(10億米ドル)

製品

ローンチ/製品開発/承認

買収/パートナーシップ

リスト

図表一覧

市場概要

日本

コンポーネント別エンタープライズコラボレーション市場分析

日本

種類別エンタープライズコラボレーション市場分析

日本

組織規模別エンタープライズコラボレーション市場分析

日本

導入形態別エンタープライズコラボレーション市場分析

日本

エンタープライズコラボレーション市場 産業別分析

主要

エンタープライズコラボレーション市場の購買基準

調査

MRFRのプロセス

エンタープライズコラボレーションのDRO分析

市場

推進要因の影響分析:エンタープライズコラボレーション

市場

制約要因 影響分析:エンタープライズコラボレーション

市場

供給/バリューチェーン:エンタープライズコラボレーション

市場

エンタープライズコラボレーション市場、コンポーネント別、

エンタープライズコラボレーション市場、コンポーネント別、

エンタープライズコラボレーション

市場、種類別、2025年(シェア率)

エンタープライズコラボレーション

市場、種類別、2019年から2035年(10億米ドル)

エンタープライズ

コラボレーション市場、組織規模別、2025年(シェア率)

エンタープライズ

コラボレーション市場、組織規模別、2019年から2035年(10億米ドル)

エンタープライズ

コラボレーション市場、導入形態別、2025年(シェア率)

エンタープライズ

コラボレーション市場、導入形態別、2019年から2035年 (10億米ドル)

エンタープライズ

コラボレーション市場、産業別、2025年(シェア率)

エンタープライズ

コラボレーション市場、産業別、2019年から2035年(10億米ドル)

主要競合他社の

ベンチマーキング