❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のエンタープライズ向けモバイルアプリケーション開発プラットフォーム市場規模は、2024年に5億6175万米ドルと推定されております。

日本のエンタープライズ向けモバイルアプリケーション開発プラットフォーム市場は、2025年の6億8,578万米ドルから2035年までに50億4,220万米ドルへ成長し、2025年から2035年までの予測期間において22.08%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のエンタープライズ向けモバイルアプリケーション開発プラットフォーム市場は、技術進歩と進化するユーザーニーズに牽引され、堅調な成長を遂げております。

- 市場では、アプリケーション開発の迅速化を可能とするローコードプラットフォームの導入が増加しております。

- 統合機能が焦点となりつつあり、様々なシステム間でのシームレスな接続を実現しております。

- 組織がデータ保護とコンプライアンスを優先する中、セキュリティ機能が重要性を増しております。

- モバイルソリューションへの需要の高まりと、デジタルトランスフォーメーションを支援する政府の取り組みが、市場成長の主要な推進要因となっております。

主要プレイヤー

Microsoft (US), Oracle (US), SAP (DE), Salesforce (US), IBM (US), Appian (US), Mendix (NL), OutSystems (PT), Pega (US)

日本におけるエンタープライズモバイルアプリケーション開発プラットフォーム市場の動向

エンタープライズモバイルアプリケーション開発プラットフォーム市場は、様々な分野におけるモバイルソリューションの需要増加を背景に、顕著な成長を遂げております。組織は業務効率の向上や顧客エンゲージメントの強化にモバイルアプリケーションが不可欠であることを認識しております。この傾向は、モバイルアプリケーションがシームレスなやり取りを可能にし、プロセスを効率化する小売、金融、医療などの業界で特に顕著です。さらに、リモートワークの普及やデジタルトランスフォーメーションの推進により、企業が従業員の生産性と協働に必要なツールを提供しようとする中で、モバイルプラットフォームの導入が加速しています。加えて、エンタープライズモバイルアプリケーション開発プラットフォーム市場では、特に人工知能(AI)や機械学習(ML)などの分野において技術的進歩が見られます。これらの革新により、組織はユーザー行動を分析し、パーソナライズされた体験を提供する高度なアプリケーションの開発が可能となっています。加えて、セキュリティとコンプライアンスへの重視がますます重要になってきています。企業は規制要件を遵守しながら機密データを保護しなければならないためです。その結果、ユーザー体験の向上と堅牢なセキュリティ対策の確保に焦点を当て、市場は進化を続ける可能性が高いでしょう。

ローコードプラットフォームの採用増加

エンタープライズモバイルアプリケーション開発プラットフォーム市場では、ローコード開発環境への移行が進んでいます。これらのプラットフォームは、プログラミング経験がほとんどないユーザーでも、迅速かつ効率的にアプリケーションを作成することを可能にします。この傾向は、開発時間とコストの削減を図りつつ、技術的知識を持たないスタッフにもアプリ作成への貢献を可能にしたいと考える企業にとって特に魅力的です。

統合機能への焦点

統合機能は、エンタープライズモバイルアプリケーション開発プラットフォーム市場における焦点となりつつあります。組織は、既存のシステムやデータソースとシームレスに連携できるソリューションを求めています。この傾向は、相互運用性を促進するプラットフォームへの需要の高まりを示しており、企業は現在の技術投資を活用しながらモバイルアプリケーションの機能性を強化することが可能となります。

セキュリティ機能の重視

セキュリティは、エンタープライズモバイルアプリケーション開発プラットフォーム市場において依然として最重要課題です。モバイルアプリケーションが機密情報を扱うため、堅牢なセキュリティ機能への注目が高まっています。企業は、ユーザーデータを保護し規制への準拠を確保するため、暗号化や認証プロトコルなどの高度なセキュリティ対策を提供するプラットフォームを優先的に採用しています。

日本におけるエンタープライズモバイルアプリケーション開発プラットフォーム市場の推進要因

ユーザー体験(UX)への注目の高まり

ユーザー体験(UX)はモバイルアプリケーションの成功における重要な要素となり、日本のエンタープライズモバイルアプリケーション開発プラットフォーム市場にも影響を及ぼしています。組織はアプリケーションが直感的で魅力的、かつユーザーフレンドリーであることを保証するため、UXデザインの優先度を高めています。このUXへの注力は、顧客満足度と定着率の向上が必要であることから推進されています。最近の調査によれば、優れたUXを備えたアプリケーションはユーザーエンゲージメントを30%向上させることが可能です。この結果、企業は高度なUX設計機能を提供するプラットフォームへの投資を進めており、これがエンタープライズモバイルアプリケーション開発プラットフォーム市場の成長を促進すると見込まれます。シームレスで快適なユーザー体験の創出への重点は、企業の開発戦略を形作り、より革新的で効果的なモバイルアプリケーションの誕生につながると予想されます。

モバイルソリューションへの需要の高まり

日本のエンタープライズモバイルアプリケーション開発プラットフォーム市場では、モバイルソリューションへの需要が顕著に増加しています。業務効率化と顧客エンゲージメント向上のためにモバイルアプリケーションの必要性を企業が認識するにつれ、今後5年間で約15%の年平均成長率(CAGR)で市場が拡大すると予測されています。この成長は、組織がデジタルプレゼンスを強化し、モバイル技術を通じてプロセスを効率化する必要性によって推進されています。企業は、通信の改善、リモートワークの促進、顧客へのサービス向上を目的としてモバイルアプリケーションへの投資を進めています。ビジネス運営におけるモバイルデバイスへの依存度が高まる中、急速に進化するデジタル環境において競争力を維持するため、モバイル機能の活用を図る組織が増加しており、これがエンタープライズモバイルアプリケーション開発プラットフォーム市場をさらに牽引する見込みです。

クラウドベースソリューションへの移行

クラウドベースソリューションへの移行は、日本のエンタープライズモバイルアプリケーション開発プラットフォーム市場に大きな影響を与えています。組織がクラウド技術を採用する傾向が強まる中、クラウドサービスとシームレスに連携できるモバイルアプリケーションへの需要が高まっています。クラウドベースプラットフォームは拡張性、柔軟性、コスト効率に優れており、モバイルアプリケーションの開発・導入を検討する企業にとって魅力的な選択肢となっています。この傾向は、業務をクラウドに移行する企業の増加にも反映されており、2026年までに日本の企業の60%以上がクラウドソリューションを採用すると予測されています。その結果、企業がモバイルアプリケーションのニーズにクラウド機能を活用しようとするにつれ、エンタープライズモバイルアプリケーション開発プラットフォーム市場は加速的な成長を遂げ、よりダイナミックで応答性の高い開発環境が促進される見込みです。

人工知能の統合

人工知能(AI)のモバイルアプリケーションへの統合は、エンタープライズモバイルアプリケーション開発プラットフォーム市場を変革する推進力として台頭しています。日本では、企業がモバイルアプリケーションの機能性とパフォーマンスを向上させるため、AI技術の活用を拡大しています。AIはパーソナライズされたユーザー体験の実現、プロセスの自動化、データ分析を通じた貴重な洞察の提供を可能にします。この傾向は、競争の激しい市場で差別化を図る組織にとって特に重要です。AI機能を組み込んだプラットフォームはより多くの開発者や企業を惹きつけると予想されるため、この統合はエンタープライズモバイルアプリケーション開発プラットフォーム市場に恩恵をもたらす可能性が高いです。AIがモバイルアプリケーション開発に革命をもたらす可能性は、ユーザーインタラクションと業務効率を再定義するイノベーションにより、市場にとって有望な未来を示唆しています。

デジタルトランスフォーメーションを支援する政府施策

日本では、デジタルトランスフォーメーションを促進する政府施策が、エンタープライズモバイルアプリケーション開発プラットフォーム市場に大きな影響を与えています。政府は、モバイルアプリケーション開発を含むデジタル技術の企業導入を促進するため、様々なプログラムを開始しています。これらの施策は、産業全体の生産性とイノベーションの向上を目的としています。例えば、経済産業省(METI)は、中小企業のデジタルトランスフォーメーションの取り組みを積極的に支援しています。この支援により、モバイルアプリケーションの導入が増加し、企業向けモバイルアプリケーション開発プラットフォーム市場の成長が促進されると予想されます。企業が政府の目標に沿って行動するにつれ、市場では投資と開発活動の活性化が見込まれ、モバイルアプリケーションソリューションのより強固なエコシステムが育まれるでしょう。

市場セグメントの洞察

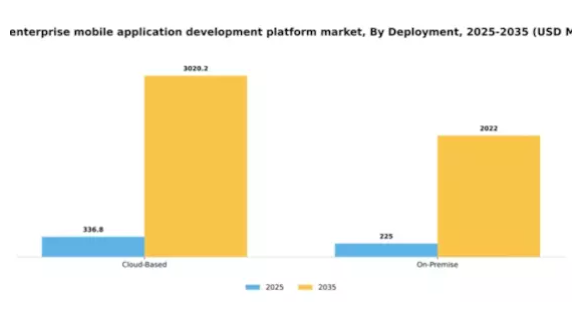

導入形態別:クラウドベース(最大シェア)対オンプレミス(最速成長)

日本の企業向けモバイルアプリケーション開発プラットフォーム市場において、導入形態別の市場シェア分布を見ると、クラウドベースソリューションが組織間で主流の選択肢となっています。この傾向は、柔軟性、拡張性、および強化されたコラボレーションへの需要の高まりに起因しており、これらはクラウド技術が本質的にサポートするものです。一方、オンプレミス型ソリューションはシェアこそ小さいものの、堅牢性とセキュリティ面で評価されており、特に厳格なデータガバナンス要件を持つ業界に訴求しています。成長傾向はまた、進行中のデジタルトランスフォーメーションの取り組みとリモートワーク機能の推進により、クラウドベースの展開への顕著な移行を示しています。しかしながら、オンプレミス分野は急速な成長を遂げており、これは主に企業のデータプライバシーとセキュリティへの懸念が背景にあり、オンサイトソリューションへの需要が再び高まっているためです。このような状況から、今後これらの分野間でダイナミックな相互作用が見込まれます。

導入形態:クラウドベース(主流)対オンプレミス(新興)

日本におけるエンタープライズ向けモバイルアプリケーション開発プラットフォーム市場では、俊敏性とコスト効率の高さから、クラウドベースの展開が主流モデルとして際立っています。組織はリアルタイムデータ処理とシームレスな更新を活用し、ユーザー体験の向上を図るため、クラウドソリューションの導入を加速させています。一方、オンプレミス展開モデルは、厳格なコンプライアンスやセキュリティ基準を重視する企業にとって重要な解決策として台頭しています。これにより、企業はデータとインフラストラクチャに対する完全な管理権を維持でき、金融や医療などの産業に適しています。これら二つの導入モデルの共存は、柔軟性と管理性を、先進的なクラウド技術が提供する競争優位性と天秤にかける、組織ごとの異なる優先順位を浮き彫りにしています。

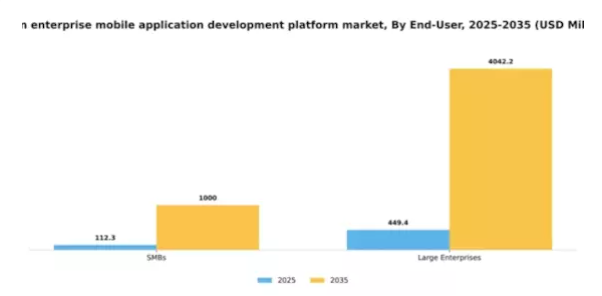

エンドユーザー別:大企業(最大)対中小企業(最も急成長)

日本のエンタープライズ向けモバイルアプリケーション開発プラットフォーム市場では、現在大企業が最大の市場シェアを占めております。豊富なリソースと確立されたインフラを背景に、包括的なモバイル戦略を実行できる点が強みです。このセグメントは、拡張性と堅牢性を兼ね備えたモバイルソリューションへの需要増加を活かし、市場支配力の強化を図っております。一方、中小企業セグメントは市場シェアこそ小さいものの、急速に拡大しております。顧客エンゲージメントや業務効率の向上におけるモバイルアプリケーションの価値を認識する企業が増加しているためです。成長傾向としては、大企業が競争優位性を維持するためモバイルプラットフォームへの投資を継続する一方、中小企業は参入障壁が低く、小規模事業向けに設計された費用対効果の高いソリューションが利用可能であることから、最も急速に成長しているセグメントとなりつつあります。スマートフォンの普及率上昇やインターネットアクセスの拡大といった要因が、中小企業のモバイルアプリケーション開発導入を加速させており、市場における成長の勢いをさらに後押ししています。

大企業(支配的)対中小企業(新興)

日本の企業向けモバイルアプリケーション開発プラットフォーム市場において、大企業は先進技術や人材への多額の投資を通じて支配的な地位を示しています。これらの組織はモバイルアプリケーションを活用し、プロセスの効率化、顧客体験の向上、市場における競争優位性の維持を図っています。確立された存在感により、革新的な機能や性能を模索でき、高いユーザー採用率を牽引しています。一方、中小企業はモバイルソリューションが事業運営を変革する可能性に後押しされ、急速に台頭しています。手頃な価格のモバイル開発ツールを利用することで、独自性の高いアプリケーションを構築でき、大企業との競争力を効果的に高めています。中小企業の機敏性と適応性はイノベーションを促進し、市場における重要な存在となっています。

産業別:金融(最大)対医療(最速成長)

日本のエンタープライズ向けモバイルアプリケーション開発プラットフォーム市場は、産業セグメント間で顕著な多様性を示しています。金融(銀行・金融・保険)セクターは、安全で効率的な取引やデジタルバンキングソリューションへの需要増加を背景に、最大の市場シェアを占めています。一方、医療セクターは規模こそ小さいものの、患者ケアの改善と業務効率化に向けた多額の投資とイノベーションを集め、急速に拡大しています。これらのセグメントの成長は、AIやIoTなどの新興技術の影響を受けています。特に医療分野では、モバイルアプリケーションが遠隔モニタリングや遠隔医療を可能にしています。金融分野では、セキュリティと取引機能の堅調な向上が続いており、これは産業全体におけるデジタルトランスフォーメーションへの広範な傾向を反映しています。各社は、特定のセクターの課題に対応するモバイルソリューションに多額の投資を行っており、持続的な成長と競争優位性の確立への道筋を築いています。

金融(主流)対 医療(新興)

金融分野は、日本企業向けモバイルアプリケーション開発プラットフォーム市場の産業セグメントにおいて主流の勢力であり、モバイルバンキング、安全な取引、規制順守に重点を置いていることが特徴です。金融機関はモバイルアプリケーションを活用し、顧客体験の向上と業務効率化を図っております。一方、医療分野は急速に台頭しており、遠隔医療サービス、患者管理、医療モニタリングを促進するモバイルアプリが開発されています。この分野では、患者の治療成果向上とコスト削減を目的とした革新的なソリューションが流入しており、投資と開発の魅力的な領域となっております。両分野が進化する中、金融と医療の競争がモバイルアプリケーション開発の将来像を形作るでしょう。

主要企業と競争環境

日本のエンタープライズモバイルアプリケーション開発プラットフォーム市場は、急速な技術進歩と様々な分野におけるモバイルソリューション需要の増加により、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、オラクル(アメリカ)、SAP(ドイツ)などの主要企業は、クラウドコンピューティングとエンタープライズソリューションにおける豊富なリソースと専門知識を活用する戦略的立場にあります。マイクロソフト(アメリカ)はプラットフォームへのAI機能統合に注力し、ユーザー体験と業務効率の向上を図っています。オラクル(アメリカ)はクラウドファースト戦略を重視し、多様なビジネスニーズに対応する拡張性のあるソリューション提供を目指しています。一方、SAP(ドイツ)は業界特化型アプリケーションに注力し、顧客固有の要件に効果的に対応しています。これらの戦略が相まって、イノベーションと市場ニーズへの迅速な対応を促す競争環境が形成されています。

事業戦略面では、各社が地域ごとの嗜好や規制要件に適合させるため、製品・サービスのローカライゼーションを強化しています。このローカライゼーションとサプライチェーン最適化の組み合わせは、中程度に細分化された市場において競争力を維持する上で極めて重要です。既存の大手企業と新興プレイヤーが共存する構造は多様性とダイナミズムを併せ持ち、主要プレイヤーは戦略的提携や技術革新を通じて市場動向に影響を与えています。

2025年10月、マイクロソフト(アメリカ)は企業向け開発プロセス効率化を目的としたAI駆動型モバイルアプリケーション開発ツールキットのリリースを発表しました。本施策は開発者の能力向上に寄与するだけでなく、マイクロソフト(アメリカ)がモバイルソリューションへのAI統合分野におけるリーダーとしての地位を確立し、日本市場でのシェア拡大につながる可能性があり、意義深いものです。同ツールキットはアプリケーションの迅速な展開を促進し、俊敏なモバイルソリューションへの需要増大に対応することが期待されています。

2025年9月、オラクル(アメリカ)は日本のクラウドインフラを拡充し、モバイルアプリケーション開発向けサービス提供を強化しました。この拡張は戦略的に重要であり、迅速なイノベーションを求める企業にとって不可欠な、現地対応のサポートと迅速なサービス提供を可能にします。クラウド機能の強化により、オラクル(アメリカ)は信頼性と拡張性を備えたモバイルアプリケーションソリューションを求めるより多くの企業を惹きつける可能性が高いです。

2025年8月、SAP(ドイツ)は製造業向けに特化した新たなモバイルアプリケーションスイートを発表しました。リアルタイムデータ分析とプロセス最適化に焦点を当てた本展開は、SAPが産業特化型ソリューションに注力する姿勢を示すものであり、日本の企業市場における競争優位性の強化につながり得ます。製造業が直面する特有の課題に対応することで、SAP(ドイツ)は同セクターの企業にとって優先的なパートナーとしての地位を固める可能性が高いでしょう。

2025年11月現在、企業向けモバイルアプリケーション開発プラットフォーム市場の競争動向は、デジタル化、サステナビリティ、AI統合によってますます定義されつつあります。主要プレイヤー間の戦略的提携が市場構造を形成し、イノベーションと協業ソリューションを促進しています。今後、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化すると予想されます。これらの要素を戦略に効果的に統合できる企業は、この急速に変化する環境において成功を収める可能性が高いでしょう。

日本エンタープライズモバイルアプリケーション開発プラットフォーム市場の主要企業には以下が含まれます

産業動向

日本エンタープライズモバイルアプリケーション開発プラットフォーム市場における最近の動向は、技術の進歩とモバイルソリューションへの需要増加に牽引され、著しい成長と革新を示しています。オラクル、アピアン、アウトシステムズ、メンディックス、SAP、セールスフォース、ゾーホー、IBM、クイックベース、ベースキャンプ、コニー、サービスナウ、マイクロソフト、ベティブロックス、ペガといった企業が最前線に立ち、プラットフォーム機能の強化に取り組んでいます。2022年8月にはマイクロソフトが日本におけるサービス拡充を発表し、企業のデジタルトランスフォーメーション推進が期待されています。

さらに、SAPがクラウドソリューションに注力したことで、競争環境において優位な立場を確立しました。過去2年間、市場は着実な成長を遂げており、各社はアプリケーションへの人工知能(AI)と機械学習の統合に注力しています。

特筆すべきは、オラクルが現地企業との戦略的提携を強化し、市場での基盤を固めたことです。現在のトレンドはユーザー体験の向上とアプリケーション開発プロセスの効率化に重点を置いており、これは業務効率化を図る企業戦略の転換を反映しています。2023年9月現在、採用率の顕著な増加は、企業がデジタル戦略全体の一環としてモバイルアプリケーション開発をますます優先していることを示しています。

将来展望

日本におけるエンタープライズモバイルアプリケーション開発プラットフォーム市場の将来展望

エンタープライズモバイルアプリケーション開発プラットフォーム市場は、モバイルワークフォースの需要増加とデジタルトランスフォーメーションの取り組みに牽引され、2024年から2035年にかけて22.08%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在します:

- ユーザー体験向上のためのAI駆動型分析の統合。

- アプリ展開を加速するローコードプラットフォームの開発。

- リアルタイムデータ処理のためのIoTアプリケーションへの拡張。

2035年までに、イノベーションと戦略的投資により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本におけるエンタープライズモバイルアプリケーション開発プラットフォーム市場エンドユーザー別展望

- 中小企業

- 大企業

日本におけるエンタープライズモバイルアプリケーション開発プラットフォーム市場産業別展望

- 金融

- 医療

- 製造業

- 小売

- IT・通信

日本におけるエンタープライズモバイルアプリケーション開発プラットフォーム市場導入形態別展望

- クラウドベース

- オンプレミス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、導入形態別(百万米ドル)

4.1.1 クラウドベース

4.1.2 オンプレミス

4.2 情報と通信技術、エンドユーザー別(百万米ドル)

4.2.1 中小企業

4.2.2 大企業

4.3 情報と通信技術、産業別(百万米ドル)

4.3.1 金融・保険・証券(BFSI)

4.3.2 医療

4.3.3 製造業

4.3.4 小売

4.3.5 IT・通信

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報通信技術(ICT)分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 オラクル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SAP(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Salesforce(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 IBM(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Appian(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Mendix(オランダ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 OutSystems(ポルトガル)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Pega(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 エンドユーザー別日本市場分析

6.4 産業別日本市場分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 導入形態別情報通信技術(2024年、%シェア)

6.12 導入形態別情報通信技術(2024年~2035年、百万米ドル)

6.13 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.14 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、産業別、2024年(%シェア)

6.16 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入形態別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携