❖本調査資料に関するお問い合わせはこちら❖

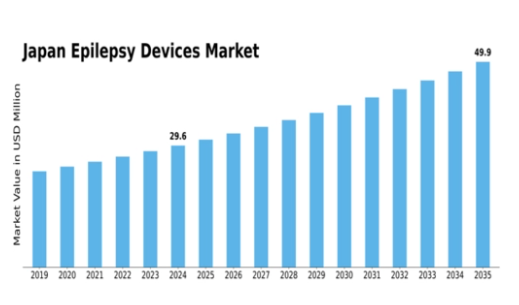

MRFRの分析によりますと、日本のてんかん治療機器市場規模は2024年に3160万米ドルと推定されております。

日本のてんかん治療機器市場は、2025年の3355万米ドルから2035年までに6100万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.16%を示すと予測されています。

主な市場動向とハイライト

日本のてんかん治療機器市場は、技術の進歩と認知度の向上により、著しい成長を見せています。

- 技術の進歩により、てんかん治療機器の有効性が向上し、患者の治療成果も向上しています。

- 政府の取り組みにより、てんかん管理ツールの開発と流通を支援する環境が整えられています。

- 市場で最大のセグメントはモニタリング機器ですが、最も急成長しているセグメントは神経調節機器です。

- てんかんの発生率の上昇と研究開発への投資の増加が、市場の成長を推進する主な要因です。

主要企業

Medtronic (US), Abbott (US), Boston Scientific (US), NeuroPace (US), LivaNova (GB), Natus Medical (US), ElectroCore (US), Zywave (US)

日本のてんかん治療機器市場の動向

日本のてんかん治療機器市場は、技術革新とてんかん管理に対する意識の高まりにより、現在著しい進歩を遂げています。モバイルアプリケーションや遠隔医療などのデジタルヘルスソリューションの統合により、患者の関与とモニタリングが強化されているようです。さらに、日本政府はこの分野の研究開発を積極的に推進しており、患者の固有のニーズに合わせた、より効果的な機器の導入につながる可能性があります。こうした革新への注力は競争環境を促進し、メーカーがてんかん患者の生活の質を向上させる先端技術への投資を促すと考えられます。加えて、日本におけるてんかん有病率の増加は、医療提供者が診断・治療のためのより効率的な解決策を求める要因となっています。高齢化社会の進展と神経疾患への認識向上は、市場拡大の可能性を示唆しています。医療政策がてんかん治療へのアクセス改善を支援する方向へ進化するにつれ、先進的な医療機器への需要は増加すると予想されます。この傾向は、技術企業と医療機関との連携を促進し、てんかん医療機器市場における革新的なソリューションの開発をさらに推進する可能性があります。

技術的進歩

ウェアラブル技術と遠隔モニタリングシステムにおける最近の革新は、てんかん医療機器市場を変革しつつあります。これらの進歩により、発作活動の継続的な追跡が可能となり、患者様と医療提供者の双方にとって貴重なデータを提供します。技術の進化に伴い、デバイスはより使いやすく、モバイルアプリケーションとの連携も進み、患者の治療への順守を向上させています。

政府の取り組み

日本政府は、研究イニシアチブへの資金提供と支援を通じて、てんかんケアをますます優先しています。この取り組みは、新たなデバイスや治療法の開発につながり、最終的には患者の治療成果の向上につながる可能性があります。医療アクセスの向上を目的とした政策は、てんかんデバイス市場のさらなる成長を促進する可能性が高いです。

認知度向上と教育

日本ではてんかんとその管理に関する認知度向上がますます重視されています。医療従事者と一般市民双方を対象とした啓発活動が、この疾患に対する理解を深めています。こうした認知度の高まりは、患者がてんかん管理のための効果的な解決策を求めるにつれ、先進的なデバイスへの需要を促進する可能性があります。

日本てんかんデバイス市場の推進要因

てんかん発症率の上昇

日本におけるてんかんの有病率増加は、てんかん治療機器市場にとって重要な推進要因です。最近の統計によれば、日本の約200人に1人がてんかんと診断されており、効果的な管理ソリューションへの需要が高まっています。この発症率の上昇は、発作のモニタリングと制御を支援できる先進的な機器の開発と導入を必要としています。高齢化が進むにつれ、てんかん発症率はさらに上昇すると予想され、市場を牽引していくでしょう。てんかんデバイス市場では、患者の治療成果向上を目的とした革新が見込まれ、医療従事者にリアルタイムデータを提供するウェアラブルデバイスや埋め込み型技術などが含まれる可能性があります。

てんかん管理に対する意識の高まり

日本におけるてんかん管理に関する意識が顕著に高まっており、これはてんかんデバイス市場の重要な推進要因となっています。公衆衛生キャンペーンや教育活動が、てんかんの偏見解消と疾患理解の促進に寄与しています。認知度が高まるにつれ、より多くの患者様が効果的な管理手段、特に専門機器の利用を求めるようになっています。この傾向は、患者様のニーズに応える革新的ソリューションへの需要増加につながると考えられます。この高まる認知度を背景に、てんかん治療機器市場は成長を遂げ、メーカーは患者様の期待に沿い生活の質を向上させる製品開発を促進されるでしょう。

医療分野における技術統合

日本の医療システムへの先進技術の導入は、てんかん治療機器市場に大きな影響を与えています。遠隔医療やデジタルヘルスソリューションの導入が拡大し、患者様のモニタリングと管理が向上しています。例えば、モバイルアプリケーションやウェアラブルデバイスの活用により、患者様は発作活動を追跡し、医療専門家にデータを共有することが可能となります。この技術的変化は、ケアの質を高め、患者様の関与を促進すると期待されています。これらの進歩は、タイムリーな介入と個別化された治療計画を可能にし、最終的により良い健康成果につながるため、てんかんデバイス市場は恩恵を受ける可能性が高いです。

医療専門家からの支援拡大

医療専門家からの支援と提唱は、てんかん治療機器市場の成長において極めて重要な役割を果たします。日本の神経科医やてんかん専門医は、患者管理における先進機器の重要性をますます認識しています。こうした技術への支持は、患者における採用率の向上につながり得ます。さらに、医療専門家はこれらの機器使用の利点について患者に教育を行う可能性が高く、これによりコンプライアンスが向上し、治療成果が改善される可能性があります。この専門家による支援は、新たな技術を受け入れる意思のある、より情報通な患者層を育成するため、てんかんデバイス市場にとって大きな利益となるでしょう。

研究開発(R&D)への投資増加

医療分野における研究開発(R&D)への投資は、てんかんデバイス市場にとって重要な推進力です。日本では、公的部門と民間部門の双方が、革新的なてんかん管理ソリューションの開発に向けて多額の資金を投入しています。この研究開発への注力は、より効果的で使いやすい新たな医療機器の誕生につながると期待されています。てんかん治療機器市場では、改良型神経刺激装置や高度なモニタリングシステムなど、技術的なブレークスルーが実現する可能性があります。その結果、患者や医療の特定のニーズに応える新製品が市場に参入し、市場は大幅に拡大する見込みです。

市場セグメントの洞察

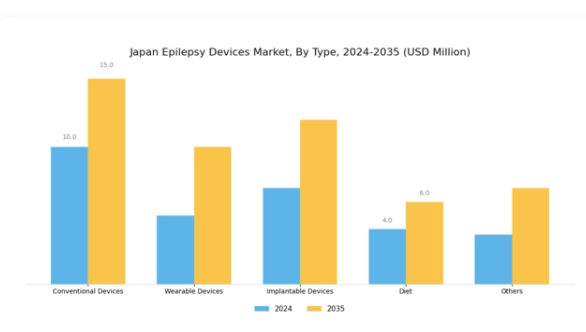

てんかん治療機器市場 製品種類別インサイト

てんかん治療機器市場 製品種類別インサイト

日本のてんかん治療機器市場は、てんかんの管理と患者の生活の質向上に重要な役割を果たす多様な製品種類が特徴です。市場は従来型機器、ウェアラブル機器、埋め込み型機器、食事療法、その他といった様々なセグメントで構成され、それぞれがてんかんコミュニティ内の特定のニーズに対応し、独自の利点を提供しています。従来型デバイス(脳波計やビデオモニタリングシステムなど)は、長年にわたりてんかんの診断と管理における基盤となるツールとして機能してきました。これらのデバイスは正確なモニタリングと評価を可能にし、医療従事者が患者様の治療計画について情報に基づいた判断を下せるよう支援します。

一方、ウェアラブルデバイスは、リアルタイムデータ提供とユーザーの移動性を実現する能力から注目を集めています。高度なセンサーを搭載したこれらのデバイスは、個人が発作活動を目立たず監視し、自身の状態に関する知見を得ることを可能にし、積極的な管理を促進します。この分野は、個人の健康増進や慢性疾患の自己管理への関心が高まっている日本において、ウェアラブル健康ソリューションの技術的進歩と相まって、大きな注目を集めています。埋め込み型デバイス、特に反応性神経刺激システムは、てんかん管理分野における重要な革新です。

これらのデバイスは、継続的なモニタリングと刺激によるより標的を絞ったアプローチで発作を予防し、患者様がより安定した生活を送る機会を創出します。技術と手術処置の進歩に伴い、これらのデバイスの埋め込みがより一般的になりつつあり、日本の患者様に利用可能な治療選択肢が拡大しています。食事療法セグメントには、ケトン食療法などてんかん管理のための食事アプローチが含まれ、その治療的潜在能力がますます認識されています。包括的なケアに焦点を当て、食事療法を補完的治療選択肢として取り入れることが、臨床医や栄養士の間で注目を集めており、患者治療に対する総合的なアプローチを反映しています。

発作頻度を減少させる食事療法の有効性を支持する研究が蓄積されていることは、てんかん管理におけるその重要性をさらに示しています。最後に、「その他」カテゴリーには、てんかん管理に特化した様々な新興療法、支援ツール、革新的ソリューションが含まれており、日本てんかんデバイス市場のダイナミックな性質を物語っています。継続的な研究開発により、これらの革新は治療成果の向上と、日本のてんかん患者様の個別ニーズへの適応において大きな可能性を秘めています。総じて、日本てんかんデバイス市場は、技術進歩、認知度向上、発作管理改善への取り組みに牽引された多様な製品環境を示しています。

これらの分野の継続的な進化は、多様な患者様のニーズに合わせたソリューションの重要性を浮き彫りにし、最終的にはてんかんに苦しむ方々の生活の向上を目指しています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

てんかん治療機器市場の技術的洞察

てんかん治療機器市場の技術的洞察

日本におけるてんかん治療機器市場の技術セグメントは、患者ケアと治療成果の向上を目的とした様々な革新的アプローチを包含しています。迷走神経刺激療法(VNS)は、従来の薬物療法に反応しない患者様への代替手段として、非侵襲的治療法として重要性を増しています。一方、深部脳刺激療法は、発作を効果的に管理できる標的電気刺激により、患者の生活の質向上に寄与する点で重要です。加速度計測技術は、ウェアラブル技術による発作活動のリアルタイムモニタリングを可能とし、医療従事者が患者の状態をより正確に追跡できるという独自の利点を提供します。

応答性神経刺激療法は、検出された脳活動にデバイスが能動的に反応する最先端のアプローチであり、個別化された治療計画の有望な選択肢となります。その他にも、てんかん患者の多様なニーズに合わせた包括的ソリューションを提供するため、新たな技術が模索されています。日本てんかん治療機器市場におけるこの分野は、患者が直面する特有の課題解決に向けた進歩を牽引する重要な役割を担っており、今後数年間における成長と革新の堅調な可能性を示しています。

てんかん治療機器市場 エンドユーザー動向

てんかん治療機器市場 エンドユーザー動向

日本てんかん治療機器市場のエンドユーザーセグメントは、てんかんに悩む方々のニーズに応え、より良い臨床管理と生活の質を確保する上で重要な役割を担っています。病院や診療所は一次医療施設として機能し、有資格の専門家が高度な機器を用いて正確な診断と効率的な治療を実施します。神経センターは神経疾患に特化した専門施設であり、てんかん管理に向けた個別化されたケアと包括的なアプローチを提供します。

在宅ケア環境は、遠隔での患者モニタリングと管理を可能とする点で重要性を増しており、日本の高齢化社会と在宅ソリューションへの嗜好に合致しています。「その他」カテゴリーには、ニッチなサービスに貢献する様々な医療施設が含まれており、患者ケアの多様性と適応性を浮き彫りにしています。このセグメンテーションは、効果的なてんかん管理を実現する多様な経路を示す点で極めて重要であり、てんかんの有病率増加と専門的ケアソリューションの必要性により牽引される日本てんかん機器市場の全体像を最終的に強化します。

技術の進歩と個別化治療への注目の高まりに伴い、各セグメントは市場動向と革新的てんかん機器への需要拡大において重要な役割を担っています。

主要企業と競争に関する洞察

日本のてんかん治療機器市場は、技術の進歩とてんかん管理に対する認識の高まりを背景として、ダイナミックな競争環境によって特徴づけられています。メドトロニック(アメリカ)、アボット(アメリカ)、ボストン・サイエンティフィック(アメリカ)などの主要企業が最前線に立ち、市場での存在感を高めるためにイノベーションと戦略的パートナーシップに注力しています。メドトロニック(アメリカ)は、先進的な神経刺激装置の開発に注力しており、アボット(アメリカ)は、診断分野における専門知識を活用し、てんかん治療のための統合ソリューションを構築しています。ボストン・サイエンティフィック(アメリカ)は、買収や提携を通じて製品ポートフォリオの拡大に注力しており、それにより、革新性と包括的な患者ケアを優先する競争環境を形成しています。

事業戦略面では、各社は、業務効率の向上を図るため、製造の現地化やサプライチェーンの最適化を進めています。市場構造は、複数の企業が市場シェアを争う、やや分散化しています。この分散化により、多様な製品が提供されていますが、メドトロニック(アメリカ)やアボット(アメリカ)などの大手企業の総合的な影響力が、市場動向や消費者の嗜好を左右する傾向があります。

2025年10月、メドトロニック(アメリカ)は、先進的なAIアルゴリズムを統合し、てんかん患者への治療を個別化する最新の神経刺激装置を発売すると発表しました。この戦略的動きは、メドトロニックのイノベーションのリーダーとしての地位を強化するだけでなく、医療機器へのAI統合の傾向が高まっていることを強調しており、患者の治療成果と治療プロトコルの順守の向上につながる可能性があります。

2025年9月には、アボット(アメリカ)が、日本の大手医療提供者と提携関係を拡大し、同社のてんかんモニタリングソリューションへのアクセスを強化しました。この提携は、患者が最先端の診断ツールを利用しやすくなることで、日本のてんかん治療における重大な格差の解消を目指すという点で、非常に意義深いものです。このような提携は、アボットの市場浸透を促進し、競争力を強化する可能性が高いと考えられます。

2025年8月、ボストン・サイエンティフィック(アメリカ)は、ウェアラブルてんかんモニタリング装置を専門とする小規模企業の買収を完了しました。この買収は、ボストン・サイエンティフィックが製品ラインナップの多様化を図り、遠隔患者モニタリングソリューションの需要拡大を取り込む戦略を示すものです。これらの技術を統合することで、同社は患者と医療提供者の双方の進化するニーズに応える体制を整えています。

2025年11月現在、てんかん治療機器市場の現在のトレンドは、デジタル化、持続可能性、AI技術の統合によってますます明確になっています。各社が互いの強みを活用して製品提供と市場でのリーチを強化しようとしているため、戦略的提携は競争環境を形成する上で極めて重要になってきています。今後の展望としては、競争上の差別化は従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高く、急速に変化する市場における適応力の重要性が強調されています。

日本のてんかん治療機器市場における主要企業には以下が含まれます

産業動向

日本のてんかん治療機器市場は、ここ数ヶ月で顕著な進展が見られています。てんかんの有病率の増加と先進的な治療選択肢への認識の高まりが市場成長を牽引しています。Bioness、ConvaTec、Medtronic などの企業は、革新的なデバイスに注力し、患者ケアとモニタリングの強化に取り組んでいます。2023年6月、日本光電は診断の精度向上を目的とした新しい発作モニタリング技術を発売しました。さらに、2023年4月、アボット・ラボラトリーズは、てんかん患者により効果的な治療選択肢を提供することを目的とした、新しい神経刺激デバイスのラインアップを日本で発表しました。

日本市場における対象企業間で、大きな合併や買収は報告されておらず、競争環境は概ね安定しています。同時に、てんかん治療施設へのアクセスを改善するための政府の健康施策も、市場の拡大を後押しすると予想されます。過去 2~3 年間で、ウェアラブルデバイスも大きく進歩しており、特にボストン・サイエンティフィックやニューロペースなどの企業は、最先端の技術を統合してリアルタイムの発作警報を提供し、患者の安全と管理を大幅に強化しています。

医療イノベーションへの日本の取り組みは、新興技術と治療法の高度化を優先課題とすることで、てんかん治療機器市場に引き続き好影響を与えています。

今後の見通し

日本てんかん治療機器市場の将来展望

てんかん治療機器市場は、技術進歩、認知度向上、患者数の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.16%で拡大すると予測されます。

新たな機会は以下の分野にあります:

- リアルタイムモニタリングのためのウェアラブル発作検知デバイスの開発。

- 遠隔患者管理のための遠隔医療サービスの拡大。

- 個別化治療計画のためのAI駆動型分析への投資。

2035年までに、イノベーションと需要増加により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本てんかん治療機器市場 エンドユーザー別展望

- 病院・診療所

- 神経科センター

- 在宅医療環境

- その他

日本てんかん治療機器市場 技術別展望

- 迷走神経刺激療法

- 深部脳刺激療法

- 加速度計

- 応答性神経刺激療法

- その他

日本てんかん治療機器市場 製品種類別展望

- 従来型デバイス

- ウェアラブルデバイス

- 埋め込み型デバイス

- 食事療法

- その他

- セクションI:エグゼクティブサマリーおよび主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模の推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 第IV部:定量分析

- 4.1 産業用オートメーション・機器(製品種類別)(百万米ドル)

- 4.1.1 従来型デバイス

- 4.1.2 ウェアラブルデバイス

- 4.1.3 埋め込み型デバイス

- 4.1.4 食事療法

- 4.1.5 その他

- 4.2 産業用オートメーション・機器(技術別)(百万米ドル)

- 4.2.1 迷走神経刺激

- 4.2.2 深部脳刺激

- 4.2.3 加速度計

- 4.2.4 応答性神経刺激

- 4.2.5 その他

- 4.3 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

- 4.3.1 病院・診療所

- 4.3.2 神経学センター

- 4.3.3 在宅医療環境

- 4.3.4 その他

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要企業5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費 2023年

- 5.2 企業概要

- 5.2.1 メドトロニック(アメリカ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な開発

- 5.2.1.4 SWOT 分析

- 5.2.1.5 主要戦略

- 5.2.2 アボット(アメリカ

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主要戦略

- 5.2.3 ボストン・サイエンティフィック(アメリカ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な展開

- 5.2.3.4 SWOT 分析

- 5.2.3.5 主な戦略

- 5.2.4 ニューロペース(アメリカ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 リバノバ(英国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ネイタス・メディカル(アメリカ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ElectroCore(アメリカ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Zywave(アメリカ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(製品種類別)

- 6.3 日本市場分析(技術別)

- 6.4 日本市場分析(エンドユーザー別)

- 6.5 産業用オートメーション・機器の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 産業用オートメーション・機器のDRO分析

- 6.8 推進要因の影響分析:産業用オートメーション・機器

- 6.9 抑制要因の影響分析:産業用オートメーション・機器

- 6.10 供給/バリューチェーン: 産業用オートメーション及び機器

- 6.11 産業用オートメーション及び機器、製品種類別、2024年(%シェア)

- 6.12 産業用オートメーション及び機器、製品種類別、2024年から2035年(百万米ドル)

- 6.13 産業用オートメーション・機器、技術別、2024年(%シェア)

- 6.15 産業用オートメーション・機器、エンドユーザー別、2024年(シェア%)

- 6.16 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 表一覧

- 7.1 前提条件一覧

- 7.1.1

- 7.2 日本市場規模推定値・予測

- 7.2.1 製品種類別、2025-2035年(百万米ドル)

- 7.2.2 技術別、2025-2035年 (百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.3.1

- 7.4 買収/提携

6.14 産業用オートメーション・機器、技術別、2024年~2035年(百万米ドル)