❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、浸食・土砂管理市場の規模は2024年に1億800万米ドルと推定されております。

侵食・土砂管理市場は、2025年の1億1427万米ドルから2035年までに2億100万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.8%を示すと予測されております。

主要な市場動向とハイライト

日本の浸食・土砂管理市場では、持続可能な手法への移行と技術進歩が進んでおります。

- 技術進歩により浸食・土砂管理ソリューションの革新が促進され、効率性と有効性が向上しております。

- 規制枠組みはますます厳格化しており、業界関係者のコンプライアンスと適応が求められております。

- 市場で最大のセグメントは建設分野ですが、持続可能な手法への意識向上により、最も成長が著しいセグメントは農業分野と見込まれております。

- 主要な市場推進要因としては、都市化の進展や、浸食防止プロジェクトへの資金提供を目的とした政府の取り組みが挙げられます。

主要企業

Tetra Tech (US), AECOM (US), Geosyntec Consultants (US), Cardno (AU), Bennett Environmental (CA), Ecosystem Restoration Associates (US), Stantec (CA), Golder Associates (CA), WSP Global (CA)

日本の侵食・土砂管理市場の動向

環境持続可能性への意識の高まりと規制圧力に後押しされ、侵食・土砂管理市場は現在顕著な発展を遂げております。日本では、特に都市部や農業地域において、土壌侵食の緩和と土砂流出の管理を目的とした様々な政策が政府により実施されております。このような持続可能な手法への注力は、生分解性マットや高度な土砂濾過システムといった革新的な侵食管理ソリューションの需要を促進する可能性が高いと考えられます。さらに、侵食プロセスの監視・管理における技術統合が進展しており、この分野においてよりデータ駆動型のアプローチへの移行が示唆されています。加えて、日本におけるインフラ整備への注目の高まりが、侵食・土砂管理市場にさらなる影響を与えると予想されます。建設プロジェクトの拡大に伴い、環境悪化を防ぐための効果的な土砂流出対策の必要性はますます重要になっております。政府機関と民間企業の連携により、侵食防止と土砂管理の両方に対応する包括的な戦略が開発される可能性があります。全体として、日本の環境目標に沿った持続可能で技術的に高度なソリューションへの明確な方向性を示し、市場は成長の兆しを見せております。

技術的進歩

浸食・土砂管理市場では技術革新が急増しております。ドローンを用いた浸食パターンの監視や、土砂レベルに関するリアルタイムデータを提供するスマートセンサーの導入などがその例です。こうした技術は浸食対策の効率性を高め、予防的な管理戦略を可能にします。

規制枠組み

日本の規制環境は、浸食と土砂堆積がもたらす課題に対処するため進化を続けております。建設や土地利用に対するより厳格なガイドラインを施行する新政策が導入され、これが効果的な侵食防止ソリューションの需要を促進しています。この分野で事業を展開する企業にとって、これらの規制への準拠は不可欠となりつつあります。

持続可能な実践

侵食・土砂管理市場では、持続可能な実践への傾向が高まっています。企業は、侵食防止シートに天然繊維を使用するなど、環境に優しい材料や手段をますます採用しています。この転換は規制要件を満たすだけでなく、環境意識の高い消費者層の支持も得ています。

日本の侵食・土砂流出防止市場の推進要因

気候変動の影響

気候変動は日本の土壌安定性と侵食速度に重大な課題をもたらしています。降雨強度の増加と頻発化は、特に脆弱地域において深刻な侵食を引き起こす可能性があります。関係者がこれらの影響に対抗する適応戦略の必要性を認識するにつれ、侵食・土砂流出防止市場は拡大が見込まれます。最近の研究によれば、降雨量の増加が見込まれる地域では、浸食率が最大30%上昇する可能性があります。その結果、土壌の健全性を維持し、水域への土砂流出を防ぐためには、浸食防止技術や手法への投資が不可欠となりつつあります。

都市化の進展

日本における急速な都市化は、効果的な浸食・土砂管理対策への需要を高めています。都市が拡大するにつれ、建設活動や土地開発により土壌浸食のリスクが増大しています。都市計画者や開発業者がこれらのリスクを軽減する解決策を求める中、侵食・土砂管理市場は成長が見込まれています。2023年の市場規模は約5億ドルと評価され、今後5年間で年平均成長率(CAGR)5%の伸びが予測されています。この成長は、水質を保護し都市水路での堆積を防ぐ持続可能な土地管理手法の必要性によって推進されています。

技術革新

侵食・土砂管理ソリューションにおける技術進歩が、日本の市場構造を変革しています。生分解性侵食防止シートや高度な土砂濾過システムなどの革新技術が注目を集めています。これらの技術は効果を高めるだけでなく、持続可能な手法とも調和しています。侵食・土砂管理市場はこうした進展の恩恵を受け、革新的製品の市場シェア拡大が見込まれます。2025年には、先進的な侵食防止技術の市場規模が3億ドルに達すると推定されており、環境に優しいソリューションへの需要の高まりを反映しています。

公共意識と教育

日本では、土壌保全の重要性と侵食の影響に関する公共意識が高まっています。教育キャンペーンや地域主導の取り組みにより、侵食・土砂管理手法への理解が深まっています。この意識の高まりが、侵食防止製品・サービスの需要拡大を促進する可能性があります。地域社会が環境保全活動に積極的に関与するにつれ、浸食・土砂管理市場には地方組織や関係者の参加が増加する可能性があります。この傾向は土壌管理における協調的なアプローチを促進し、最終的に市場の成長と持続可能性に寄与するでしょう。

政府の取り組みと資金援助

日本政府は環境保護強化を目的とした様々な施策を実施しており、これは浸食・土砂管理市場に直接的な影響を与えています。浸食防止対策を組み込んだインフラプロジェクトへの資金援助プログラムが普及しつつあります。2024年には、土壌保全と堆積物管理に焦点を当てたプロジェクトに対し、政府は約200億円を配分しました。この財政支援は革新的な浸食防止ソリューションの導入を促進し、市場の成長を刺激しています。環境問題に対する国民の意識が高まる中、政府の後押しは浸食・堆積物防止市場の将来を形作る上で重要な役割を果たすでしょう。

市場セグメントの洞察

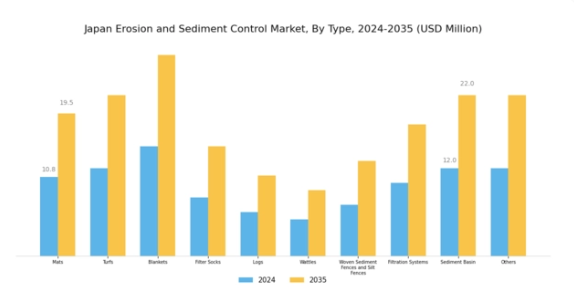

侵食・土砂管理市場の製品種類別洞察

日本の侵食・土砂管理市場における製品種類セグメントは、特に日本の独特な地理的環境と頻発する自然災害を踏まえ、土壌侵食や堆積に関する懸念の高まりに対処する上で重要な役割を果たしています。このセグメントには、マット、ターフ、ブランケットなど、建設現場や農地において土壌表面を安定させ侵食を防ぐために不可欠な様々な製品が含まれます。マットやブランケットは、生分解性素材で作られることが多く、効果的な侵食防止だけでなく植生の成長も支援します。これは、日本の建設・農業政策において優先度が高まっている環境持続可能性の目標に沿ったものです。

フィルターソックスやログは、堆積物を伴う水を管理・濾過する効果的な障壁として機能します。これは、流出水が汚染物質を蓄積し地域の水質を損なう可能性のある都市環境において不可欠です。これらの製品は、日本の急速な都市化と水質管理に関する厳格な規制を考慮すると、特に重要な意義を持ちます。同様に、ワトルは都市部と農業環境の両方で水流を誘導し、土砂の移動を抑制する上で極めて重要です。設置が容易なため、建設活動中の仮設的な浸食防止対策として好まれる選択肢となっています。

織り込み式沈殿防止フェンスおよびシルトフェンスは、建設工事や土地改変活動時の土砂流出を抑制し、水域を保護する上で重要な役割を果たします。これらの防護柵は生態系の均衡維持に大きく寄与し、人口密集地域における日本の土砂管理規制要件を満たすため広く採用されています。ろ過システムや沈砂池への注力は、より大きな水域に流入する前に土砂を捕捉できる集水域を形成することで、侵食防止戦略の効果をさらに高めます。

この分野における幅広い製品群は、特定の環境条件やプロジェクト要件に基づいたカスタマイズされた解決策を可能にします。日本が持続可能な開発に向けて継続的に推進する中、生分解性マットなどの製品が注目を集めており、官民双方のエコフレンドリーな取り組みへの移行を反映しています。したがって、日本の浸食・土砂管理市場は、差し迫った浸食対策のニーズに対応するだけでなく、長期的な環境持続可能性の目標にも沿った多様なポートフォリオを示しています。

要約すると、日本の浸食・土砂管理市場の製品種類セグメントは、土壌浸食の緩和と土砂流出の管理に不可欠な様々なソリューションを包含しています。マットやターフから、ろ過機構のようなより専門的なシステムに至るまでの製品の多様性は、関係者が日本の厳格な環境基準や変化する気候条件に対応して実践を適応させることを可能にしております。市場が進化するにつれ、これらの製品種類は、侵食防止のための機能的なツールであるだけでなく、持続可能な土地管理実践への日本の取り組みを示す指標としても、引き続き重要な役割を果たすことでしょう。

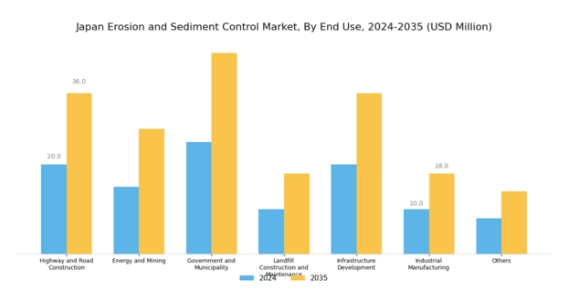

侵食・土砂流出防止市場の最終用途別インサイト

日本の侵食・土砂流出防止市場は、主に国内のインフラ需要と環境配慮により、最終用途において顕著な多様性を示しています。高速道路・道路建設は、日本が土壌侵食課題に対処しつつ交通網の拡充を続ける中で、極めて重要な役割を担っています。エネルギー・鉱業セクターも主要な貢献分野であり、これらの産業では操業時の環境影響を最小限に抑えるため、効果的な土砂管理手段が頻繁に必要とされます。政府・自治体プロジェクトは公共用地や水路の維持管理、環境規制順守の確保において極めて重要です。

埋立地の建設・維持管理では、隣接地域を汚染から守るための土砂流出制御の重要性が浮き彫りとなります。インフラ開発は依然として主要分野であり、進行する都市化と強固な侵食防止対策の必要性を反映しています。産業製造分野では、環境リスクを軽減するために効果的な土砂管理を必要とする特定のプロセスが存在します。その他様々な分野も市場全体の動向に寄与しており、生態系の持続可能性とのバランスを取りながら、日本の継続的な経済成長において侵食・土砂管理手法が不可欠な役割を果たしていることを強調しています。これらの多様な最終用途アプリケーション間の相互作用は、成長機会と市場の変化する状況を浮き彫りにしています。

主要企業と競争環境の分析

日本の侵食・土砂管理市場は、イノベーション、持続可能性、戦略的パートナーシップによってますます形作られる競争環境が特徴です。テトラテック(アメリカ)、エーコム(アメリカ)、スタンテック(カナダ)などの主要企業は、技術的進歩と環境管理を重視する戦略を積極的に推進しています。例えばテトラテック(アメリカ)は、高度なデータ分析をプロジェクト管理プロセスに統合することに注力し、それによって業務効率と顧客満足度の向上を図っています。AECOM(アメリカ)は戦略的買収を通じてサービス提供範囲を拡大し、浸食防止対策と広範な環境課題の両方に対応する包括的ソリューションの提供を実現しております。Stantec(カナダ)は持続可能性を強く重視し、プロジェクトを国際的な環境基準に適合させることで、環境意識の高い取り組みが市場を牽引する中、有利な立場を確立しております。

これらの企業が採用する事業戦略は、中程度の分散化と競争が共存する市場構造に対する精緻な理解を反映しています。地域需要への対応力を高めるため、製造の現地化とサプライチェーンの最適化が重要な戦略として浮上しています。主要プレイヤーの総合的な影響力は、イノベーションと業務の卓越性が最優先されるダイナミックな環境を育み、市場全体の成長を牽引しています。

2025年10月、テトラテック(アメリカ)は、日本の主要環境企業との提携を発表し、現地の条件に合わせた最先端の浸食防止技術の開発を進めています。この協力関係により、テトラテックのデータ駆動型ソリューションの専門知識を活用しつつ、パートナー企業の現地市場知識を強化することが期待され、より効果的で持続可能な浸食管理手法につながる可能性があります。このような戦略的提携は、地域のステークホルダーのニーズに応える地域密着型ソリューションへの広範な傾向を示しています。

2025年9月、AECOM(アメリカ)は堆積物管理を専門とする日本の有力エンジニアリング企業の買収を完了しました。この動きはAECOMの日本における事業基盤を拡大するだけでなく、統合環境ソリューション提供能力の強化にもつながります。革新的な堆積物管理処置の導入を促進し、市場におけるAECOMの競争的優位性を高めることが期待されます。

2025年8月、スタンテック(カナダ)は都市部における浸食防止のためのグリーンインフラソリューション推進を目的とした新イニシアチブを開始いたしました。この取り組みは、同社の持続可能性への取り組みを強調するとともに、環境に配慮した実践におけるリーダーとしての地位を確立するものです。グリーンインフラに焦点を当てることで、スタンテックはプロジェクトにおいて生態学的配慮を優先する顧客を惹きつけ、競争環境においてさらなる差別化を図ることが期待されます。

2025年11月現在、浸食・土砂管理市場ではデジタル化とAI統合への移行が進んでおり、企業はプロジェクト成果向上のために技術活用を加速しています。複雑な環境課題への対応において協業の価値が認識される中、戦略的提携も増加傾向にあります。今後、競争の差別化は価格競争からイノベーション・技術・サプライチェーンの信頼性重視へと顕著にシフトすると予想されます。この移行は市場力学を再定義し、規制要件を満たすだけでなく顧客の期待を超える最先端ソリューションへの投資を企業に促す可能性があります。

日本の浸食・土砂管理市場における主要企業

産業動向

日本の浸食・土砂管理市場では、特に技術革新と持続可能な実践の進展に伴い、最近顕著な活動が見られます。カリックス社やテンサー・インターナショナル社といった企業は、環境に優しく効率的な革新的な侵食防止ソリューションを積極的に推進しています。市場評価の面では、マッカフェリ社やエローション・コントロール・プロダクツ社などの企業が成長を報告しており、これは政府のインフラプロジェクトの増加と環境保全意識の高まりに起因しています。2023年7月には、侵食防止製品の生分解性を高めるため、バーリントン・バイオマス社とジオソリューションズ社の間で提携が結ばれました。

さらに、熊本県などにおける最近の豪雨や土砂災害の影響で、レイフィールド・グループやノースアメリカン・グリーンのソリューション需要が急増し、効果的な土砂管理の必要性が高まっています。特筆すべきは、2022年3月にエローションコントロールブランケッツが製品ラインの拡充を発表したことで、日本の環境機関が定める土壌・土砂管理の規制強化に対応する狙いです。こうした市場の継続的な進化は、持続可能な取り組みへの取り組みと、日本が直面する環境課題に対応するための信頼性の高い侵食防止ソリューションの必要性の両方を反映しています。

今後の見通し

日本の侵食・土砂管理市場の将来展望

日本の侵食・土砂管理市場は、規制枠組み、環境意識の高まり、技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.81%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 生分解性侵食防止製品の開発

- リアルタイム監視ソリューションのためのIoT統合

- 効果的な堆積物管理のための研修プログラムの拡充

2035年までに、投資とイノベーションの増加を反映し、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本における侵食・堆積物管理市場のエンドユース展望

- 高速道路・道路建設

- エネルギー・鉱業

- 政府・自治体

- 埋立地建設・維持管理

- インフラ開発

- 工業製造

- その他

日本の侵食・土砂管理市場 製品種類別展望

- マット

- 芝生

- ブランケット

- フィルターソックス、ログ、ワトル

- 織物製土砂フェンスおよびシルトフェンス

- ろ過システム

- 沈殿池

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量的分析

4.1 産業用オートメーション・機器、製品種類別(百万米ドル)

4.1.1 マット

4.1.2 ターフ

4.1.3 ブランケット

4.1.4 フィルターソックス、ログ、ワトル

4.1.5 織物製沈殿物フェンスおよびシルトフェンス

4.1.6 ろ過システム

4.1.7 沈殿池

4.1.8 その他

4.2 産業用オートメーション・機器、用途別(百万米ドル)

4.2.1 高速道路および道路建設

4.2.2 エネルギーおよび鉱業

4.2.3 政府および自治体

4.2.4 埋立地の建設および維持管理

4.2.5 インフラ開発

4.2.6 工業製造

4.2.7 その他

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 テトラテック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 AECOM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ジオシンテック・コンサルタント(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 カードノ(オーストラリア)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ベネット・エンバイロメンタル(カナダ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 エコシステム・レストレーション・アソシエイツ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 スタンテック(カナダ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な進展

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ゴルダー・アソシエイツ(カナダ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 WSPグローバル(カナダ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品種類別分析

6.3 日本市場における最終用途別分析

6.4 産業用オートメーション・機器の主要購買基準

6.5 MRFRの調査プロセス

6.6 産業用オートメーション・機器のDRO分析

6.7 推進要因の影響分析:産業用オートメーション・機器

6.8 抑制要因の影響分析:産業用オートメーション・機器

6.9 供給/バリューチェーン:産業用オートメーション・機器

6.10 産業用オートメーション・機器、製品種類別、2024年(%シェア)

6.11 産業用オートメーション・機器、製品種類別、2024年から2035年(百万米ドル)

6.12 産業用オートメーション・機器、最終用途別、2024年(シェア%)

6.13 産業用オートメーション・機器、最終用途別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品種類別、2025-2035年(百万米ドル)

7.2.2 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携