❖本調査資料に関するお問い合わせはこちら❖

日本エタノール市場概要

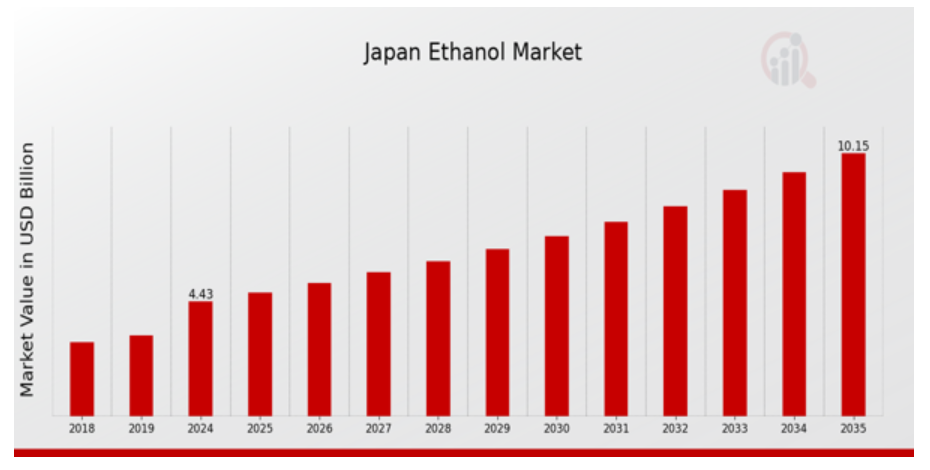

2023年の日本エタノール市場規模は4.21億ドルと推計されています。日本のエタノール産業は、2024年の4.43(USD億ドル)から2035年までに10.15(USD億ドル)に成長すると予測されています。日本のエタノール市場年平均成長率(CAGR)は、予測期間(2025年~2035年)において約7.831%になると見込まれています。

日本エタノール市場における主要な動向

日本のエタノール産業は、政府の再生可能エネルギーへの重点的な取り組みを主な要因として、顕著な変化を遂げています。日本は温室効果ガス排出量の削減目標を高く設定しており、これによりバイオ燃料、特にエタノールへの需要がさらに高まっています。このプロジェクトは、エネルギー源の多様化とエネルギー安全保障の向上を目的とする日本のエネルギー計画を補完するものです。消費者の環境影響への意識の高まりも市場に影響を与え、再生可能エネルギー源として二酸化炭素排出量を削減できるエタノールへの移行を促進しています。さらに、日本エタノール市場の展望は、燃料以外の分野でのエタノールの利用拡大(食品・飲料業界、個人用ケア製品、医薬品など)から生まれています。

日本の消費者における有機製品や植物由来製品への関心の高まりは、エタノール製造と利用の新たな機会を生み出しています。さらに、政府がバイオ燃料の研究開発を支援しているため、製造技術とプロセスの改善に明らかな機会が生まれ、エタノール生成の全体的な持続可能性と効率性が向上しています。日本の循環型経済への取り組みを反映し、国内では廃棄物からエタノールを生成する取り組みが顕著に増加しています。地元での原料調達と農村経済の支援を目的とした、農業部門とバイオ燃料企業との連携も拡大しています。

厳格な排出規制も、企業に環境に優しい代替品の調査を促し、エタノール産業の拡大を後押ししています。これらの要因と動向は、地域と世界の環境問題に形作られる日本エタノール産業のダイナミックな状況を形成しています。

日本エタノール市場ドライバー

再生可能エネルギー源の需要拡大

日本エタノール市場は、日本の再生可能エネルギー源への顕著な移行に大きく依存しています。エネルギー自立の実現と二酸化炭素排出量の削減を目的として、環境省はバイオ燃料の採用を推進しています。2030年までに再生可能エネルギーの消費割合を24%に引き上げるという目標を踏まえ、化石燃料の持続可能な代替品として位置付けられるエタノールは、需要の増加が見込まれています。

最近の推計によると、日本政府は2030年までに2013年比で温室効果ガス排出量を26%削減する目標を掲げており、これによりエタノール産業への投資がさらに魅力的になっています。エネルギー部門における重要な構成要素として位置付けられる日本エタノール市場は、この規制支援により、今後数年間で市場規模が拡大し、堅固な成長を遂げると予測されています。

エタノール生産を後押しする政府政策と規制

エタノールの製造と使用を促進する政府規制は、日本エタノール市場に大きな影響を与えています。特に、農業廃棄物や他のバイオマスから製造されるエタノールに対して、日本政府はバイオ燃料製造のための多くの補助金と財政的インセンティブを設定しています。農林水産省は、余剰農業製品をバイオ燃料の原料として活用することを提唱しており、これは廃棄物管理の改善だけでなく、近隣の農家に経済的な機会をもたらす効果もあります。

2021年に日本で消費されたガソリンの約15%がバイオ燃料由来であり、当局が燃料供給にエタノールをさらに組み込むよう意図的に取り組んでいることを反映しています。この前向きな規制環境は、市場拡大を後押しするでしょう。

消費者の環境意識の高まり

日本の消費者の嗜好は、環境意識の高まりに伴い変化しており、これが選択に影響を与え、日本エタノール市場の拡大を後押ししています。多くの地方環境団体が実施した調査によると、70%を超える顧客が、エタノールを含むエコフレンドリー製品に追加料金を支払う用意があります。汚染や気候変動への懸念が高まる中、多くの人が従来の化石燃料よりも再生可能エネルギー源を選択するようになってきました。

エタノールを含む燃料の組み合わせは、よりクリーンな代替燃料として需要が高まっています。環境団体が再生可能燃料の利点を積極的に提唱する中、この文化的な変化は市場動向に影響を与え、日本のエタノール産業のさらなる発展を後押しするでしょう。

エタノール生産における技術革新

技術革新は、日本エタノール市場における生産技術の収益性と効率性を左右しています。学術機関や政府の助成金による継続的な研究開発プロジェクトは、より優れた発酵方法や酵素プロセスの向上など、エタノール生産の向上をもたらしてきました。日本の研究機関で実施された創造的なバイオテクノロジー技術を活用した最近のプロジェクトは、エタノール生産量を3倍に増やす可能性を実証しています。

これは、製造コストの削減とエタノールの燃料源の持続可能性向上に重大な影響を及ぼします。このような進展は、日本がより環境に優しいエネルギー源への移行と環境目標の達成という一般的な目標を促進するだけでなく、エタノール産業の商業的持続可能性を強化します。

日本エタノール市場セグメント分析

エタノール市場分析

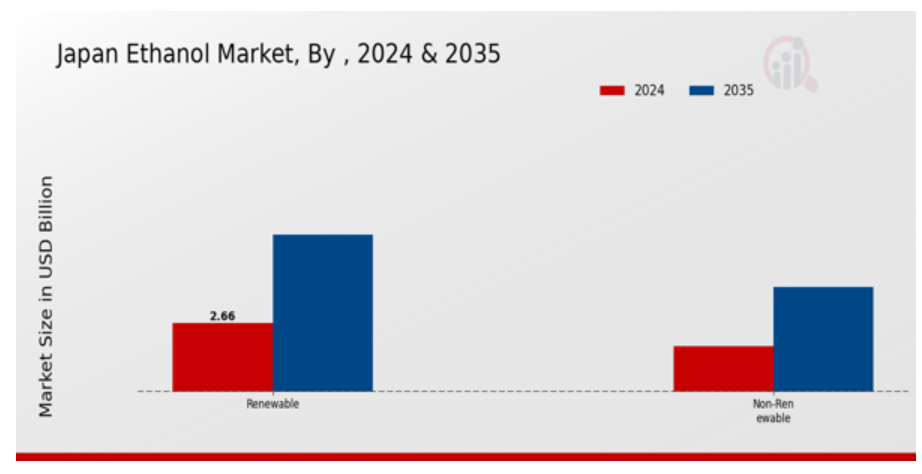

日本エタノール市場は、再生可能と非再生可能のエタノール源の間で明確な区分を示しており、各セグメントが業界全体の動向を形作る上で重要な役割を果たしています。再生可能セグメントは、バイオマスやサトウキビから製造されるエタノールを含み、持続可能性の重視と二酸化炭素排出量の削減により、注目度が高まっています。日本政府は再生可能エネルギーの活用を促進し、先進バイオ燃料の研究開発を支援しており、これはグローバルな環境責任の基準と一致しています。この重要な支援は、日本が温室効果ガス排出量の削減とエネルギーポートフォリオの多様化にコミットしていることを示しており、将来のエネルギー安全保障と持続可能性を確保するための取り組みです。

一方、化石燃料を主な原料とする非再生可能エタノールは既存のエネルギーインフラの一部ですが、環境問題から批判を受けています。化石燃料の気候変動への影響に関する立法圧力と一般の意識の高まりにより、非再生可能エタノールの需要は挑戦に直面しています。この焦点のシフトは、市場動向において興味深い対照を成しており、再生可能セグメントが市場シェアと存在感を拡大し続ける中で、その動向が注目されています。技術革新、消費者の嗜好の変化、グリーン代替案を促進する国際的なイニシアチブなど、複数の要因が日本における再生可能エタノールの成長を後押ししています。

化石燃料由来のエタノールに対する補助金の段階的廃止と再生可能技術の発展は、エタノール市場におけるより持続可能な実践への重要な転換点を示しています。その結果、再生可能セグメントは拡大の機会を提供するだけでなく、化石燃料への依存度を削減する日本のエネルギー政策改革に効果的に対応しています。さらに、アジアにおける技術リーダーとしての日本の戦略的立場は、革新的な再生可能ソリューションの開発に重要な役割を果たし、将来のバイオ燃料の進展におけるハブとしての地位を確立する可能性があります。全体として、日本のエタノール市場セグメンテーションは、変化するエネルギー環境において持続可能な成長の重要な要素として再生可能資源がますます位置付けられる変革を体現しています。

エタノール市場原料インサイト

日本のエタノール市場における原料セグメントは、業界全体の動向を形作る上で重要な役割を果たしています。このセグメントは、再生可能と非再生可能の2つのカテゴリーに分類され、それぞれ独自の貢献と特徴を有しています。再生可能原料は、トウモロコシやサトウキビなどの農業製品を主とし、日本の持続可能なエネルギー源への注目とバイオ燃料促進政策により、需要が拡大しています。これは、二酸化炭素排出量の削減と化石燃料依存度の低減を目指す国の取り組みと一致しています。

一方、非再生可能原料は、石油由来の材料など、依然として重要な役割を果たしています。これらの資源は、直近のエネルギー需要を満たす上で不可欠ですが、環境問題への懸念から批判が高まっています。日本のエタノール市場収益は、より環境に優しい代替品への意識の変化に影響を受けており、再生可能原料の成長を後押しする一方、非再生可能原料には課題をもたらしています。原料変換プロセスの効率化を目的とした技術統合は、このセグメントにおけるイノベーションの機会を提供し、日本のエタノール生産における資源管理の改善を促進しています。

日本エタノール市場のセグメンテーションが進化し続ける中、再生可能原料と非再生可能原料の価値と影響を理解することは、今後のトレンドと市場成長を効果的にナビゲートするために不可欠です。

エタノール市場タイプ別洞察

日本のエタノール市場は、タイプセグメントにおいて、エクストラニュートラルエタノール(EN)、ニュートラルエタノール、バイオエタノール、その他を含む多様な製品で特徴付けられています。エクストラニュートラルエタノールは、高い純度と多様な用途から食品・飲料業界で広く利用されており、特に注目されています。ニュートラルエタノールは工業用途で広く使用され、医薬品や化粧品における主要な原料として機能しています。バイオエタノールは再生可能資源から製造され、日本が持続可能性の取り組みを強化し、化石燃料への依存を減らす中で注目されています。

これは、日本がバイオベース経済の促進と温室効果ガス排出量の削減を目標としていることと一致しています。さらに、「その他」カテゴリーにはニッチ市場向けの多様なエタノールタイプが含まれており、日本エタノール市場の全体的な汎用性を示しています。この市場の成長は、環境配慮型製品への消費者嗜好の変化と、より持続可能な代替品促進を後押しする規制環境の進化に起因しています。セグメンテーションは、エタノールの多様な用途を反映するだけでなく、日本国内の産業において持続可能な実践がますます統合されていることを示しています。

エタノール市場グレードの洞察

日本のエタノール市場は、燃料グレード、医薬品グレード、工業用グレード、その他の多様なグレードセグメンテーションが特徴です。燃料グレードのエタノールは、日本の再生可能エネルギー戦略において重要な役割を果たし、化石燃料への依存度を削減しつつ、クリーンエネルギーの普及を促進しています。医薬品グレードのエタノールは、医療分野で多様な医薬品製剤や消毒剤に用いられ、日本の健康と安全への優先順位を反映しています。工業用グレードのエタノールは、製造プロセスや化学工業など多岐にわたる用途に活用され、日本の産業成長とオペレーション効率の向上に不可欠な役割を果たしています。

さらに、「その他」のカテゴリーには、ニッチ市場向けの特殊エタノール製品が含まれ、イノベーションを牽引しています。これらのセグメントの市場成長は、環境意識の高まり、バイオ燃料促進の政府政策、持続可能な製造手法への移行などにより影響を受けています。日本エタノール市場は、業界が変化する消費者ニーズと規制枠組みに適応する中で拡大が見込まれ、この進化する市場においてステークホルダーに数多くの機会を提供しています。

エタノール市場アプリケーションインサイト

日本のエタノール市場は、特にアプリケーションセグメントにおいて堅固な構造を示しています。このセグメントは、国内の多様な産業にとって不可欠な役割を果たしています。持続可能性に重点を置いた燃料ブレンドは、温室効果ガス排出量の削減に重要な役割を果たし、日本の環境目標達成に貢献しています。一方、アルコール飲料製造は、日本酒や焼酎などの伝統的な飲料の消費文化が根付く日本において、高品質なエタノールの安定した需要を生み出す主要な分野です。

溶剤および化学中間体分野も注目すべきで、医薬品や農業など、重要な化学品の製造を支援し、市場の多様性を示しています。さらに、消毒剤・除菌剤は、健康危機時において安全性と衛生製品の需要が高まる中、重要な役割を果たしています。その他の用途も日本エタノール市場のセグメンテーションに大きく貢献し、現代社会におけるエタノールの多様な用途を浮き彫りにしています。

これらの動向は、消費者行動や規制枠組みの継続的な変化を反映し、成長機会と課題が共存する市場環境を浮き彫りにしています。

エタノール市場 用途別産業動向

日本のエタノール市場は、特に用途別産業において、多様な応用分野を展開し、多様なセクターで重要な役割を果たしています。化粧品業界は、溶剤としての特性からエタノールに依存しており、数多くの配合の効率化に貢献し、市場成長に大きく寄与しています。医薬品業界では、エタノールは溶剤としてだけでなく保存剤としても機能し、薬品の製剤と安全性に不可欠です。化学業界では、エタノールは重要な原料として活用され、化学製造プロセスの革新と持続可能性を促進しています。

食品飲料業界は需要の大部分を占め、風味抽出や飲料に不可欠なエタノールは、消費者の自然素材志向と一致しています。自動車業界では、エタノール混合燃料が日本の持続可能なエネルギーソリューションと排出量削減のコミットメントを支えています。工業用途を含むその他のカテゴリーも、日本のエタノール市場をさらに充実させ、多面的な需要の状況を反映しています。規制支援の強化と持続可能な製品への移行傾向により、これらのセグメントは、市場成長と発展の機会を総体的に提供し、日本のエタノール市場の統計とセグメント化の洞察を深めています。

日本のエタノール市場の主要企業と競合状況

日本エタノール市場は、バイオ燃料と環境配慮型製品への需要増加を背景に成長するこの分野で、多様な企業が競争を繰り広げるダイナミックな市場です。市場は、再生可能エネルギー源の促進を目的とした政府政策、環境問題への消費者意識の高まり、伝統的な化石燃料の代替としてバイオ燃料への依存度増加といった要因に影響を受けています。これらの要素は、この分野で事業を展開する企業にとって、チャンスと課題の両方をもたらしています。市場シェアの獲得にはイノベーションが鍵となるため、各社は生産効率の向上、製品ラインナップの拡充、消費者の嗜好の変化への対応のために研究開発に投資しています。競争環境は、既存企業と新興企業が混在しており、エタノール技術と生産方法の継続的な進歩を促進する強固なエコシステムを形成しています。

ダイセル株式会社は、日本エタノール市場において重要な地位を占めており、化学製造の強みと革新的なソリューションを活かし、高品質なエタノール製品を製造しています。有機化学品における豊富な経験と製造能力により、ダイセル株式会社は自動車、医薬品、繊維など多様な業界向けにカスタマイズされたエタノール製品を提供可能です。同社はサプライヤーと顧客との強固な関係を活かし、日本国内での市場存在感と流通ネットワークを強化しています。さらに、ダイセルは持続可能性にコミットし、グリーンテクノロジーへの多額の投資を実施しています。これにより、競合他社に対して優位性を確立しつつ、環境配慮型製品への需要増加に対応しています。研究開発への継続的な取り組みにより、ダイセルは製品を不断に改善し、エタノール市場に関連する規制基準と消費者ニーズを満たすよう努めています。

サントリーホールディングス株式会社も日本エタノール市場において重要な役割を果たしており、特に飲料製造への注力とエタノールの多様な応用が特徴です。同社はアルコール飲料とノンアルコール飲料を含む多様な製品ポートフォリオを保有し、一部の製品においてエタノールを主要な原料として活用しています。日本国内で強い市場存在感を確立したサントリーは、品質とイノベーションへのこだわりが消費者から高い評価を受けています。同社の持続可能性への取り組みは、環境影響の軽減を目的としたイニシアチブを通じて明確に示されており、サントリーは業界における責任あるリーダーとしての地位を確立しています。さらに、同社は合併・買収を通じて市場ポジションを強化し、製品ラインナップを拡大することで、変化する消費者ニーズに対応し続けることを目指しています。この戦略的アプローチは、サントリーの競争優位性を強化するだけでなく、日本エタノール市場におけるイノベーション能力を向上させ、同社がこの分野の主要なプレイヤーとしての役割を確固たるものとしています。

日本エタノール市場における主要企業には

Daicel Corporation

Suntory Holdings Limited

Fujioil Company Limited

Chuo Kagaku Co., Ltd.

JGC Holdings Corporation

Showa Denko K.K.

Kao Corporation

Mitsubishi Chemical Holdings Corporation

Marubeni Corporation

Sumitomo Chemical Company

Toyo Sugar Refining Company

ShinEtsu Chemical Co., Ltd.

Asahi Kasei Corporation

Nippon Bioenergy

Mitsui and Co

日本エタノール市場産業動向

最近数ヶ月間、日本エタノール市場では、技術革新と持続可能性に関する取り組みにおいて目立った進展が見られています。ダイセル株式会社やフジオイル株式会社は、多様な原料からバイオエタノールを生産する事業に注力しており、地球温暖化対策として再生可能エネルギーの拡大を目指す日本の目標と一致しています。2023年6月、サントリーホールディングス株式会社は、包装材におけるバイオ由来素材の使用拡大を表明し、持続可能なエタノールの消費者製品への統合を支援しています。一方、昭和電工株式会社は、エタノール生産プロセスを支援する化学分野の能力強化を進めています。合併・買収(M&A)に関しては、三菱化学ホールディングス株式会社や丸紅株式会社を含む企業における目立った取引は、直近数ヶ月間で公表されていません。2022年8月現在、日本政府はバイオ燃料の生産量を2倍にする政策を実施しており、市場の動向に大きな影響を与え、住友化学や日本バイオエナジーなどの主要企業の成長を刺激しています。これらの企業では、エタノール生産の効率と持続可能性の向上を目指した研究開発が継続されており、最終的には日本のエネルギー転換の取り組みに貢献することになります。

エタノール市場のセグメント別分析

エタノール市場の展望

- 再生可能

- 非再生可能

エタノール市場原料見通し

- 再生可能

- 非再生可能

エタノール市場タイプ見通し

- エクストラニュートラルエタノール(EN)

- ニュートラルエタノール

- バイオエタノール

- その他

エタノール市場グレード見通し

- 燃料グレード

- 医薬品グレード

- 工業用グレード

- その他

エタノール市場用途見通し

- 燃料ブレンド

- アルコール飲料製造

- 溶剤および化学中間体

- 消毒剤および除菌剤

- その他

エタノール市場最終用途産業見通し

- 化粧品

- 医薬品

- 化学

- 食品飲料

- 自動車

- その他

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 調査の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威の分析

6. 日本エタノール市場(USD億ドル)

6.1. 再生可能

6.2. 非再生可能

7. 日本エタノール市場(原料別)(USD億ドル)

7.1. 再生可能

7.2. 非再生可能

8. 日本のエタノール市場、種類別(USD 億ドル)

8.1. エクストラニュートラルエタノール(EN)

8.2. ニュートラルエタノール

8.3. バイオエタノール

8.4. その他

9. 日本のエタノール市場、グレード別(USD 億ドル)

9.1. 燃料グレード

9.2. 医薬品グレード

9.3. 工業用グレード

9.4. その他

10. 日本のエタノール市場、用途別(USD 億ドル)

10.1. 燃料ブレンド

10.2. アルコール飲料製造

10.3. 溶剤および化学中間体

10.4. 消毒剤および除菌剤

10.5. その他

11. 日本のエタノール市場、最終用途産業別(10億米ドル)

11.1. 化粧品

11.2. 医薬品

11.3. 化学

11.4. 食品・飲料

11.5. 自動車

11.6. その他

12. 競合状況

12.1. 概要

12.2. 競争分析

12.3. 市場シェア分析

12.4. エタノール市場における主な成長戦略

12.5. 競争力ベンチマーク

12.6. エタノール市場における開発件数における主要企業

12.7. 主な開発と成長戦略

12.7.1. 新製品発売/サービス展開

12.7.2. 合併・買収

12.7.3. 合弁事業

12.8. 主要企業の財務マトリックス

12.8.1. 売上高と営業利益

12.8.2. 主要企業の研究開発費。2023

13. 企業プロファイル

13.1. ダイセル株式会社

13.1.1. 財務概要

13.1.2. 提供製品

13.1.3. 主要な動向

13.1.4. SWOT分析

13.1.5. 主要な戦略

13.2. サントリーホールディングス株式会社

13.2.1. 財務概要

13.2.2. 製品ラインナップ

13.2.3. 主要な動向

13.2.4. SWOT分析

13.2.5. 主要な戦略

13.3. フジオイル株式会社

13.3.1. 財務概要

13.3.2. 製品ラインナップ

13.3.3. 主要な動向

13.3.4. SWOT分析

13.3.5. 主要戦略

13.4. 中央化学株式会社

13.4.1. 財務概要

13.4.2. 製品ラインナップ

13.4.3. 主要な動向

13.4.4. SWOT分析

13.4.5. 主要戦略

13.5. JGCホールディングス株式会社

13.5.1. 財務概要

13.5.2. 提供製品

13.5.3. 主要な動向

13.5.4. SWOT分析

13.5.5. 主要な戦略

13.6. 昭和電工株式会社

13.6.1. 財務概要

13.6.2. 提供製品

13.6.3. 主要な動向

13.6.4. SWOT分析

13.6.5. 主要戦略

13.7. カオ株式会社

13.7.1. 財務概要

13.7.2. 提供製品

13.7.3. 主要な動向

13.7.4. SWOT分析

13.7.5. 主要戦略

13.8. 三菱化学ホールディングス株式会社

13.8.1. 財務概要

13.8.2. 主要製品

13.8.3. 主要な動向

13.8.4. SWOT分析

13.8.5. 主要戦略

13.9. 丸紅株式会社

13.9.1. 財務概要

13.9.2. 提供製品

13.9.3. 主要な動向

13.9.4. SWOT分析

13.9.5. 主要な戦略

13.10. 住友化学株式会社

13.10.1. 財務概要

13.10.2. 製品ラインナップ

13.10.3. 主要な動向

13.10.4. SWOT分析

13.10.5. 主要戦略

13.11. 東洋製糖精製株式会社

13.11.1. 財務概要

13.11.2. 製品ラインナップ

13.11.3. 主要な動向

13.11.4. SWOT分析

13.11.5. 主要な戦略

13.12. 信越化学工業株式会社

13.12.1. 財務概要

13.12.2. 主要製品

13.12.3. 主要な動向

13.12.4. SWOT分析

13.12.5. 主要戦略

13.13. アサヒカセイ株式会社

13.13.1. 財務概要

13.13.2. 提供製品

13.13.3. 主要な動向

13.13.4. SWOT分析

13.13.5. 主要戦略

13.14. 日本バイオエナジー

13.14.1. 財務概要

13.14.2. 提供製品

13.14.3. 主要な動向

13.14.4. SWOT分析

13.14.5. 主要戦略

13.15. 三井物産

13.15.1. 財務概要

13.15.2. 提供製品

13.15.3. 主要な動向

13.15.4. SWOT分析

13.15.5. 主要戦略

14. 付録

14.1. 参考文献

14.2. 関連レポート

表の一覧

表1. 仮定の一覧

表2. 日本のエタノール市場規模推計と予測(2019-2035年、USD億ドル)

表3. 日本エタノール市場規模推計と予測(原料別、2019-2035年)(USD億ドル)

表4. 日本エタノール市場規模推計と予測(種類別、2019-2035年)(USD億ドル)

表5. 日本のエタノール市場規模推計と予測(グレード別)、2019-2035年(USD億ドル)

表6. 日本のエタノール市場規模推計と予測(用途別)、2019-2035年(USD億ドル)

表7. 日本のエタノール市場規模推計と予測(用途別)、2019-2035年(USD億ドル)

表8. 製品発売/製品開発/承認

表9. 買収/提携

図表一覧

図1. 市場概要

図2. 日本エタノール市場分析(用途別)

図3. 日本エタノール市場分析(原料別)

図4. 日本エタノール市場分析(種類別)

図5. 日本エタノール市場分析(グレード別)

図6. 日本エタノール市場分析(用途別)

図7. 日本エタノール市場分析(最終用途産業別)

図8. エタノール市場の主要な購入基準

図9. MRFRの研究プロセス

図10. エタノール市場のDRO分析

図11. エタノール市場のドライバー影響分析

図12. エタノール市場の制約要因影響分析

図13. エタノール市場のサプライ/バリューチェーン

図14. エタノール市場、2024年(%シェア)

図15. エタノール市場、2019年から2035年(USD億ドル)

図16. エタノール市場、原料別、2024年(%シェア)

図17. エタノール市場、原料別、2019年から2035年(USD億ドル)

図18. エタノール市場、種類別、2024年(%シェア)

図19. エタノール市場、種類別、2019年から2035年(USD億ドル)

図20. エタノール市場、グレード別、2024年(%シェア)

図21. エタノール市場、グレード別、2019年から2035年(USD億ドル)

図22. エタノール市場、用途別、2024年(%シェア)

図23. エタノール市場、用途別、2019年から2035年(USD億ドル)

図24. エタノール市場、最終用途産業別、2024年(%シェア)

図25. エタノール市場、最終用途産業別、2019年から2035年(USD億ドル)

図26. 主要競合企業のベンチマーク