❖本調査資料に関するお問い合わせはこちら❖

日本エチレン市場概観

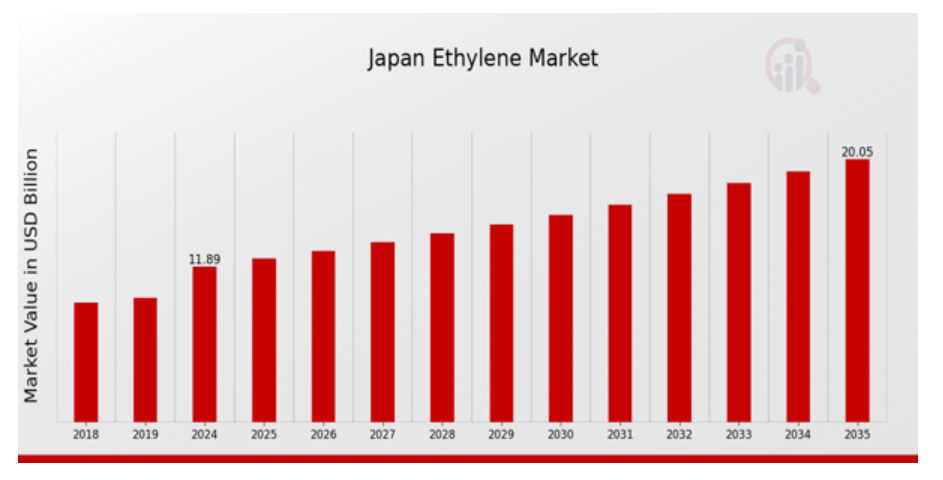

2024年の日本エチレン市場規模は11.77億ドルと推計されています。日本エチレン産業は、2025年の11.89億ドルから2035年までに20.06億ドルに成長すると予測されています。日本エチレン市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約4.867%と予測されています。

日本のエチレン市場の主な動向

日本では、技術の進歩と消費者の需要の変化により、エチレン市場にはいくつかの注目すべき傾向が見られます。持続可能性と環境規制の強化が重視される中、産業界は二酸化炭素排出量の削減に向けた追加的な取り組みを推進しており、製造業者はバイオエチレンをベースとした生産技術の活用を検討し始めています。この変革は、自然生態系の破壊問題に対処するだけでなく、2050年までの日本のカーボンニュートラル目標に向けた気候変動緩和を促進し、より良い生産方法の確立を目的としています。日本エチレン市場における新たな機会は、自動車業界と包装業界における軽量かつ高強度材料の需要増加により創出されています。

日本は自動車産業における新技術の導入で知られ、競争が激しい市場です。そのため、エネルギー効率が高く軽量な材料への継続的な需要が高まり、ポリエチレンなどのエチレン誘導体の需要が増加しています。さらに、食品の利便性と安全性に焦点を当てた包装製品市場の成長は、大きな可能性を秘めています。また、各国が製品を国内で生産する能力を高める傾向が顕著です。これは、日本企業がより効率的で環境負荷の低いプロセスや技術への投資を増やすことで示されています。この動向は、日本の国内生産を促進するだけでなく、エチレンの国際市場における競争力を強化する効果も持っています。

さらに、主要な事業者の統合傾向は、国内・国際競争に対応するため、市場シェアの拡大とイノベーション能力の強化を目指す体系的な努力を反映しています。日本のエチレン市場は、規制変更とエコフレンドリー製品への消費者需要の増加が組み合わさった影響を強く受け、その未来は多方面で類を見ない状況にあります。このような脆弱な市場構造は、この業界で必要な精密な機会とリスクを伴うため、急速な技術革新と戦略的イノベーションの大きな可能性を秘めています。

日本エチレン市場ドライバー

消費者向け製品需要の増加

日本エチレン市場は、エチレン誘導体に依存する消費者向け製品の需要増加により、著しい成長を遂げています。日本では、プラスチック、繊維、化学品の生産と消費が顕著に増加しています。経済産業省(METI)の報告によると、日本の合成樹脂およびプラスチックの総生産量は昨年、800万トンを超え、エチレンの需要急増に寄与しています。エチレンはポリエチレンや他のポリマーの主要な原料であるため、この傾向は堅調な市場成長軌道を反映しています。さらに、日本の高齢化などの人口動態の変化により、ヘルスケア製品の需要が高まり、高品質で耐久性に優れた消費財の需要がさらに高まっています。このように、拡大する消費者層は、エチレン市場の拡大見通しに大きな影響を与えています。

生産技術の進歩

生産技術の革新は、日本のエチレン市場を牽引する重要な要因となっています。蒸気分解などの先進的なプロセスの開発により、エチレンの生産が最適化され、エネルギー消費量の削減と生産量の向上を実現しています。日本化学工業協会は、最近のグリーンテクノロジーへの投資がより効率的な生産方法の採用につながったと指摘しています。例えば、新しい触媒やプロセス最適化剤の導入により、エチレンの生産量が約15%増加すると業界観測されています。これらの技術的向上は、生産効率の向上だけでなく、日本の持続可能な開発と環境保全へのコミットメントと一致しており、投資を誘引し、市場成長をさらに促進しています。

持続可能な実践に対する規制支援

日本政府は、石油化学産業における持続可能な実践を促進するため、エチレンの生産を含む複数の規制措置を実施しています。例えば、「エネルギーの合理的な利用に関する法律」は、産業活動からの温室効果ガス排出量の削減を義務付けています。環境省は、日本が2030年までに二酸化炭素(CO2)排出量を46%削減する目標を掲げており、これには石油化学産業を含む主要なセクターが含まれます。これにより、エチレン製造企業は環境配慮型の実践を increasingly 採用しており、環境意識の高まる市場からも支持されています。この規制環境は、生産者が持続可能性目標に事業運営を整合させることで、イノベーションを促進し、市場機会を拡大する可能性を秘めています。

日本エチレン市場セグメント分析

エチレン市場原料セグメント分析

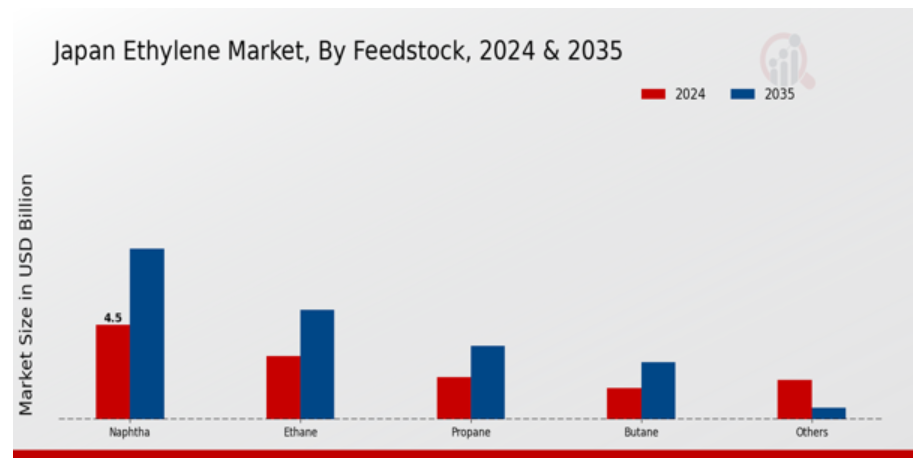

日本エチレン市場の原料セグメントは、エチレン生産の全体的な効率性と持続可能性を決定する重要な役割を果たしています。このセグメントには、ナフサ、エタン、プロパン、ブタンなど、多様な炭化水素原料が含まれ、それぞれが生産プロセスに異なる貢献をしています。日本では、ナフサが歴史的にエチレン生産の主要な原料として使用されてきました。その理由は、入手容易性と汎用性にあります。ナフサは原油から抽出される主要な原料であり、原料としての役割だけでなく、原油価格の変動がエチレン生産コストに影響を与えるため、日本エチレン市場の価格動向にも影響を及ぼします。

エタンはナフサに比べて使用頻度は低いものの、エチレン生産におけるよりクリーンな選択肢として注目されており、日本における温室効果ガス排出削減を目的とした厳格な環境規制により、その利用が拡大しています。日本がよりクリーンなエネルギー源への転換を進める中、エタンは原料セグメントにおいてその重要性が増す可能性があります。同様に、プロパンおよびブタンも、市場動向、技術の進歩、および入手可能性に影響を与える物流要因に応じて利用可能な代替原料として機能しています。これらの炭化水素ガスは、基本的な原料需要を満たすだけでなく、市場状況の変動の中でエチレン生産の原料源の多様化を支える上で不可欠な存在です。

多様なフィードストックの活用は、日本エチレン市場における広範なトレンドを反映しています。ナフサが依然として主流を占める中、バイオベース資源などの代替フィードストックへの研究開発と投資が進むことは、業界の適応力とグローバルな持続可能性圧力への対応を示しています。サプライチェーンの混乱や原材料依存といった課題は、関係者が革新的な原料ソリューションを探索するのをさらに促しています。原料セグメントは、経済的持続可能性と進化する環境基準のバランスを保ちながら、日本エチレン市場の継続的な成長とレジリエンスを確保する上で、重要な要素として位置付けられています。

全体として、原料セグメントの分類は、生産プロセス最適化と国家エネルギー政策との整合性を両立させる堅固な枠組みを示しています。原料オプションの動向は、現在の市場需要に対応するだけでなく、急速に変化するグローバルな環境下で日本のエチレン産業を将来の成長と投資機会に向けて位置付ける役割を果たしています。このセグメントの進化は、関連産業と経済成長に影響を与える日本エチレン市場の動向を形作る上で、引き続き重要な役割を果たすでしょう。

エチレン市場アプリケーションインサイト

日本のエチレン市場は、産業構造において重要な役割を果たす多様な応用分野に大きく影響を受けています。この分野において、ポリエチレンは包装、建設、消費財などでの広範な利用により、需要の主要な牽引役となっています。高密度ポリエチレン(HDPE)は容器やパイプの製造に、低密度ポリエチレン(LDPE)は柔軟な包装やプラスチックフィルムの応用で好まれています。線状低密度ポリエチレン(LLDPE)は、柔軟性が求められるアプリケーションにおいて強度を向上させ、多様な製造プロセスで不可欠な役割を果たしています。

エチレンオキサイドは、不凍液や界面活性剤の製造に不可欠な役割を果たし、多様な消費者製品に貢献しています。エチルベンゼンは、スチレンの合成に主に使用され、日本国内のポリスチレン市場成長をさらに後押ししています。二塩化エチレンは、塩化ビニルの製造における前駆物質として重要な役割を果たしており、建設および自動車分野に影響を与えています。接着剤や塗料の重要な構成成分である酢酸ビニルは、製品の機能向上におけるエチレン誘導体の汎用性を示しています。全体として、日本のエチレン市場の用途分野は、産業需要と技術の進歩により、大きな成長の可能性を秘めた多様な状況にあります。

エチレン市場の用途業界インサイト

日本のエチレン市場、特に最終用途産業においては、多様なセグメントにわたる多面的な応用が特徴の多様な市場構造を示しています。包装は、消費者向け包装ソリューションにおける利便性と持続可能性への重視から、需要を牽引する主要なセグメントです。自動車産業は、エチレン系材料の軽量性と耐久性を活用し、車両設計の革新と燃料効率の向上に貢献しています。建築・建設業界では、エチレン誘導体が断熱材や配管に利用されており、エネルギー効率と持続可能な建設手法におけるその役割が強調されています。さらに、農薬業界では、農業の収穫量向上に欠かせないエチレン肥料や農薬が活用されています。

繊維業界では、エチレンベースの繊維が利用され、汎用性が高く高性能な織物の製造が可能になっています。さらに、エチレンから製造される化学製品は、さまざまな産業に利用されており、ゴムやプラスチックは、タイヤやその他の重要部品の製造にエチレンの特性を活用しています。石鹸や洗剤もエチレンベースの界面活性剤に依存しており、この化学物質が日常製品に欠かせない役割を果たしていることを反映しています。全体として、日本のエチレン市場はさまざまな産業と強固な関わりを持ち、日本のイノベーションと持続可能性のトレンドを原動力として、成長の大きなチャンスに恵まれています。

日本のエチレン市場 主要企業と競争状況

日本のエチレン市場は、いくつかの主要企業がイノベーション、戦略的パートナーシップ、製品ラインナップの多様化を通じて市場での存在感を強化しようとしている、ダイナミックな競合状況によって特徴付けられます。エチレンは、さまざまな化学製品や材料の基礎となる素材であり、日本の産業および製造部門において重要な役割を果たしています。この市場に関する競合状況の分析によると、企業は、高まる環境問題や規制圧力に対応するため、持続可能な事業活動と業務効率の向上にますます注力しています。

さらに、原料価格の変動は、エチレン生産に携わる企業にとって課題と機会を同時にもたらしています。これらの課題に対する企業の戦略を理解することは、日本エチレン市場の競争動向を評価する上で不可欠です。住友化学は、広範な生産能力と多様な化学製品ポートフォリオを基盤に、日本エチレン市場で確固たる地位を確立しています。同社は、その強力な研究開発力を活用して、さまざまな業界のお客様の特定のニーズに合わせた革新的なソリューションを開発しています。このイノベーションへの取り組みは、急速に変化する市場環境の中で競争力を維持するための住友化学の重要な強みの一つです。

さらに、住友化学は、事業活動における環境負荷の低減や、環境に配慮した製品の導入など、持続可能性への取り組みにも力を入れています。同社の強固なサプライチェーンマネジメントとパートナーとの戦略的提携により、高品質のエチレン製品を効率的に供給できる能力はさらに強化されています。現代化学も、日本エチレン市場で大きなストライドを踏み出し、高品質の化学製品の供給に重点を置いた競争力のあるプレーヤーとしての地位を確立しています。同社は、さまざまな石油化学用途に欠かせないエチレンをはじめ、幅広い主要製品を提供しています。現代化学の強みは、技術力の高さと堅実な生産プロセスにあり、優れた事業運営力を維持しながら、国内需要に効率的に対応しています。

同社は、市場での存在感を強化するために戦略的な合併や買収を進めており、これにより、製品の多様化と競争力の強化を図っています。現代化学は、継続的な改善とステークホルダーとの協力に注力しており、革新的な持続可能なソリューションのニーズがますます高まる日本のエチレン市場の複雑さを乗り切りながら、新興市場の機会を最大限に活用する好位置につけています。

日本のエチレン市場の主要企業は以下の通りです。

- Sumitomo Chemical

- Hyundai Chemical

- Reliance Industries

- LyondellBasell Industries

- Hanwha Total Petrochemical

- Maruzen Petrochemical

- Kawasaki Kasei Chemicals

- SABIC Innovative Plastics

- LG Chem

- Mitsubishi Chemical

- Tosoh Corporation

- Showa Denko

- JFE Chemical

- ORLEN Group

- PetroChina

日本エチレン市場業界動向

最近数ヶ月間、日本エチレン市場は重要な動向を遂げています。特に2023年10月、住友化学は自動車や包装業界からの需要増加に対応するため、エチレン生産能力の拡大を発表しました。一方、三菱化学は持続可能な実践に焦点を当て、施設からの温室効果ガス排出量削減を目的としたプロジェクトを開始しました。

さらに、2023年6月には、ハンファ・トータル・ペトロケミカルとマルゼン・ペトロケミカルが、グローバルな競争激化の中でのオペレーション効率化とエチレン生産量の拡大を目的とした戦略的提携を締結しました。2023年8月時点では、リヨンデルバセル・インダストリーズが日本市場で強い存在感を示しており、施設における技術アップグレードへの大規模な投資が成長要因となっています。さらに、リライアンス・インダストリーズや川崎カセイケミカルズなどの企業の市場評価は、市場動向と消費者ニーズへの継続的な適応により上昇しています。最近の地政学的変化と原材料コストの上昇も、エチレン市場の価格変動に影響を与えています。これらの動向は、企業が消費者ニーズと環境課題の両方に適応する中で、業界の継続的な進化を浮き彫りにしています。

日本エチレン市場セグメンテーションインサイト

エチレン市場原料見通し

-

- ナフサ

-

- エタン

-

- プロパン

-

- ブタン

-

- その他

エチレン市場用途見通し

-

- ポリエチレン

-

- HDPE

-

- LDPE

-

- LLDPE

-

- エチレンオキサイド

-

- エチルベンゼン

-

- エチレンジクロリド

-

- ビニルアセテート

-

- その他

エチレン市場最終用途産業見通し

-

- 包装

-

- 自動車

-

- 建設

-

- 農薬

-

- 繊維

-

- 化学

-

- ゴム・プラスチック

-

- 石鹸・洗剤

-

- その他

目次

エグゼクティブサマリー

市場の概要

主な調査結果

市場区分

競合状況

課題と機会

今後の見通し

市場紹介

定義

調査の範囲

調査目的

仮定

制限事項

研究方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推計

ボトムアップアプローチ

トップダウンアプローチ

データトライアングレーション

検証

市場動向

概要

ドライバー

制約要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

サプライヤーの交渉力

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19の影響分析

市場影響分析

地域別影響

機会と脅威分析

日本エチレン市場、原料別(USD億ドル)

ナフサ

エタン

プロパン

ブタン

その他

日本エチレン市場、用途別(USD億ドル)

ポリエチレン

HDPE

LDPE

LLDPE

エチレンオキサイド

エチルベンゼン

エチレンジクロライド

ビニルアセテート

その他

日本エチレン市場、用途別産業別(USD億ドル)

包装

自動車

建設

農薬

繊維

化学品

ゴム プラスチック

石鹸 洗剤

その他

競合状況

概要

競合分析

市場シェア分析

エチレン市場における主な成長戦略

競合ベンチマーク

エチレン市場における開発件数における主要企業

主な開発および成長戦略

新製品の発売/サービスの展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費 2023年

企業プロフィール

住友化学

財務概要

提供製品

主な開発

SWOT分析

主要戦略

現代化学

財務概要

提供製品

主要な開発動向

SWOT分析

主要な戦略

リライアンス・インダストリーズ

財務概要

提供製品

主要な開発動向

SWOT分析

主要な戦略

リヨンデルバセル・インダストリーズ

財務概要

提供製品

主要な開発動向

SWOT分析

主要な戦略

ハンファ・トータル・ペトロケミカル

財務概要

製品ラインナップ

主要な動向

SWOT分析

主要な戦略

マルゼン・ペトロケミカル

財務概要

製品ラインナップ

主要な動向

SWOT分析

主要な戦略

川崎化成

財務概要

製品ラインナップ

主要な動向

SWOT分析

主要な戦略

SABICイノベーティブ・プラスチック

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

LG Chem

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

三菱化学

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

東ソー株式会社

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

昭和電工

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

JFE化学

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

ORLENグループ

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

PetroChina

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表の一覧

仮定の一覧

日本エチレン市場規模推計と予測、原料別、2019-2035年(USD億ドル)

日本エチレン市場規模推計と予測(用途別)、2019-2035年(USD億ドル)

日本エチレン市場規模推計と予測(最終用途産業別)、2019-2035年(USD億ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本エチレン市場分析(原料別)

日本エチレン市場分析(用途別)

日本エチレン市場分析(最終用途産業別)

エチレン市場の主要な購入基準

MRFRのリサーチプロセス

エチレン市場のDRO分析

エチレン市場のドライバー影響分析

エチレン市場の制約要因影響分析

供給/バリューチェーン:エチレン市場

エチレン市場、原料別、2024年(%シェア)

エチレン市場、原料別、2019年から2035年(USD億ドル)

エチレン市場、用途別、2024年(%シェア)

エチレン市場、用途別、2019年から2035年(USD億ドル)

エチレン市場、最終用途産業別、2024年(%シェア)

エチレン市場、最終用途産業別、2019年から2035年(USD億ドル)

主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖