❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の体外式膜型人工肺(ECMO)機器市場は、2024年に69.89百万米ドルと推定されております。

日本の体外式膜型人工肺(ECMO)装置市場は、2025年の74.05百万米ドルから2035年までに132.0百万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.95%を示すと予測されています。

主要な市場動向とハイライト

日本の体外式膜型人工肺(ECMO)装置市場は、技術進歩と医療ニーズの増加を背景に成長が見込まれております。

- ECMO装置の技術進歩により、患者の治療成果と運用効率が向上しております。

- 市場で最大のセグメントは成人用ECMOであり、小児用ECMOセグメントが最も急速に成長しております。

- 規制面の支援がイノベーションを促進し、新たなECMO技術の承認プロセスを迅速化しております。

- 主な市場推進要因としては、呼吸器疾患の増加傾向と先進医療技術への認知度向上が挙げられます。

主要企業

Medtronic (US), Getinge (SE), LivaNova (GB), Fresenius SE (DE), Terumo Corporation (JP), Maquet (DE), Nipro Corporation (JP), Cleveland Medical Devices (US)

日本における体外式膜型人工肺(ECMO)装置市場の動向

体外式膜型人工肺(ECMO)装置市場は現在、医療技術の進歩と効果的な呼吸補助システムへの需要増加を背景に顕著な成長を遂げております。日本では、高齢化と慢性呼吸器疾患の増加が、これらの装置に対する需要の高まりに寄与しております。さらに、医療施設では患者ケアの向上を目的とした革新的なソリューションの導入が進んでおり、これが市場拡大の重要な要因と考えられます。人工知能(AI)や自動化技術の統合により、装置の効率性と有効性が向上する見込みであり、これによりより多くの医療提供者が本技術への投資を検討するでしょう。加えて、日本政府による医療機器の開発・承認に対する規制面の支援が、市場関係者にとって好ましい環境を醸成しています。この支援により、製品発売の加速化やメーカー間の競争激化が予想されます。病院や診療所が設備のアップグレードを図る中、体外式膜型人工肺(ECMO)装置市場はさらなる成長が見込まれます。患者の安全性と治療成果の向上への重点がイノベーションを促進し、医療従事者と患者双方の進化するニーズに市場がダイナミックに対応し続けることが期待されます。

技術的進歩

体外式膜型人工肺(ECMO)市場では、急速な技術的進歩が観察されています。小型化や生体適合性の向上といった革新により、これらの装置の性能と使いやすさが向上しています。この傾向は、より良い患者ケアを提供しようとする日本の医療施設の関心を集めることが予想されます。

規制面の支援

日本の規制当局は、体外式膜型人工肺を含む医療機器の開発をますます支援しています。この支援により承認が迅速化され、メーカーが研究開発に投資する意欲が高まる可能性があります。その結果、市場で入手可能な製品ラインアップが拡大する見込みです。

呼吸補助装置への需要拡大

高齢化と慢性呼吸器疾患の増加を背景に、日本において効果的な呼吸補助システムへの需要が高まっています。この傾向は、医療提供者が患者の治療成果を向上させるため、体外式膜型人工肺(ECMO)装置の導入を優先していることを示唆しています。

日本の体外式膜型人工肺(ECMO)装置市場の推進要因

医療インフラへの投資

日本の医療インフラへの継続的な投資は、体外式膜型人工肺(ECMO)装置市場の成長において極めて重要な役割を果たしています。政府は病院や医療施設の近代化に多額の資金を投入し、最新医療技術の導入を推進しています。この投資により、体外式膜型人工肺装置を含む先進医療機器の普及と利用可能性が向上すると見込まれます。病院の施設更新に伴い、これらの装置への需要は増加し、複雑な疾患に効果的に対応できるより強固な医療システムの構築につながる可能性があります。

医療分野における連携とパートナーシップ

医療機関、技術提供企業、研究機関間の連携とパートナーシップは、体外式膜型人工肺(ECMO)市場における主要な推進要因として台頭しています。こうした連携は知識、資源、技術の共有を促進し、製品開発とイノベーションの強化につながります。関係者が協力することで、日本の医療システムの特定のニーズに対応し、機器が現地の要件に合わせて調整されることが保証されます。この協働的アプローチは、医療現場における患者ケアと業務効率の改善に向けた新たなソリューションの開発を促進し、市場の進展に寄与する可能性が高いです。

呼吸器疾患の増加傾向

日本における呼吸器疾患の発生率上昇は、体外式膜型人工肺(ECMO)市場にとって重要な推進要因です。慢性閉塞性肺疾患(COPD)や肺炎などの疾患がより広く見られるようになり、高度な医療介入が必要とされています。最近の健康統計によれば、呼吸器疾患は入院患者のかなりの割合を占めており、効果的な治療法の需要増加につながっています。体外式膜型人工肺(ECMO)市場は、呼吸補助を必要とする患者様に不可欠な支援を提供することで、こうしたニーズに対応できる立場にあります。医療提供者が患者様の治療成果の向上を目指す中、これらの装置の導入は、高度な呼吸ケアソリューションへの広範な傾向を反映して、増加する可能性が高いです。

高齢化と医療ニーズの増加

日本における高齢化社会への人口構造の変化は、体外式膜型人工肺(ECMO)市場にとって重要な推進要因です。高齢人口が増加するにつれ、特に慢性および急性の呼吸器疾患に対する医療ニーズも相応に高まっています。高齢者は呼吸器疾患にかかりやすく、体外式膜型人工肺(ECMO)のような高度な治療オプションが必要となる場合があります。この人口動態の傾向は、医療提供者が高齢化社会のニーズに応えようとする中で、これらの装置に対する持続的な需要を示唆しています。施設が高齢患者への包括的なケアを提供できるよう適応するにつれ、市場は拡大する見込みです。

高度医療技術への認識の高まり

医療従事者と患者双方において、高度医療技術の利点に対する認識が高まっており、これは体外式膜型人工肺(ECMO)装置市場に好影響を与えています。医療スタッフに対し、これらの装置の機能や利点について理解を深めていただくための教育活動や研修プログラムが実施されています。医療が患者様の治療成果向上の可能性を認識するにつれ、この知識の深化は臨床現場での導入率向上につながるでしょう。認知度がさらに高まるにつれ、革新的な医療ソリューションの普及に向けた総意的な動きに後押しされ、市場は加速的な成長を遂げる可能性があります。

市場セグメントの洞察

体外式膜型人工肺(ECMO)装置 市場 アプリケーション別洞察

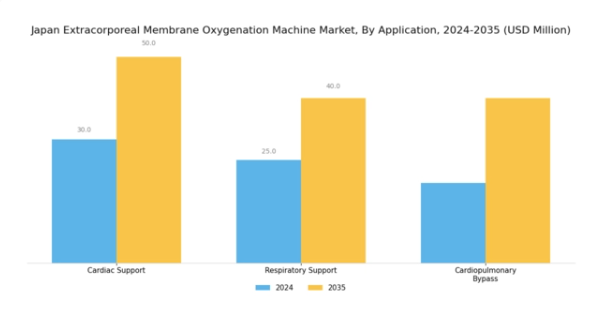

日本の体外式膜型人工肺(ECMO)市場は、特に用途分野に焦点を当てると、重要な医療ニーズに牽引された多様な状況を示しています。この分野は、様々な生命を脅かす状態に対処する上で重要な役割を果たし、急性期医療の場面において医療従事者に多大な支援を提供しています。その多様な領域の中でも、心臓サポートは特に重篤な心臓疾患への対応や外科的介入時に不可欠です。高齢化が進む日本では心血管疾患の有病率が高いため、その重要性はさらに増しています。

呼吸補助も重要な領域であり、特に重度の呼吸不全や急性呼吸窮迫症候群(ARDS)などの患者様に関連します。近年、健康危機により注目が集まっているARDSにおいて、体外式膜型人工肺装置が提供する生命維持支援能力は、患者様の転帰に大きく影響します。最後に、心肺バイパスは、主要な心臓手術中の酸素化と循環を確保する重要な機能を果たします。

日本の先進的な医療インフラと技術力を考慮すると、この分野の重要性は決して過小評価できません。この分野における継続的な進歩は、医療の質を向上させるだけでなく、医療提供システムの改善を目指す日本の国家的な健康目標とも合致し、患者様のより良い治療結果を確保します。これらの応用分野は総合的に、体外式膜型人工肺装置が現代医療において不可欠な役割を担っていることを示しており、社会および医療産業におけるその価値を強調しています。

体外式膜型人工肺(ECMO)装置市場 エンドユーザー動向

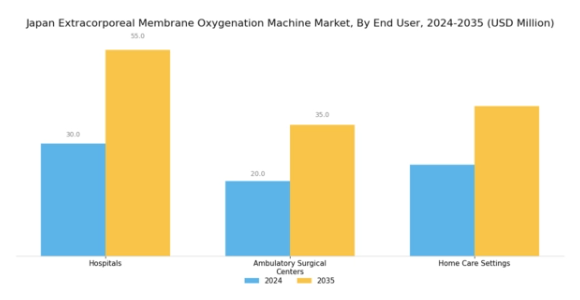

日本の体外式膜型人工肺(ECMO)装置市場は、主に多様なエンドユーザーによって牽引されており、高度な医療インフラと集中治療サービスへの高い需要から、病院が重要な役割を担っています。主要な医療提供機関として、病院は重篤な呼吸器・心臓疾患患者に対応するため、体外式膜型人工肺装置などの高度な技術導入に大きく貢献しています。また、外来手術センターも成長分野であり、安全性を高めた外来処置を可能にする効率的で携帯性の高い医療機器の必要性が強調されています。

一方、在宅医療環境は、個別化された医療とリハビリテーションへの傾向の高まりを背景に、この市場の重要な構成要素として台頭しています。日本における高齢化社会の進展と慢性疾患の増加は、より多くの患者様が自宅の快適さの中で治療を求める傾向を強めており、これらの環境の重要性をさらに高めています。全体として、これらのエンドユーザーの明確な特性と要件は、日本における体外式膜型人工肺(ECMO)市場のセグメンテーションの動向を浮き彫りにしており、多様な患者ニーズと医療の実践に対応する上で、独自の機会と課題を提示しています。

体外式膜型人工肺(ECMO)市場:製品種類別インサイト

日本における体外式膜型人工肺(ECMO)市場は、静脈動脈型ECMO、静脈静脈型ECMO、動脈静脈型ECMOなど、様々な製品種類に分類されます。これらは集中治療室における患者管理において、それぞれ重要な役割を果たしています。重度の心不全や呼吸不全の患者に主に使用される静脈動脈型ECMOは、即時的な生命維持に効果的であることから、注目を集めています。静脈-静脈型ECMOは、特にCOVID-19のような肺機能が損なわれる状態において、重度の呼吸不全に苦しむ患者様にとって重要です。この種類は酸素供給を確保しつつ、心臓合併症のリスクを低減します。

動脈-静脈型ECMOは比較的普及していませんが、特定の患者層で利用されており、呼吸補助と併せて腎臓サポートを必要とする患者様向けのニッチ領域における重要性を示しています。日本における高度な心臓ケアへの注目の高まり、ならびに急性呼吸窮迫症候群や心臓関連疾患の発生率増加は、これらのECMO種類の需要の拡大を示しており、当該分野における革新と発展を促進しています。その結果、技術の進歩と病院によるECMO設備への投資増加は、集中治療におけるサービス提供の質向上につながり、最終的に患者の転帰に好影響を与える可能性が高いと考えられます。

体外式膜型人工肺(ECMO)装置市場における構成要素の洞察

日本における体外式膜型人工肺(ECMO)装置市場の構成要素セグメントは、集中治療環境で使用されるECMOシステムの全体的な機能性と有効性において極めて重要な役割を果たします。膜型人工肺は、重篤な呼吸器疾患や心臓疾患を有する患者にとって不可欠な、血液への酸素供給および二酸化炭素除去を担います。このコンポーネントは、十分な酸素供給を確保しながら重篤な状態を管理する能力を大幅に向上させます。血液ポンプも同様に重要であり、ECMO処置中に必要な血流を提供することで、システムの有効性と患者の回復過程に影響を与えます。

これらのポンプは安定した性能を保証する必要があり、患者の状態安定維持における重要性が強調されます。熱交換器は治療中の患者の体温維持を補助し、低体温症や高体温症が回復に影響を与えないようにします。日本が先進医療技術への投資を継続し、集中治療の成果向上を目指す中、これらの部品に対する需要は大幅な成長が見込まれます。この需要は、緊急時における救命治療の必要性が医療技術への革新と投資を促進する、医療分野全体の広範な傾向を反映しています。

主要企業と競争環境

日本の体外式膜型人工肺(ECMO)市場は、イノベーションと戦略的提携によって形成される競争環境が特徴的です。メドトロニック(アメリカ)、ゲティンゲ(スウェーデン)、テルモ株式会社(日本)などの主要企業は、技術革新と地域拡大を通じて積極的に成長を追求しています。メドトロニック(アメリカ)は継続的な革新による製品ラインの強化に注力し、ゲティンゲ(スウェーデン)は市場プレゼンス強化のための戦略的提携を重視しています。テルモ株式会社(日本)は、日本の医療システム特有のニーズに対応するため、強力な現地生産能力を活用し、競争上の優位性を高めています。これらの戦略が相まって、革新と地域に根差したソリューションが最優先されるダイナミックな市場環境が形成されています。

事業戦略面では、各社が製造の現地化やサプライチェーンの最適化を推進し、業務効率の向上を図っています。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしています。この分散構造により、日本全国の医療提供者の多様なニーズに応える幅広い製品・サービスが提供されています。各社の総合的な影響力は、継続的な改善と市場ニーズへの適応を促す競争環境を醸成しています。

2025年10月、アメリカメドトロニック社は、日本の主要病院ネットワークとの提携を発表し、同社の最新ECMO技術の使用に関する医療従事者向け専門トレーニングプログラムを開発しました。この取り組みは医療スタッフのスキル向上に寄与するだけでなく、メドトロニック社を教育・サポート分野のリーダーとして位置付け、臨床現場における自社製品の採用拡大につながる可能性があります。このような戦略的動きは、トレーニングとサポートを製品提供に統合し、顧客ロイヤルティを高めるという広範な傾向を示しています。

2025年9月、ゲティンゲ(スウェーデン)は小児患者向けに特別設計された新たなECMO装置を発売し、市場の重要な空白を埋めました。この製品導入は、ゲティンゲのイノベーションへの取り組みとニッチ市場への戦略的焦点を反映しています。小児医療の特定のニーズに応えることで、ゲティンゲ社は市場シェアの強化と、専門医療ソリューション提供企業としての評価向上を図ることが期待されます。

2025年8月、テルモ株式会社(日本)はECMO製品専用の新施設への投資により製造能力を拡大しました。この拡張により生産効率の向上とリードタイムの短縮が見込まれ、テルモ社は市場ニーズに迅速に対応できるようになります。医療提供者がスピードと信頼性をますます重視する急速に進化する市場において、こうしたインフラ投資は競争力を維持するために極めて重要です。

2025年11月現在、体外式膜型人工肺(ECMO)装置市場の競争動向は、デジタル化、持続可能性、医療機器への人工知能(AI)統合の影響を強く受けています。企業はイノベーション推進と製品提供強化における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後の展望として、競争の差別化要因は価格競争から、技術革新、革新的ソリューション、信頼性の高いサプライチェーンへの焦点移行が見込まれます。この進化は、市場における競争優位性を維持する上で、適応性と先見性のある戦略の重要性を強調しています。

日本体外式膜型人工肺(ECMO)装置市場の主要企業には以下が含まれます

産業動向

日本の体外式膜型人工肺(ECMO)装置市場は、医療インフラの強化が進む中、著しい発展を遂げております。最近の進展としては、リバノバやテルモ株式会社といった主要企業による革新的なECMO技術の導入が挙げられ、これらは患者様の治療成果向上を目的としております。加えて、高齢化社会を背景とした日本のバイオメディカル分野の成長が、ECMOシステムへの投資拡大を促進しております。2023年6月には、ボストン・サイエンティフィック社が複数の日本国内病院との提携を発表し、ECMOサービスネットワークの拡大を図りました。また同年8月には、メドトロニック社が全国医療会議においてECMO技術の最新開発成果を発表しております。

特筆すべきは、エシコンやカーディナル・ヘルスといった主要企業間において、過去数ヶ月間にこの市場セグメントでの合併・買収が報告されていないことであり、競争環境が安定していることを示しています。さらに厚生労働省は、特に呼吸器疾患においてECMO装置の使用が着実に増加していることを報告しており、急性期医療現場におけるこれらの装置の重要な役割を反映しています。全体として、日本のECMO市場は技術進歩と進化する患者ケア環境を背景に、成長が見込まれています。

将来展望

日本体外式膜型人工肺(ECMO)装置市場の将来展望

体外式膜型人工肺(ECMO)装置市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.95%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- 救急医療サービス向け携帯型ECMOシステムの開発。

- 遠隔モニタリングソリューションのための遠隔医療統合の拡大。

- ECMOトレーニングおよび認定プログラムのための病院との提携。

2035年までに、医療能力の向上を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本体外式膜型人工肺(ECMO)装置市場 エンドユーザー別展望

- 病院

- 外来手術センター

- 在宅医療環境

日本体外式膜型人工肺(ECMO)装置市場 コンポーネント別展望

- 膜型人工肺

- 血液ポンプ

- 熱交換器

日本体外式膜型人工肺(ECMO)装置市場 用途別展望

- 心臓補助

- 呼吸補助

- 心肺バイパス

日本体外式膜型人工肺(ECMO)装置市場 製品種類別展望

- 静脈動脈型ECMO

- 静脈静脈型ECMO

- 動脈静脈型ECMO

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 医療、用途別(百万米ドル)

4.1.1 心臓サポート

4.1.2 呼吸サポート

4.1.3 心肺バイパス

4.2 医療、エンドユーザー別(百万米ドル)

4.2.1 病院

4.2.2 外来手術センター

4.2.3 在宅医療環境

4.3 医療、製品種類別(百万米ドル)

4.3.1 静脈動脈型ECMO

4.3.2 静脈静脈型ECMO

4.3.3 動脈静脈型ECMO

4.4 医療分野、構成部品別(百万米ドル)

4.4.1 膜型酸素化装置

4.4.2 血液ポンプ

4.4.3 熱交換器 5

セクション V:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 メドトロニック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ゲティンゲ(スウェーデン)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 リバノバ(英国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 フレゼニウスSE(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 テルモ株式会社(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 マケット(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ニプロ株式会社(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 クリーブランド・メディカル・デバイス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 用途別日本市場分析

6.3 エンドユーザー別日本市場分析

6.4 製品種類別日本市場分析

6.5 コンポーネント別日本市場分析

6.6 医療分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 医療分野におけるDRO分析

6.9 医療分野における推進要因の影響分析

6.10 医療分野における抑制要因の影響分析

6.11 医療分野における供給/バリューチェーン

6.12 医療、用途別、2024年(シェア%)

6.13 医療、用途別、2024年~2035年(百万米ドル)

6.14 医療、エンドユーザー別、2024年(シェア%)

6.15 エンドユーザー別医療、2024年から2035年(百万米ドル)

6.16 製品種類別医療、2024年(シェア%)

6.17 製品種類別医療、2024年から2035年(百万米ドル)

6.18 医療、コンポーネント別、2024年(シェア率)

6.19 医療、コンポーネント別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 製品種類別、2025-2035年(百万米ドル)

7.2.4 構成部品別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携