❖本調査資料に関するお問い合わせはこちら❖

日本のファシリティマネジメント市場 – 2024-2031

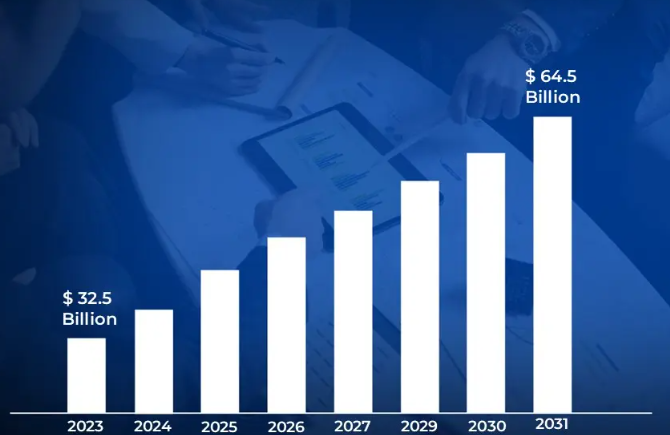

日本のファシリティマネジメント市場は、スマートビルディング技術の採用増加、職場効率化への注目の高まり、統合ファシリティマネジメントソリューションに対する需要の高まりなどを背景に、力強い成長の可能性を示しています。これにより、市場規模は2023年に325億米ドルを突破し、2031年には約645億米ドルに達する見込みです。

同市場は、デジタルトランスフォーメーションへの取り組み、持続可能性の要件、ビルシステムの複雑化により、大幅に拡大しています。施設管理ソリューションに対する需要の高まりにより、同市場は2024年から2031年にかけてCAGR 7.83%で成長します。

日本のファシリティマネジメント市場 定義/概要

ファシリティマネジメントとは、最適な機能性、安全性、効率性を確保するために、物理的空間、インフラ、組織資産の調整とメンテナンスを行うことです。ビルメンテナンス、空間計画、セキュリティ、エネルギー管理など、幅広いサービスが含まれ、企業、施設、集合住宅の運営ニーズをサポートします。

施設管理は、居住者にとって生産的で快適な環境づくりに不可欠です。メンテナンス、修繕、リソースの最適化に取り組むことで、シームレスな運営を実現します。これには、ユーティリティの管理、規制遵守の確保、IoTや自動化などのテクノロジーの導入によるプロセスの合理化、サービス提供の向上、コスト削減などが含まれます。

施設管理の未来は、テクノロジーと持続可能性の進歩とともに進化しています。スマート・ビル・ソリューション、AIを活用した分析、エネルギー効率の高い業務が業界標準になりつつあります。企業が持続可能なオペレーションと従業員の福利厚生を優先するにつれ、ファシリティマネジメントは、環境に配慮した取り組み、適応性の高いワークスペース、居住者の体験の向上にさらに焦点を当て、その成長とイノベーションを推進することになるでしょう。

デジタルトランスフォーメーションは日本のファシリティマネジメント市場の成長をどのように促進しますか?

デジタルトランスフォーメーションは、日本のファシリティマネジメント分野に革命をもたらし、ビルや施設の運用・保守方法を根本的に変えています。モノのインターネット(IoT)センサ、人工知能、クラウドコンピューティングの統合により、これまでにないレベルの自動化と業務効率が実現しました。施設管理会社では、HVACや照明からセキュリティや入退室管理に至るまで、さまざまなビルシステムをリアルタイムで監視・制御するスマートビル管理システムの導入が進んでいます。これらのデジタル・ソリューションは、予知保全機能を可能にし、ダウンタイムと保全コストを削減すると同時に、機器の寿命を延ばします。

ビルディング・インフォメーション・モデリング(BIM)とデジタル・ツインの採用により、施設管理者は物理的資産の仮想的な表現を作成できるようになり、施設運用のより良い計画、メンテナンス、最適化が可能になります。モバイル・アプリケーションとクラウド・ベースのプラットフォームは、施設管理者、サービス・プロバイダー、ビル居住者間のコミュニケーションとコラボレーションを強化しています。データ分析とAI主導の洞察の導入は、スペース利用、エネルギー消費、リソース配分について、組織がより多くの情報に基づいた意思決定を行うのに役立っています。日本企業は特に、異なる場所にある複数の施設を管理し、集中制御と監視機能を提供できる統合デジタル・プラットフォームの開発に注力しています。このデジタル変革はまた、新たなサービスモデルの開発を促進し、施設管理分野のテクノロジープロバイダーやシステムインテグレーターにチャンスをもたらしています。

持続可能性とエネルギー効率への注目は、日本の施設管理市場の成長にどのような影響を与えていますか?

持続可能性とエネルギー効率は、規制要件と企業の環境コミットメントの両方を反映し、日本の施設管理市場の中心的な原動力となっています。施設管理プロバイダーは、厳しい環境基準を満たし、二酸化炭素排出量を削減するために、グリーンビルディングの実践や持続可能な運営をサービス内容に取り入れるようになってきています。AI主導の最適化アルゴリズムを備えた高度なエネルギー管理システムの導入により、エネルギー消費パターンのリアルタイム監視と調整が可能になります。企業は施設管理戦略の一環として、再生可能エネルギーの統合、廃棄物削減プログラム、節水イニシアチブに投資しています。

ネット・ゼロ・エミッション目標の達成が重視されるようになったことで、環境コンプライアンスと持続可能性報告に焦点を当てた専門サービスの開発が進んでいます。施設管理者は、メンテナンスや改修プロジェクトで循環型経済の原則を採用し、リサイクル可能な材料や持続可能な調達方法を優先しています。スマート照明システム、エネルギー効率の高いHVACソリューション、自動ビル制御などのグリーン技術の統合は、施設管理業務の標準的な慣行となりつつあります。日本の施設管理プロバイダーも、環境パフォーマンスを測定・改善するための包括的な持続可能性評価ツールやフレームワークを開発しています。持続可能性への注目がビル管理技術の革新を促し、環境配慮型施設管理ソリューションの新たな市場機会を生み出しています。

カテゴリー別アキュメンス

統合サービスの重要性の高まりは、サービスタイプ別セグメントの成長をどのように促進するか?

日本のファシリティマネジメント市場における統合サービス分野は、包括的で単一ソースのファシリティマネジメント・ソリューションに対する企業の嗜好の高まりに後押しされ、大きな成長を遂げています。このアプローチは、ハードサービス(メンテナンス、エンジニアリング)とソフトサービス(清掃、警備)を統合管理するもので、効率性と費用対効果の向上を実現します。統合型サービス・プロバイダーは、高度なテクノロジー・プラットフォームを活用して複数のサービスラインを調整し、さまざまな施設タイプでシームレスなオペレーションを実現しています。

統合ソリューションに対する需要は、施設管理業務の標準化とベンダー管理の複雑性の軽減を目指す大企業や複数施設を持つ組織で特に高まっています。サービスプロバイダーは、予知保全、スペース管理、持続可能性イニシアチブを統合した高度なサービス提供モデルを開発しています。さまざまな施設管理機能を統合することで、より良いリソース配分、サービス品質の向上、運用の可視化が可能になります。組織は、中核となる事業目標をサポートし、職場体験を向上させる上で、統合ファシリティマネジメントの戦略的価値をますます認識するようになっています。また、統合サービスのトレンドは、サービス提供プラットフォームのイノベーションを促進し、テクノロジーによるサービス差別化の機会を市場に生み出しています。

商業部門の優位性はエンドユーザー・セグメントの拡大をどのように促進するか?

商業施設セクターは日本の施設管理市場を引き続き支配しており、その原動力となっているのは、近代的な商業ビルの複雑化とワークプレイスの最適化に対する関心の高まりです。商業施設の所有者や管理者は、建物の性能を高め、運用コストを削減し、居住者の満足度を向上させるために、先進的な施設管理ソリューションに多額の投資を行っています。このセクターの成長は、スマートビルディング技術の採用の高まりと、変化するワークプレイスダイナミクスに対応した効率的なスペース管理の必要性によってさらに加速しています。

ファシリティマネジメントプロバイダーは、オフィスビル、小売スペース、複合施設など、さまざまな商業施設に特化したソリューションを開発しています。健康的で生産性の高い職場環境の構築が重視される中、高度な空気品質モニタリング、スペース利用分析、居住者の快適性管理システムへの需要が高まっています。商業施設の管理者は、企業の環境目標を達成し、運営コストを削減するために、持続可能性への取り組みやエネルギー効率の改善にますます力を入れるようになっています。柔軟なワークスペース・ソリューションとアクティビティベースのワークコンセプトの統合により、施設管理サービスに対する新たな要件が生まれつつあります。市場のプレーヤーは、進化する商業セクターのニーズに対応するため、従来の施設管理とワークプレイス体験管理を組み合わせた革新的なサービス提供モデルを開発しています。

国/地域別アキュメンス

商業活動の集中はファシリティマネジメント市場における東京地域の優位性をどのように促進するか?

日本のファシリティマネジメント市場における東京の優位性は、商業施設、企業本社、高度なビルインフラが集中していることに支えられています。高層オフィスビル、ショッピングセンター、複合施設などの豊富なポートフォリオにより、高度なファシリティマネジメント・サービスへの需要が高まっています。大手施設管理プロバイダーは、この地域の多様な顧客基盤にサービスを提供するため、東京にイノベーションセンターと運営拠点を設立しています。多国籍企業やテクノロジー企業の存在が、先進的な施設管理ソリューションやスマートビルディング技術の導入を後押ししています。東京の厳しい建築規制と持続可能性要件は、施設管理プロバイダーに、より洗練されたサービス提供とコンプライアンス管理能力の開発を促しています。

都市再開発とスマートシティ構想に注力する東京は、ファシリティマネジメントの革新とサービス拡大の新たな機会を生み出しています。ファシリティマネジメント企業は、東京の高度なデジタルインフラを活用し、IoT対応のビル管理ソリューションや遠隔監視機能を導入しています。東京には熟練した労働力と技術的な専門知識が集中しており、革新的なファシリティマネジメント・ソリューションの開発と導入をサポートしています。東京が世界的なビジネスハブとして進化を続ける中、東京のファシリティマネジメント市場は、技術の進歩とサービスの革新を通じて、リーダーとしての地位を維持していくことが期待されます。

産業の成長が大阪地域の拡大を牽引?

大阪地域のファシリティマネジメント市場は、強固な産業基盤と継続的な経済開発イニシアチブに牽引され、力強い成長を遂げています。この地域の多様な製造業と拡大する商業インフラは、専門的な施設管理サービスに対する需要の増加を生み出しています。地元の施設管理プロバイダーは、大阪の産業・商業施設特有の要件に対応するため、業界に特化したソリューションを開発しています。産業オートメーションとスマート・マニュファクチャリングへの注目が、高度な施設管理技術と予知保全ソリューションの導入を促進しています。施設管理会社は、複雑な産業環境や特殊な技術施設を管理する専門知識の開発に投資しています。

この地域では、持続可能な産業開発が重視されているため、環境に配慮した施設管理ソリューションやエネルギー効率化サービスの機会が生まれています。市場のプレーヤーは、産業施設の運用効率を向上させ、環境への影響を軽減するために、高度な監視・制御システムを導入しています。大阪の物流・流通セクターの成長は、倉庫や配送センター向けの専門的な施設管理サービスへの需要を生み出しています。これらの要因は、現在進行中のインフラ整備や産業近代化の取り組みと相まって、大阪の施設管理市場の継続的な成長に向けて位置付けられています。

競争環境

日本の施設管理市場は、多様なプレーヤーが市場シェアを争っていることを特徴とする、ダイナミックで競争の激しい市場です。これらのプレーヤーは、提携、合併、買収、政治的支援などの戦略的プランの採用を通じて、その存在感を確固たるものにしようと躍起になっています。これらの企業は、多様な地域の膨大な人口に対応するため、製品ラインの革新に注力しています。

日本の施設管理市場で事業を展開している著名な企業には、以下のような企業があります:

-

- Azbil Corporation

- ADEN Services Japan

- Mitsubishi Estate Co., Ltd.

- Mitsui Fudosan Facilities Co., Ltd.

- ABLE Facility Management

- Tokyu Community Corp

- NTT Facilities

- Sumitomo Fudosan Tatemono Service Co., Ltd.

- JLL Japan

- CBRE Japan

最新動向

- 2024年2月、アズビル株式会社がAIを活用したファシリティマネジメントプラットフォームの提供を開始。

- 2024年3月、ADENサービスジャパンがサステナブルなファシリティマネジメントソリューションを拡充。

- 2024年4月、三菱地所が新スマートビルマネジメントシステムを導入

- 2024年5月、NTTファシリティーズが先進的なIoT監視ソリューションを導入。

日本のファシリティマネジメント市場:カテゴリー別

サービスの種類別

- ハードサービス

- ソフトサービス

- 統合サービス

エンドユーザー

- 商業

- 産業

- インスティテューショナル

- ヘルスケア

展開モデル

- インハウス

- アウトソーシング

- ハイブリッド

地域

- 東京

- 大阪

- 名古屋

- 福岡

1 日本ファシリティマネジメント市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査手法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本のファシリティマネジメント市場、展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 制約要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本のファシリティマネジメント市場:サービス種類別

5.1 概要

5.2 ハードサービス

5.3 ソフトサービス

5.4 統合サービス

6 国内ファシリティマネジメント市場:エンドユーザー別

6.1 概要

6.2 商業

6.3 産業用

6.4 施設

6.5 医療

7 日本のファシリティマネジメント市場:展開モデル別

7.1 概要

7.2 インハウス

7.3 アウトソーシング

7.4 ハイブリッド

8 国内ファシリティマネジメント市場:地域別

8.1 概要

8.2 東京

8.3 大阪

8.4 名古屋

8.5 福岡

9 日本のファシリティマネジメント市場、競争環境

9.1 概要

9.2 各社市場ランキング

9.3 主要開発戦略

10 企業プロファイル

10.1 アズビル株式会社

10.1.1 概要

10.1.2 業績

10.1.3 製品展望

10.1.4 主要な開発

10.2 エーデンサービスジャパン

10.2.1 概要

10.2.2 業績

10.2.3 製品展望

10.2.4 主な展開

10.3 三菱地所株式会社

10.3.1 概要

10.3.2 業績

10.3.3 製品展望

10.3.4 主な展開

10.4 三井不動産ファシリティーズ(株

10.4.1 概要

10.4.2 業績

10.4.3 製品展望

10.4.4 主な展開

10.5 エーブル・ファシリティ・マネジメント

10.5.1 概要

10.5.2 業績

10.5.3 製品展望

10.5.4 主な展開

10.6 東急コミュニティー

10.6.1 概要

10.6.2 業績

10.6.3 製品展望

10.6.4 主な展開

10.7 NTTファシリティーズ

10.7.1 概要

10.7.2 業績

10.7.3 製品展望

10.7.4 主な展開

10.8 住友不動産建物サービス(株

10.8.1 概要

10.8.2 業績

10.8.3 製品展望

10.8.4 主な展開

10.9 JLLジャパン

10.9.1 概要

10.9.2 財務パフォーマンス

10.9.3 商品展望

10.9.4 主な展開

10.10 シービーアールイージャパン

10.10.1 概要

10.10.2 業績

10.10.3 商品展望

10.10.4 主な展開

11 主要開発

11.1 製品の上市/開発

11.2 合併と買収

11.3 事業拡大

11.4 パートナーシップと提携

12 付録

12.1 関連研究

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖