❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の熱性けいれん治療薬市場規模は63.0百万米ドルと推定されております。

熱性けいれん市場は、2025年の6,532万米ドルから2035年までに9,375万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)3.68%を示すと予測されています。

主要な市場動向とハイライト

日本の熱性けいれん市場は、医療意識の高まりと医療技術の進歩により成長を遂げております。

- 本市場は、小児における熱性けいれんの発生率上昇が特徴であり、効果的な管理ソリューションへの需要拡大を示しております。

- 小児医療における技術的進歩により、治療選択肢が拡大し、患者の治療成果が向上しております。

- 熱性けいれんに対する保護者の懸念の高まりが、教育リソースや支援サービスへの需要拡大を促しております。

- 政府の施策と支援、ならびに新たな治療選択肢の出現が、市場拡大を牽引する主要な推進要因となっております。

主要企業

Pfizer Inc (US), GlaxoSmithKline plc (GB), Novartis AG (CH), Sanofi S.A. (FR), Bristol-Myers Squibb Company (US), Johnson & Johnson (US), AstraZeneca PLC (GB), Eli Lilly and Company (US)

日本の熱性けいれん市場動向

日本の熱性けいれん市場は、保護者や医療従事者における疾患への認識が高まっていることが特徴です。この認識の向上により、診断頻度が増加していると考えられます。その結果、より多くの治療選択肢が模索されています。特に生後6ヶ月から5歳までの小児における熱性けいれんの有病率の高さは、医療従事者が効果的な管理戦略に注力する要因となっております。その結果、この疾患に直面する家族向けの教育リソースや支援システムに対する需要が高まっているようです。さらに、医療技術や治療手法の進歩が患者の転帰改善に寄与し、市場動向に影響を与える可能性があります。加えて、日本の規制環境は変化しつつあり、熱性けいれん市場にも影響を及ぼす可能性があります。政府は小児医療を優先課題と位置付けており、この分野の研究開発資金が増加する可能性があります。この重点化により、医薬品や非薬物療法を含む治療法の革新が促進されるかもしれません。医療政策が適応を続ける中、熱性けいれん市場のステークホルダーは成長と協業の新たな機会を見出し、最終的にはこの症状に悩む患者と家族に利益をもたらすでしょう。

認知度と教育の向上

日本において、発熱性けいれんに関する保護者と医療従事者の認識が顕著に高まっています。この傾向は、ご家族が情報や支援を求める中で、診断と管理におけるより積極的なアプローチにつながっていると考えられます。

規制の動向

日本の進化する規制環境は、小児医療の取り組みを後押ししているようです。これにより、発熱性けいれんに関連する研究への資金援助と支援が強化され、革新的な治療法の選択肢につながる可能性があります。

技術的進歩

医療技術の進歩が発熱性けいれん市場に影響を与えている可能性があります。新しい診断ツールや治療手法は患者の転帰を改善し、効果的な管理戦略への需要を高める可能性があります。

日本の発熱性けいれん市場を牽引する要因

新たな治療法の選択肢

発熱性けいれん市場では、日本の影響を受けた子どもたちのケアを再構築する可能性のある新たな治療法の選択肢が急増しています。薬物療法および非薬物療法における最近の進展は、熱性けいれん管理の新たな道筋を提供しています。けいれんの根本原因を標的とする革新的な薬剤が導入され、患者の転帰改善が期待されています。さらに、バイオフィードバックなどの非侵襲的処置や保護者向け教育プログラムも注目を集めています。こうした治療法の多様化は、投資や研究努力を惹きつけ、熱性けいれん市場のさらなる成長を促進する可能性があります。

保護者の懸念の高まり

日本では、熱性けいれんに対する保護者の懸念の高まりが、関連する医療製品・サービスの市場を牽引しています。保護者は熱性けいれんに伴う潜在的なリスクについてより多くの情報を得るようになり、警戒心が高まるとともに効果的な管理ソリューションへの需要が増加しています。この傾向は、保護者を対象とした市販薬や教育資料の売上増加に反映されています。医療提供者が保護者の問い合わせに対して個別対応の治療計画やリソースで応えることで、熱性けいれん市場はこの変化の恩恵を受ける可能性が高いです。認知度がさらに高まるにつれ、保護者の不安を軽減し、子どもの健康状態を改善する革新的な製品が市場に流入する可能性があります。

政府の取り組みと支援

日本の子どもの健康向上を目的とした政府の取り組みが、熱性けいれん市場の成長に寄与しています。熱性けいれんに関する認知度向上と早期介入戦略の促進を目的とした、様々な公衆衛生キャンペーンや資金援助プログラムが実施されています。これらの取り組みにより、医療従事者や一般市民の熱性けいれんに対する理解が深まることが期待されます。その結果、熱性けいれん市場における研究開発への資源配分が増加する可能性があります。政府の児童保健への取り組みは、市場拡大に有利な環境を創出し、官民連携を促進すると期待されます。

小児医療の進歩

日本の小児医療の進歩は、熱性けいれん市場に好影響を与えています。医療インフラの強化と医療サービスへのアクセス改善により、熱性けいれんの診断と管理が向上しました。専門の小児医療ユニットの導入や医療従事者向け研修プログラムにより、熱性けいれんの正確な識別が可能となりました。これにより治療法の需要増加が見込まれ、市場成長に寄与するでしょう。さらに、早期介入と予防医療の重視は、熱性けいれん管理におけるより積極的なアプローチを促進し、市場拡大につながると考えられます。

熱性けいれんの発生率上昇

日本における熱性けいれん市場は、小児の熱性けいれん発生率の上昇により成長を遂げております。最近の研究によれば、日本の小児の約3~5%が熱性けいれんを経験しており、特に生後6ヶ月から5歳までの年齢層で顕著です。この増加傾向は、熱性けいれん市場における効果的な治療法や管理戦略への需要を促進する可能性が高いです。保護者や医療従事者の疾患への認識が高まるにつれ、教育リソースや介入策へのニーズも拡大しております。その結果、製薬会社や医療機関は革新的な治療法や予防策の開発に注力しており、これが市場環境をさらに活性化させる可能性があります。

市場セグメントの洞察

種類別:単純性熱性けいれん(最大)対 複雑性熱性けいれん(最も急成長)

日本の熱性けいれん市場において、単純性熱性けいれんは最大のセグメントを占め、全体の大きなシェアを獲得しています。この優位性は、小児における単純性熱性けいれんの高い有病率に起因しており、医療従事者と研究者の双方の焦点となっています。一方、複雑性熱性けいれんはシェアこそ小さいものの、その影響性と診断率の上昇により注目を集めており、市場での存在感を高めています。これらのセグメントの成長傾向は、市場内のダイナミックな変化を示しています。認識の向上、医療診断技術の進歩、治療プロトコルの進化といった要因が、関心と市場拡大を牽引しています。さらに、小児医療への投資増加が単純性発熱性けいれんと複雑性発熱性けいれんの両セグメントに好影響を与えています。医療従事者がこれらの症状の認識と治療に熟達するにつれ、成長を続けるこれらのセグメントを牽引役として、市場は今後も進化を続けるでしょう。

単純性発熱性けいれん(主流) vs 複雑性発熱性けいれん(新興)

単純性熱性けいれんは、比較的短時間の持続と良性な性質が特徴であり、通常は後遺症なく回復するため、日本の熱性けいれん市場において主流の地位を占めています。その有病率の高さから、小児のけいれん発作管理を目的とした医療戦略における重要な焦点領域となっています。一方、複雑性熱性けいれんはより長い持続時間を示し、臨床的意義の幅が広いことから、新たな焦点領域と見なされています。これらの症例の診断および治療の増加は、医療インフラと認識の向上を反映しており、単純性熱性けいれんが依然として主流である一方、複雑性熱性けいれんが臨床的重要性と市場シェアの面で急速に追い上げていることを示しています。

治療種類別:薬物療法(最大)対救急医療(最速成長)

日本の熱性けいれん治療市場において、種類別セグメントでは薬剤療法が依然として最大の構成要素であり、患者における抗てんかん薬の広範な使用により大きなシェアを占めています。非薬剤療法も存在しますが、市場における割合は小さいです。熱性けいれんに対する即時介入の重要性に関する認識が高まるにつれ、救急医療の重要性が増しており、見過ごせない治療の重要な側面として位置づけられています。本セグメントの成長傾向は、医学研究の進展と新たな治療法の導入と密接に関連しております。熱性けいれんの発生率上昇が、効果的な治療ソリューションへの需要を大幅に押し上げております。さらに、医療アクセスの向上と迅速な救急対応システムの重視が救急医療セグメントを牽引し、緊急医療ニーズを効率的に解決する分野として、治療種類の中で最も急速に成長している領域となっております。

薬物療法(主流)対 救急医療(新興)

薬物療法、特に抗てんかん薬は、確立された有効性と使用の容易さから、日本の熱性けいれん市場において依然として主流の治療選択肢です。このカテゴリーは、熱性けいれんを効果的に管理・予防するために設計された多様な医薬品ソリューションが特徴です。一方、救急医療は、けいれん発生時の即時対応戦略に焦点を当てた重要な要素として台頭しています。医療従事者や介護者が迅速な介入を優先する中、この分野は次第に注目を集めています。発作管理に関する継続的な教育と救急ケアプロトコルの開発は、この分野の重要性を高める重要な推進力であり、包括的な患者ケアにおける両アプローチの意義を浮き彫りにしています。

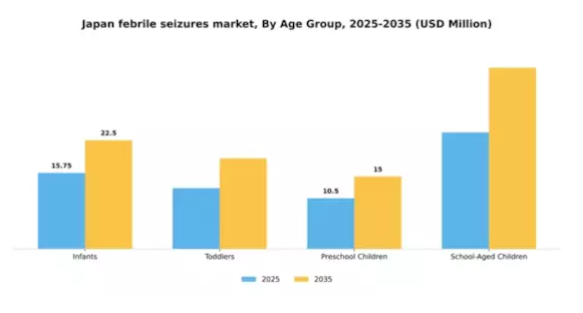

年齢層別:乳児(最大)対幼児(最速成長)

日本の熱性けいれん市場において、年齢層別の市場シェア分布を見ると、乳児がこのグループで熱性けいれんの発生率が高いため、最大のセグメントを占めています。この優位性は、乳児の生物学的脆弱性により発熱関連疾患への感受性が高いためと考えられます。一方、幼児は最も成長が速いセグメントとして台頭しており、この年齢層における認識と診断の増加が背景にあります。これは早期介入に焦点を当てた医療環境の変化を反映しています。年齢層セグメント内の成長傾向は、熱性けいれんに関する親の教育の向上や小児医療の進歩といった要因に大きく影響されています。啓発プログラムの増加に伴い、幼児層における迅速な診断と効果的な管理戦略への需要が急増しています。さらに、医療アクセスの向上も重要な役割を果たしており、保護者が子どものために医療相談を求める可能性が高まることで、幼児層セグメントの急速な拡大に寄与しています。

乳児(主力)対就学前児童(新興)

乳児は現在、日本の熱性けいれん市場において主力セグメントを占めており、その脆弱性から小児医療において大きな注目を集めている恩恵を受けています。この年齢層は入院率が高い傾向にあり、それゆえに本年齢層における熱性けいれんの理解に向けた研究やリソースがより多く投入されています。一方、就学前児童は新たな成長分野として台頭しつつあります。その発生率が次第に認識され、予防ケアや管理面において医療の関与が深まっているためです。医療界が本年齢層のリスクや症状について保護者への啓発に注力していることが、徐々にこの分野の市場ポジションを形成しており、啓発活動が定着するにつれて大きな成長可能性を育んでいます。

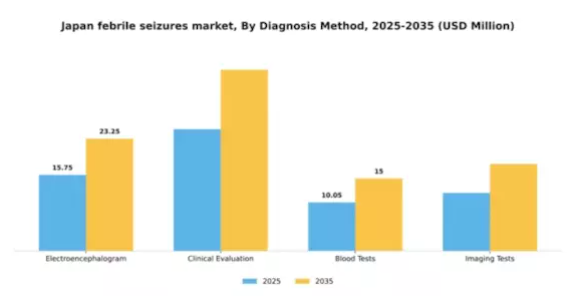

診断方法別:臨床評価(最大)対脳波検査(最速成長)

日本の熱性けいれん市場において、診断方法セグメントでは正確な診断のために多様な手段が採用されています。臨床評価は医療従事者による初期評価での広範な利用により、大きなシェアを占め市場をリードしています。一方、脳波検査は市場シェアでは最大ではありませんが、精度と信頼性を高める技術進歩により急速に普及が進んでいます。この分野の成長傾向は、小児における熱性けいれんの増加傾向と早期診断への重視の高まりによって牽引されています。画像検査や血液検査は重要であるものの、シェアと成長率では遅れをとっており、臨床評価と脳波検査手法への集中的な移行を示しています。この変化は、新技術の統合と診断ツールへの医療投資増加によってさらに加速されています。

臨床評価(主流)対 脳波検査(新興)

臨床評価は、その利用しやすさと包括的な患者歴・身体検査への依存度から、熱性けいれん診断の主要手段として主流の地位を占めています。この手段は症例を迅速に特定する効果性により、タイムリーな介入を可能にします。一方、脳波検査は、特にさらなる神経学的評価が必要な症例において、重要な診断ツールとして台頭しています。脳波検査は脳活動に関する詳細な情報を提供できるため、複雑な発作や非定型発作の症例において特に人気が高まっています。技術の進歩により脳波検査の精度と使いやすさが向上するにつれ、確立された臨床評価を補完する形で、診断プロセスにおけるその役割は拡大することが予想されます。

主要企業と競争環境

日本の熱性けいれん市場は、イノベーション、戦略的提携、患者中心のソリューションへの注力によって形成される競争環境が特徴的です。ファイザー社(アメリカ)、グラクソ・スミスクライン社(英国)、ノバルティス社(スイス)などの主要企業は、製品ラインの強化と市場プレゼンスの拡大に積極的に取り組んでいます。ファイザー社(アメリカ)は特に新規治療法の開発に注力しており、これは効果的な治療法への需要増大への対応と見られます。一方、グラクソ・スミスクライン社(英国)は、自社製品へのアクセス改善と競争力強化のため、現地医療提供者との戦略的提携を重視しています。ノバルティス社(スイス)もデジタルヘルス分野への投資を進めており、治療プロトコルへの技術統合が進む傾向が示唆され、これら全体がダイナミックな競争環境を形成しています。

事業戦略においては、製造の現地化やサプライチェーンの最適化が進み、効率性向上とコスト削減が図られています。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、大手企業は豊富なリソースを活用して市場での確固たる基盤を築いており、その影響力は非常に大きいと言えます。このような競争構造により、多様な患者様のニーズや嗜好に応える幅広い製品・サービスが提供されています。

2025年10月、ファイザー社(アメリカ)は、日本を代表する医療提供機関との戦略的提携を発表し、熱性けいれんの新たな治療法共同開発に着手しました。この連携により、同社の研究能力が強化され、開発プロセスが加速することが期待されており、地域における未充足医療ニーズへの積極的な対応姿勢を示しています。このような提携は、市場浸透や患者へのアプローチを促進し、ファイザー社の競争優位性をさらに強化する可能性があります。

2025年9月、グラクソ・スミスクライン社(英国)は、熱性けいれんとその管理について保護者を教育することを目的とした新たなデジタルプラットフォームを立ち上げました。この取り組みは、同社をこの分野における思想的リーダーとして位置付けるだけでなく、患者教育と関与への傾向の高まりを反映しています。介護者に知識を与えることで、グラクソ・スミスクライン社は、医療分野において極めて重要なブランドロイヤルティと信頼を育む可能性が高いと考えられます。

2025年8月、ノバルティスAG(スイス)は、医療従事者が熱性けいれんの診断と管理をより効果的に行うための新たなAI駆動型分析ツールを発表しました。この技術的進歩は、臨床現場に最先端ソリューションを統合し、患者の治療成果を向上させるという同社の取り組みを強調するものです。医療分野におけるAIの活用はますます普及しており、ノバルティスの取り組みは産業のベンチマークとなる可能性があります。

2025年11月現在、熱性けいれん治療薬市場における最新動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けております。企業間では、能力強化と市場拡大における協業の価値が認識され、戦略的提携がより一般的になりつつあります。今後の展望としては、競争の差別化が進化し、従来型の価格競争からイノベーション、技術進歩、サプライチェーンの信頼性へと移行する可能性が高いです。この転換により、企業が市場で自らを位置付ける方法が再定義され、革新的なソリューションを通じた価値提供の重要性が強調されるでしょう。

日本の熱性けいれん市場における主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本の熱性けいれん市場では重要な進展が見られました。特にグラクソ・スミスクライン社とファイザー社がてんかん管理薬の開発を進め、小児の熱性けいれんに対する治療選択肢を拡充しています。さらに大塚製薬は2023年10月、小児用における安全性と有効性を高める新たな治療アプローチに関する有望なデータを発表しました。三菱田辺製薬と武田薬品工業は、熱性けいれん治療薬への研究開発投資拡大により市場評価が向上したと報告しており、市場成長の影響も受けています。

過去数年間では、ブリストル・マイヤーズ スクイブ社が2022年1月に神経学領域のポートフォリオ強化を目的とした革新的医薬品候補を取得するなど、重要な動きが見られました。さらに、ロシュ社が臨床試験に投資したことは、治療手法の進歩への取り組みを示しています。こうした進歩的な状況に加え、厚生労働省の指針に沿った小児用医薬品開発を促進する医療政策の変化が相まって、日本の熱性けいれん市場における進化するダイナミクスをさらに支え、患者の治療成果の向上と主要産業プレイヤー間の競争的な成長を促進しています。

今後の見通し

日本における熱性けいれん市場の見通し

熱性けいれん市場は、治療選択肢に対する認識の高まりと進歩に牽引され、2024年から2035年にかけて年平均成長率(CAGR)3.68%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 遠隔患者モニタリングのためのテレヘルスプラットフォームの開発

- 新規治療法に向けた小児科に焦点を当てた臨床試験への投資

- 啓発キャンペーンのための教育機関との連携

2035年までに、市場は堅調な成長と治療アクセスの向上を達成すると予想されます。

市場セグメンテーション

日本熱性けいれん市場 種類別展望

- 単純性熱性けいれん

- 複雑性熱性けいれん

- 反復性熱性けいれん

日本における熱性けいれん市場 年齢層別見通し

- 乳児

- 幼児

- 就学前児童

- 学齢期児童

日本における熱性けいれん市場 治療の種類別見通し

- 薬物療法

- 非薬物療法

- 救急医療

日本における熱性けいれん市場 診断手段別見通し

- 脳波検査

- 臨床評価

- 血液検査

- 画像検査

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 建設、種類別(百万米ドル)

4.1.1 単純性熱性けいれん

4.1.2 複雑性熱性けいれん

4.1.3 再発性熱性けいれん

4.2 治療法種類別構造(百万米ドル)

4.2.1 薬物療法

4.2.2 非薬物療法

4.2.3 救急医療

4.3 年齢層別構造(百万米ドル)

4.3.1 乳児

4.3.2 幼児

4.3.3 就学前児童

4.3.4 学齢期児童

4.4 診断手段別市場規模(百万米ドル)

4.4.1 脳波検査

4.4.2 臨床評価

4.4.3 血液検査

4.4.4 画像検査

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 建設分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 ファイザー社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 グラクソ・スミスクライン社(英国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ノバルティスAG(スイス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 サノフィ S.A. (フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 ブリストル・マイヤーズ スクイブ社 (アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 アストラゼネカPLC(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 エリ・リリー・アンド・カンパニー(米国) (アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における治療種類別分析

6.4 日本市場における年齢層別分析

6.5 日本市場における診断手段別分析

6.6 建設分野における主要購買基準

6.7 MRFR の調査プロセス

6.8 建設分野における DRO 分析

6.9 建設分野における推進要因の影響分析

6.10 建設分野における抑制要因の影響分析

6.11 建設分野における供給/バリューチェーン

6.12 建設、種類別、2024年(%シェア)

6.13 建設、種類別、2024年から2035年(百万米ドル)

6.14 建設、治療種類別、2024年(%シェア)

6.15 建設、治療種類別、2024年から2035年(百万米ドル)

6.16 建設、年齢層別、2024年(シェア%)

6.17 建設、年齢層別、2024年から2035年(百万米ドル)

6.18 診断方法別建設費、2024年(%シェア)

6.19 診断方法別建設費、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 治療タイプ別、2025-2035年(百万米ドル)

7.2.3 年齢層別、2025-2035年(百万米ドル)

7.2.4 診断手段別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携