❖本調査資料に関するお問い合わせはこちら❖

分析によりますと、日本の光ファイバー部品市場規模は2024年に26億730万米ドルと推定されております。

日本の光ファイバー部品市場は、2025年の28億4936万米ドルから2035年までに71億米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)9.5%を示すと予測されております。

主要市場動向とハイライト

日本の光ファイバー部品市場は堅調な成長が見込まれております。この成長は技術進歩と接続性に対する需要の高まりによって牽引されております。

- 特に都市部において、高速接続性への需要が増加しております。

- 政府の施策によりインフラが強化されており、これは光ファイバーネットワークの拡大に不可欠です。

- サステナビリティとエコフレンドリーな取り組みは、光ファイバー部品の開発において不可欠な要素となりつつあります。

- 光ファイバー技術の進歩とインターネット普及率の向上が、市場成長の主要な推進力となっております。

主要企業

Corning (US), Furukawa Electric (JP), Sumitomo Electric (JP), CommScope (US), Nexans (FR), Prysmian Group (IT), OFS Fitel (US), TE Connectivity (CH), 3M (US)

日本の光ファイバー部品市場の動向

日本の光ファイバー部品市場は現在、技術の進歩と高速データ伝送への需要増加を背景に、顕著な変革期を迎えております。デジタルサービスの普及と通信インフラの拡充が、この成長を支える主要な要因です。組織や消費者双方がより高速で信頼性の高いインターネット接続を求める中、効率的な光ファイバーソリューションの必要性はますます明らかになっております。この傾向は、都市部と地方を問わずデジタル接続性を強化する政府の取り組みによってさらに後押しされており、より堅調な市場環境につながる可能性があります。さらに、持続可能性とエネルギー効率への重点が、光ファイバー部品市場の展望を形作っています。メーカーは、性能基準を維持しながら環境への影響を低減する革新的な材料や生産手段を模索しています。この環境に配慮した取り組みへの移行は、世界的な持続可能性目標に沿うだけでなく、環境意識の高い消費者層の拡大にも訴求しています。市場が進化する中、新規参入企業と既存企業双方が、新興技術や変化する消費者嗜好を活用する潜在的な機会を得て、継続的な拡大が見込まれます。

高速接続への需要の高まり

光ファイバー部品市場では、高速接続ソリューションへの需要が急増しています。この傾向は、クラウドコンピューティングやストリーミングアプリケーションを含むデジタルサービスへの依存度の高まりが主な要因です。企業や消費者がより高速なインターネット速度を求める中、先進的な光ファイバー技術の採用が市場で急増する可能性が高いです。

インフラ強化に向けた政府の取り組み

通信インフラの改善を目的とした政府の取り組みは、光ファイバー部品市場の形成において重要な役割を果たしています。特にサービスが行き届いていない地域における光ファイバーネットワークの拡張への投資は、高速インターネットへのアクセス拡大を促進すると期待されています。こうしたインフラ整備への注力は、メーカーにとって市場機会の拡大につながる可能性があります。

持続可能性とエコフレンドリーな取り組み

光ファイバー部品市場では、持続可能性への重視が高まっています。メーカーは生産工程において、エコフレンドリーな手法や材料の採用を拡大しています。この変化は環境問題への対応となるだけでなく、持続可能な製品を優先する消費者の要求にも応え、購買決定に影響を与える可能性があります。

日本の光ファイバー部品市場の推進要因

インターネット普及率の向上

日本の光ファイバー部品市場は、国内におけるインターネット普及率の向上に大きく影響を受けています。世帯の90%以上がインターネットにアクセスできる状況下で、高速接続への需要は過去最高水準に達しています。これにより、サービスプロバイダーがより高速で信頼性の高いインターネットサービスへの消費者期待に応えるため、光ファイバーインフラへの大規模な投資が進められています。この傾向により、光ファイバー部品市場は年間約7%の成長率が見込まれています。より多くの企業や個人がデジタルサービスに依存するにつれ、堅牢な光ファイバーソリューションの必要性がますます重要となり、市場の拡大をさらに促進しています。

スマートシティ構想への注力

日本のスマートシティ開発への取り組みは、光ファイバー部品市場に大きな影響を与えています。これらの構想は、技術を通じて都市生活を向上させることを目指しており、堅牢な通信ネットワークを必要とします。光ファイバー部品は、交通管理や公共安全など様々なアプリケーションにおける効率的なデータ転送を可能にするスマートシティの基盤として不可欠です。政府はこれらのプロジェクトに多額の資金を投入しており、今後数年間で市場成長を推定8%押し上げると見込まれます。都市間の相互接続が進むにつれ、高度な光ファイバーソリューションへの需要は引き続き高まり、光ファイバー部品市場の重要性がさらに確固たるものとなるでしょう。

データセンターからの需要拡大

日本の光ファイバー部品市場は、データセンターからの需要拡大にも牽引されています。クラウドコンピューティングやビッグデータ分析が普及する中、データセンターでは膨大なデータ量を処理するための高速で信頼性の高い接続性が求められています。光ファイバー技術は、優れた帯域幅能力と低遅延性から優先的に採用されています。データセンターがインフラに光ファイバーを導入する動きが加速するにつれ、光ファイバー部品市場は約9%の拡大が見込まれています。この傾向は、デジタル経済を支える上で光ファイバー技術が果たす重要な役割を浮き彫りにしており、光ファイバー部品市場において不可欠な要素となっています。

通信分野での採用拡大

日本の通信分野は、光ファイバー部品市場の主要な推進力です。モバイルおよびブロードバンドサービスが進化するにつれ、データ伝送を支える大容量光ファイバーネットワークへの需要が高まっています。日本政府は光ファイバー技術を多用する5Gネットワークの拡大を推進しており、この取り組みにより光ファイバー部品の需要急増が見込まれ、今後数年間で10%の市場成長が予測されています。通信事業者はインフラの高度化に多額の投資を行っており、これにより先進部品の需要が増加し、光ファイバー部品市場に直接的な恩恵をもたらしています。

光ファイバー技術の進歩

日本の光ファイバー部品市場は、急速な技術進歩により急成長を遂げています。製造プロセスや材料における革新により、より効率的で耐久性の高い光ファイバー部品が開発されました。例えば、曲げ不感性ファイバーの導入により、設置の柔軟性と性能が向上しています。2025年までに、これらの進歩を原動力として、市場は約8.5%のCAGRで成長すると予測されています。さらに、光ファイバーシステムへのAIやIoTなどの先進技術の統合は、その機能を強化し、様々な分野での需要を高めています。この傾向は、企業が競争力を維持するために研究開発に投資する中、光ファイバー部品市場の堅調な将来を示しています。

市場セグメントの洞察

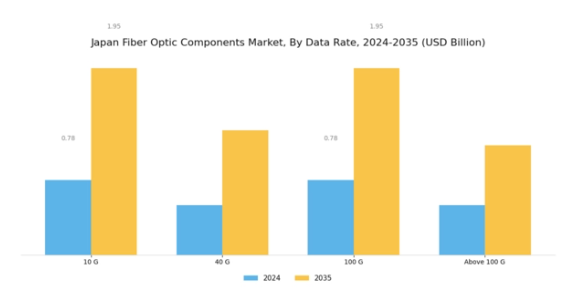

光ファイバー部品市場のデータレートに関する洞察

日本の光ファイバー部品市場におけるデータレートセグメントは、高速インターネットや先進的な通信サービスへの需要増加に伴い大きく進化している国内の接続環境全体において、極めて重要な役割を担っています。技術主導型の国である日本において、クラウドコンピューティング、モノのインターネット(IoT)、スマートシティ構想の普及により、光ファイバー部品市場は著しい成長を遂げています。

こうした進展に伴い、堅牢なデータ伝送能力が不可欠となり、10G、40G、100G、100G超といった各種データレート分類の重要性が高まっています。基盤層と見なされることが多い10Gセグメントは、特に信頼性の高い伝送が不可欠な企業ネットワークやデータセンターにおいて、数多くのアプリケーションを支えています。一方、40G技術は、金融やメディアなどの産業を中心に、増加するデータ需要に対応する橋渡し役として注目を集めています。

100Gセグメントは、ネットワークインフラの最適化を目指す大規模データセンターを含む、幅広いアプリケーション向けに高帯域幅を提供する点で際立っています。

100Gを超える領域は、超高速データ転送に対応する重要な進化段階であり、特に日本が通信および高速インターネットサービス分野における国際競争力の強化を目指す中で重要性を増しています。このセグメンテーションにより、特定の市場ニーズや技術進歩に合わせたソリューションの提供が可能となります。5Gインフラおよびそれ以降の技術への移行が加速する中、これらの高データレートを支える光ファイバーへの需要が高まっています。

その結果、日本の光ファイバー部品市場では、この成長軌道を維持する技術革新に向けた研究開発への多額の投資が進められています。一方で、インフラの更新やコスト管理といった課題にも取り組んでいます。全体として、データレートセグメントは現在の技術進歩を反映するだけでなく、日本の通信産業における将来のイノベーションの基盤を築き、光ファイバー分野に関わる企業にとって様々な機会を明らかにしています。

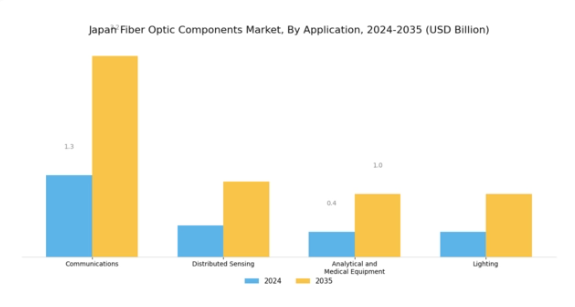

光ファイバー部品市場の応用分野に関する洞察

日本の光ファイバー部品市場は多様な応用分野を有し、通信、分散型センシング、分析・医療機器、照明を中心に様々な産業で重要な役割を果たしています。通信分野では、光ファイバー部品は高速インターネットや通信サービスに不可欠であり、日本の都市部と地方を問わず接続性を大幅に向上させています。

分散センシングは重要なトレンドとして台頭しており、インフラの健全性や環境変化といった重要分野におけるリアルタイム監視を可能にし、日本の防災戦略に貢献しています。分析・医療機器分野では、光ファイバーが高度な診断ツールや精密な外科用器具を実現し、医療の質と効率を向上させていることから、その重要性がますます高まっています。さらに照明分野では、光ファイバーを活用した革新的な照明ソリューションが勢いを増しており、省エネルギー性と美的デザインを両立させることで、日本の持続可能性への取り組みと調和しています。

総じて、これらの多様な応用分野は現代のニーズに応えるだけでなく、日本の光ファイバー部品市場における将来の技術発展の基盤を築いています。

光ファイバー部品市場の種類別インサイト

日本の光ファイバー部品市場は大幅な成長が見込まれており、様々な種類がこの進化を牽引する上で重要な役割を果たしています。ケーブルは光ファイバーシステムの基幹として効率的なデータ伝送を確保し、設計と効率性において著しい進歩を遂げています。増幅器は信号範囲の拡張に不可欠であり、特に長距離での明瞭な通信維持が重要な通信分野で活用されています。

アクティブ光ケーブルは、最小限の遅延で高速データ転送を可能にする能力により注目を集めており、信頼性の高いネットワークソリューションへの需要増加に対応しています。スプリッターは信号を複数の経路に効率的に分配するため、ネットワークインフラに不可欠です。コネクターは異なるシステム間のシームレスな接続を確保する主要部品であり、システム全体の信頼性と性能向上に貢献しています。

送受信機は送信機と受信機を統合した装置であり、光ファイバーが多様なネットワーク環境に適応することを可能にする重要な役割を担い、日本の高速インターネットサービスの成長を支えています。市場におけるこれらの多様な種類は、様々な分野で進行中のデジタルトランスフォーメーションの影響を受けており、現代の通信ネットワークの要求に応えるため、光ファイバー技術の革新と普及を推進しています。

主要企業と競争環境

日本の光ファイバー部品市場は、急速な技術進歩と高速データ伝送需要の増加を背景に、活発な競争環境が特徴です。コーニング(アメリカ)、古河電気工業(日本)、住友電気工業(日本)といった主要企業が最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。コーニング(アメリカ)は、特に先進的光ファイバー技術におけるイノベーションと製品開発に注力しています。一方、古河電気工業(日本)は、サプライチェーン能力を強化するため、地域展開と戦略的パートナーシップを重視しています。住友電気工業(日本)は、デジタルプラットフォームの強化を通じて業務の効率化と顧客エンゲージメントの向上を目指す、デジタルトランスフォーメーション(DX)の取り組みに注力しているようです。これらの戦略が相まって、技術革新と業務効率化を中核とした競争環境が形成されています。事業戦術面では、各社は製造の現地化によりリードタイム短縮とサプライチェーン最適化を進めており、これは中程度の分散状態にある市場において特に重要です。競争構造は既存企業と新興企業の両方の存在に影響を受けており、市場シェア維持には協業や戦略的提携が不可欠な状況を生み出しています。これらの主要プレイヤーの総合的な影響力が市場動向を形作り、原材料コストの変動や顧客ニーズの変化といった課題への対応を促しています。

10月にはコーニング(アメリカ)が、先進的光ファイバーの生産能力拡大を目的とした日本国内の新製造施設への大規模投資を発表しました。この動きは、高速インターネット需要の高まりに対応する同社の能力強化だけでなく、サプライチェーンの回復力向上につながる現地生産への取り組みを強化する点で戦略的に重要です。このような投資は、グローバルなサプライチェーンの混乱に伴うリスクを軽減するため、企業が現地生産を優先する広範な傾向を示しています。

9月には古河電気工業(日本)が主要通信事業者との提携を発表し、5Gネットワーク向けに特化した次世代光ファイバーソリューションの開発を進めています。この協業は、古河電気工業を日本の5G展開の最前線に位置づけ、急速に進化する分野での市場シェア拡大の可能性を秘めており、極めて重要です。本提携は、通信インフラの特定ニーズに対応し、イノベーションを推進する上で戦略的提携が持つ重要性を浮き彫りにしています。

8月には住友電気工業(日本)が、光ファイバー製品の顧客対応強化と受注処理効率化を目的とした新たなデジタルプラットフォームを立ち上げました。この取り組みは、顧客体験と業務効率の向上を目指す産業内で高まるデジタル化の潮流を反映しています。デジタルツールへの投資により、住友電気工業は競争の激しい市場で差別化を図り、シームレスな顧客エンゲージメントへの需要増に対応していく見込みです。

11月現在、光ファイバー部品市場の競争動向としては、デジタル化、持続可能性、および人工知能(AI)の業務統合への強い注力が挙げられます。戦略的提携が市場構造を形作る傾向が強まっており、企業は相互補完的な強みを活用し、イノベーションを加速させています。今後、競争上の差別化は、価格競争から技術的進歩、サプライチェーンの信頼性、持続可能な実践への焦点移行へと進化すると予想されます。この移行は、イノベーションと適応性を優先する企業が市場のリーダーとして台頭する可能性を示唆しています。

日本光ファイバー部品市場の主要企業

産業動向

最近の動向として、日本光ファイバー部品市場では顕著な活動が見られます。特に日本電信電話株式会社(NTT)は、都市部を中心に増加する高速インターネット需要に対応するため、光ファイバーインフラの拡充に注力しています。東芝株式会社は、通信および産業用途の向上を目的として、先進的光ファイバーセンサーの研究開発を強化しております。

住友電気工業株式会社は最近、効率向上とコスト削減を目的とした自動化光ファイバー生産技術への戦略的投資を発表しました。M&Aに関しては、2022年10月にコーニング社が日本の光ファイバーケーブル生産施設を買収し、同地域における製造能力を強化したことを発表しております。

さらに2021年6月には、フジクラ株式会社が国内通信企業への出資を行い、急成長する光ファイバー分野における市場ポジションを強化しました。政府のデジタルインフラ強化施策に支えられた高速インターネット需要の増加を背景に、市場は堅調な成長軌道をたどっています。技術革新の継続と主要企業間の戦略的提携が相まって、日本光ファイバー部品市場の競争環境を形成しています。

今後の見通し

日本光ファイバー部品市場の将来展望

日本の光ファイバー部品市場は、高速データ伝送需要の増加と通信技術の進歩を背景に、2025年から2035年にかけて年平均成長率(CAGR)9.56%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 産業用途向け先進光ファイバーセンサーの開発。

- 都市部におけるFTTH(Fiber-to-the-Home)ネットワークの拡大。

- 次世代光部品の研究開発への投資。

2035年までに、本市場は大幅な成長を達成し、通信技術のリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本光ファイバー部品市場 種類別見通し

- ケーブル

- 増幅器

- アクティブ光ケーブル

- スプリッター

- コネクター

- トランシーバー

- その他

日本光ファイバー部品市場 データレート別見通し

- 10G

- 40G

- 100G

- 100G超

日本光ファイバー部品市場 用途別見通し

- 通信

- 分散型センシング

- 分析・医療機器

- 照明

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術、データレート別(百万米ドル)

4.1.1 10G

4.1.2 40G

4.1.3 100G

4.1.4 100G超

4.2 情報通信技術、用途別(百万米ドル)

4.2.1 通信

4.2.2 分散型センシング

4.2.3 分析・医療機器

4.2.4 照明

4.3 情報通信技術、種類別(百万米ドル)

4.3.1 ケーブル

4.3.2 増幅器

4.3.3 有効光ケーブル

4.3.4 分岐器

4.3.5 コネクター

4.3.6 トランシーバー

4.3.7 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 コーニング(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 古河電気工業(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 住友電気工業(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主な戦略

5.2.4 コムスコープ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主な戦略

5.2.5 ネクサンス(フランス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主な戦略

5.2.6 プリズミアン・グループ(イタリア)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 OFSフィテル(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 TEコネクティビティ(スイス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 3M(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるデータレート別分析

6.3 日本市場における用途別分析

6.4 日本市場における種類別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、データレート別、2024年(%シェア)

6.12 情報通信技術、データレート別、2024年から2035年 (百万米ドル)

6.13 情報通信技術、用途別、2024年(%シェア)

6.14 情報通信技術、用途別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、種類別、2024年(シェア率)

6.16 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 データレート別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携