❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の日本の光ファイバーセンサー市場規模は1億1400万米ドルと推定されております。

日本の光ファイバーセンサー市場は、2025年の1億2574万米ドルから2035年までに3億3500万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.3%を示すと予測されています。

主要市場動向とハイライト

日本の光ファイバーセンサー市場は、技術進歩と様々な分野での応用拡大を背景に、大幅な成長が見込まれております。

- 技術進歩により、日本の光ファイバーセンサーの性能と機能が向上しております。

- 医療分野では、特に患者モニタリングや診断において、光ファイバーセンサーの需要が高まっております。

- IoTとの統合が主要なトレンドとなり、様々な応用分野におけるリアルタイムのデータ収集・分析を可能にしております。

- 産業オートメーションの進展と環境モニタリングの取り組みの拡大が、光ファイバーセンサー市場の成長を推進する主要な要因となっております。

主要企業

OFS Fitel (US), Corning (US), Fujikura (JP), Siemens (DE), Schneider Electric (FR), Emerson Electric (US), TE Connectivity (CH), Honeywell (US), OptaSense (GB)

日本の光ファイバーセンサー市場の動向

日本の光ファイバーセンサー市場は現在、技術の進歩と様々な分野での需要増加に後押しされ、顕著な成長を遂げております。通信、医療、製造業などの産業では、その高い感度と信頼性から光ファイバーセンサーの採用が拡大しております。これらのセンサーがスマートインフラやIoTアプリケーションに統合されることが、この上昇傾向の重要な要因となっているようです。さらに、環境モニタリングや産業プロセスにおける安全性への重点化は、光ファイバー技術が提供する利点の認識が高まっていることを示唆しています。加えて、日本政府は光ファイバーセンサーの能力向上を目的とした研究開発イニシアチブを積極的に推進しています。この支援により、特に構造健全性監視や精密農業などの分野において、その応用範囲をさらに拡大するイノベーションが生まれる可能性があります。市場が進化するにつれ、産業と学術の連携が新たな解決策を生み出し、光ファイバーセンサー市場全体の競争力を高める可能性が高いと考えられます。将来の展望は有望であり、投資拡大と技術進歩により既存の応用分野が再定義され、新たな機会が創出される可能性があります。

技術的進歩

光ファイバー技術における最近の革新は、センサーの性能と能力を向上させています。材料と製造プロセスの発展により、より高感度で耐久性に優れたセンサーが実現され、環境モニタリングや構造健全性評価など、様々な応用分野で利用が進んでいます。

医療分野における需要拡大

日本の医療分野では、特に医療診断やモニタリングにおいて光ファイバーセンサーの需要が高まっています。これらのセンサーは非侵襲的なソリューションを提供し、患者の治療成果を向上させるとともにプロセスを効率化するため、より高度な医療技術への移行を示唆しています。

IoTとの統合

光ファイバーセンサーとモノのインターネット(IoT)技術の統合がより一般的になりつつあります。この傾向は、リアルタイムのデータと分析を提供できるよりスマートなシステムへの移行を示唆しており、複数の産業における意思決定プロセスを強化します。

日本の光ファイバーセンサー市場を牽引する要因

産業オートメーションの進展

日本における産業オートメーション化の進展が、光ファイバーセンサー市場の成長を促進しております。産業分野が効率性向上と運用コスト削減を図る中、高度なセンシング技術への需要が高まっております。光ファイバーセンサーは高精度かつ信頼性に優れ、製造工程における様々なパラメータの監視に最適です。企業が自動化ソリューションへの投資を拡大するにつれ、市場は年間約15%の成長率で拡大すると予測されています。この自動化への移行は生産性を向上させるだけでなく、高度な監視システムの統合を必要とし、光ファイバーセンサー市場をさらに推進しています。

通信分野の進展

日本の通信分野は急速な進展を遂げており、光ファイバーセンサー市場に好影響を与えています。高速インターネットや信頼性の高い通信ネットワークへの需要が高まる中、光ファイバー技術は不可欠なものとなりつつあります。光ファイバーセンサーはネットワーク性能の監視や最適な運用確保に活用されています。通信事業者がインフラのアップグレードに投資するにつれ、市場は約10%の成長が見込まれています。この成長は、データ伝送能力の強化と光ファイバーセンサーが提供する信頼性へのニーズに牽引されており、通信分野において重要な構成要素となっています。

環境モニタリングの取り組み

日本の環境持続可能性への取り組みは、光ファイバーセンサー市場に大きな影響を与えています。汚染削減や環境条件の監視を目的とした規制の強化に伴い、光ファイバーセンサーの需要は増加すると予想されます。これらのセンサーは、温度、圧力、化学組成など様々な環境パラメータに関するリアルタイムデータを提供可能です。産業や政府機関が環境基準に準拠するため、高度なモニタリングソリューションへの投資を進めることで、市場の拡大が見込まれます。この傾向により、今後数年間で約12%の市場成長が見込まれ、環境分野における光ファイバーセンサーの重要性が浮き彫りとなっています。

安全・セキュリティへの注目の高まり

日本における様々な分野での安全・セキュリティへの重視の高まりが、光ファイバーセンサー市場の成長に寄与しています。石油・ガス、運輸、建設などの産業では、重要インフラの監視と安全確保のために光ファイバーセンサーの採用が増加しています。これらのセンサーは温度、圧力、ひずみなどの変化を検知し、潜在的な危険の早期警告を提供します。組織が安全対策を優先し、高度な監視技術への投資を進めることで、市場は約14%の拡大が見込まれています。この傾向は、安全プロトコルの強化における光ファイバーセンサーの重要な役割を裏付けています。

研究開発活動の増加

光ファイバーセンサー市場は、日本における研究開発活動の増加の恩恵を受けています。学術機関や民間企業が革新的なセンサー技術に投資し、性能向上と応用範囲の拡大を図っています。この研究開発への注力は、感度と機能性を向上させた次世代光ファイバーセンサーの開発につながる可能性が高いです。新技術が登場し、医療、航空宇宙、構造物監視などの分野で幅広い応用が可能になるにつれ、市場は約11%の成長率を見込むことができます。この傾向は、光ファイバーセンサー市場のダイナミックな性質と将来の発展可能性を浮き彫りにしています。

市場セグメントの洞察

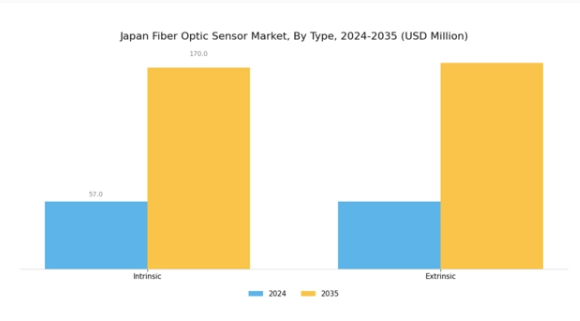

光ファイバーセンサー市場種類別分析

日本の光ファイバーセンサー市場は、種類に基づく重要なセグメンテーションを示しており、主に固有型センサーと外因型センサーで構成されています。技術進歩が著しい日本においては、産業オートメーション、構造健全性監視、環境センシングなど多様な用途における精密測定・監視の必要性から、両タイプの採用が顕著です。固有型センサーは、光ファイバー自体を検知素子として利用することで動作し、高い感度と電磁干渉に対する耐性を提供します。これにより、安全性が最優先される石油・ガスなどの分野における重要な用途に最適です。

一方、外部型センサーは、光ファイバーを通じて伝送される光信号の変化を検知するために外部デバイスを利用します。これにより、様々な条件が存在する環境において優れた性能を発揮します。この特性により、外因型センサーはインフラの構造健全性・健全性監視において極めて有用であり、特に日本のような地震多発地域では重要です。日本における光ファイバーセンサー市場の成長は、厳格な規制要件を遵守する分野を中心に、高度な監視ソリューションへの需要増大によって牽引されています。

内在型・外在型双方のセンサーの普及は、リアルタイムデータ取得のための先進技術導入を志向する市場動向を裏付けており、企業や政府機関の意思決定プロセスを支援します。これらの分野の重要性は、包括的なデータ収集を可能にし、様々な応用分野における運用効率と安全性の向上を促進する点で、過言ではありません。さらに、光ファイバー技術の進歩により、これらのセンサーの性能、信頼性、コスト効率が継続的に向上しており、主要産業におけるより広範な採用への道が開かれています。

全体として、日本がより自動化された未来へ向かう中、種類別セグメンテーションにおける光ファイバーセンサー市場は、大きな機会を迎えようとしており、日本の近代化と持続可能性へのビジョンに呼応し、現地市場のニーズとグローバル基準に沿ったイノベーションと技術開発を促進しています。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

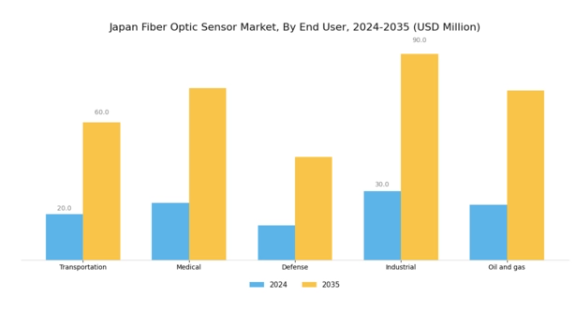

光ファイバーセンサー市場のエンドユーザー動向

日本の光ファイバーセンサー市場は、いくつかの主要なエンドユーザーセクターを中心に構成されており、多様でダイナミックな産業となっています。輸送分野は特に重要な領域であり、鉄道インフラやスマート交通管理などの監視システムに光ファイバーセンサーが不可欠な役割を果たし、安全性と効率性を向上させています。医療分野では、患者モニタリングや診断を含む様々な用途でこれらのセンサーが重要な役割を担っており、医療分野における技術の統合が進んでいることを反映しています。防衛分野では、安全な通信や検知システムのために光ファイバーセンサーに大きく依存しており、国家安全保障における重要性が強調されています。

産業分野においては、光ファイバーセンサーの導入により機械や環境条件のリアルタイム監視が可能となり、運用効率の向上に寄与しています。最後に、過酷な環境条件で知られる石油・ガス産業では、パイプラインの健全性監視や安全対策にこれらのセンサーが活用されています。全体として、日本の光ファイバーセンサー市場は、技術進歩と効果的な監視ソリューションへの需要増加を背景に、これらの分野で著しい成長を遂げています。

光ファイバーセンサー市場における構成要素の洞察

日本光ファイバーセンサー市場の構成要素セグメントは、光ファイバーシステムの機能性と効率性の基盤として、産業全体において極めて重要な役割を果たしております。このセグメント内では、受信機、送信機、光ファイバーケーブル、光増幅器がそれぞれ重要な価値を提供しております。受信機は光信号を検知し電気信号に変換することでデータ通信を可能にするため、極めて重要です。一方、送信機は光ファイバーネットワークを介したデータ送信を担い、高速通信と帯域幅の維持に不可欠です。

光ファイバーケーブルは信号伝送の媒体として機能し、信号損失の低減と性能向上に優れていることで知られています。これは日本の急速に進展する技術環境において特に重要です。光増幅器は伝送信号の強度を増幅し、日本のインフラが頻繁に必要とする長距離通信において極めて重要です。これらの構成要素の相乗効果は、データ伝送能力向上の高まるニーズに対応する上での総合的な重要性を示しており、通信、医療、産業オートメーションなど地域全体で増加する様々な用途の需要を支えています。

主要企業と競争環境

日本の光ファイバーセンサー市場は、技術進歩と通信・医療・産業用途など多様な分野での需要拡大を背景に、活発な競争環境が特徴です。OFS Fitel(米国)、コーニング(アメリカ)、フジクラ(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。OFS Fitel(アメリカ)は、リアルタイムデータ監視の需要拡大に対応するセンシング技術を中心に、製品開発におけるイノベーションに注力しております。コーニング(アメリカ)は、製品ラインの拡充と技術力強化のため、戦略的パートナーシップや協業を重視しております。一方、フジクラ(日本)は、強力な現地生産能力を活用し、サプライチェーンの最適化とコスト削減を図り、市場内での競争力を高めております。これらの戦略が相まって、競争環境は活発化しており、イノベーションと効率性の促進に寄与しております。

事業戦略面では、カスタマイズソリューションへの需要増加に対応するため、日本市場向け製造の現地化が進んでおります。また、サプライチェーンの最適化も重要課題であり、各社は業務効率の向上とリードタイム短縮を図っております。市場構造は中程度の分散状態にあり、複数の主要企業が影響力を発揮する一方、多数の小規模企業の存在が競争のダイナミクスを加速させています。これにより、革新性と迅速な対応力が最も重要視される環境が形成されています。

2025年10月、フジクラ(日本)は産業用途向けに設計された先進的光ファイバーセンサーの新製品ラインを発表しました。これは製造プロセスの業務効率向上に寄与することが期待されています。この戦略的展開は、フジクラの革新への取り組みと、市場の変化するニーズに対応する能力を強調するものです。これらの最先端センサーの導入により、同社は高性能センシングソリューションへの需要増大に応え、業界におけるリーダーとしての地位を確固たるものとすることを目指しています。

2025年9月、コーニング(アメリカ)は主要通信事業者との戦略的提携を締結し、次世代光ファイバーセンシング技術の開発を進めております。この協業によりスマートインフラソリューションの導入加速が見込まれ、技術革新を推進するパートナーシップ重視のコーニングの姿勢が反映されております。本提携はコーニングの製品ポートフォリオを強化するだけでなく、急速に進化する通信業界において有利な立場を確立するものでございます。

2025年8月、OFSフィテル(アメリカ)は光ファイバーセンサー生産専用新工場への投資により、日本における製造能力を拡大いたしました。この拡張は、OFSフィテルが生産の現地化を推進し、同地域における光ファイバーセンサーの需要増に対応する戦略を示すものです。製造拠点を拡大することで、同社はサプライチェーンの信頼性向上とリードタイム短縮を図り、市場における競争優位性の強化を目指しております。

2025年11月現在、光ファイバーセンサー市場の動向は、デジタル化、持続可能性、および人工知能(AI)のセンシング技術への統合によって大きく影響を受けています。企業は、イノベーションの推進と製品提供の強化における協業の価値を認識するにつれ、戦略的提携の重要性が増しています。今後、競争上の差別化は、価格競争から技術革新、信頼性、サプライチェーン効率への焦点移行へと進化する可能性が高いです。この移行は、研究開発と戦略的パートナーシップを優先する企業が、将来的により有利な立場に立てることを示唆しています。

日本光ファイバーセンサー市場の主要企業には以下が含まれます

産業動向

日本では、光ファイバーセンサー市場がここ数ヶ月で著しい成長と発展を遂げています。フジクラや三菱電機といった企業は、スマートインフラへの需要拡大を背景に、構造健全性監視から高精度温度検知に至る幅広い応用分野で革新を進めています。2023年4月には、コーニング社が低損失光ファイバー技術における進展を発表し、光ファイバーセンサーの性能向上を図りました。同時に、日立製作所は日本電信電話株式会社と提携し、通信およびデータ伝送向けに光ファイバーセンシングを活用した統合ソリューションの開発を進めています。

M&Aの動向では、沖電気工業がセンサー技術強化のための戦略的提携を模索していると報じられています。

さらに住友電気工業は、再生可能エネルギー分野への光ファイバー技術統合に注力し、日本の持続可能な開発への取り組みを反映したことで注目を集めました。ルメンタム・オペレーションズや横河電機などの企業による進歩も、様々な産業用途における市場拡大に重要な役割を果たしています。全体として、日本の光ファイバーセンサー市場は、技術革新の急速な進展と主要企業間の競争激化が特徴であり、センサー技術革新における日本のリーダーシップを裏付けています。

今後の展望

日本光ファイバーセンサー市場の将来展望

光ファイバーセンサー市場は、技術の進歩、自動化需要の増加、検知能力の向上を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.3%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 建設プロジェクトにおける構造健全性監視のための先進的光ファイバーセンサーの開発。

- リアルタイムエネルギー管理のためのスマートグリッド技術への光ファイバーセンサーの統合。

- 医療診断および患者モニタリングシステムにおける光ファイバーセンサーの応用拡大。

2035年までに、光ファイバーセンサー市場は、イノベーションと多様な応用分野に牽引され、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本の光ファイバーセンサー市場 種類別見通し

- 固有型

- 外部型

日本の光ファイバーセンサー市場 エンドユーザー別見通し

- 運輸

- 医療

- 防衛

- 産業

- 石油・ガス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 半導体・電子、種類別(百万米ドル)

4.1.1 内因性

4.1.2 外因性

4.2 半導体・電子、エンドユーザー別(百万米ドル)

4.2.1 輸送

4.2.2 医療

4.2.3 防衛

4.2.4 産業

4.2.5 石油・ガス

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 OFS Fitel(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 コーニング(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 フジクラ(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シーメンス(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シュナイダーエレクトリック(フランス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 エマーソン・エレクトリック(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 TEコネクティビティ(スイス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ハネウェル(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 OptaSense(英国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 半導体・電子の主要購買基準

6.5 MRFRの調査プロセス

6.6 半導体・電子のDRO分析

6.7 半導体・電子における推進要因の影響分析

6.8 抑制要因の影響分析:半導体・電子

6.9 供給/バリューチェーン:半導体・電子

6.10 半導体・電子、種類別、2024年(%シェア)

6.11 半導体・電子、種類別、2024年から2035年(百万米ドル)

6.12 半導体・電子、エンドユーザー別、2024年(シェア%)

6.13 エンドユーザー別半導体・電子市場規模、2024年~2035年(百万米ドル)

6.14 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携