❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の日本のフィブロスキャン市場規模は29億3400万米ドルと推定されております。

日本のフィブロスキャン市場は、2025年の30億8070万米ドルから2035年までに50億1900万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.0%を示すと予測されています。

主要な市場動向とハイライト

日本のフィブロスキャン市場は、技術進歩と非侵襲的診断法への需要増加を背景に、堅調な成長を遂げております。

- 特に肝臓疾患分野において、非侵襲的診断法への需要が高まっております。

- 技術進歩によりフィブロスキャン装置の精度と効率性が向上し、市場拡大に寄与しております。

- 規制環境の整備が進み、革新的なフィブロスキャン技術の迅速な承認が促進されております。

- 主な市場推進要因としては、肝臓疾患の有病率増加と予防医療への意識の高まりが挙げられます。

主要企業

Echosens (FR), FibroScan (FR), Siemens Healthineers (DE), GE Healthcare (US), Philips Healthcare (NL), Medtronic (US), Canon Medical Systems (JP), Hitachi Medical Systems (JP)

日本におけるフィブロスキャン市場の動向

日本のフィブロスキャン市場は現在、肝疾患の増加傾向と非侵襲的診断技術への関心の高まりを背景に、顕著な成長を遂げております。医療提供者が肝硬度や線維化の効率的な評価手段を求める動きが、フィブロスキャン技術への需要を牽引しております。この傾向は、フィブロスキャン装置の精度と信頼性を高める医療技術の進歩によってさらに後押しされております。その結果、病院や診療所では、患者様の治療成果向上と診断プロセスの効率化を図るため、これらの機器の導入が拡大しています。さらに、日本における規制環境は、肝臓疾患の早期発見・管理を推進する政府施策により、フィブロスキャン市場にとって有利な状況にあるようです。この支援的な枠組みは、革新的な医療ソリューションへの投資を促し、市場の拡大を促進しています。加えて、医療機器メーカーと医療機関との連携は、フィブロスキャン技術の流通と普及をさらに促進する可能性があります。総じて、非侵襲的医療診断技術への日本における広範な傾向を反映し、フィブロスキャン市場は継続的な成長が見込まれます。

非侵襲的診断法への需要増加

医療提供者と患者双方において、非侵襲的診断法への選好が高まっています。この傾向は、より安全で迅速、かつ快適な検査法へのニーズに起因しており、フィブロスキャン技術がこれを満たします。肝臓の健康に対する意識が高まる中、フィブロスキャン市場はこの変化の恩恵を受ける可能性が高いでしょう。

技術的進歩

フィブロスキャン技術の革新により、肝臓評価の精度と効率性が向上しています。新機能や改良されたアルゴリズムがデバイスに組み込まれ、より使いやすく効果的なものとなっています。この傾向から、医療機関が先進的なフィブロスキャンソリューションを導入するケースが増加する可能性があります。

支援的な規制環境

日本の規制環境は、フィブロスキャン市場にとってますます有利なものとなっています。肝臓疾患管理の改善を目的とした政府の取り組みは、フィブロスキャン技術の採用を促進する可能性が高いです。この支援的な環境は、医療分野における投資や連携の増加につながる可能性があります。

日本のフィブロスキャン市場を牽引する要因

高齢化人口の増加

日本における高齢化は、フィブロスキャン市場を牽引する重要な要素です。人口構造の変化に伴い高齢者が増加し、肝疾患を含む加齢に伴う健康問題の有病率が高まっています。高齢者は肝機能の定期的なモニタリングを必要とする疾患にかかりやすいため、フィブロスキャンのような非侵襲的診断ツールの重要性が増しています。医療システムは、高齢者のニーズに応えるため、臨床現場にフィブロスキャン装置をより多く導入することで、この人口動態の変化に適応していくでしょう。この傾向は、高齢患者の慢性疾患管理という医療の優先事項と合致するため、フィブロスキャン技術に対する持続的な需要を示唆しています。

政府の取り組みと資金援助

日本の医療インフラ改善を目的とした政府の取り組みは、フィブロスキャン市場に大きな影響を与えています。日本政府は診断能力向上のため、先進医療技術への投資を推進しております。例えば、革新的医療機器を対象とした資金援助プログラムが整備されており、フィブロスキャン技術も対象に含まれる可能性があります。この財政支援により、医療施設がフィブロスキャン装置を導入する意欲が高まり、診断サービスの拡充が期待されます。さらに、肝臓の健康に関する意識向上を目的とした公衆衛生キャンペーンも、早期診断や治療法を求める患者増加に伴い、フィブロスキャンサービスの需要拡大に寄与するでしょう。医療技術への総合的な投資は、フィブロスキャン市場の成長にとって好ましい環境を創出すると予測されます。

肝臓疾患の増加傾向

日本における肝臓疾患の発生率上昇は、フィブロスキャン市場にとって重要な推進要因です。肝炎や非アルコール性脂肪性肝疾患(NAFLD)などの病態がより広く見られるようになり、研究によれば成人人口の約25%がNAFLDの影響を受けている可能性があります。この健康問題の拡大は効果的な診断ツールを必要としており、それによりフィブロスキャン技術の需要が高まっています。医療提供者が患者の治療成果向上を目指す中、フィブロスキャンのような非侵襲的診断手段の採用が増加する見込みです。肝臓の硬さや線維化を評価する信頼性が高く効率的な手段を提供するフィブロスキャン市場は、肝臓の健康状態を示す重要な指標であるこれらの評価が可能となるため、この傾向から恩恵を受けると予想されます。

医療分野における技術統合

医療分野における先進技術の統合は、フィブロスキャン市場にとって極めて重要な推進要因です。人工知能(AI)や遠隔医療などの革新技術が診断プロセスでますます活用され、肝臓評価の精度と効率性が向上しています。AIが結果の解釈やより個別化された患者ケアの提供を支援できることから、フィブロスキャン技術もこうした進歩の恩恵を受ける可能性が高いです。さらに、遠隔診療の実施が可能となることで、特に日本の地方地域におけるフィブロスキャンサービスの利用促進が期待されます。医療提供者が患者アウトカムの改善に向けより高度なツールを導入する中、こうした技術的相乗効果がフィブロスキャン市場の成長を牽引すると見込まれます。

予防医療への意識の高まり

日本では予防医療への顕著な移行が進んでおり、これがフィブロスキャン市場に影響を与えています。国民の健康意識が高まる中、特に肝臓関連疾患の早期発見・予防が重視されるようになっております。この傾向は、フィブロスキャンのような非侵襲的診断ツールを組み込んだ健康診断やスクリーニング検査の増加に反映されております。医療は予防策としてフィブロスキャンを推奨する可能性が高く、これにより患者様における採用率が向上する見込みです。予防医療への広範な動きと連動し、個人が肝臓の健康状態を積極的にモニタリングしようとする動きから、市場では需要の急増が見込まれます。

市場セグメントの洞察

技術別:VCTE(最大シェア)対 CAP(最速成長)

日本のフィブロスキャン市場において、技術セグメントは多様な応用範囲を示しており、振動制御型過渡電位測定法(VCTE)が最大のシェアを占めています。VCTEは肝臓状態の評価における信頼性と精度で広く認知されており、医療提供者の間で好まれる選択肢となっています。一方、制御減衰パラメータ(CAP)は、迅速な測定能力と臨床ワークフローへの統合の容易さから注目を集め、重要なプレイヤーとして台頭しています。技術セグメントの成長傾向は、診断技術の進歩と肝疾患への認識向上によって牽引されています。医療システムが早期発見と非侵襲的処置に重点を置くようになるにつれ、CAPのような技術の採用が加速しています。人口における肝臓関連健康問題の増加は、革新的なフィブロスキャン技術への投資をさらに促進し、このセグメントにおける堅調な成長を保証しています。

振動制御型過渡電気図法(VCTE)は、肝臓の硬さや全体的な健康状態に関する詳細な知見を提供する包括的な診断アプローチにより、日本のフィブロスキャン市場において依然として主流の技術です。その高い信頼性は、多くの臨床医にとって重要な要素となっています。一方、制御減衰パラメータ(CAP)は、迅速な評価により患者対応効率を向上させる重要な技術として台頭しています。CAPは肝臓の脂肪含有量を素早く評価できるため、精度を損なわずに効率性を重視する医療従事者から高く評価されています。両技術は医療診断の進化する環境において異なる役割を担っていますが、現時点ではVCTEが主流であり、CAPは臨床現場で有用な資産として勢いを増しています。

モダリティ別:ポータブル(最大)対非ポータブル/スタンドアロン(最速成長)

日本のフィブロスキャン市場は多様なモダリティセグメントを特徴としており、ポータブルデバイスはその利便性と様々な臨床環境への適応性から、大きな市場シェアを占めています。非ポータブルまたはスタンドアロンデバイスはシェアこそ小さいものの、専門医療機関での導入が急速に進んでおり、高度なフィブロスキャン技術に対する全体的な需要増加に寄与しています。日本の医療施設が患者中心のケアと業務効率化を重視し続ける中、携帯型フィブロスキャン装置は、その使いやすさ、迅速な結果提供、移動性の高さから持続的な成長が見込まれます。一方、非携帯型セグメントは、病院が診断精度と患者対応能力の向上を目的に高精度スタンドアロンシステムへの投資を進めることで、肝疾患評価の複雑な要件に効果的に対応し、最も急速な成長を遂げると予測されます。

ポータブル型フィブロスキャン装置は、日本市場において主流を占めております。その特徴は、ユーザーフレンドリーな設計と様々な医療現場での汎用性にあります。特に外来診療において高く評価されており、大規模なインフラを必要とせず迅速な評価を可能にします。一方、非携帯型またはスタンドアロン型装置は急速に台頭しており、高度な診断能力が優先される大規模医療機関で支持されています。専用スペースやリソースを必要としますが、卓越した画像品質や統合ソフトウェアソリューションを含むハイエンド機能が、包括的な肝臓評価においてますます魅力的となっています。この動向は、携帯型の利便性と非携帯型システムの技術的進歩との間で市場が均衡を保っていることを示しています。

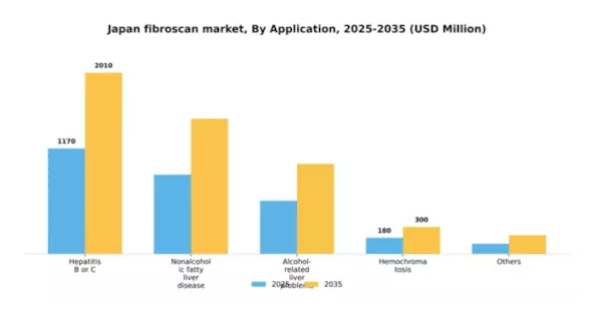

用途別:B型またはC型肝炎(最大)対 アルコール関連肝疾患(急成長)

日本のフィブロスキャン市場は、主にB型またはC型肝炎の有病率増加によって牽引されており、この用途分野が最大の市場シェアを占めています。この分野は、医療システムにおける認知度向上と診断能力の改善を反映しており、これらのウイルス感染症患者の管理を向上させています。一方、非アルコール性脂肪性肝疾患、アルコール関連肝障害、ヘモクロマトーシスは、市場シェアは小さいものの、総合的に関心の高まりに寄与しています。日本のフィブロスキャン市場の成長傾向は、生活様式の変化や社会におけるアルコール消費量の増加により急速に台頭しているアルコール関連肝障害の応用分野で顕著な上昇を示しています。さらに、フィブロスキャン技術の進歩により検出精度が向上したことで、臨床医が様々な肝臓疾患の診断に本装置を活用する魅力が高まっています。肝臓の健康に関する一般の認識向上に向けた取り組みも、全適用分野における市場成長をさらに促進しています。

日本におけるフィブロスキャン市場では、B型またはC型肝炎が依然として主要な適応症です。これは主に、これらのウイルス感染症が人口に高い負担をかけているためです。肝炎患者の管理プロトコルや定期検査にはフィブロスキャン技術の使用が不可欠であり、早期介入と治療選択肢の確保につながっています。一方、アルコール関連肝疾患は新興セグメントとして認識されており、飲酒に起因する肝臓関連の問題を抱える患者が増加するにつれ、急速に成長しています。この変化は社会の変化と肝臓健康への関心の高まりを反映しています。したがって、B型またはC型肝炎が依然として主要な地位を占める一方で、アルコール関連肝疾患は市場動向を形成する上でますます重要な役割を担う見込みです。

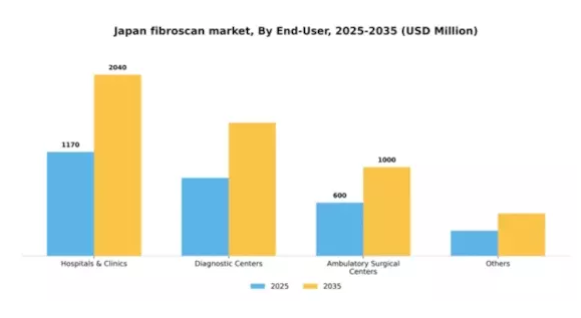

エンドユーザー別:病院・診療所(最大シェア)対 診断センター(最も急速に成長)

日本のフィブロスキャン市場は、エンドユーザーセグメント間で多様なシェア分布を示しています。病院・診療所は豊富なリソースと患者数を背景に最大シェアを占め、市場を主導しています。このセグメントは、高度な診断ツールと包括的な医療サービスへの需要に支えられています。一方、診断センターは専門的なサービスを提供し、アクセスしやすく効率的なフィブロスキャン診断を求める幅広い患者層に訴求することで、急速に成長しています。日本におけるフィブロスキャン市場の成長傾向は、肝臓関連疾患の増加傾向と非侵襲的診断法への認知度向上によって牽引されています。外来手術センターの拡大は顕著であり、外来サービスへの需要増加に対応しています。さらに、先進技術と医療イノベーションの統合がこれらのセグメントの成長をさらに促進し、患者と医療提供者の双方の進化するニーズを満たすことを保証しています。

病院・診療所は、包括的な医療提供能力と確立された患者基盤により、日本のフィブロスキャン市場で主導的な地位を占めています。このセグメントは、最先端医療機器への多大な投資と医療分野横断的なアプローチの恩恵を受け、優れた患者アウトカムを確保しています。一方、診断センターは市場内で新興トレンドとして台頭しており、効率性と患者様の利便性を優先した専門的診断サービスに焦点を当てています。入院を必要とせず迅速かつ正確な診断を求める患者様の間で、これらのセンターの人気が高まっています。ターゲットを絞ったサービス提供能力により、診断イノベーションの最前線に位置し、急速な成長と市場ニーズへの迅速な対応を実現しています。

主要企業と競争環境

日本のフィブロスキャン市場は、技術革新と戦略的提携によって形成される競争環境が特徴的です。エコーセンス(フランス)、シーメンス・ヘルスインアーズ(ドイツ)、キヤノンメディカルシステムズ(日本)といった主要企業は、市場での存在感を高めるため、積極的にイノベーションと地域展開を推進しています。エコーセンス(フランス)は非侵襲的肝臓評価技術のリーダーとして、製品開発とパートナーシップ拡大に注力しています。シーメンス・ヘルスインアーズ(ドイツ)はデジタルトランスフォーメーションとAI統合を重視した製品提供により、効率性と精度を求める医療のニーズに応えています。一方、キヤノンメディカルシステムズ(日本)は現地の専門知識を活用し、特定の市場ニーズに合わせたソリューションを提供することで競争優位性を高めています。

各社が採用する事業戦略は、業務の最適化と現地市場環境への適応に向けた協調的な取り組みを反映しています。製造の現地化とサプライチェーン効率の向上は、コスト削減だけでなく市場需要への対応力向上にも寄与する主要戦略です。市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っていますが、主要企業の影響力は依然として大きく、市場全体の動向を形作っています。

2025年9月、エコーセンス(フランス)は、日本におけるFibroScan技術の普及促進を目的として、主要な日本の医療提供機関との戦略的提携を発表しました。この連携により、高度な肝臓評価ツールが日常的な臨床診療に統合され、エコーセンスの日本市場における存在感の拡大が期待されます。本提携の戦略的重要性は、導入率の向上と、タイムリーな診断による患者アウトカムの改善を促進する可能性に存します。

2025年10月、シーメンス・ヘルスインアーズ(ドイツ)は、FibroScan装置向けに新たなAI駆動型ソフトウェア更新を発表しました。診断精度とワークフロー効率の向上を目的とした本更新は、医療分野におけるデジタル化の進展という潮流に沿うものであり、医療従事者がデータ分析を活用した意思決定を可能にする点で特に意義深いものです。このような革新的ソリューションの導入は、シーメンスの市場における競争力強化に寄与する見込みです。

2025年8月、キヤノンメディカルシステムズ(日本)は、日本の患者様の特有の医療ニーズに対応するため特別に設計された、FibroScan技術のローカライズ版を発売いたしました。この動きは、キヤノンが現地市場の要件を理解し対応する姿勢を強調するものであり、顧客ロイヤルティと市場浸透の強化につながる可能性があります。カスタマイズされたソリューションに焦点を当てることで、キヤノンはより汎用的な製品を提供する競合他社との差別化を図れるでしょう。

2025年11月現在、フィブロスキャン市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。戦略的提携は競争戦略の基盤となりつつあり、企業は資源と専門知識を共有できるようになります。今後の展望としては、競争上の差別化が従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行していくものと見られます。この変化は、企業が市場で自らを位置付ける方法を再定義し、最先端のソリューションを通じて優れた価値を提供することの重要性を強調することになるでしょう。

日本フィブロスキャン市場の主要企業には以下が含まれます

産業動向

日本フィブロスキャン市場における最近の産業動向は、特にエコーセンス社や富士フイルム社などの企業による進展により勢いを増しています。2023年8月、エコーセンス社は、最近の健康調査で懸念される水準に達した人口における肝疾患の増加に対応し、日本における肝疾患診断を強化するため、フィブロスキャン技術の拡大を発表しました。さらに、GE医療とシーメンス・ヘルスニアーズも肝疾患の早期発見に向けた革新的技術への投資を進めており、市場における競争激化を示唆しています。

現在の情勢では、日本国民および医療提供者の肝臓健康への意識向上を背景に、非侵襲的肝臓評価ツールの需要が増加傾向にあります。加えて、2023年6月には東芝メディカルシステムズがアステラス製薬との協業を発表し、画像診断ソリューションと治療アプローチの統合拡大を目指しています。本市場における特定企業間の合併・買収に関する最近の発表はありませんが、技術評価額の持続的成長は堅調な市場潜在力を示しており、多くの企業がフィブロスキャン分野における新たな機会を戦略的に捉えようとしています。

今後の見通し

日本におけるフィブロスキャン市場の将来展望

日本のフィブロスキャン市場は、技術進歩、肝疾患有病率の増加、医療投資の拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.0%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 遠隔診断向けポータブル型フィブロスキャン装置の開発。

- 医療提供者との連携による統合型肝臓健康プログラムの構築。

- 新興市場向けカスタマイズ型フィブロスキャンソリューションによる市場拡大。

2035年までに、フィブロスキャン市場は著しい成長を達成し、診断能力と患者アウトカムの向上に貢献すると予想されます。

市場セグメンテーション

日本フィブロスキャン市場 エンドユーザー別展望

- 病院・診療所

- 診断センター

- 外来手術センター

- その他

日本フィブロスキャン市場 方式別展望

- 携帯型

- 非携帯型/スタンドアローン型

日本フィブロスキャン市場 技術別展望

- 振動制御型過渡電位測定法(VCTE)

- 制御減衰パラメータ(CAP)

- その他

日本フィブロスキャン市場 適応症別展望

- B型またはC型肝炎

- 非アルコール性脂肪性肝疾患

- アルコール関連肝障害

- ヘモクロマトーシス

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 医療機器、技術別(百万米ドル)

4.1.1 振動制御型過渡電位測定法(VCTE)

4.1.2 制御減衰パラメータ(CAP)

4.1.3 その他

4.2 医療機器、モダリティ別(百万米ドル)

4.2.1 携帯型

4.2.2 非携帯型/スタンドアローン型

4.3 医療機器、用途別(百万米ドル)

4.3.1 B型またはC型肝炎

4.3.2 非アルコール性脂肪性肝疾患

4.3.3 アルコール関連肝疾患

4.3.4 ヘモクロマトーシス

4.3.5 その他

4.4 医療機器、エンドユーザー別(百万米ドル)

4.4.1 病院・診療所

4.4.2 診断センター

4.4.3 外来手術センター

4.4.4 その他

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 エコーセンス(フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ファイブロスキャン(フランス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シーメンス・ヘルスインアーズ(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 GEヘルスケア(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 フィリップス・ヘルスケア(オランダ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 メドトロニック(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 キヤノンメディカルシステムズ(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 日立メディコ(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 技術別日本市場分析

6.3 日本市場におけるモダリティ別分析

6.4 日本市場におけるアプリケーション別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 医療機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 医療機器のDRO分析

6.9 推進要因の影響分析:医療機器

6.10 抑制要因の影響分析:医療機器

6.11 供給/バリューチェーン:医療機器

6.12 技術別医療機器、2024年(%シェア)

6.13 医療機器、技術別、2024年から2035年(百万米ドル)

6.14 医療機器、モダリティ別、2024年(シェア%)

6.15 医療機器、モダリティ別、2024年から2035年(百万米ドル)

6.16 医療機器、用途別、2024年(シェア率)

6.17 医療機器、用途別、2024年から2035年(百万米ドル)

6.18 医療機器、エンドユーザー別、2024年(シェア%)

6.19 医療機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 検査法別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携