❖本調査資料に関するお問い合わせはこちら❖

日本フィールドプログラマブルゲートアレイ市場概要

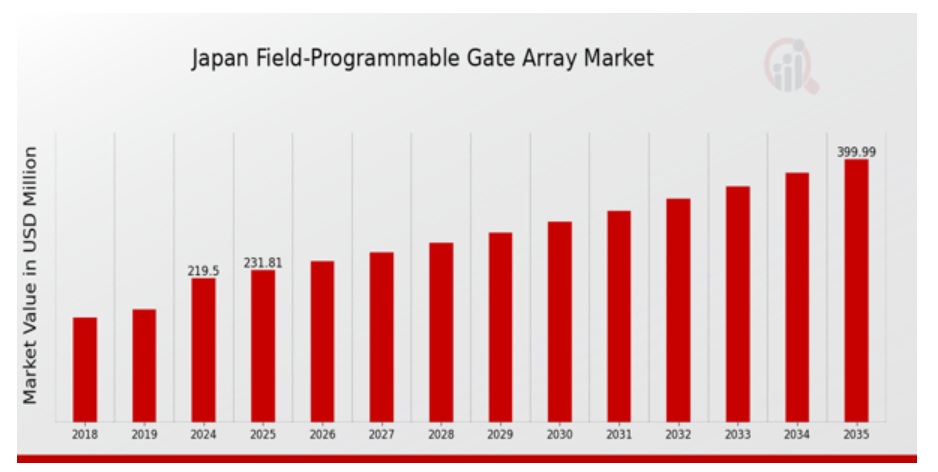

MRFRの分析によると、2023年の日本フィールドプログラマブルゲートアレイ市場規模は206.75百万ドルと推計されました。日本のフィールドプログラマブルゲートアレイ市場は、2024年の219.5百万ドルから2035年までに400百万ドルに成長すると予測されています。日本のフィールドプログラマブルゲートアレイ市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約5.607%になると見込まれています。

日本フィールドプログラマブルゲートアレイ市場における主要な動向

通信、自動車、消費者電子機器など複数の業界における構成可能なハードウェアソリューションの需要増加を背景に、日本のフィールドプログラマブルゲートアレイ市場は著しく拡大しています。「Society 5.0」など、人工知能とIoTの日常生活への統合を重視する政府のプログラムを通じて、日本政府は最新技術の普及を積極的に推進しています。このプロジェクトはより複雑な設計を可能にし、特定の用途に最適化された高性能FPGAの創出を後押ししています。また、日本における5G技術の進展は、大規模なデータ処理と伝送を管理できる柔軟で効率的なFPGAソリューションの需要をさらに高めています。

特にエッジコンピューティングの普及が進む中、日本のFPGA市場には数多くの可能性が秘められています。分散型データ処理への移行が進む中、エッジデバイスで動作するFPGAの需要が拡大しています。さらに、日本の産業における自動化とロボット工学への注目が高まる中、ロボットシステムの性能向上に貢献できるFPGAの需要が増加しています。メーカーは電子機器メーカーとの新たな協業方法を模索しており、FPGAの機能を活用した創造的な製品が生まれる可能性があります。日本は近年、FPGA設計におけるエネルギー効率の向上と小型化に向けた動きが見られています。

企業は、持続可能性が複数の産業で優先課題となる中、環境基準を満たす小型で低消費電力のFPGAソリューションの開発に注力しています。この傾向は、日本が技術開発において二酸化炭素排出量の削減とエネルギー効率の向上にコミットしている点と一致しています。さらに、FPGAプログラミングを簡素化する設計ツールの進展により、中小企業でもこれらのデバイスを活用できるようになり、業界の創造性と競争が促進されています。

日本フィールドプログラマブルゲートアレイ市場ドライバー

IoTアプリケーションの採用拡大

日本のフィールドプログラマブルゲートアレイ市場業界の主要な成長要因は、インターネットオブシングス(IoT)の進展です。総務省は2025年までに市場規模が60兆円を超えると予測しており、IoTは日本で大幅に発展すると見込まれています。効率的で多機能なハードウェアソリューションであるFPGAは、多様なアプリケーションを管理し、スムーズな接続を提供するため、この拡大に伴い高い需要が見込まれています。

ソニーやパナソニックを含む主要な日本電子機器企業は、IoT開発に多額の投資を行っており、これによりFPGAが製品ラインにおける重要な役割を果たしています。IoTアプリケーションがより複雑化し、カスタムソリューションが必要となるにつれ、ますます多くの企業が設計にFPGAを採用する傾向にあります。

自動車電子機器の成長

日本の自動車産業における急速なデジタル化は、日本フィールドプログラマブルゲートアレイ市場に大きな影響を与えています。日本自動車工業会は、自動車に高度なドライバー支援システム(ADAS)の採用が大幅に増加していると指摘しており、これが急速に拡大すると予想され、FPGAの需要を後押ししています。これらの部品は、データ転送、センサー管理、画像処理における適応性を提供します。

自動車産業の拡大とFPGAの活用との密接な関係を示すように、トヨタやホンダなどの主要自動車メーカーは、車両の性能向上を目指して高度な電子機器の採用を段階的に進めています。

5G技術への投資

5G技術の導入は、日本において複数の産業を変革し、日本FPGA市場産業の需要を増加させる見込みです。総務省によると、日本は2025年までに全国規模の5Gサービスを提供することを目指しており、超高速接続の時代を導くことになります。5Gの高速・低遅延要件は、ネットワーク管理や信号処理にFPGAを含む多様なハードウェアを必要とします。

NTTドコモなどの主要な通信企業は5Gインフラに大規模な投資を行っており、これにより国内のFPGA市場動向に影響を及ぼしています。

日本フィールドプログラマブルゲートアレイ市場セグメント動向

フィールドプログラマブルゲートアレイ市場技術動向

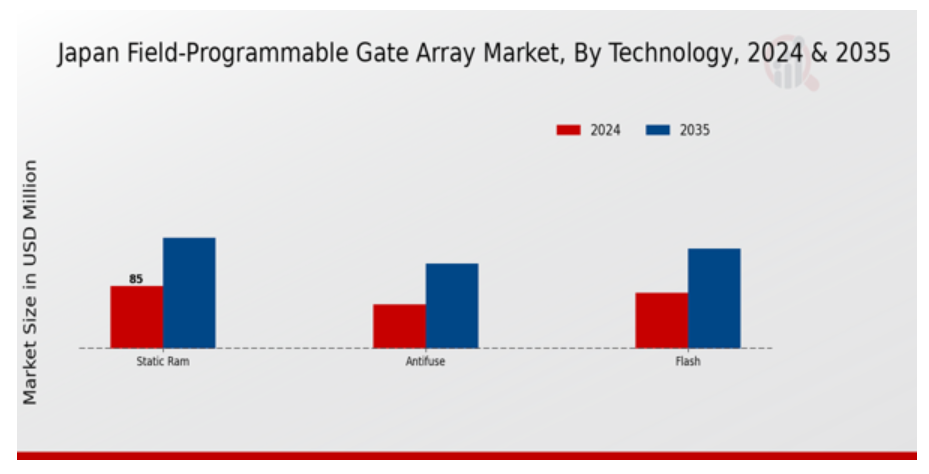

日本フィールドプログラマブルゲートアレイ市場における技術セグメントは、現代の電子応用において重要な役割を果たす複数の主要なサブコンポーネントで特徴付けられています。スタティックRAM(SRAM)は、高速性と信頼性で知られ、メモリへの迅速なアクセスが不可欠な高性能アプリケーションにおいて好まれています。この特性により、SRAM は、先進的な計算環境におけるフィールドプログラマブルゲートアレイの機能に大きく貢献しています。さらに、フラッシュ技術は、電源を必要とせずにデータを保存できる独自の不揮発性メモリ機能を備えているため、携帯機器や電池駆動の機器におけるフィールドプログラマブルゲートアレイの適用性を高めています。

低消費電力と高密度ストレージの組み合わせが、市場におけるフラッシュ技術への需要を後押ししています。アンチフューズ技術は、日本フィールドプログラマブルゲートアレイ市場の一部のニッチセグメントで、一度だけのプログラミング可能性により、高いセキュリティと信頼性が求められるアプリケーション向けに堅牢なソリューションを提供しています。アンチフューズは、永久的な設定が必須なシステムにおいて重要な役割を果たし、プログラミング後に設計が安全で改ざん防止されることを保証します。さらに、これらの技術の進歩は、イノベーション、研究、開発に重点を置く日本の姿勢の影響を受けており、世界半導体市場における日本の地位を強化しています。

自動化、モノのインターネット、スマートテクノロジーの継続的なトレンドは、これらのサブコンポーネントの重要性をさらに高めており、日本のフィールドプログラマブルゲートアレイ市場におけるテクノロジーセグメントの将来は明るいものとなっています。これらの技術が通信、自動車、消費者電子機器など多様な分野に統合されることは、運用効率と機能性の向上を促進する点でその重要性を示しています。全体として、スタティックRAM、フラッシュ、アンチフューズ技術の多様な機能は、日本フィールドプログラマブルゲートアレイ市場のダイナミックな性質と、多様な応用分野におけるさらなる成長の可能性を浮き彫りにしています。

フィールドプログラマブルゲートアレイ市場 アプリケーションインサイト

アプリケーションセグメントにおける日本フィールドプログラマブルゲートアレイ市場は、これらの柔軟な半導体デバイスを活用する多様な産業で特徴付けられています。通信は、FPGAが効率的なデータ伝送とネットワークプロトコルの処理を可能にするため、高速通信技術への需要増加を背景に重要な役割を果たしています。自動車分野では、FPGA の統合により、先進的な運転支援システムを通じて車両の安全性と性能が向上し、次世代自動車に欠かせないものとなっています。家電業界は、ゲーム機からスマートデバイスまで、幅広い用途に対応できる FPGA の汎用性を活用しています。

一方、産業分野では、FPGA を自動化および制御システムに活用し、業務効率の向上を図っています。航空宇宙・防衛分野では、高信頼性とリアルタイム処理能力が求められるミッションクリティカルなアプリケーションにおいてFPGAが不可欠です。これらの分野は、日本FPGA市場におけるイノベーションと成長を牽引しており、多様なアプリケーションにおける適応性のある技術ソリューションの重要性が高まっていることを反映しています。全体的な市場動向は、デジタル化と自動化の強いトレンドに支えられ、今後数年間で大きな機会と成長ポテンシャルを秘めています。

FPGA市場 エンドユーザー別動向

日本FPGA市場は、多様な最終用途アプリケーションを背景に著しい成長を遂げています。消費者セグメントは重要な役割を果たしており、スマートフォンからスマートホームシステムまで、デバイスにおけるカスタマイズと機能性を可能にする汎用性の高いコンポーネントとして不可欠です。商業セグメントでは、FPGAは通信、自動車、医療など多様な業界におけるイノベーションを促進しており、その適応性と性能効率が評価されています。

政府機関も、堅牢で信頼性の高いハードウェアソリューションが必要な防衛および公共の安全分野において、重要な最終用途となっています。全体として、日本のフィールドプログラマブルゲートアレイ市場におけるセグメントは、これらの分野間で市場の影響力が均等に分散しており、各カテゴリーが日本の経済情勢におけるこの技術の重要性と、技術の進歩と回復力への推進力を強化しています。高性能コンピューティングの需要の増加や半導体技術の進歩などの要因も、日本のフィールドプログラマブルゲートアレイ市場におけるこれらのセグメントの進化をさらに後押ししています。

フィールドプログラマブルゲートアレイ市場 製品タイプ別

日本のフィールドプログラマブルゲートアレイ市場では、業界内のさまざまなアプリケーションのニーズに応える、多様な製品タイプが展開されています。ハイエンドセグメントは、高度な機能と幅広い構成オプションが特徴で、信頼性と性能が重要な通信、航空宇宙、防衛などの分野を中心に利用されています。一方、ミッドレンジセグメントは、性能とコスト効率のバランスが求められるアプリケーションに魅力があり、自動車や家電など、さまざまな業界で人気があります。ローエンドセグメントは、コスト重視の市場に対応しており、性能よりも機能性を優先する基本的なアプリケーションで主に利用されています。これらの各製品タイプは、市場全体のエコシステムにおいて重要な役割を果たしており、顧客固有のニーズに対応しながら、市場の成長に貢献しています。

日本におけるカスタマイズ可能なソリューションの需要の高まりは、急速な技術の進歩と、業界がカスタマイズされたアプリケーションに重点を移していることから、これらのセグメントの拡大を支えています。日本における研究開発が重視されていることから、フィールドプログラマブルゲートアレイ技術における革新は、各製品タイプの機能を強化し続け、進化する市場環境におけるその関連性を確保しています。

日本のフィールドプログラマブルゲートアレイ市場 主要企業と競合状況

日本のフィールドプログラマブルゲートアレイ市場は、技術の進歩とカスタマイズ可能な半導体ソリューションの需要拡大により、激しい競争が繰り広げられています。この市場は、通信、自動車、家電など、さまざまな分野での FPGA の採用拡大により、大幅な成長を遂げています。競合状況は、新製品の導入と既存ソリューションの性能向上に向けて絶えず革新を続ける、いくつかの主要企業によって特徴づけられます。

企業は、戦略的提携、研究開発、事業拡大を通じて、このダイナミックな市場での地位を強化しています。エンドユーザーがより統合的で多機能なソリューションを求める中、市場参加者の競争はさらに激化し、日本のFPGA業界の未来を形作っています。マイクロチップ・テクノロジーは、日本国内の顧客の特定のニーズに合わせた高品質な製品群を提供することで、日本FPGA市場で強力な存在感を確立しています。

同社は、信頼性の高いソリューションの提供に注力することで、自動車や産業自動化などの主要産業のメーカーとの強固な関係を築いてきました。マイクロチップ・テクノロジーの強みは、電力効率と高性能を両立させたFPGAの広範なポートフォリオにあり、顧客が複雑な設計課題に効果的に対応できるよう支援しています。

さらに、研究開発に多額の投資を行っており、急速に変化する市場の需要に対応し、最先端の技術を製品に組み込むことで、日本における競争優位性を強化しています。NXP Semiconductors は、自動車およびスマートデバイス分野向けの革新的なソリューションにより、日本のフィールドプログラマブルゲートアレイ市場で大きなストライドを遂げています。NXP の主要製品には、先進型アプリケーションに柔軟性とカスタマイズ性を提供するように設計された幅広い FPGA が含まれます。同社は、この地域において引き続き勢いを増している IoT や自動車用安全システムなどの新興技術への取り組みにより、日本市場での存在感をさらに高めています。

NXP Semiconductors の強みは、堅牢な製品ライン、技術力を強化する戦略的な合併・買収、市場ニーズに迅速に対応できる機敏な事業展開などです。現地生産への投資と現地顧客との協力関係により、競争力をさらに強化し、変化し続ける日本の FPGA 市場において、継続的な成長と適応力を支えています。

日本FPGA市場における主要企業には

- Microchip Technology

- NXP Semiconductors

- Altera

- QuickLogic

- Intel

- Analog Devices

- Achronix Semiconductor

- Xilinx

- Texas Instruments

- Nexperia

- Cypress Semiconductor

- Broadcom

- Rohm Semiconductor

- Infineon Technologies

- Lattice Semiconductor

日本のフィールドプログラマブルゲートアレイ業界の動向

日本のフィールドプログラマブルゲートアレイ市場における最近の動向は、技術の飛躍的な進歩と戦略的提携によって形作られています。マイクロチップ・テクノロジーや NXP セミコンダクタなどの企業は、スマートエレクトロニクスや自動車用途の需要拡大にますます注力しており、これにより市場はより堅牢な FPGA ソリューションへと向かっています。直近の数ヶ月間では、アルテラとインテルが通信とデータセンターアプリケーション向けに高性能FPGAの開発で協力する取り組みが注目されています。さらに、2023年7月には、ザイリンクスと地域半導体企業との合併契約が成立し、日本国内での製品ラインナップの強化と市場拡大を目的としています。

市場は評価額成長を記録し、自動化と人工知能分野への投資増加により、今後の上昇が見込まれています。アナログ・デバイセズ、アクロニクス・セミコンダクター、ラティス・セミコンダクターによる継続的な研究開発(R&D)も、プログラマブルロジックデバイスのイノベーションに貢献しており、過去数年間、日本がハイテク産業に重点を置いた経済政策と一致しています。技術製品の持続可能性への取り組みは、ブロードコムとローム・セミコンダクターのような企業間の協力を促進し、より環境に優しいFPGA技術の普及を後押ししています。

日本フィールドプログラマブルゲートアレイ市場セグメンテーションインサイト

-

- フィールドプログラマブルゲートアレイ市場技術動向

-

-

- スタティックRAM

- フラッシュ

- アンチフューズ

-

-

- フィールドプログラマブルゲートアレイ市場アプリケーション動向

-

-

- テレコミュニケーション

- 自動車

- コンシューマーエレクトロニクス

- 産業

- 航空宇宙と防衛

-

-

- フィールドプログラマブルゲートアレイ市場最終用途見通し

-

-

- 消費者

- 商業

- 政府

-

-

- フィールドプログラマブルゲートアレイ市場製品タイプ見通し

-

- ハイエンド

- ミッドレンジ

- ローエンド

目次

1. エグゼクティブサマリー

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場セグメント

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 研究の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 推進要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競合の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威分析

6. 日本のフィールドプログラマブルゲートアレイ市場(技術別)(百万ドル)

6.1. スタティックRAM

6.2. フラッシュ

6.3. アンチフューズ

7. 日本のフィールドプログラマブルゲートアレイ市場(用途別)(百万ドル)

7.1. 通信

7.2. 自動車

7.3. 消費者向け電子機器

7.4. 産業用

7.5. 航空宇宙・防衛

8. 日本フィールドプログラマブルゲートアレイ市場、用途別(百万ドル)

8.1. 消費者

8.2. 商業

8.3. 政府

9. 日本フィールドプログラマブルゲートアレイ市場、製品タイプ別(百万ドル)

9.1. ハイエンド

9.2. ミッドレンジ

9.3. ローエンド

10. 競合状況

10.1. 概要

10.2. 競合分析

10.3. 市場シェア分析

10.4. フィールドプログラマブルゲートアレイ市場における主な成長戦略

10.5. 競合ベンチマーク

10.6. フィールドプログラマブルゲートアレイ市場における開発件数による主要企業

10.7. 主な開発および成長戦略

10.7.1. 新製品の発売/サービスの展開

10.7.2. 合併および買収

10.7.3. 合弁事業

10.8. 主要企業の財務マトリックス

10.8.1. 売上高と営業利益

10.8.2. 主要企業の研究開発費。2023

11. 企業プロファイル

11.1. Microchip Technology

11.1.1. 財務概要

11.1.2. 提供製品

11.1.3. 主要な動向

11.1.4. SWOT分析

11.1.5. 主要な戦略

11.2. NXP Semiconductors

11.2.1. 財務概要

11.2.2. 提供製品

11.2.3. 主要な動向

11.2.4. SWOT分析

11.2.5. 主要戦略

11.3. Altera

11.3.1. 財務概要

11.3.2. 提供製品

11.3.3. 主要な動向

11.3.4. SWOT分析

11.3.5. 主要戦略

11.4. QuickLogic

11.4.1. 財務概要

11.4.2. 提供製品

11.4.3. 主要な動向

11.4.4. SWOT分析

11.4.5. 主要な戦略

11.5. Intel

11.5.1. 財務概要

11.5.2. 提供製品

11.5.3. 主要な動向

11.5.4. SWOT分析

11.5.5. 主要戦略

11.6. Analog Devices

11.6.1. 財務概要

11.6.2. 提供製品

11.6.3. 主要な動向

11.6.4. SWOT分析

11.6.5. 主要戦略

11.7. Achronix Semiconductor

11.7.1. 財務概要

11.7.2. 提供製品

11.7.3. 主要な動向

11.7.4. SWOT分析

11.7.5. 主要戦略

11.8. Xilinx

11.8.1. 財務概要

11.8.2. 提供製品

11.8.3. 主要な動向

11.8.4. SWOT分析

11.8.5. 主要な戦略

11.9. Texas Instruments

11.9.1. 財務概要

11.9.2. 提供製品

11.9.3. 主要な動向

11.9.4. SWOT分析

11.9.5. 主要な戦略

11.10. Nexperia

11.10.1. 財務概要

11.10.2. 提供製品

11.10.3. 主要な動向

11.10.4. SWOT分析

11.10.5. 主要な戦略

11.11. Cypress Semiconductor

11.11.1. 財務概要

11.11.2. 提供製品

11.11.3. 主要な動向

11.11.4. SWOT分析

11.11.5. 主要戦略

11.12. ブロードコム

11.12.1. 財務概要

11.12.2. 提供製品

11.12.3. 主要な動向

11.12.4. SWOT分析

11.12.5. 主要戦略

11.13. ロームセミコンダクター

11.13.1. 財務概要

11.13.2. 提供製品

11.13.3. 主要な動向

11.13.4. SWOT分析

11.13.5. 主要戦略

11.14. インフィニオン・テクノロジーズ

11.14.1. 財務概要

11.14.2. 製品ラインナップ

11.14.3. 主要な動向

11.14.4. SWOT分析

11.14.5. 主要戦略

11.15. ラティス・セミコンダクター

11.15.1. 財務概要

11.15.2. 提供製品

11.15.3. 主要な動向

11.15.4. SWOT分析

11.15.5. 主要な戦略

12. 付録

12.1. 参考文献

12.2. 関連レポート

表一覧

表1. 仮定の一覧

表2. 日本のフィールドプログラマブルゲートアレイ市場規模推計と予測(技術別、2019-2035年)(USD億ドル)

表3. 日本フィールドプログラマブルゲートアレイ市場規模推計と予測(用途別)、2019-2035年(USD億ドル)

表4. 日本フィールドプログラマブルゲートアレイ市場規模推計と予測(最終用途別)、2019-2035年 (USD 億ドル)

表5. 日本のフィールドプログラマブルゲートアレイ市場規模推計と予測(製品タイプ別)、2019-2035年(USD 億ドル)

表6. 製品発売/製品開発/承認

表7. 買収/提携

図表一覧

図1. 市場概要

図2. 日本のフィールドプログラマブルゲートアレイ市場分析(技術別)

図3. 日本のフィールドプログラマブルゲートアレイ市場分析(用途別)

図4. 日本のフィールドプログラマブルゲートアレイ市場分析(最終用途別)

図5. 日本のフィールドプログラマブルゲートアレイ市場分析(製品タイプ別)

図6. フィールドプログラマブルゲートアレイ市場の主要な購入基準

図7. MRFRの研究プロセス

図8. フィールドプログラマブルゲートアレイ市場のDRO分析

図9. フィールドプログラマブルゲートアレイ市場におけるドライバーの影響分析

図10. フィールドプログラマブルゲートアレイ市場における制約要因の影響分析

図11. フィールドプログラマブルゲートアレイ市場のサプライ/バリューチェーン

図12. フィールドプログラマブルゲートアレイ市場、技術別、2025年(%シェア)

図13. フィールドプログラマブルゲートアレイ市場、技術別、2019年から2035年(USD億ドル)

図14. フィールドプログラマブルゲートアレイ市場、用途別、2025年(%シェア)

図15. フィールドプログラマブルゲートアレイ市場、用途別、2019年から2035年(USD億ドル)

図16. フィールドプログラマブルゲートアレイ市場、用途別、2025年(%シェア)

図17. フィールドプログラマブルゲートアレイ市場、用途別、2019年から2035年(USD億ドル)

図18. フィールドプログラマブルゲートアレイ市場、製品タイプ別、2025年(%シェア)

図19. フィールドプログラマブルゲートアレイ市場、製品タイプ別、2019年から2035年(USD億ドル)

図20. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖