❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の充填・仕上げ製造市場の規模は2億7,188万米ドルと推定されております。

充填・仕上げ製造市場は、2025年の2億8,525万米ドルから2035年までに4億6,110万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)4.9%を示すと予測されています。

主要市場動向とハイライト

日本の充填・仕上げ製造市場は変革の転換期を迎えております。この変化は技術進歩と進化する医療ニーズによって推進されております。

- 技術進歩は充填・仕上げ製造の風景を再構築し、効率性と精度を高めております。

- 持続可能性への取り組みが勢いを増しており、製造における環境に配慮した実践への取り組みの高まりを反映しています。

- この市場における最大のセグメントは生物学的製剤であり、一方で個別化医薬品が最も急速に成長しているセグメントとして台頭しています。

- 主要な市場推進要因には、生物学的製剤への需要の高まりと規制順守が含まれ、これらが産業の基準と実践を形成しています。

主要企業

Boehringer Ingelheim (DE), Pfizer (US), Novartis (CH), Sanofi (FR), Roche (CH), AstraZeneca (GB), Merck & Co. (US), GSK (GB), Baxter International (US), Amgen (US)

日本の充填・包装製造市場の動向

本市場は現在、高品質な医薬品への需要増加を背景に顕著な進展を見せております。この分野は、無菌充填や包装工程が極めて重要となる製造最終段階に焦点を当てている点が特徴です。日本では、厳格な規制基準と品質保証への重視が、革新的な技術の採用につながっております。自動化とロボットが普及し、効率性の向上と人的ミスの削減が進んでいます。さらに、個別化医薬品の拡大傾向が市場に影響を与えており、メーカーは小ロット生産やカスタマイズされた製剤への対応を模索しています。加えて、持続可能性が充填・包装製造市場における重要な考慮事項として浮上しています。企業は環境負荷を最小化するため、エコフレンドリーな材料やプロセスの導入を模索しています。高度なデータ分析と人工知能の統合も業務を変革しており、意思決定の精度向上と予知保全を可能にしています。市場が進化する中、関係者は競争力を維持し、消費者や規制当局の変化するニーズに応えるため、技術とインフラへの投資を優先する可能性が高いです。

技術的進歩

充填・仕上げ製造市場では、特に自動化とロボット分野で急速な技術的進歩が見られます。これらの革新は生産プロセスの合理化、精度の向上、汚染リスクの低減を実現しています。メーカーがこれらの技術を導入することで、全体的な効率性と製品品質の向上が期待されます。

持続可能性への取り組み

持続可能性は、充填・仕上げ製造市場においてますます重要性を増しています。企業は環境負荷を低減するため、エコフレンドリーな材料や手法を積極的に模索しています。この傾向は、企業の社会的責任(CSR)への広範な取り組みを反映するとともに、持続可能な製品を求める消費者の嗜好とも合致しています。

個別化医療の動向

個別化医療の台頭は、充填・仕上げ製造市場に大きな影響を与えています。医療が個別化された治療へと移行する中、メーカーは小ロット生産や独自の製剤に対応するため、製造プロセスを適応させています。この傾向は、生産能力における柔軟性と革新性を必要としています。

日本の充填・仕上げ製造市場の推進要因

バイオ医薬品需要の増加

日本におけるバイオ医薬品需要の増加は、充填・仕上げ製造市場にとって重要な推進要因です。ワクチンやモノクローナル抗体など多様な製品を含むバイオ医薬品は、その安定性と有効性を維持するために特殊な充填・仕上げプロセスを必要とします。バイオロジクス市場は2026年までに約100億ドル規模に達すると予測されており、堅調な成長軌道を示しています。この需要急増により、メーカーは無菌処理やシングルユースシステムなどの先進技術を導入し、充填・仕上げ能力の強化を迫られています。その結果、充填・仕上げ製造市場はこれらの複雑な製品に対応できるよう進化しており、メーカーが高品質・安全基準を維持しつつバイオロジクスの特定要件を満たせるよう支援しています。

高齢化と医療

日本の高齢化は、充填・仕上げ製造市場の成長を牽引する重要な要因です。人口構成が高齢化に向かうにつれ、慢性疾患の有病率が増加し、高度な医療技術や医薬品が必要とされています。この傾向により、特殊な充填・仕上げプロセスを要する注射剤や生物学的製剤の需要が高まると予想されます。2030年までに、日本の人口の30%以上が65歳以上になると推定されており、革新的な医療ソリューションへのニーズはさらに高まる見込みです。その結果、充填・仕上げ製造市場のメーカーは、増加する医療需要に対応するため生産能力を拡大し、高齢化する人口に効果的な治療を提供できるよう取り組むことが予想されます。

研究開発への投資

研究開発(R&D)への投資は、日本の充填・包装製造市場における重要な推進力です。製薬産業が進化する中、企業は新規治療法や薬剤製剤の開発に注力しています。この革新への重点は、新たな製品種類や投与手段に対応可能な高度な充填・包装プロセスを必要とします。2025年には、医薬品分野における研究開発費は150億ドルを超えると予測されており、製品ラインナップの強化に向けた取り組みが反映されています。この投資は技術進歩を促進するだけでなく、メーカーが個別化医療や生物学的製剤といった新たな潮流に対応できる体制を整えることにもつながります。その結果、フィリング・フィニッシュ製造市場は、製品開発における革新と卓越性の継続的な追求によって牽引される成長を経験する可能性が高いでしょう。

技術統合と自動化

技術統合と自動化は、日本の充填・仕上げ製造市場を変革しています。モノのインターネット(IoT)や人工知能(AI)を含むインダストリー4.0の原則の導入により、生産プロセスが合理化され、業務効率が向上しています。自動化システムは人的ミスを削減し、スループットを向上させます。これは精度が最優先される市場において極めて重要です。製造業者が業務の最適化を図る中、自動化技術への投資は増加が見込まれ、今後5年間で生産性を最大30%向上させる可能性があります。この変化は最終製品の品質を向上させるだけでなく、充填・仕上げ製造市場における企業の競争力を強化し、市場ニーズに迅速に対応することを可能にします。

規制順守と品質基準

日本の充填・仕上げ製造市場は、厳格な規制順守と品質基準に大きく影響を受けています。医薬品医療機器総合機構(PMDA)は、製品の安全性と有効性を確保するため、厳格なガイドラインを施行しています。この規制環境により、メーカーはこれらの基準を満たすために先進的な技術とプロセスへの投資が求められています。その結果、企業は生産効率を高めるため、自動化システムや品質管理措置の導入を加速させています。市場は、進化する規制への対応ニーズを原動力として、2025年から2030年にかけて年平均成長率(CAGR)約6.5%で成長すると予測されています。この品質への注力は、患者の安全を確保するだけでなく、充填・仕上げ製造市場における製造業者の評判を高め、ステークホルダー間の信頼を育むことにもつながります。

市場セグメントの洞察

充填・仕上げ製造市場のアプリケーション別洞察

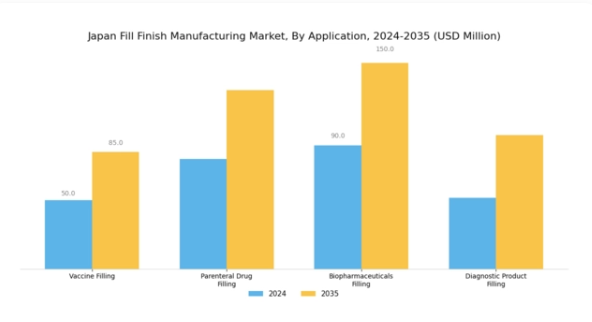

日本の充填・仕上げ製造市場の用途セグメントは、ワクチン充填、注射剤充填、バイオ医薬品充填、診断薬充填など、様々な重要分野に焦点を当てた、産業全体における重要な構成要素です。日本は強固な医療インフラを有しているため、ワクチン充填への注目が著しく高まっており、特に予防接種技術の継続的な進歩と効果的なワクチンに対する世界的な需要の増加という文脈において顕著です。この分野は、無菌環境や精密な投与量管理といった複雑な要件が特徴であり、高度な機械設備と厳格な規制順守が求められます。

注射剤充填も本セグメント内で注目を集める主要領域であり、慢性疾患の増加傾向や注射薬療法市場の拡大が背景にあります。この分野では、薬剤製剤の安全性と有効性を確保するとともに、日本の保健当局が定める厳格な基準を満たすため、高度な充填技術が不可欠です。

バイオ医薬品およびバイオシミラーの台頭は、専門的な充填・仕上げソリューションの必要性をさらに高めており、この応用分野は日本の医薬品業界の基盤を成す存在となっております。バイオ医薬品充填も著しい成長を見せており、より高い精度と汚染防止を必要とする生物学的治療への移行を反映しています。バイオ医薬品製品の複雑な性質は、充填プロセス全体を通じて完全性を維持するため、高度に管理された環境と技術を必要とします。

この分野における技術的進歩は、品質保証に対応するだけでなく、医療と治療ソリューションにおける日本の革新への取り組みとも合致しています。診断製品充填も同様に、特に正確かつ迅速な診断ツールへの需要増加に伴い、この分野における重要性を確立しています。この領域では、生産プロセスの効率化、高いスループットと一貫性の確保のために、最先端の充填技術と自動化の恩恵を受けています。

特に近年の世界的健康課題への対応として診断検査が継続的に進化する中、新たな要求に適応可能な信頼性の高い充填・仕上げ工程の必要性が浮き彫りとなっています。総じて、日本充填・仕上げ製造市場のアプリケーション分野における多様性と専門性は、医療産業のダイナミックな性質を反映しており、各領域が患者ケアの向上と国内医療システムの支援において重要な役割を担っています。

充填・仕上げ製造市場における製品種類別分析

日本の充填・仕上げ製造市場は多様性を持ち、製薬業界で重要な役割を担う様々な製品種類を包含しています。プレフィルドシリンジは、その利便性と投与量誤差の低減により注目を集めており、医療と患者の双方にとって非常に魅力的です。バイアルは、注射薬において従来型から好まれており、特に生物学的製剤や特殊医薬品において、薬剤調製における汎用性と適応性から、今なお不可欠な存在です。

カートリッジは自動注射器との互換性から利用が増加しており、慢性疾患管理における患者様の服薬遵守率向上に寄与しています。アンプルは使用頻度は低いものの、敏感な化合物を優れた保護性能で保持し、単回投与用途に頻繁に採用されています。各製品種類は、日本の多様な治療ニーズに応える独自の利点を提供し、充填・仕上げ製造セクター全体の成長と革新に貢献しています。市場動向は、製造技術の継続的な進歩と厳格な規制環境を反映しており、これらの主要製品種類を取り巻く選好やトレンドを形成しています。

充填・仕上げ製造市場の設備種類別インサイト

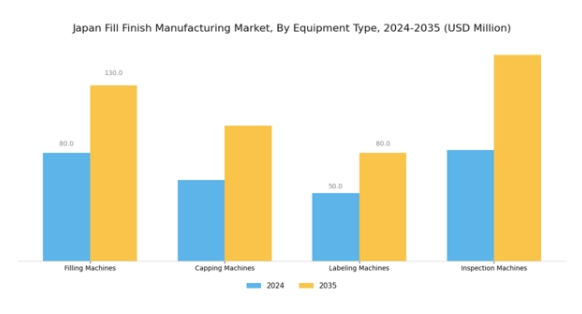

日本の充填・仕上げ製造市場における設備種類セグメントは、製薬・バイオテクノロジー産業における充填プロセスの効率性と安全性を確保する上で極めて重要な役割を果たしています。様々な設備の種類の中でも、充填機は液体、粉末、その他の材料の正確な計量と充填に大きく貢献し、生産性の向上と廃棄物の削減を実現するため、不可欠な存在です。

キャッピングマシンはこれに続き、容器を確実に密封し、汚染を防止し、製品の完全性を確保するという重要な機能を提供します。これは、厳格な品質管理を重視する日本のような国において極めて重要です。ラベリングマシンも同様に重要であり、規制基準への準拠を確保し、製品のトレーサビリティを向上させます。検査機はこの分野に不可欠であり、欠陥の検出を可能にし、製品が消費者に届く前に高品質基準を満たしていることを保証します。この分野の全体的な成長は、自動化の進歩と、日本の高齢化と医療ニーズの高まりの中で、高速かつ精密な製造プロセスに対する需要の増加によって推進されています。

これにより、日本の充填・包装製造市場において、関係者は新興技術や規制への適応・革新を通じて大きな機会を得ています。

充填・包装製造市場のエンドユーザー動向

日本の充填・包装製造市場は、製薬会社、受託製造機関(CMO)、バイオテクノロジー企業など、多様なエンドユーザーが特徴的です。製薬会社は、幅広い治療薬の開発・商業化に注力しているため、市場の革新と需要を牽引する重要な役割を担っています。

一方、バイオテクノロジー企業は画期的な治療法や生物学的製剤を導入する能力において市場の最前線に立っており、製品の完全性と厳格な規制への適合を確保するため、高度な充填・仕上げ技術に大きく依存しています。この市場セグメントの成長は、日本における医薬品承認件数の増加と慢性疾患の有病率上昇によって牽引されています。

さらに、先進的な製造技術と自動化への注力は、生産の拡張性を高め、汚染リスクを最小限に抑えることで、日本の充填・包装製造市場における参加企業に競争優位性をもたらしています。こうした状況下では、各セグメントの動向を理解することが、関係者が新たな機会を活用し、市場変動や規制環境がもたらす課題に効果的に対応するために不可欠です。

主要企業と競争環境

日本の充填・仕上げ製造市場は、バイオ医薬品の需要増加と製造プロセスにおける品質・効率性の重視の高まりを背景に、活発な競争環境が特徴です。ベーリンガーインゲルハイム(ドイツ)、ファイザー(アメリカ)、ロシュ(スイス)などの主要企業は、豊富な経験と技術力を戦略的に活用する立場にあります。ベーリンガーインゲルハイム(ドイツ)はバイオ医薬品製造におけるイノベーションに注力し、ファイザー(アメリカ)は生産能力強化のためのパートナーシップを重視しています。ロシュ(スイス)は業務効率化のためのデジタルトランスフォーメーションに投資しており、これら全体が品質、効率性、技術的進歩を優先する競争環境を形成しています。

この市場における主要な事業戦略には、リードタイム短縮とサプライチェーン最適化を目的とした製造の現地化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場動向に影響力を及ぼしています。この分散性によりニッチプレイヤーの台頭が可能となる一方、大規模多国籍企業の存在が競争の激しさを維持しています。主要企業群の総合的な影響力は、イノベーションとオペレーショナル・エクセレンスを最優先とする環境を育んでいます。

2025年10月、ベーリンガーインゲルハイム(ドイツ)は、バイオ医薬品生産能力強化を目的とした新たな充填・包装施設を日本に開設すると発表いたしました。この戦略的展開は、現地製造能力の増強だけでなく、地域におけるバイオ医薬品需要の拡大に対応する点で意義深いものです。同施設では先進的な自動化技術が導入され、効率性の向上と市場投入までの時間短縮が期待されております。

2025年9月、ファイザー(アメリカ)は日本の現地企業と戦略的提携を結び、mRNAワクチン専用の新たな充填・包装ラインを共同開発することに合意いたしました。この協業は、ファイザーが日本の市場における存在感を拡大しつつ、現地の専門知識を活用する姿勢を反映したものであり、注目に値します。この提携により、特に進化する医療ニーズの文脈において、生産の柔軟性と市場ニーズへの対応力が強化される見込みです。

2025年8月、ロシュ(スイス)は日本の充填・包装工程を最適化する新たなデジタルプラットフォームを導入しました。この取り組みは、製造プロセスへのAIとデータ分析の統合に注力する同社の姿勢を示しています。業務効率の向上と廃棄物の削減により、持続可能性と技術がますます重視される市場において競争優位性を維持することを目指しています。

2025年11月現在、充填・仕上げ製造市場の主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられます。企業は能力強化と市場拡大を図るため、戦略的提携の重要性をますます認識しています。競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、これらの側面を優先する企業が将来的に優位に立つことを示唆しています。

日本の充填・包装製造市場における主要企業には以下が含まれます

産業動向

日本の充填・包装製造市場では、最近重要な進展と現状が確認されています。特に2023年8月、武田薬品工業株式会社は生産効率の向上と需要拡大への対応を目的としたバイオ医薬品向け充填・包装能力の拡大に向け、富士フイルムとの協業を発表しました。さらに、三井化学はバイオ医薬品分野を支援するため、生産能力の強化に注力しており、地域における増産ニーズを認識しています。産業における最近の評価額の上昇は、バイオテクノロジーおよび革新的な治療用製剤への投資増加に起因しています。

第一三共やアステラス製薬などの企業も、プロセス最適化のための研究開発を重視しており、市場の動向にさらなる影響を与えています。過去数年間では、2022年のサンテン製薬による充填・包装施設の拡張や、大塚製薬の自動化生産ラインへの投資など、顕著な進展が見られました。この継続的な投資動向と、医薬品製造イニシアチブに対する政府支援が相まって、日本のグローバル充填・包装市場における地位向上に決定的な役割を果たしています。

今後の見通し

日本の充填・包装製造市場の将来展望

日本の充填・包装製造市場は、技術進歩とバイオ医薬品の需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.92%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- 効率性向上と人件費削減を目的とした自動充填ラインへの投資。

- 持続可能性への要求に応えるエコフレンドリーな包装ソリューションの開発。

- 小規模バイオテクノロジー企業向けの受託製造サービスの拡大。

2035年までに、本市場は堅調な成長を達成し、イノベーションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本充填・仕上げ製造市場 エンドユーザー展望

- 製薬会社

- 受託製造機関

- バイオテクノロジー企業

日本充填・仕上げ製造市場 用途別展望

- ワクチン充填

- 注射剤充填

- バイオ医薬品充填

- 診断薬充填

日本充填・仕上げ製造市場 製品種類別展望

- プレフィルドシリンジ

- バイアル

- カートリッジ

- アンプル

日本充填・仕上げ製造市場 設備種類別展望

- 充填機

- キャッピング機

- ラベリング機

- 検査機

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 セキュリティ、アクセス制御、ロボット、用途別(百万米ドル)

4.1.1 ワクチン充填

4.1.2 注射剤充填

4.1.3 バイオ医薬品充填

4.1.4 診断薬充填

4.2 セキュリティ、アクセス制御およびロボット、製品種類別(百万米ドル)

4.2.1 プレフィルドシリンジ

4.2.2 バイアル

4.2.3 カートリッジ

4.2.4 アンプル

4.3 セキュリティ、アクセス制御およびロボット、設備種類別(百万米ドル)

4.3.1 充填機

4.3.2 キャッピング機

4.3.3 ラベリング機

4.3.4 検査機

4.4 セキュリティ、アクセス制御およびロボット、エンドユーザー別(百万米ドル)

4.4.1 製薬会社

4.4.2 受託製造機関(CMO)

4.4.3 バイオテクノロジー企業

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ベーリンガーインゲルハイム(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ファイザー(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ノバルティス(スイス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 サノフィ(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ロシュ(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アストラゼネカ(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 メルク・アンド・カンパニー(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 GSK(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 バクスター・インターナショナル(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.2.10 アムジェン(アメリカ)

5.2.10.1 財務概要

5.2.10.2 提供製品

5.2.10.3 主要な動向

5.2.10.4 SWOT分析

5.2.10.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 用途別日本市場分析

6.3 日本市場における製品種類別分析

6.4 日本市場における機器種類別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 セキュリティ、アクセス制御、ロボットの主要購買基準

6.7 MRFRの調査プロセス

6.8 セキュリティ、アクセス制御、ロボット分野におけるDRO分析

6.9 セキュリティ、アクセス制御、ロボット分野における推進要因の影響分析

6.10 セキュリティ、アクセス制御、ロボット分野における抑制要因の影響分析

6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.12 セキュリティ、アクセス制御、ロボット、用途別、2024年(%シェア)

6.13 セキュリティ、アクセス制御、ロボット、用途別、2024年から2035年 (百万米ドル)

6.14 セキュリティ、アクセス制御およびロボット、製品種類別、2024年(シェア%)

6.15 セキュリティ、アクセス制御およびロボット、製品種類別、2024年から2035年(百万米ドル)

6.16 セキュリティ、アクセス制御およびロボット、機器の種類別、2024年(シェア%)

6.17 セキュリティ、アクセス制御およびロボット、機器の種類別、2024年から2035年(百万米ドル)

6.18 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年(%シェア)

6.19 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 製品種類別、2025-2035年(百万米ドル)

7.2.3 装置種類別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携