❖本調査資料に関するお問い合わせはこちら❖

日本消防設備市場の概要

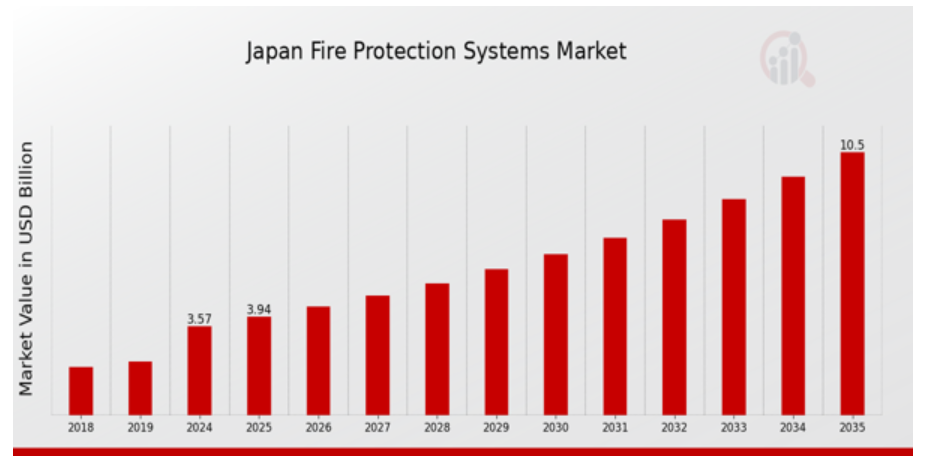

2023年の日本消防設備市場規模は3.18億ドルと推計されています。日本消防設備市場は、2024年の3.57億ドルから2035年までに10.5億ドルに成長すると予測されています。日本消防設備市場年平均成長率(CAGR)は、予測期間(2025年~2035年)において約10.304%と予測されています。

日本の防火システム市場の主な動向

日本の防火システム市場は、さまざまな要因により顕著な傾向が見られます。政府規制による火災安全意識の高まりにより、製造、教育、ホスピタリティなどの分野において、先進型の防火システムの導入が進んでいます。過去の火災事故や継続的な自然災害のリスクの影響を受けた日本の厳しい火災安全規制は、最新の防火システムの導入を後押しする重要な市場要因となっています。さらに、自動防火ソリューションの需要の高まりも市場構造の変化をもたらしています。火災警報器と緊急対応サービスを連携させるスマートシステムなどの革新的な技術も、技術と統合の進歩を反映して普及が進んでいます。

日本の防火システム市場におけるビジネスチャンスは、環境に優しい消火剤やシステムの研究開発に注力している点にあります。日本は世界的な潮流に合わせて持続可能性を優先しているため、メーカーは、このビジョンに沿った革新的なソリューションを提供できる絶好の立場にあります。テクノロジー企業と消防安全企業との協業は、環境への影響を最小限に抑えた効率的なシステムの開発につながる可能性があります。

最近、老朽化したインフラと規制の改正への対応を背景に、既存の建物に現代的な消防安全システムを後付けする傾向が浮上しています。政府の安全基準強化へのコミットメント、特に火災リスクの高い都市部における取り組みは、このトレンドを後押ししています。さらに、消防安全イニシアチブにおける官民連携の拡大は、市場成長への追加的な支援を提供し、日本全国の消防安全システム強化へのコミットメントを強調しています。このステークホルダー間のシナジーの拡大は、日本の消防安全システム市場における今後の動向を形作るでしょう。

日本消防安全システム市場ドライバー

政府規制と基準の強化

日本政府は、建物安全の向上と公共の福祉保護を目的として、消防安全規制を継続的に更新してきました。2022年時点で、国土交通省は、より厳格な消防予防プロトコルの実施により、過去5年間で火災発生件数が25%減少したと報告しています。この規制は、火災警報器、スプリンクラー、非常口などの先進的なシステムの導入を義務付けるだけでなく、これらの規制に準拠したより優れたソリューションの開発に向けた研究開発への多額の投資も企業に促しており、その結果、日本の防火システム市場の需要が拡大しています。

都市化の進展とインフラ整備の

雇用機会の拡大を背景とした大都市圏への人口移動が進み、2030 年までに日本の都市人口は 90% を超えると予測されています。この急速な都市化に伴い、商業施設や住宅施設などの大規模なインフラ整備が必要となり、その結果、先進的な防火システムの需要が拡大しています。2021 年、総務省は、都市部における新築建築許可件数が 15% 増加したと発表し、インフラの拡大が進んでいることを示しました。

日本消防協会をはじめとする既存の団体は、この発展を支援するため、現代的な消防安全技術の普及を積極的に推進しています。これにより、日本消防システム市場産業が公共空間の安全確保において果たす重要な役割が強調されています。

防火安全意識の高まり

日本が地震や台風などの自然災害の頻発に直面する中、防火安全意識が急激に高まっています。消防庁の報告によると、これらの自然災害に伴う火災件数は過去5年間で約30%増加しています。この傾向を受け、個人や企業は安全対策を強化するため、防火システムへの投資を大幅に拡大しています。

東京消防庁などの機関は、市民に防火の大切さを啓蒙するキャンペーンを開始しています。その結果、自動検知システムや住宅用火災報知器などの先進的な防火ソリューションの需要が高まり、日本の防火システム市場は持続的な成長を続けています。

日本防火システム市場セグメント分析

防火システム市場タイプ分析

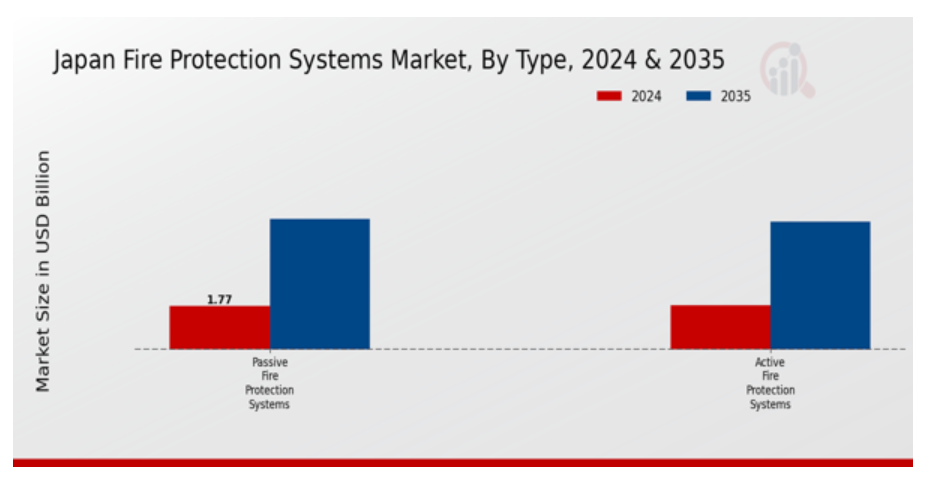

日本の防火システム市場は、アクティブ防火システムとパッシブ防火システムに主に分類される多様な製品ラインナップが特徴です。アクティブ防火システムは、スプリンクラー、火災報知器、消火器などの技術を採用し、火災の即時対応と消火に重要な役割を果たします。これらのシステムは、火災発生時の被害を最小限に抑え、命と財産を保護する上で不可欠です。煙や熱を検知すると自動的にまたは手動で作動し、応答時間を短縮し、命を救う可能性があります。

日本の都市人口の増加と工業化の進展は、これらのシステムへの需要をさらに高めており、火災安全への積極的な取り組みを反映しています。一方、受動的防火システムは、建築構造物を通じて火災の拡散を抑制し遅らせることに焦点を当てています。これらのシステムには、火災が発生した場合に建物を区画化する耐火壁、床、ドアなどが含まれます。受動的防火システムの重要性は強調してもし過ぎることはありません。これらは最初の防御ラインとして機能し、安全な避難を可能にし、消防隊が現場に到着するまでの貴重な時間を確保します。両セグメントは、総合的な防火安全を確保するために補完的な役割を果たしています。

日本では、建築基準法や規制の厳格化が進んでいるため、これらの技術の採用がさらに進んでいます。さらに、材料や設計技術の進歩により、これらのシステムの有効性と耐久性が向上し、建設や製造をはじめとするさまざまな業界に、防火対策の強化という新たなビジネスチャンスが生まれています。日本は、都市計画や産業運営において防火対策を優先事項としており、アクティブ型およびパッシブ型の防火システムへの投資は、国の安全戦略にとって引き続き不可欠です。

防火システム市場製品動向

日本の防火システム市場は、火災抑制、消火 sprinkler、火災検知、火災対応、火災分析など、多様な重要な要素を含む製品セグメントにおいて、著しい進化を遂げています。火災抑制システムは、火災の制御と消火、大規模な財産損害と人命の損失防止に不可欠です。消火 sprinklerは、日本の地震活動と都市密度の高さから災害対策に重点を置く住宅や商業施設における安全性の向上に重要な役割を果たしています。一方、火災検知システムは早期警告と即時対応を可能にし、火災安全プロトコルに大きな影響を与えています。

火災対応プロトコルは、緊急時に対応する第一応答者が効果的に対応できるよう確保し、市民の安全な環境を促進します。さらに、火災分析技術は、火災のリスクや挙動に関する洞察を提供し、安全対策や予防策の改善に役立っています。統合型および先進型の防火システムの需要が引き続き高まる中、日本の防火システム市場は、この地域特有の安全および規制要件に合わせた革新的なソリューションによって進化していくでしょう。全体として、これらのセグメントは、日本のさまざまな業界における安全基準の向上と積極的なリスク管理に大きく貢献しています。

防火システム市場サービス動向

日本の防火システム市場におけるサービスセグメントは、多様な業界における安全性と規制遵守を確保する上で重要な役割を果たしています。厳格な規制と防火安全意識の高まりを背景に、このセグメントは、建物の要件に合ったシステムを設計・構築する「設計・施工サービス」など、重要なサービスを提供しています。メンテナンスサービスは、システムの継続的な機能と信頼性を確保するため、摩耗や損傷の対応を通じて潜在的な危険を防止します。マネージドサービスは、組織に外部専門知識を提供し、社内リソースを過度に負担することなく、防火安全プロトコルの一貫した維持を保証します。

自動化と統合型防火安全ソリューションへの傾向の拡大は、サービス提供形態を再定義し、効率性と対応力の向上につながる機会を生み出しています。公共部門と産業部門が防火安全対策への投資を継続する中、サービスセグメントはさらなる成長を遂げ、日本防火システム市場全体の拡大に貢献すると予想されます。定期的なメンテナンスと、進化する規制への準拠が重視される中、このセグメントが生命と財産の保護において果たす重要性はさらに高まっています。

防火システム市場 垂直市場別分析

日本の防火システム市場は、火災による生命や財産の保護の重要性が認識されるにつれて、大幅な成長を遂げています。垂直市場では、商業市場や住宅市場などの主要分野が重要な役割を果たしており、厳格な規制や安全基準への関心の高まりを背景に、先進型の防火ソリューションの需要が拡大しています。製造業も重要な貢献をしており、工場や生産施設では危険物質に関連するリスクを軽減するため、効率的な防火システムが不可欠です。同様に、輸送・物流業界では、倉庫や輸送施設での火災防止措置の強化が、業務中断の防止と安全確保のために重視されています。エネルギー・電力セグメントは、エネルギーの生産・供給に伴う潜在的な火災リスクを考慮し、引き続き重要な位置を占めています。政府の取り組みは安全プロトコルの強化に焦点を当てており、これにより防火システム市場の成長が促進されています。最後に、石油・ガス業界は、高度な専門知識を要する火災安全対策が不可欠な高リスク環境下にあるため、依然として重要な役割を果たしています。全体として、日本の火災防止システム市場は、多様な業界のニーズに対応した革新的な技術と包括的なソリューションへの傾向を示しており、これは各業界における安全性の向上への共通のコミットメントに後押しされています。

日本の防火システム市場における主要企業と競合状況

日本の防火システム市場は、技術の進歩とさまざまな分野における安全性とコンプライアンスに対する需要の高まりを背景に、大きな変化を遂げています。競合状況を見ると、革新、戦略的パートナーシップ、および先進的な防火ソリューションの必要性に対する認識の高まりを背景に、既存企業と新興企業が市場シェアを争っている状況が見られます。自然災害、特に地震が多発する日本において、堅牢で信頼性の高い防火システムの重要性はますます高まっています。そのため、企業は製品を厳格な規制と日本の顧客の特定のニーズに適合させることに注力しています。

さらに、防火システムへのスマートテクノロジーの統合は、競合他社との差別化要因として重要性を増しており、より効率的でユーザーフレンドリーなソリューションの提供を目指しています。Aicoは、日本防火システム市場において注目すべき地位を確立しています。同社は、現地の規制や基準に準拠した高品質の防火製品を開発する革新的なアプローチと取り組みで高い評価を得ています。Aico の強みは、技術進歩や顧客ニーズの変化に迅速に対応できる、幅広い研究開発能力にあります。信頼性が高く効果的なソリューションの提供に重点を置く Aico は、日本の消費者および企業から確固たる評価を確立しています。

包括的なトレーニングおよびサポートサービスを提供できることで、市場での存在感をさらに高め、火災安全分野における信頼できるパートナーとしての地位を確立しています。顧客サービスと教育に重点を置いていることも、競争が激化する市場において有利な立場を築く要因となっています。U.S. Fire Pump は、消火用にカスタマイズされた専門製品で知られる、日本の防火システム市場における重要なプレーヤーとしての地位を確立しています。同社はポンプ技術における専門知識を活かし、現地の安全基準と建築基準に準拠したソリューションを提供しています。U.S. Fire Pumpの強みには、消防ポンプ、コントローラー、関連システムなど幅広い主要製品が含まれ、信頼性の高い消防保護を必要とする産業・商業分野に対応する体制を整えています。

同社の強力な市場での存在感は、日本全国の流通ネットワークの強化を目的とした戦略的パートナーシップおよび提携によって支えられています。さらに、U.S. Fire Pump は、合併や買収を通じて成長への取り組みを実証し、この地域における製品ラインナップと技術力の拡大を実現しています。この積極的なアプローチにより、同社は、需要の進化と急速な技術進歩を特徴とする市場において、競争力を維持しています。

日本消防設備システム市場における主要企業には

- Aico

- U.S. Fire Pump

- UTC Fire and Security

- Raychem

- Schneider Electric

- Tyco International

- Kidde

- Honeywell

- Babcock International

- Siemens

- Johnson Controls

- Nittan Company

- Fike Corporation

- Minimax Viking

- Eaton Corporation

日本の防火システム業界の動向

2023年10月、Aico は、商業ビルの防火安全性を高めることを目的とした新しい先進型火災検知システムを日本で発売し、防火分野における革新的な製品に対する需要の高まりを印象づけました。日本の防火システム市場は、都市部での火災事故が相次いだことを受け、政府による規制の強化や安全基準の重視が主な要因となり、著しい成長を遂げています。ハネウェルやシーメンスなどの企業は、日本での事業拡大を進め、統合型火災安全ソリューションの需要増加に対応するため、研究開発(R&D)に投資しています。

特に、2023年3月、タイコ・インターナショナルは国内の主要な火災安全技術プロバイダーを買収し、日本市場での地位をさらに強化しました。また、シュナイダー・エレクトリックも、業界のニーズの変化に対応するため、消火技術製品のラインナップ拡大に積極的に取り組んでいます。主要企業と地元企業との協業は市場動向を強化し、より堅牢で包括的な防火ソリューションを提供しています。政府の防火安全インフラの近代化推進は、成長の機会を数多く創出しており、現代の課題に対応できる活況を呈する防火市場環境が形成されています。

日本防火システム市場セグメンテーション分析

防火システム市場タイプ別見通し

-

- アクティブ防火システム

- パッシブ防火システム

防火システム市場製品動向

-

- 消火システム

- スプリンクラーシステム

- 火災検知システム

- 火災対応システム

- 火災分析システム

防火システム市場サービス動向

-

- 設置・設計サービス

- メンテナンスサービス

- マネージドサービス

防火システム市場垂直市場動向

-

- 商業

- 住宅

- 製造業

- 輸送・物流

- エネルギー・電力

- 政府

- 石油・ガス

- その他

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 調査の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. ドライバー

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競合の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威の分析

6. 日本の防火システム市場、製品別(億ドル)

6.1. アクティブ防火システム

6.2. パッシブ防火システム

7. 日本の防火システム市場(製品別)(USD 億ドル)

7.1. 消火システム

7.2. 消火 sprinkler システム

7.3. 火災検知システム

7.4. 火災対応システム

7.5. 火災分析システム

8. 日本防火システム市場、サービス別(USD 億ドル)

8.1. 設置・設計サービス

8.2. メンテナンスサービス

8.3. マネージドサービス

9. 日本防火システム市場、産業別(USD 億ドル)

9.1. 商業

9.2. 住宅

9.3. 製造

9.4. 輸送・物流

9.5. エネルギー・電力

9.6. 政府

9.7. 石油・ガス

9.8. その他

10. 競合状況

10.1. 概要

10.2. 競合分析

10.3. 市場シェア分析

10.4. 防火システム市場における主な成長戦略

10.5. 競合ベンチマーク

10.6. 防火システム市場における開発件数における主要企業

10.7. 主な開発および成長戦略

10.7.1. 新製品の発売/サービスの展開

10.7.2. 合併・買収

10.7.3. 合弁事業

10.8. 主要企業の財務マトリックス

10.8.1. 売上高と営業利益

10.8.2. 主要企業の研究開発費。2023

11. 企業プロファイル

11.1. Aico

11.1.1. 財務概要

11.1.2. 提供製品

11.1.3. 主要な動向

11.1.4. SWOT分析

11.1.5. 主要な戦略

11.2. 米国消防ポンプ

11.2.1. 財務概要

11.2.2. 提供製品

11.2.3. 主要な動向

11.2.4. SWOT分析

11.2.5. 主要戦略

11.3. UTC 消防とセキュリティ

11.3.1. 財務概要

11.3.2. 提供製品

11.3.3. 主要な動向

11.3.4. SWOT分析

11.3.5. 主要戦略

11.4. Raychem

11.4.1. 財務概要

11.4.2. 提供製品

11.4.3. 主要な動向

11.4.4. SWOT分析

11.4.5. 主要な戦略

11.5. Schneider Electric

11.5.1. 財務概要

11.5.2. 提供製品

11.5.3. 主要な動向

11.5.4. SWOT分析

11.5.5. 主要な戦略

11.6. タイコ・インターナショナル

11.6.1. 財務概要

11.6.2. 提供製品

11.6.3. 主要な動向

11.6.4. SWOT分析

11.6.5. 主要戦略

11.7. キッド

11.7.1. 財務概要

11.7.2. 提供製品

11.7.3. 主要な動向

11.7.4. SWOT分析

11.7.5. 主要戦略

11.8. ハネウェル

11.8.1. 財務概要

11.8.2. 提供製品

11.8.3. 主要な動向

11.8.4. SWOT分析

11.8.5. 主要な戦略

11.9. バブコック・インターナショナル

11.9.1. 財務概要

11.9.2. 提供製品

11.9.3. 主要な動向

11.9.4. SWOT分析

11.9.5. 主要な戦略

11.10. シーメンス

11.10.1. 財務概要

11.10.2. 提供製品

11.10.3. 主要な動向

11.10.4. SWOT分析

11.10.5. 主要戦略

11.11. ジョンソン・コントロールズ

11.11.1. 財務概要

11.11.2. 提供製品

11.11.3. 主要な動向

11.11.4. SWOT分析

11.11.5. 主要戦略

11.12. ニタン・カンパニー

11.12.1. 財務概要

11.12.2. 提供製品

11.12.3. 主要な動向

11.12.4. SWOT分析

11.12.5. 主要な戦略

11.13. ファイク・コーポレーション

11.13.1. 財務概要

11.13.2. 提供製品

11.13.3. 主要な動向

11.13.4. SWOT分析

11.13.5. 主要な戦略

11.14. ミニマックス・ヴァイキング

11.14.1. 財務概要

11.14.2. 提供製品

11.14.3. 主要な動向

11.14.4. SWOT分析

11.14.5. 主要な戦略

11.15. イートン・コーポレーション

11.15.1. 財務概要

11.15.2. 提供製品

11.15.3. 主要な動向

11.15.4. SWOT分析

11.15.5. 主要戦略

12. 付録

12.1. 参考文献

12.2. 関連レポート

表の一覧

表1. 仮定の一覧

表2. 日本の防火システム市場規模推計と予測(タイプ別)、2019-2035 (USD 億ドル)

表3. 日本の防火システム市場規模推計と予測(製品別、2019-2035年)(USD 億ドル)

表4. 日本防火システム市場規模推計と予測(サービス別)、2019-2035年(USD 億ドル)

表5. 日本防火システム市場規模推計と予測(垂直市場別)、2019-2035年(USD 億ドル)

表6. 製品発売/製品開発/承認

表7. 買収/提携

図表一覧

図1. 市場概要

図2. 日本の防火システム市場分析(タイプ別)

図3. 日本の防火システム市場分析(製品別)

図4. 日本の防火システム市場分析(サービス別)

図5. 日本の防火システム市場分析(垂直市場別)

図6. 消防設備システム市場における主要な購入基準

図7. MRFRの調査プロセス

図8. 消防設備システム市場におけるDRO分析

図9. 消防設備システム市場におけるドライバーの影響分析

図10. 制約要因の影響分析:防火システム市場

図11. 供給/バリューチェーン:防火システム市場

図12. 防火システム市場、タイプ別、2025年(%シェア)

図13. 消防システム市場、タイプ別、2019年から2035年(USD億ドル)

図14. 消防システム市場、製品別、2025年(%シェア)

図15. 消防システム市場、製品別、2019年から2035年(USD億ドル)

図16. 消防システム市場、サービス別、2025年(%シェア)

図17. 防火システム市場、サービス別、2019年から2035年(USD億ドル)

図18. 防火システム市場、垂直市場別、2025年(%シェア)

図19. 消防システム市場、垂直市場別、2019年から2035年(USD億ドル)

図20. 主要競合企業のベンチマーク