❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のフレーバー市場規模は2024年に2562万米ドルと推定されております。

香料市場は、2025年の28.38百万米ドルから2035年までに79.0百万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)10.7%を示すと予測されています。

主要市場動向とハイライト

日本のフレーバー市場では、消費者の嗜好の変化に伴い、天然由来および植物由来の原料への顕著な移行が進んでおります。

- 市場では天然原料への大きな移行が見られ、これは消費者の嗜好における広範な傾向を反映しております。

- 従来型のフレーバーは、特に市場最大のセグメントである飲料分野において、引き続き強い影響力を保持しております。

- 植物由来フレーバーは最も成長が著しいセグメントとして台頭しており、ユニークな味覚体験を求める健康志向の消費者層に支持されております。

- 主な市場推進要因としては、ユニークな風味への需要の高まりと健康志向の消費者嗜好が挙げられ、これらが製品開発を形作っています。

主要企業

Givaudan (CH), Firmenich (CH), International Flavors & Fragrances (US), Symrise (DE), T. Hasegawa (JP), Sensient Technologies (US), Mane (FR), Robertet (FR)

日本のフレーバー市場動向

日本のフレーバー市場は現在、変化する消費者嗜好と革新的な製品への需要増加に牽引され、ダイナミックな進化を遂げております。消費者の健康志向が高まる中、天然・有機フレーバー剤への顕著な移行が見られます。この傾向は、原料調達における透明性を重視するクリーンラベル製品の利点に対する認識の高まりが影響していると考えられます。さらに、植物性食生活の普及がフレーバー市場を形成しつつあり、メーカーはこの層に対応した魅力的な代替品開発を模索しています。加えて、従来型の日本料理の影響は、風味プロファイル形成において依然として重要な役割を果たしています。味噌、柚子、抹茶といったユニークな素材は、国内市場だけでなく国際的な料理シーンでも注目を集めています。こうした伝統と現代の風味の融合は、文化的遺産を尊重しつつ現代の嗜好に応えるイノベーションの可能性を示唆しています。フレーバー市場は進化を続け、創造性と実験を促す地域的・世界的影響力に後押しされ、さらなる成長が見込まれます。

天然素材への移行

消費者の間で、天然・有機のフレーバー剤に対する選好が高まっています。この傾向は健康とウェルネスへの意識向上を反映し、原料調達における透明性を重視するクリーンラベル製品の需要につながっています。

従来型風味の影響

味噌、柚子、抹茶といった日本の従来型食材が風味市場で存在感を増しています。これらの独特な風味は国内消費者に共感を呼ぶだけでなく、国際市場でも人気を集めており、文化融合の可能性を示しています。

植物由来風味の台頭

植物性食生活の普及が風味市場に影響を与えています。メーカーは、この層に対応した革新的な風味プロファイルの開発に注力し、植物由来原料の多様性と魅力を強調しています。

日本の風味市場を牽引する要因

ユニークな風味への需要拡大

日本の風味市場では、ユニークでエキゾチックな風味への顕著なシフトが起きています。消費者は独特の味わい体験を提供する製品をますます求めるようになり、革新的な風味プロファイルの導入が増加しています。この傾向は飲料分野で特に顕著であり、型破りな風味を特徴とする特殊飲料の売上高は過去1年間で約15%急増しました。香料市場はこの需要に対応するため、研究開発に投資し、冒険心のある消費者に訴求する新しくて刺激的な風味の組み合わせを創出しています。その結果、企業はこの成長分野の市場を獲得するため、製品ラインナップの強化に注力する可能性が高いです。

健康志向の消費者嗜好

日本では、健康志向の消費者嗜好が顕著に高まっており、フレーバー市場に大きな影響を与えています。消費者が食品選択の健康への影響をより意識するにつれ、より健康的または自然であると認識されるフレーバーへの需要が増加しています。この変化により、過去1年間で天然フレーバーを使用した製品の売上が20%増加しました。フレーバー市場では、既存製品の再設計により人工添加物を削減し、天然素材の使用を強化することで対応しています。この傾向は消費者の嗜好に沿うだけでなく、食品の透明性と健康性を重視する規制基準への適合を企業に促すものとなっています。

風味嗜好への文化的影響

日本の風味市場において、文化的影響は風味嗜好の形成に極めて重要な役割を果たしています。抹茶や柚子といった従来型の日本風味は、消費者の間で今なお大きな魅力を保ち、これらの要素を取り入れた製品への需要を牽引しています。風味市場はこの傾向を捉え、従来型の風味を現代製品に融合させることで、伝統と現代の嗜好の橋渡しを図っています。このアプローチにより、従来型の風味を特徴とする製品の市場シェアは10%増加し、消費者が慣れ親しんだ味に強い親和性を持っていることを示しています。企業は、競争の激しい環境において関連性を維持するため、文化的遺産を尊重しながら革新する方法を引き続き模索していくでしょう。

風味原料調達における持続可能性の動向

日本における風味市場では、倫理的に調達された原料に対する消費者の嗜好が高まっていることから、持続可能性が重要な考慮事項となりつつあります。この傾向を受け、企業はフレーバー調達戦略において持続可能な手法の採用を迫られています。フレーバー市場では、持続可能な農場やサプライヤーからの原料調達への移行が進んでおり、これは消費者の需要に応えるだけでなく、グローバルな持続可能性目標とも合致しています。最近の調査によれば、約30%の消費者が持続可能な方法で調達されたフレーバーを使用した製品に対して割増料金を支払う意思があることが示されています。この変化は、企業が持続可能性への取り組みを強化する動機付けとなり、より責任ある環境配慮型のフレーバー市場の育成につながるでしょう。

フレーバー開発における技術的進歩

技術的進歩は日本のフレーバー市場を変革し、企業がより複雑で魅力的なフレーバーを開発することを可能にしております。抽出技術や合成技術の革新により、従来は実現不可能だったフレーバーの創出が可能となりました。これにより、強化されたフレーバープロファイルを備えた新製品の導入が急増し、より幅広い層にアピールしております。フレーバー市場では、生産プロセスの効率化とフレーバーの一貫性向上を図るため、技術への投資がますます進められております。その結果、企業は生産コストの削減と製品品質の向上が同時に実現され、市場競争力の強化と消費者満足度の向上につながる可能性があります。

市場セグメントの洞察

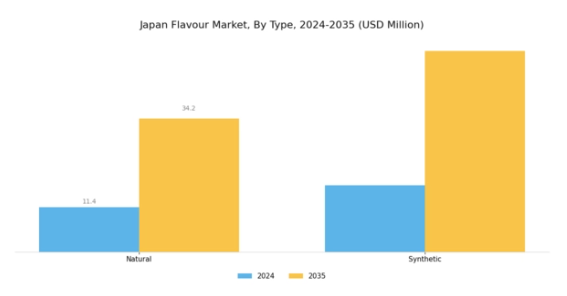

フレーバー市場における製品種類別の洞察

日本のフレーバー市場は進化し続けるダイナミックな分野であり、製品種類に基づく顕著なセグメンテーションが見られます。この状況下では、天然フレーバーと合成フレーバーの区別が、消費者嗜好と産業戦略の形成において重要な役割を果たしています。植物や動物由来の天然香料は、クリーンラベル製品や健康志向の選択肢を求める消費者需要の高まりにより、勢いを増しています。この傾向は、人工添加物に対する消費者の警戒感が高まっている日本における広範な健康・ウェルネス運動とも合致しています。

新鮮で自然な食材を重視する従来型の日本料理の普及は、市場における天然香料の重要性をさらに際立たせています。消費者は天然香料を本物感や高品質と結びつける傾向があり、ブランドがプレミアム製品として位置付ける道を開いています。一方、合成香料も日本の香料市場において重要な地位を占めています。一貫性とコスト効率性を提供するため、競争環境下で品質と価格のバランスを求める多くのメーカーに支持されています。

複雑な風味プロファイルを再現できる能力により、合成香料は様々な食品・飲料用途で広く使用されています。さらに、フレーバー技術の進歩により、天然香料を模倣できる合成香料の開発が進み、市場での受容性が拡大しています。日本における加工食品セクターの継続的な成長と、ますます多忙化するライフスタイルが相まって、合成香料を使用した即席食品への持続的な需要を支えています。天然香料と合成香料の双方が、日本のフレーバー市場において不可欠な要素であり、それぞれが独自の消費者ニーズと市場用途に応えています。

天然香料は健康志向や本物志向を重視する層に支持される一方、合成香料は利便性や価格面での配慮に応えています。日本香料市場におけるこの二面性は、変化する消費者の嗜好を反映した多様なイノベーションと製品開発の機会を示しています。この市場セグメントの動向は、食習慣の変化、規制基準、香料技術の進歩によって引き続き影響を受け、日本の食品産業における重要性を維持しています。

したがって、メーカーはこれらの成長セグメントを鋭く見極め、消費者が最も重視する属性に合致させる必要があります。健康志向層と利便性重視層の双方に対応できるバランスの取れたアプローチを支えることが求められます。総じて、日本フレーバー市場の製品種類におけるセグメンテーションは、変化する消費者行動と嗜好を背景に、多様な機会が織りなす豊かな可能性を示しています。

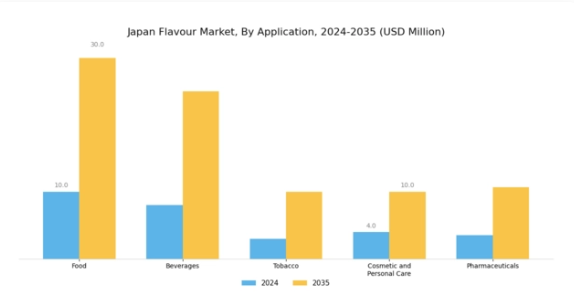

香料市場の用途別インサイト

日本の香料市場、特に用途分野においては、様々なセクターにわたり多様な機会が存在します。ユニークで革新的な風味への消費者関心の高まりを受け、食品分野は重要な役割を担っており、従来型の日本の味覚に対応しつつ、グローバルな食のトレンドも取り入れています。飲料分野も、フレーバーティーや健康志向の飲料オプションの人気に牽引され、日本の飲料文化への親和性を反映して成長を続けています。

さらに、タバコ分野では、より豊かな感覚体験を求める消費者により、フレーバーを配合した代替品への移行が進んでいます。化粧品・パーソナルケア分野では、フレーバーが不可欠となりつつあり、感覚的な関与を通じて製品の魅力を高めています。規制の厳しい医薬品分野では、患者の服薬遵守率と満足度を向上させるために、心地よいフレーバーの開発に注力しています。日本フレーバー市場におけるこの堅調なセグメンテーションは、多様な産業における製品開発の革新と進化する消費者嗜好に牽引され、大きな成長の可能性を浮き彫りにしています。

天然・有機フレーバーを含む新興トレンドは、より健康的な選択肢を求める広範な消費者需要を反映しており、市場拡大のさらなる機会を提供しています。全体として、日本フレーバー市場の用途分野は、文化的ニュアンスや市場嗜好の影響を受けるダイナミックな状況を示しています。

主要企業と競争環境

日本のフレーバー市場は、イノベーション、天然素材への消費者嗜好、そしてユニークな味覚体験への需要の高まりによって牽引される、ダイナミックな競争環境が特徴です。ジボダン(スイス)、フィルメニック(スイス)、T.長谷川(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。ジボダン(スイス)は戦略的買収や提携による製品ポートフォリオの拡充に注力する一方、フィルメニック(スイス)は製品開発において持続可能性と天然原料調達を重視しています。国内のリーダーであるT.長谷川(日本)は、地域の味覚に対する深い理解を活かし、国内の嗜好に合わせた革新的な製品開発を通じて競争優位性を確立しています。これらの戦略が相まって、市場構造は中程度の分散状態にあり、イノベーションと消費者中心のアプローチが競争力形成の鍵となっています。各社が採用する主要な事業戦略には、製造の現地化やサプライチェーンの最適化による効率性向上と市場需要への迅速な対応が含まれます。日本のフレーバー市場における競争構造は中程度の分散状態にあり、複数の主要企業が独自の製品ラインと運営戦略を通じて影響力を発揮しています。この分散構造は多様な消費者層に対応する幅広い製品群を可能にすると同時に、既存企業と新興企業間の健全な競争を促進しています。

9月にはジボダン(スイス)が、日本の主要飲料メーカーとの提携を発表し、現地の嗜好に合わせた革新的なフレーバーソリューションの開発を進めています。この協業は、ジボダンの日本市場における浸透度を高めるだけでなく、パーソナライズされた消費者体験への需要拡大というトレンドにも合致する戦略的に重要な動きです。現地の専門知識を活用することで、ジボダンは本物の味や地域の風味を重視する傾向が強まる市場において、競争力をさらに強化することが期待されます。

8月には、T.長谷川(日本)が、クリーンラベル製品への消費者嗜好の高まりを捉えるべく、日本の在来原料由来の天然香料新ラインを発表しました。この取り組みは、T.長谷川が持続可能性と革新に注力していることを示し、同社を天然香料分野のリーダーとして位置づけています。この動きの戦略的重要性は、健康志向の消費者を惹きつけ、現地調達を優先しない競合他社との差別化を図る可能性に存します。

10月にはフィルメニック(スイス)が、顧客エンゲージメントの強化とフレーバー開発プロセスの効率化を目的とした新たなデジタルプラットフォームを発表しました。このデジタルトランスフォーメーションの取り組みは、同社が技術と業務の統合に注力している姿勢を反映しており、効率性の向上と市場動向への迅速な対応が期待されます。本プラットフォームの戦略的重要性は、顧客との協業促進によりイノベーションサイクルの加速と消費者ニーズへの機敏な対応を可能にする点にあります。

11月現在、フレーバー市場における主要トレンドは、デジタル化、持続可能性、製品開発への人工知能統合への強い注力を示しています。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、知識共有と資源最適化を促進しています。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する見込みです。これらのトレンドを効果的に活用できる企業は、将来的により強固な市場ポジションを確保できるでしょう。

日本フレーバー市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本フレーバー市場は大きな動きを見せており、キッコーマンや味の素といった主要企業が、自然でより健康的な選択肢を求める消費者の嗜好の変化に対応するため、製品ポートフォリオを拡大しています。2023年10月には、味の素が成長するヴィーガン層をターゲットとした植物由来調味料の新ラインを発表しました。同時に、革新的なフレーバーで知られるT.長谷川は、より持続可能な原料調達のため地元農業との提携を発表しました。三菱商事も、プレミアム製品への需要増加に対応し、フレーバー製品の拡充を図るため、食品分野への投資を多様化しています。

買収面では、S&Bフーズが2023年9月に小規模な職人酢メーカーの買収を発表し、製品ラインの拡充が期待されています。特筆すべきは、食品加工業界の急成長を背景に、企業価値が著しく上昇している点です。専門家は2025年まで年平均成長率(CAGR)約6.5%の成長を予測しており、日本政府も食品イノベーションを支援することで、この活況市場への投資をさらに後押ししています。これは日本の食品産業全体に広がる、従来型の風味と現代の食のニーズを融合させる傾向を反映しています。

今後の見通し

日本のフレーバー市場における今後の展望

日本のフレーバー市場は、食品・飲料分野におけるイノベーション、健康志向のトレンド、消費者の嗜好の変化を背景に、2025年から2035年にかけて年平均成長率(CAGR)10.78%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 健康志向の消費者向け植物由来フレーバーソリューションの開発。

- 風味プロファイルを強化する先進的抽出技術への投資。

- 消費者向けフレーバー製品の直接販売を可能とするEコマースプラットフォームの拡大。

2035年までに、日本のフレーバー市場は堅調な成長と多様化を達成すると予想されます。

市場セグメンテーション

日本のフレーバー市場 国別見通し

- インド

- ネパール

- スリランカ

- バングラデシュ

日本のフレーバー市場 用途別見通し

- 食品

- 飲料

- タバコ

- 化粧品・パーソナルケア

- 医薬品

日本のフレーバー市場 製品種類別見通し

- 天然

- 合成

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 食品・飲料・栄養分野、製品種類別(百万米ドル)

4.1.1 天然

4.1.2 合成

4.2 食品、飲料、栄養、用途別(百万米ドル)

4.2.1 食品

4.2.2 飲料

4.2.3 タバコ

4.2.4 化粧品・パーソナルケア

4.2.5 医薬品

4.3 食品、飲料、栄養、国別(百万米ドル)

4.3.1 インド

4.3.2 ネパール

4.3.3 スリランカ

4.3.4 バングラデシュ

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ジボダン(スイス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 フィルメニック(スイス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 インターナショナル・フレーバーズ&フレグランス(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Symrise(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 T. Hasegawa(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Sensient Technologies(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Mane(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ロベレ(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品種類別分析

6.3 日本市場における用途別分析

6.4 日本市場における国別分析

6.5 食品・飲料・栄養分野における主要購買基準

6.6 MRFRの調査プロセス

6.7 食品・飲料・栄養分野におけるDRO分析

6.8 食品・飲料・栄養分野における推進要因の影響分析

6.9 食品・飲料・栄養分野における抑制要因の影響分析

6.10 供給/バリューチェーン:食品、飲料及び栄養

6.11 食品、飲料及び栄養、製品種類別、2024年(%シェア)

6.12 食品、飲料及び栄養、製品種類別、2024年から2035年 (百万米ドル)

6.13 用途別 食品・飲料・栄養市場 2024年(シェア率)

6.14 用途別 食品・飲料・栄養市場 2024年~2035年(百万米ドル)

6.15 食品・飲料・栄養分野、国別、2024年(シェア%)

6.16 食品・飲料・栄養分野、国別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 国別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携