❖本調査資料に関するお問い合わせはこちら❖

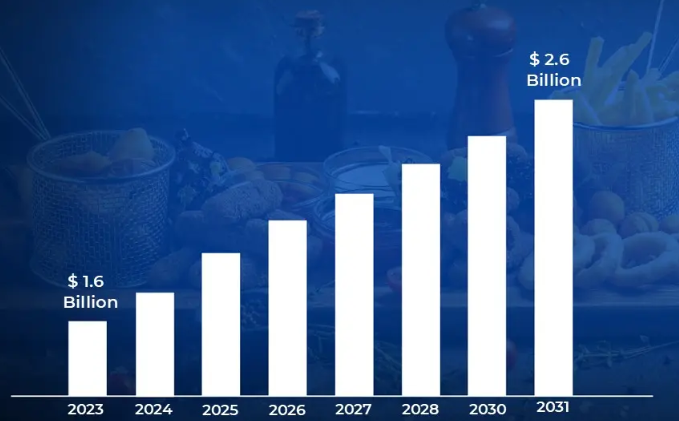

日本の食品甘味料の市場規模と予測

日本の食品甘味料の市場規模は、2023年に16億米ドルと評価され、2024年から2031年までの年平均成長率は6.2%で、2031年には26億米ドルに達すると予測されています。

食品甘味料は、カロリーを大幅に増やすことなく風味を改善するために食品や飲料に添加される化学物質です。天然または製造されたものがあり、砂糖、ステビア、アスパルテーム、高フルクトース・コーン・シロップなどがあります。食品甘味料は、砂糖の味をシミュレートする一方で、全体的な糖分含有量を下げるために加工食品によく使用されます。甘味料は食品・飲料分野で広く使用されています。甘味料は、ソフトドリンク、キャンディー、焼き菓子、乳製品、砂糖不使用のスナック菓子などの甘味付けに使用されますが、カロリーはそれほど高くありません。体重を減らしたい、糖尿病をコントロールしたいと考える消費者は、低カロリーまたはカロリーゼロの甘味料を使った商品をよく選びます。さらに、甘味料はダイエット用やライト・バージョンの商品の風味にも貢献しています。

食品甘味料の将来は、天然代替品と低カロリーソリューションの進歩に基づいています。健康志向の顧客は合成甘味料を避けようと努力するため、ステビア、モンクフルーツ、アルロースのような植物由来の天然代替甘味料への需要が増加すると予想されます。また、複数の種類を組み合わせて味を最大化し、後味をなくす甘味料ブレンドの技術革新も今後の市場に影響を与え、幅広い消費者の嗜好に対応した、より個別化されたソリューションを後押しするでしょう。

日本の食品甘味料市場のダイナミクス

日本の食品甘味料市場を形成している主な市場ダイナミクスは以下の通り:

主な市場促進要因

- 健康志向の高まりと低カロリー代替食品への需要: 厚生労働省の2022年栄養調査によると、健康的な食生活を求める傾向が増加。日本政府によると、肥満傾向は懸念事項であり、2021年までに約27.2%の人が過体重または肥満と分類されます。このため、低カロリーや砂糖不使用の甘味料の需要が高まっています。厚生労働省は、砂糖の消費量を削減する国民運動を推進しており、ステビア、モンクフルーツ、人工甘味料などの食品甘味料分野に直接的な影響を及ぼしています。

- 高齢化と糖尿病管理: 日本の統計局によると、2022年には日本の人口の29.1%が65歳以上となり、これは世界最大の割合。この人口動態の変化に伴い、糖尿病ケアと血糖コントロールがより重要視されています。日本糖尿病学会によると、日本ではおよそ1,130万人が糖尿病または糖尿病予備軍であり、血糖値の管理に役立つ代替甘味料の市場が大きいことを示しています。この人口動態の変化は、低血糖および砂糖不使用の甘味料製品の主要な推進力となっています。

- 食品・飲料業界のイノベーション: 日本貿易振興機構(JETRO)によると、食品・飲料業界は新しい甘味料技術を積極的に開発しています。2022年には、より健康的で革新的な食品の選択肢を求める顧客の需要に後押しされ、代替甘味料を組み込んだ製品の発売が15.3%増加。日本清涼飲料協会によると、飲料メーカーは消費者の嗜好の変化に対応するため、植物由来やゼロカロリーといった新しい甘味料ソリューションを徐々に追加しています。

主な課題:

- 厳しい規制環境と健康への懸念: 日本の食品安全委員会および厚生労働省は、食品添加物および甘味料について非常に厳しい規制を実施している。日本消費者庁によると、食品メーカーの約56%が、厳しい安全性試験基準のために新しい甘味料製品の製造が困難な状況に直面しています。ひとつの新規甘味料の認可にかかる規制プロセスには最長3~5年かかり、新規甘味料化合物の不合格率はおよそ37%。2022年に完全に承認された新規甘味料はわずか12品目であり、市場の革新と製品開発は大幅に制限されます。

- 伝統的な食生活の嗜好と文化的抵抗: 厚生省が実施した国民健康・栄養調査では、代替甘味料に対する複雑な課題が明らかになりました。日本の伝統的な料理や文化的な食の嗜好は、代替甘味料に対する抵抗感を生み出しています。統計データによると、日本の消費者のうち、従来の砂糖を代替甘味料で完全に置き換えることに前向きなのはわずか22%。日本栄養士会の報告によると、消費者の68%は伝統的な調理法に深く根ざした自然な甘味方法を好んでおり、新しい甘味料技術にとって大きな市場抑制要因となっています。

- 経済的課題と原材料コストの変動: 日本貿易振興機構(ジェトロ)は、食品甘味料の分野における経済的障害を指摘している。世界的な農産物価格の変動は、甘味料メーカーに大きな障害をもたらしている。2022年、代替甘味料の原材料コストは約27%上昇し、ステビアとモンクフルーツ甘味料が最も価格変動が激しい。農林水産省によると、コスト上昇により食品甘味料セクターの新製品導入が19%減少し、市場の成長とイノベーションが制限されています。

主要動向:

- 天然および植物ベースの甘味料イノベーションの台頭: 日本の農林水産省は、代替天然甘味料への大きなシフトを報告。日本健康食品協会によると、植物性甘味料の市場は2020年から2022年の間に37.5%増加。国立健康・栄養研究所によると、日本の消費者の64%が天然の低カロリー甘味料を積極的に探しています。特に、ステビアとモンクフルーツをベースにした甘味料の製品導入は42%増加しており、大手食品メーカーは画期的な天然甘味料技術の研究開発に幅広く投資しています。

- 健康に役立つ機能性甘味料: 日本糖尿病学会と厚生労働省は、さらなる健康効果をもたらす機能性甘味料へのトレンドの高まりを指摘しています。調査によると、日本の消費者の52%が栄養価の高い甘味料を求めています。プロバイオティクス、ビタミン、その他の健康増進成分で強化された甘味料の需要は29%増加しています。国立栄養研究所によると、血糖値管理や腸の健康といった特定の健康上の懸念を対象とした機能性甘味料が急速に市場シェアを伸ばしており、2022年にはおよそ18の新製品が発売される見込みです。

- 個別化およびカスタマイズされた甘味料ソリューション: 日本の食品技術業界は、オーダーメイドの甘味料ソリューションへの移行を推進している。日本貿易振興機構(JETRO)は、個々の食生活の要求や嗜好に対応するオーダーメイド甘味料技術が 33%増加すると主張。先進的な食品技術企業は、AIと個別栄養アルゴリズムを使用して、カスタマイズされた甘味料ソリューションを生み出しています。消費者庁の報告によると、日本の消費者の約46%がカスタマイズされた栄養商品に関心を持っており、甘味料のカスタマイズはイノベーションの顕著な分野となっています。

日本の食品甘味料市場の地域分析

日本の食品甘味料市場について、より詳細な地域分析をご紹介します:

関東:

- Verified Market Researchによると、関東が日本の食品甘味料市場を支配する見込みです。関東地方整備局によると、関東地方、特に東京圏は日本の食品製造能力の45%を占めています。この地域は、特に甘味料を中心とした食品製造の主要拠点であり、多数の大手食品加工・流通企業が立地しています。2020年から2023年にかけて、関東の食品甘味料の生産量は18%拡大。この地域は、変化する顧客の需要に対応するため、天然甘味料や植物由来の甘味料を含む新しい生産技術に746億円(5億2,000万ドル)を投資。

- 日本食品工業協会、関東の優位性は、その戦略的地位と効果的な流通網に起因。この地域には日本の食品物流拠点の55%があり、東京だけで食品物流拠点の48%があります。日本ロジスティクス協会によると、関東の優れたインフラは食品物流コストを30%削減し、配送スピードを向上させ、食品甘味料産業にとって最適な立地として位置づけられています。

近畿:

- Verified Market Researchによると、近畿は日本の食品甘味料市場で最も急成長している地域。大阪と京都を中心とする近畿は、健康的で低カロリーな選択肢に対する需要の高まりと、食品技術への大規模な支出により、日本の食品甘味料分野で最も急成長している地域となっています。近畿経済連合会によると、この地域の甘味料生産食品製造施設数は2020年から2023年の間に24%増加。2023年には、新規の食品甘味料製造工場への投資額は225億円(1億5,000万ドル)に達し、年間成長率は9.5%。これは、近畿の広大な人口と優れた技術インフラが、植物由来および人工甘味料の人気上昇に寄与していることを考えると、特に重要なことです。

- 日本食品工業会によると、近畿は今後も低カロリー食品成分の製造・流通の主要拠点であり続ける可能性が高く、日本の食品甘味料生産全体の33%を占めています。大阪府経済産業部は、この地域の専門的な食品産業インフラが製造効率を15%押し上げ、近畿が食品甘味料市場のリーダーとしての地位を確立していると付け加えています。

日本の食品甘味料市場: セグメント分析

日本の食品甘味料市場は、技術、用途、エンドユーザー、地域に基づいてセグメント化されます。

日本の食品甘味料市場、技術別

- 発酵技術

- 酵素変換

- 抽出と精製

日本の食品甘味料市場は技術に基づいて、発酵技術、酵素変換、抽出と精製に分かれています。発酵技術は、ステビアやエリスリトールといった需要の高い甘味料の生産に広く採用されているため、現在、日本の食品甘味料市場を支配しています。しかし、酵素変換は、高品質で低カロリーの甘味料をより効率的に生産することを可能にする酵素技術の進歩により、最も急速に拡大しています。このアプローチは、よりすっきりとした味の天然甘味料を生産し、加工工程が少なくて済むため、人気が高まっています。

日本の食品甘味料市場、用途別

- 飲料

- ベーカリー

- 乳製品

用途別に見ると、日本の食品甘味料市場は飲料、ベーカリー、乳製品に分けられます。飲料カテゴリーは、甘味を加えた清涼飲料、お茶、アルコール飲料の消費量が多いことから、日本の食品甘味料市場を支配しています。しかし、ベーカリー業界は最も急速に拡大しています。健康意識と食生活の嗜好が向上するにつれて、より健康的で低糖質、または砂糖不使用の焼き菓子に対する要望が高まっているためです。この傾向は、他の甘味料をレシピに組み込むようメーカーを駆り立てています。

日本の食品甘味料市場、エンドユーザー別

- 食品・飲料メーカー

- 医薬品・健康サプリメント

エンドユーザー別に見ると、日本の食品甘味料市場は食品・飲料メーカー、医薬品、健康補助食品に分けられます。食品・飲料メーカーは、加工食品や飲料における甘味料の旺盛な需要により、日本の食品甘味料業界を支配しています。しかし、より健康的な選択に対する消費者の関心の高まりと、ウェルネス製品、ビタミン剤、機能性食品における甘味料の使用の増加により、医薬品・健康補助食品市場が最も急速に拡大しています。この変化は、健康志向の高まりと低カロリーまたは天然甘味料の使用を反映したものです。

日本の食品甘味料市場、地域別

- 関東

- 近畿

日本の食品甘味料市場は、地域別に関東、近畿に分けられます。関東地域は、東京が食品・飲料業界において甘味料の強い需要を生み出すなど、その経済的重要性から日本食品甘味料市場を支配しています。しかし、大阪と京都を含む近畿地域は、食品製造業の増加と、消費者の需要が低カロリーで自然な選択肢にシフトするにつれて、より健康的で革新的な甘味料ソリューションへの嗜好が高まっていることから、最も急速に成長しています。

主要プレーヤー

日本食品甘味料市場の調査レポートは、市場に関する貴重な洞察を提供します。市場の主なプレーヤーは、Cargill, Incorporated, Ajinomoto Co. Inc., Mitsubishi Corporation, Mitsui DM Sugar Holdings Co., Ltd, And Nagase & Co. Ltd.などです。

当社の市場分析では、このような主要企業のみを取り上げたセクションも設けており、当社のアナリストが製品のベンチマーキングやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。競争環境のセクションでは、上記のプレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

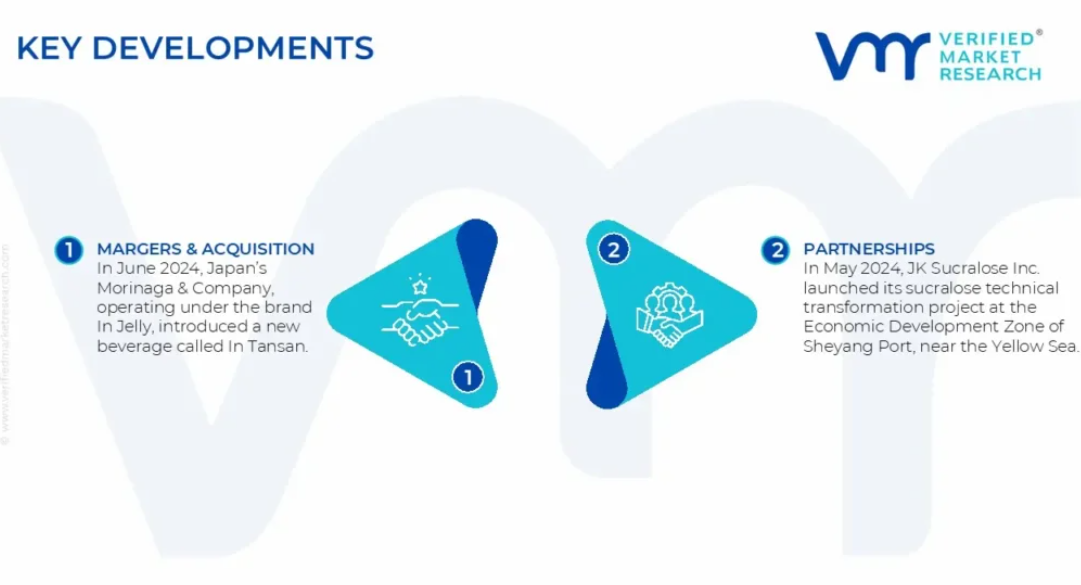

日本の食品甘味料市場の最近の動向

- 2024年6月、「インゼリー」ブランドで事業を展開する日本の森永製菓は、「イン タンサン」という新しい飲料を発売。ソーダ缶に入ったこの魅力的な飲料は、飲むと変身。胃酸と結合し、より濃厚なゼリーへと変化し、空腹感を抑えます。ドライグレープフルーツはノンカロリー、レモンは甘味料のステビアとモンフルーツ入りで18キロカロリー。

- 2024年5月、JKスクラロース社は黄海に近い襄陽港経済開発区でスクラロース技術転換プロジェクトを開始。年間生産能力は4,000トンで、プロジェクトの投資額は10億人民元を超えます。敷地面積は39万平方メートルで、約10万平方メートルが新たな生産設備と重要なインフラ用に確保されています。本格稼動後は、20億人民元という驚異的な生産量を見込んでいます。

1 日本の食品甘味料市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査方法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の食品甘味料市場、展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の食品甘味料市場、技術別

5.1 概要

5.2 発酵技術

5.3 酵素変換

5.4 抽出・精製

6 日本の食品甘味料市場:用途別

6.1 概要

6.2 飲料

6.3 ベーカリー

6.4 乳製品

7 日本の食品甘味料市場:エンドユーザー別

7.1 概要

7.2 食品・飲料メーカー

7.3 医薬品・健康補助食品

8 日本の食品甘味料市場:地域別

8.1 概要

8.2 関東

8.3 近畿

9 日本食品甘味料市場:競争環境

9.1 概要

9.2 各社市場ランキング

9.3 主要開発戦略

10 企業プロフィール

10.1 カーギル

10.1.1 概要

10.1.2 業績

10.1.3 製品の展望

10.1.4 主要な開発

10.2 インコーポレイテッド

10.2.1 概要

10.2.2 業績

10.2.3 製品展望

10.2.4 主な展開

10.3 味の素株式会社

10.3.1 概要

10.3.2 業績

10.3.3 製品展望

10.3.4 主な展開

10.4 三菱商事株式会社

10.4.1 概要

10.4.2 業績

10.4.3 製品展望

10.4.4 主な展開

10.5 三井DMシュガーホールディングス

10.5.1 概要

10.5.2 業績

10.5.3 製品展望

10.5.4 主な展開

10.6 三井製糖

10.6.1 概要

10.6.2 業績

10.6.3 製品展望

10.6.4 主な展開

10.7 長瀬産業 長瀬産業

10.7.1 概要

10.7.2 業績

10.7.3 製品展望

10.7.4 主要開発

11 主要開発

11.1 製品の上市/開発

11.2 合併と買収

11.3 事業拡大

11.4 パートナーシップと提携

12 付録

12.1 関連研究

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖