❖本調査資料に関するお問い合わせはこちら❖

日本のフードサービス市場の規模と予測

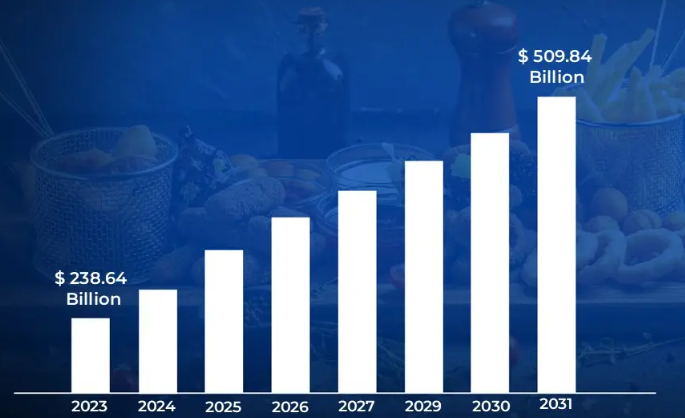

日本のフードサービス市場規模は、2023年に2,386億4,000万米ドルと評価され、2031年には5,098億4,000万米ドルに達すると予測され、2024年から2031年までの年平均成長率は10.00%で推移すると予測されています。

日本の外食産業は、多様な食事の選択肢に対する需要の高まりを反映して、近年著しい成長を遂げています。

この分野には、レストラン、カフェ、フードコートなど、食品や飲料を調理して顧客に提供する幅広い施設が含まれます。

この産業は、雇用機会を提供し、観光に貢献することで、日本経済において重要な役割を果たしています。

日本が近代化と世界化を続ける中、国際的な料理と食事体験の応用はより一般的になり、競争的でダイナミックな市場を育んでいます。

消費者の嗜好の変化、消耗品の増加、観光産業の成長といった要因はすべて、外食産業に対する需要の高まりに寄与している。

業界はまた、健康的な食事、利便性、持続可能性などの新しいトレンドにも適応しており、これらが業界の進化と成長を形成しています。

日本のフードサービス市場のダイナミクス

日本のフードサービス市場を形成している主な市場ダイナミクスは以下の通り:

主な市場促進要因

- 利便性への需要: デリバリーやテイクアウトサービスなど、迅速で便利な食事オプションに対する嗜好の高まりが日本フードサービス市場の成長を牽引。消費者は多忙なライフスタイルに合った食事を選ぶようになっており、そのため外食事業者はデリバリー機能を強化し、メニューの選択肢を拡大する必要に迫られています。日本フードサービス協会(JF)によると、日本のフードデリバリー市場は2023年に8,603億円に達し、2019年から68%の伸びを示しています。

- 都市化の進展: 日本の都市部は拡大しており、都心部での外食店舗数の増加につながります。この傾向は、自宅や職場の近くでさまざまな飲食体験を求める人が増えるため、外食に対する消費支出の増加に寄与すると予想されます。日本外食産業総合研究所によると、日本の外食店舗数62万店のうち78%を都市部が占め、東京の外食店舗密度は1平方キロメートル当たり121.3店に達している。

- 観光客の増加: 日本を訪れる外国人観光客の急増は、特に郷土料理や各国料理を提供する外食産業の需要を高めると予想。外食事業者は観光客の多様な嗜好に対応する可能性が高く、市場拡大を促進。日本政府観光局(JNTO)の報告によると、訪日外国人客は2023年には2,530万人に達し、飲食料品への観光消費額は1兆8,000億円に達する。

- 健康志向の高まり: 日本の消費者は健康志向を強めており、そのため外食事業者はより健康的なメニュー・オプションを取り入れるよう求められている。同市場は、オーガニック、低カロリー、グルテンフリーの料理を取り入れることで、食生活の嗜好の変化に対応すると推定される。

- デジタル化の進展: オンライン注文プラットフォームやキャッシュレス決済システムなどのデジタル技術の採用は、日本における外食事業の効率性と利便性を高めると予測されます。この傾向は、顧客満足度の向上とサービスの合理化により、引き続き市場の成長を促進すると思われます。

主な課題

- 高いオペレーションコスト: 日本の外食産業における人件費と諸経費の上昇は、事業者の収益性を制限すると予想されます。こうした財政的圧力は、事業者の事業拡大や新技術への投資能力を制約すると予想されます。

- 消費者の消費パターン: 日本における経済の不確実性と消耗品の変動は、消費者の消費習慣に影響を与えそうです。その結果、外食の頻度や支出が減少し、市場の成長が阻害される可能性があります。

- イノベーションの阻害: 日本では食品の安全性と品質を管理する厳しい規制と基準があるため、外食事業者の迅速なイノベーション能力が制限され ると推定される。こうした規制の遵守により、新メニューやサービス・コンセプトの導入が遅れる可能性がある。

- 市場参入の制限: 日本のフードサービス市場は競争が激しく、参入障壁が高いため、新規事業者の参入が妨げられると予想される。既存事業者はブランド認知とロイヤルティから利益を得ているため、新規参入事業者が市場シェアを獲得するのは困難。

- 消費者の嗜好の変化への適応: 植物性食品や持続可能な食品オプションへの嗜好の高まりなど、消費者の要求の変化に対するフードサービス事業者の適応の遅れは、そ の競争力を制限すると予測される。この変化への抵抗は、市場が進化する消費者動向に対応する能力の妨げになると予測される。

主要動向

- 技術統合の需要: オンライン注文プラットフォーム、モバイル決済システム、デジタルメニューなどのデジタル技術の採用は、日本のフードサービス市場における業務の合理化と顧客体験の向上につながると予想される。これらのテクノロジーは効率性と顧客満足度を向上させるため、市場戦略に不可欠なものになると予想されます。

- 健康的で持続可能な食事への嗜好の高まり: 日本の消費者は、より健康的で環境に優しい食事を選ぶようになってきています。この傾向により、外食事業者は有機栽培や地元産の食材、ビーガンやグルテンフリーのような食生活の嗜好に対応した料理をメニューや調達方法に取り入れるようになると予測されます。

- デリバリーとテイクアウト・サービスへの注目の高まり: 多忙なライフスタイルと利便性の人気の高まりにより、フードサービス事業者はデリバリーやテイクアウトの選択肢を拡大する可能性が高い。この傾向は、迅速で簡単な食事ソリューションに対する需要の高まりに対応し、市場の成長を支えるものと予想される。

- 利便性重視のコンセプトの採用増加: 自動キオスク、自動販売機、完全に自動化された食事体験などのコンセプトが日本のフードサービス市場で普及すると予想される。こうしたイノベーションは、時間に制約のある消費者にアピールし、業務効率を高めると推定される。

- 世界料理の高い普及: 日本の外食産業における各国料理の導入と統合は今後も続く見込み。この傾向は、国内消費者の好奇心と外国人観光客の嗜好の両方によって推進される可能性が高く、その結果、食の情 景が豊かになり、より幅広い顧客層を惹きつけることになる。

日本フードサービス市場の地域分析

日本フードサービス市場の地域別分析は以下の通りです:

東京

- Verified Market Research Analystによると、日本の首都である東京はフードサービス市場の主要拠点です。

- 日本で最も人口の多い都市である東京は、今後も市場収益の大部分を牽引していくと予想されます。

- 東京の都市人口と高い消耗品所得は、伝統的な日本料理から世界各国の料理に至るまで、多様な飲食オプションに対する旺盛な需要の一因となっています。

- 東京都が2023年に発表したところによると、東京には1,410万人を超えるオフィスワーカーがおり、これが東京の外食市場の大きな需要を牽引すると予想されます。

- このような大規模な労働力により、職場用ダイニング・オプション、クイック・サービス・レストラン、多忙なスケジュールに合わせた便利な食事ソリューションに対する一貫した需要が高まる可能性が高い。

- 東京は、居住者と観光客の両方に対応するレストラン、カフェ、フードコートの広範なネットワークがあるため、引き続き市場成長の主な原動力になると予想される。

- 世界金融の中心地であり、主要な観光地でもある東京の地位は、日本のフードサービス市場における重要性をさらに高めている。

大阪:

- 関西地方に位置する大阪は、外食産業の急速な成長を経験している。この都市では、多様な食事体験を求める消費者の需要の高まりにより、外食店舗数の増加が予測されている。

- 大阪の歴史的意義、活気ある文化シーン、日本の食の都としての地位は、国内外からの観光客を惹きつけると予想されます。

- この流入により、伝統的な日本料理と各国料理の両方を提供する外食産業の店舗数が増加すると予想されます。

- 人口が増加し経済が拡大している同市は、市場成長の鍵となる地域であり、新しいダイニング・コンセプトや革新的なサービス・モデルが支持を集める可能性が高い。

日本のフードサービス市場: セグメンテーション分析

日本の外食市場は、サービスの種類、構造、流通チャネル、エンドユーザー別に区分される。

日本フードサービス市場:サービスの種類別

- フルサービスレストラン

- クイックサービスレストラン

- カフェ&バー

- 屋台とキオスク

- 宅配・テイクアウト

サービスの種類別に、フルサービスレストラン、クイックサービスレストラン、カフェ&バー、屋台&キオスク、ホームデリバリー&テイクアウトに市場を二分。日本のフードサービス市場で最大のシェアを占めるのはフルサービス・レストラン。これらの店舗は、伝統的な日本料理から世界各国の料理まで、幅広い食事体験を提供できることから、今後も支配的な存在であり続けると予想される。フルサービスレストランの成長は、消費者が外食により多くの支出をすることを可能にする消耗品の増加や、ゆったりとした食事体験の嗜好といった要因によって牽引されると予測されます。

日本の外食市場、構造別

- 独立型アウトレット

- チェーン店舗

構造別に見ると、日本のフードサービス市場は独立型アウトレットとチェーン型アウトレットに分類されます。現在、日本のフードサービス市場で最大のシェアを占めているのは独立型アウトレット。これらの店舗は通常、単一ユニットによる運営であり、その柔軟性と地域の嗜好に対応する能力により、今後も優位を保つと予想される。独立系外食企業は、消費者の多様な嗜好に合わせ、伝統的な日本料理から世界各国の料理まで、多種多様な食体験を提供しているため、市場において大きな存在感を維持すると予想される。

日本のフードサービス市場、流通チャネル別

- ダイニングイン

- オンラインフードデリバリー

- ドライブスルー

流通チャネル別に見ると、市場はダイニングイン、オンラインフードデリバリー、ドライブスルーに区分されます。日本のフードサービス市場では、歴史的にダイン・イン部門が最大のシェアを占めてきました。この優位性は、伝統的な食事体験と社会的交流に対する文化的嗜好に起因していると思われる。日本の消費者は、社交の場で質の高い食事を楽しむ機会を提供する共同活動として、レストランでの外食を長い間好んできた。

日本のフードサービス市場、エンドユーザー別

- 住宅消費者

- 商業消費者

エンドユーザーに基づくと、日本のフードサービス市場は住宅消費者と商業消費者に細分化される。住宅消費者セグメントは、ライフスタイルの進化と都市化の進展により、日本のフードサービス市場で大きなシェアを占めると予想される。消耗品の増加と時間に制約のある日常生活が、宅配や調理済み食品を含む便利な食事オプションの需要を促進すると予想。

主要プレーヤー

日本の外食市場」調査レポートは、市場に重点を置いた貴重な洞察を提供します。市場の主要プレーヤーは、McDonald’s Corporation, Seven & I Holdings Co. Ltd, Skylark Holdings Co. Ltd, Yoshinoya Holdings Co. Ltd, Yum! Brands, Inc., MOS Food Services, Inc., Food & Life Companies, Ltd., Plenus Company Limited, Kura Sushi Inc., Toridoll Holdings Corporation, Starbucks Corporation, And Zensho Holdings Co.競争環境のセクションでは、上記のプレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

当社の市場分析では、このような主要企業のみを取り上げたセクションも設けており、アナリストが製品のベンチマークやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。競争環境のセクションには、上記のプレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

日本フードサービス市場の最新動向

- 2023年4月、マクドナルドが人気アニメ「ワンピース」とコラボした「チキンタツタバーガー」を発売。

- 2023年4月、KFCがハッシュブラウンバーガーの新シリーズを日本全国で発売。

- 2023年4月、スターバックスがアラビカコーヒーとエクストラバージンオリーブオイルを組み合わせた新しいコーヒー飲料「オレアト™」を発表。

1 日本フードサービス市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証済み市場調査の調査方法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本フードサービス市場の展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

4.5 規制の枠組み

5 日本のフードサービス市場:サービスの種類別

5.1 概要

5.2 フルサービスレストラン

5.3 クイックサービスレストラン

5.4 カフェ・バー

5.5 屋台・キオスク

5.6 宅配・テイクアウト

6 日本のフードサービス市場:構造別

6.1 概要

6.2 独立型アウトレット

6.3 チェーン店

7 日本のフードサービス市場:流通チャネル別

7.1 概要

7.2 ダインイン

7.3 オンラインフードデリバリー

7.4 ドライブスルー

8 日本フードサービス市場:エンドユーザー別

8.1 概要

8.2 住宅消費者

8.3 業務用消費者

9 日本のフードサービス市場:地域別

9.1 概要

9.2 日本

9.3 東京

9.4 大阪

10 日本フードサービス市場の競争環境

10.1 概要

10.2 各社の市場シェア

10.3 ベンダーの状況

10.4 主要開発戦略

11 企業プロファイル

11.1 マクドナルド・コーポレーション

11.1.1 概要

11.1.2 業績

11.1.3 製品展望

11.1.4 主要な展開

11.2 株式会社セブン&アイ・ホールディングス 株式会社セブン&アイ・ホールディングス

11.2.1 概要

11.2.2 業績

11.2.3 製品展望

11.2.4 主な展開

11.3 スカイラーク・ホールディングス(Skylark Holdings Co. 株式会社スカイラークホールディングス

11.3.1 概要

11.3.2 業績

11.3.3 製品の展望

11.3.4 主な展開

11.4 吉野家ホールディングス 吉野家ホールディングス

11.4.1 概要

11.4.2 業績

11.4.3 製品展望

11.4.4 主な展開

11.5 Yum!ブランズ

11.5.1 概要

11.5.2 業績

11.5.3 製品の展望

11.5.4 主要な展開

11.6 MOSフードサービス

11.6.1 概要

11.6.2 業績

11.6.3 製品の展望

11.6.4 主な展開

11.7 フード&ライフカンパニーズ

11.7.1 概要

11.7.2 業績

11.7.3 製品展望

11.7.4 主な展開

11.8 プレナス社

11.8.1 概要

11.8.2 業績

11.8.3 製品展望

11.8.4 主な展開

11.9 くら寿司

11.9.1 概要

11.9.2 業績

11.9.3 製品展望

11.9.4 主な展開

12 主要開発

12.1 製品の上市/開発

12.2 合併と買収

12.3 事業拡大

12.4 パートナーシップと提携

13 付録

13.1 関連レポート

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖