❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、製剤開発アウトソーシング市場の規模は2024年に4億3934万米ドルと推定されております。

製剤開発アウトソーシング市場は、2025年の4億7,501万米ドルから2035年までに10億3,700万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)8.12%を示すと予測されています。

主要な市場動向とハイライト

日本の製剤開発アウトソーシング市場は、バイオ医薬品と個別化医薬品への変革的な移行を経験しております。

- 市場ではバイオ医薬品への注目が高まっており、主要な分野となりつつあります。

- アウトソーシングに対する規制面の支援が、産業全体の業務効率を向上させております。

- コスト効率は、製薬会社とアウトソーシング企業間の提携を推進する重要な要素であり続けております。

- 個別化医薬品への需要の高まりと薬剤製剤技術の発展が、成長に影響を与える主要な市場推進要因となっております。

主要企業

Lonza Group AG (CH), Catalent, Inc. (US), Boehringer Ingelheim GmbH (DE), Fujifilm Diosynth Biotechnologies (JP), Recipharm AB (SE), Samsung Biologics (KR), WuXi AppTec (CN), Charles River Laboratories (US)

日本の製剤開発受託市場動向

製剤開発受託市場は、革新的な薬剤製剤への需要増加や費用対効果の高いソリューションの必要性など、様々な要因により顕著な成長を遂げております。日本では、製薬企業が製剤開発を専門サービスプロバイダーへ委託する傾向が強まっており、これにより中核業務に注力しつつ外部専門知識を活用することが可能となっております。この傾向は、社内で確保が難しい高度な技術や熟練人材を必要とする薬剤製剤の複雑化が進んでいることが背景にあると考えられます。さらに、日本の規制環境は製薬企業とアウトソーシングパートナー間の連携を促進し、革新性と効率性に資する環境を整えています。加えて、製剤開発アウトソーシング市場は、特に人工知能やデータ分析などの分野における技術の継続的な進歩から恩恵を受ける可能性が高いです。これらの技術は製剤プロセスの効率化、市場投入までの時間短縮、製品品質全体の向上に寄与する可能性があります。日本企業が競争優位性を追求し続ける中、製剤開発における外部委託への依存度はさらに高まると予想されます。この変化は市場ニーズへの戦略的対応を示すだけでなく、製薬産業全体における協業・パートナーシップの拡大傾向を反映しています。総じて、日本の製剤開発アウトソーシング市場は、技術革新と産業構造の変化に牽引され、今後も進化を続ける見込みです。

バイオ医薬品への注目の高まり

製剤開発アウトソーシング市場では、バイオ医薬品へのシフトが進んでおります。これは、日本の製薬企業がバイオ医薬品の開発をますます優先する傾向にあるためです。この傾向は、慢性疾患の増加と標的療法の必要性によって促進されていると考えられます。アウトソーシングパートナーは、専門知識や先進技術を要するバイオ医薬品の製剤技術を高めることで、この需要に対応しております。

規制面での支援

日本の規制環境は、製剤開発受託市場におけるアウトソーシング慣行をますます支援する方向にあるようです。規制当局は製薬企業と受託企業間の連携を奨励しており、これによりプロセスの効率化とコンプライアンス強化が図られる可能性があります。この支援的な枠組みは、開発サイクルの効率化とイノベーションの促進につながるでしょう。

コスト効率性の重視

製剤開発受託市場において、コスト効率性は依然として重要な推進要因です。日本の製薬企業は、製剤開発業務を外部委託することで運営コストの最適化を図っています。この傾向は、医薬品開発における高品質基準を維持しつつ、外部専門知識を活用して経費を削減するという戦略的転換を示唆しています。

日本の製剤開発受託市場の推進要因

研究開発(R&D)への投資拡大

研究開発(R&D)への投資は、日本の製剤開発アウトソーシング市場における重要な推進要因です。製薬企業が研究開発により多くの資源を割り当てるにつれ、専門的な製剤サービスの需要は増加すると予想されます。2025年には、日本の製薬セクターにおける研究開発費は約150億ドルに達すると予測されており、これはイノベーションと新製品開発への取り組みを反映しています。この投資拡大は、受託開発パートナーが製剤開発の専門知識を提供する機会を生み出し、企業が中核業務に注力しつつ外部リソースを活用することを可能にします。製薬企業と受託開発プロバイダーの連携は、医薬品開発プロセス全体の効率性を高め、製剤開発受託市場の成長を促進するでしょう。

規制の複雑化

日本の製剤開発受託市場は、規制の複雑化に直面しており、これが企業に外部専門知識を求める動きを促しています。規制当局が医薬品開発および承認プロセスに対してより厳格なガイドラインを課す中、製薬企業はこれらの進化する基準への準拠を確保せざるを得ません。この複雑さは、特に社内に規制に関する専門知識を持たない中小規模の企業にとっては困難を伴う可能性があります。その結果、製剤開発のアウトソーシングは戦略的な選択肢となり、企業が規制環境をより効果的にナビゲートすることを可能にします。2025年には、日本の製薬企業の約40%が製剤開発における規制遵守のために外部パートナーに依存すると予測されています。この傾向は、企業が効率性を維持しつつ規制要件を満たすために、製剤開発アウトソーシング市場における専門知識の重要性を浮き彫りにしています。

個別化医薬品への需要の高まり

日本の製剤開発アウトソーシング市場では、個別化医薬品への需要が顕著に増加しています。この傾向は、個別化された治療法の創出を可能にするゲノミクスとバイオテクノロジーの進歩によって推進されています。医療提供者がカスタマイズされた治療オプションをますます求める中、製剤開発のアウトソーシングは製薬企業にとって不可欠となっています。個別化医薬品市場は今後5年間で約10%の年平均成長率(CAGR)で拡大すると予測されており、受託パートナーにとって堅調な機会を示しています。製剤開発を専門とする企業は、個別化治療の特定のニーズを満たすために必要な専門知識とリソースを提供できるため、この変化から恩恵を受ける可能性が高いです。個別化された治療選択肢への注目が高まることで、製剤開発受託市場の構造が再構築され、関係者は適応と革新を迫られています。

医薬品開発における持続可能性への注目

日本の製剤開発アウトソーシング市場において、持続可能性はますます重要な考慮事項となりつつあります。環境問題への関心が高まる中、製薬企業は医薬品開発においてより持続可能な手法の採用を模索しています。この変化は、廃棄物を最小限に抑え、生産の環境負荷を低減するための製剤プロセスの再評価を促しています。2025年までに、日本の製薬企業の約25%が製剤戦略において持続可能性を優先すると推定されています。エコフレンドリーなソリューションと持続可能な手法を提供できる受託パートナーは、企業が消費者の期待や規制要件への適合を図る中で、より多くの顧客を獲得する可能性が高いです。この持続可能性への注力は、製剤開発受託市場を再構築し、革新と責任ある実践を促進しています。

薬剤製剤における技術的進歩

技術革新は日本の製剤開発アウトソーシング市場に大きな影響を与えています。人工知能(AI)や機械学習などの先進技術の統合により、薬剤製剤プロセスが合理化され、効率性と精度が向上しています。これらの技術は製剤データの迅速な分析を可能にし、意思決定の迅速化と新薬の市場投入までの時間短縮を実現します。2025年までに、日本の製薬企業の約30%が製剤開発にAI駆動型ソリューションを導入すると予測されています。この移行は製剤の品質向上だけでなく、開発段階における試行錯誤に伴うコスト削減にもつながります。結果として、これらの技術を活用する受託パートナーは、製剤開発受託市場において競争優位性を獲得し、革新的なソリューションを求めるより多くの顧客を惹きつける可能性が高いです。

市場セグメントの洞察

日本の製剤開発アウトソーシング市場セグメントの洞察

日本の製剤開発アウトソーシング市場セグメントの洞察

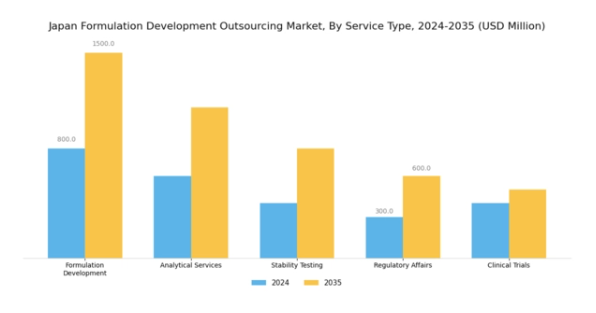

製剤開発アウトソーシング市場のサービスに関する洞察

製剤開発アウトソーシング市場のサービスに関する洞察

日本の製剤開発アウトソーシング市場は、研究開発活動への投資増加と効果的な薬剤製剤への需要高まりを背景に、サービス分野で著しい成長を遂げております。2024年に5億米ドルと評価された市場規模は、2035年までに12億米ドルに達すると予測されており、サービスセグメントはこの成長軌道を支える上で極めて重要な役割を担っています。このセグメントには、医薬品開発の成功を確実にするために不可欠な「プレ製剤サービス」や「製剤最適化」といった重要な領域が含まれます。

プレフォーミュレーションサービスには、製剤戦略の実現可能性を判断する基礎となる、薬物の溶解性、安定性、その他の物理化学的特性に関する初期段階の評価が含まれます。この側面は、医薬品医療機器総合機構(PMDA)などの当局が定める安全性および有効性の要件に準拠するため、厳格な規制基準が求められる日本において特に重要です。一方、製剤最適化は、薬剤送達性、安定性、患者コンプライアンスの向上を目的とした製剤改良に焦点を当て、市場のダイナミックなニーズに対応します。

個別化医薬品や患者中心のアプローチへの関心の高まりは、日本の製薬産業においてこれらの最適化プロセスの重要性をさらに強調しています。

主要製薬企業が競争激化の中で市場投入期間の短縮とコスト削減を目指す中、効率的で専門的な製剤サービスの需要が急増しています。さらに、慢性疾患の増加に伴い高度な製剤技術が必要とされ、サービス分野の成長を促進しています。しかしながら、高度な製剤技術に伴う高コストや規制環境の変化といった課題が障壁となっています。

製剤開発アウトソーシング市場:剤形別インサイト

製剤開発アウトソーシング市場:剤形別インサイト

日本の製剤開発アウトソーシング市場、特に剤形セグメントは、製薬産業においてダイナミックかつ進化を続ける分野です。本市場は注射剤、経口剤、外用剤、吸入剤など多様な送達方法を包含し、それぞれが特定の患者ニーズや治療要件に対応しています。注射剤は作用発現が迅速であるため重要であり、救急医療やバイオ医薬品において不可欠です。

経口剤形は利便性と患者の服薬遵守性から市場を支配しており、一方、外用剤形は局所治療、特に皮膚科領域において不可欠です。吸入療法は喘息やCOPDなどの疾患において重要性を増しており、専門的な治療法への傾向が顕著です。

日本の製剤開発受託市場データは、技術進歩と医療費増加に牽引された革新的な薬物送達システムへの需要拡大を反映しています。しかしながら、厳格な規制要件や大規模な研究開発投資の必要性といった課題は依然として存在します。全体として、日本の製剤開発受託市場における剤形別のセグメンテーションは、医療の進歩と患者アウトカムの改善を重視する同国において、成長を見込む堅固な枠組みを示しています。

製剤開発受託市場のアプリケーションインサイト

製剤開発受託市場 適応領域別インサイト

日本の製剤開発受託市場における適応領域セグメントは、国民の多様な医療ニーズに応える上で極めて重要な役割を担っています。本市場は、腫瘍学、遺伝性疾患、神経学、感染症、呼吸器、循環器など、様々な治療領域を網羅しています。これらの各領域は、高齢化が進む日本における重要な健康課題に対応しており、高度な治療ソリューションの推進力となっています。例えば、がん発生率の増加に伴い、革新的製剤と個別化治療が求められる腫瘍学は、依然として重要な焦点領域です。

ゲノム医薬品と個別化治療の進展が加速する中、遺伝性疾患も同分野における需要拡大を反映し、顕著な位置を占めています。神経学と感染症も同様に重要であり、特に世界的な健康課題の中で、重大な公衆衛生上の懸念に対処しています。呼吸器・循環器領域の応用は、特に日本が平均寿命と生活の質の向上を重視していることを踏まえ、国民の健康ニーズを満たす上で大きく貢献しています。

日本の製剤開発アウトソーシング市場データは、開発努力が国の健康優先事項と強く連携していることを反映しており、これらの応用分野における成長の機会に富んだ環境を育んでいます。全体として、このセグメンテーションは多面的な健康問題に対処する包括的なアプローチを示し、製剤開発が日本の医療環境において不可欠な役割を担っていることを強調しています。

製剤開発アウトソーシング市場 エンドユーザーインサイト

製剤開発アウトソーシング市場 エンドユーザーインサイト

日本の製剤開発アウトソーシング市場は、エンドユーザーセグメントにおいて顕著な多様性を示しており、主に製薬会社・バイオ医薬品企業、政府機関、学術機関で構成されています。製薬・バイオ医薬品セクターは、革新的治療法や医薬品への需要増に対応するため、研究開発(R&D)活動に重点を置くという特徴を持ち、極めて重要な役割を担っています。これらのセクターは、業務効率の向上と新製品の市場投入期間短縮を目的として、製剤開発におけるアウトソーシングへの依存度を高めています。バイオ医薬品開発促進を目的とした枠組みを通じた政府の支援も市場活動を活性化させ、革新性と効率性を育む協業を促進しています。

一方、学術機関は研究パートナーシップや新たなアイデアの創出を通じて貢献し、製剤技術や手法における重要な進歩をもたらしています。日本の協業環境は知識移転を促進し、全セグメントにおける著しい成長を牽引しています。これにより、製剤開発アウトソーシング市場の将来を形作る上で、これらのエンドユーザーカテゴリーの重要性がさらに高まっています。全体として、本セグメントは、医薬品・バイオ医薬品イノベーションにおける主導的地位維持への日本の取り組みを背景に、継続的な進歩を促進するバランスの取れたエコシステムを反映しています。

主要企業と競争環境

日本の製剤開発アウトソーシング市場は、バイオ医薬品の需要増加とイノベーション重視の高まりを背景に、ダイナミックな競争環境が特徴です。ロンザ・グループAG(スイス)、富士フイルム・ダイオシンセ・バイオテクノロジーズ(日本)、ウーシー・アプテック(中国)などの主要企業は、技術力と広範なネットワークを戦略的に活用する立場にあります。ロンザ・グループAG(スイス)はデジタルトランスフォーメーションと自動化によるサービス強化に注力し、富士フイルム・ダイオシンセ・バイオテクノロジーズ(日本)は地域拡大とパートナーシップによる市場プレゼンス強化を重視しています。ウーシー・アプテック(中国)は先進技術の業務統合に注力している模様であり、これら全体がイノベーションと戦略的連携への依存度が高まる競争環境を形成しています。

市場構造は中程度の分散状態にあり、複数の企業が現地生産と最適化されたサプライチェーンを通じて市場シェアを争っています。この分散構造により多様なサービスと能力が提供され、各社は特定の顧客ニーズに対応することが可能となっています。主要プレイヤーの総合的な影響力は、市場の要求に対する機敏性と対応力が最も重要となる競争環境を育んでいます。

2025年9月、ロンザ・グループAG(スイス)は、細胞・遺伝子治療開発能力の強化を目的として、日本の主要バイオ医薬品企業との戦略的提携を発表しました。この協業により、急速に進化するバイオ医薬品分野におけるロンザの地位が強化され、新たな収益源の開拓と技術的専門性の拡大が期待されます。本提携は、革新を推進し高度な治療ソリューションへの需要増大に対応する上で、協業の重要性を浮き彫りにするものです。

2025年10月、富士フイルム ディオシンセ バイオテクノロジーズ(日本)は、国内製造施設の拡張に向け100億円を投資する計画を発表いたしました。この投資はバイオ医薬品の需要増に対応する同社の取り組みを反映し、バイオ医薬品生産能力の増強を目的としております。拡張により、顧客へより効率的で拡張性の高いソリューションを提供可能となり、富士フイルムの競争優位性が強化され、市場での地位が確固たるものとなる見込みです。

2025年8月、ウーシー・アプテック(中国)は、顧客の医薬品開発プロセスを効率化する新たなデジタルプラットフォームを立ち上げました。このプラットフォームは人工知能と機械学習を統合し、製剤開発を最適化することで、新規治療法の商品化までの時間を短縮する可能性があります。このプラットフォームの導入は、競争環境においてますます重要となる、技術を活用した業務効率の向上と顧客成果の改善にウーシーが注力していることを示しています。

2025年11月現在、製剤開発アウトソーシング市場の主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられます。企業間では、イノベーション推進とサービス提供強化における協業の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっています。今後の展望としては、競争上の差別化要因が従来型の価格競争から、バイオ医薬品分野における顧客の複雑なニーズに応える技術革新、サプライチェーンの信頼性、革新的ソリューションへの焦点へと移行していく可能性が高いと考えられます。

日本の製剤開発受託市場における主要企業には以下が含まれます

産業動向

日本の製剤開発受託市場では、ロンザ、武田薬品工業、ウーシー・アプテックなどの企業が積極的にサービス拡大を図るなど、著しい進展が見られます。最近の報告によれば、武田薬品は研究開発能力の強化に注力しており、ロンザは戦略的投資を通じて日本における事業基盤の拡大を目指しています。2023年7月には、富士フイルム ディオシンセ バイオテクノロジーズがバイオ医薬品の需要増に対応するため、日本における製造能力の拡大を発表し、同分野の堅調な成長軌道を反映しています。

さらに2023年9月には、キャタレントが医薬品製剤および送達システムにおける能力強化のため、日本国内に新たな施設を取得し、同地域へのコミットメントを強調する動きが見られました。市場アナリストは、技術進歩と製剤開発における費用対効果の高いソリューションへの需要増が、アウトソーシングサービスの需要を牽引していると指摘しています。日本の医薬品市場の評価額は顕著な成長が見込まれており、アウトソーシングサービス全体の需要に影響を与えるため、ベーリンガーインゲルハイムやエボニック・インダストリーズといった企業にとって重要な拠点となっています。これらの企業は、地域におけるサービス提供を強化するため、パートナーシップや協業の機会を継続的に模索しています。

今後の見通し

日本の製剤開発アウトソーシング市場の将来展望

日本の製剤開発アウトソーシング市場は、技術進歩とカスタマイズソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.12%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型製剤最適化ツールへの投資

- ニッチ市場向けCRO(受託研究機関)の拡大

- 持続可能でエコフレンドリーな製剤手法の開発

2035年までに、本市場は堅調な成長を達成し、革新的ソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本製剤開発アウトソーシング市場 エンドユーザー別展望

- 製薬・バイオ医薬品

- 政府機関

- 学術機関

日本における製剤開発アウトソーシング市場のサービス展望

- 前製剤サービス

- 製剤最適化

日本における製剤開発アウトソーシング市場の適応症展望

- 腫瘍学

- 遺伝性疾患

- 神経学

- 感染症

- 呼吸器

- 心血管

- その他

日本における製剤開発アウトソーシング市場の剤形展望

- 注射剤

- 経口剤

- 外用剤

- 吸入剤

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 医療分野、サービス別(百万米ドル)

4.1.1 製剤前サービス

4.1.2 製剤最適化

4.2 医療分野、剤形別(百万米ドル)

4.2.1 注射剤

4.2.2 経口剤

4.2.3 外用剤

4.2.4 吸入剤

4.2.5 その他

4.3 医療分野、用途別(百万米ドル)

4.3.1 腫瘍学

4.3.2 遺伝性疾患

4.3.3 神経学

4.3.4 感染症

4.3.5 呼吸器

4.3.6 心血管

4.3.7 その他

4.4 医療、エンドユーザー別(百万米ドル)

4.4.1 製薬およびバイオ医薬品

4.4.2 政府

4.4.3 学術機関

5 セクション V:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 医療分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ロンザ・グループAG(スイス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 カタレント社(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ベーリンガーインゲルハイム社(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 富士フイルム ディオシンセ バイオテクノロジーズ(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 レシファームAB(SE)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 サムスンバイオロジクス(韓国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ウーシー・アップテック(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 チャールズリバーラボラトリーズ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(サービス別)

6.3 日本市場における剤形別分析

6.4 日本市場における用途別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 医療分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 医療分野におけるDRO分析

6.9 推進要因の影響分析:医療

6.10 抑制要因の影響分析:医療

6.11 供給/バリューチェーン:医療

6.12 サービス別医療市場、2024年(%シェア)

6.13 サービス別医療、2024年から2035年(百万米ドル)

6.14 剤形別医療、2024年(シェア%)

6.15 剤形別医療、2024年から2035年(百万米ドル)

6.16 医療、用途別、2024年(シェア率)

6.17 医療、用途別、2024年から2035年(百万米ドル)

6.18 医療、エンドユーザー別、2024年(シェア%)

6.19 医療、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービス別、2025-2035年(百万米ドル)

7.2.2 剤形別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携