❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の冷凍ピザ市場規模は2024年に5億5647万米ドルと推定されております。

日本の冷凍ピザ市場は、2025年の5億7923万米ドルから2035年までに8億6500万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.0%を示すと予測されております。

主要な市場動向とハイライト

日本の冷凍ピザ市場は、健康志向かつ革新的な商品へのダイナミックな移行を経験しております。

- 健康志向の商品が注目を集めております。これは、消費者が食事の選択において栄養をますます重視するようになったためです。

- 味の革新が関心を高めており、ユニークでグルメな選択肢がより幅広い層にアピールしております。

- 冷凍ピザの利便性と入手しやすさが、特に都市部において忙しい消費者層の間で人気を高めております。

- 手軽な食事への需要増加と健康意識の高まりが、市場成長を牽引する主要な要因となっております。

主要企業

Nestle (CH), General Mills (US), Kraft Heinz (US), Dr. Oetker (DE), Schwan’s Company (US), ConAgra Foods (US), Amy’s Kitchen (US), Pinnacle Foods (US)

日本の冷凍ピザ市場の動向

日本の冷凍ピザ市場は現在、消費者の嗜好の変化やライフスタイルの変化を背景に、顕著な変革期を迎えております。食事の準備における利便性を求める個人が増加するにつれ、冷凍ピザへの需要は引き続き高まっております。この傾向は、家庭料理の人気拡大によってさらに後押しされており、冷凍ピザは家族や多忙なビジネスパーソンにとって手軽で満足感のある選択肢として機能しております。加えて、市場ではより健康的な代替品への移行が進んでおり、メーカーは健康志向の消費者に対応した製品を導入しております。これには有機食材を使用した商品、減塩タイプ、グルテンフリー商品などが含まれ、食品選択における健康志向の広がりを反映しています。さらに、冷凍ピザ市場は日本の消費者の多様な味覚に適応しています。従来型の味に加え、革新的なトッピングやフュージョンスタイルが導入され、より幅広い層にアピールしています。国際的な食文化の影響も顕著で、ユニークな組み合わせが普及しつつあります。この多様化は冷凍ピザの魅力を高めるだけでなく、多目的な食事選択肢としての地位を確立しています。市場が進化を続ける中、利便性と料理の創造性の両方に支えられ、さらなる成長が見込まれています。

健康志向の商品展開

消費者が栄養を重視する傾向が強まる中、より健康的な冷凍ピザの選択肢が増加しています。メーカーはこれに対応し、有機食材を使用した商品、低ナトリウム商品、グルテンフリーのクラストを採用した商品を開発しています。この変化は、食品消費における健康志向の広範な動きを反映しており、健康への配慮が購入決定の重要な要素になりつつあることを示しています。

味の革新

冷凍ピザ市場では味の革新が急増しており、各ブランドがユニークなトッピングやフュージョンスタイルを導入しています。この傾向は多様な消費者の味覚に応え、様々な料理の要素を取り入れています。その結果、冷凍ピザは従来型の提供形態を超え、より幅広い層にアピールし、市場での存在感を高めています。

利便性と入手容易性

多忙な生活様式により消費者が手軽な食事ソリューションを求める中、利便性は冷凍ピザ市場の原動力であり続けております。スーパーマーケットやオンラインプラットフォームなど多様な小売チャネルでの入手可能性が、そのアクセス性を高めております。この傾向は、食品選択においてスピードと品質の両方を重視する現代消費者のニーズに応えるのに、市場が良好な位置にあることを示唆しております。

日本の冷凍ピザ市場を牽引する要因

健康意識の高まり

日本の冷凍ピザ市場は、消費者の健康意識向上に影響を受けています。食の選択に対する意識が高まる中、より健康的な冷凍ピザへの需要が増加しています。これには全粒粉クラスト、有機食材、減塩仕様の製品が含まれます。2025年までに、健康志向の冷凍ピザが市場全体の売上高の約25%を占めると予測されています。冷凍ピザ市場は、既存製品の改良や健康志向の消費者向け新商品の導入により、このトレンドに対応しています。この変化は、より幅広い顧客層の獲得につながるだけでなく、既存の消費者にもより健康的な選択を促す可能性があります。

小売チャネルの拡大

日本の冷凍ピザ市場は、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームなど、小売チャネルの拡大の恩恵を受けています。この多様化により、消費者は幅広い冷凍ピザ製品をより容易に入手できるようになりました。近年、冷凍ピザを取り扱う小売店舗数は大幅に増加しており、コンビニエンスストアでは冷凍食品の売上が15%上昇したと報告されています。冷凍ピザ市場はこの傾向を捉え、流通戦略を強化し、様々なプラットフォームでの製品供給を確保しています。電子商取引の成長が続く中、オンラインでの食料品購入は、消費者が自宅から冷凍ピザを購入できる利便性を提供し、市場をさらに押し上げると予想されます。

手軽な食事への需要の高まり

日本の冷凍ピザ市場では、手軽な食事ソリューションへの需要が顕著に増加しています。生活がより多忙になる中、消費者は最小限の準備時間で済む便利な食品を求めています。この傾向は、手間のかからない食事選択肢として認識される冷凍ピザの売上増加に反映されています。2025年には、より多くの世帯が従来型の調理法よりも冷凍ピザを選択するにつれ、市場は約8%の成長が見込まれています。冷凍ピザ市場は、多様な味やサイズを提供することで、こうした需要の変化に対応し、様々な消費者の嗜好に応えています。日常生活において時間節約型の食事を重視する個人が増えるにつれ、この利便性へのシフトは今後も継続する見込みです。

革新的な包装ソリューション

日本の冷凍ピザ市場では、製品の魅力と利便性を高める革新的な包装ソリューションへの移行が進んでいます。消費者が持続可能な製品を好む傾向が強まる中、エコフレンドリーな包装オプションの人気が高まっています。2025年までに、冷凍ピザ製品の約30%が環境に配慮した包装を採用すると予測されています。この傾向は消費者の価値観に沿うだけでなく、競争の激しい市場でブランドが差別化を図る上でも有効です。冷凍ピザ市場は、製品の鮮度を保ちつつ環境への影響を最小限に抑える包装の開発に研究開発投資を行うことで、この需要に応えています。こうした革新は環境意識の高い消費者を惹きつけ、売上拡大につながる可能性があります。

グルメ志向の高まり

日本の冷凍ピザ市場では、消費者がより高品質でユニークな風味を求める中、グルメ志向の選択肢への関心が高まっています。この傾向は、高級食材と革新的なトッピングを特徴とする職人技の冷凍ピザの登場に反映されています。2025年には、グルメ冷凍ピザ市場は12%の成長が見込まれており、消費者の嗜好がより洗練された食事選択肢へと移行していることを示しています。冷凍ピザ市場はこれに対応し、著名なシェフや食品ブランドとのコラボレーションにより、選りすぐりの顧客層に訴求する限定商品を生み出しています。品質と独自性へのこの注力は、ブランドロイヤルティの強化や新規顧客の獲得につながる可能性があります。

市場セグメントの洞察

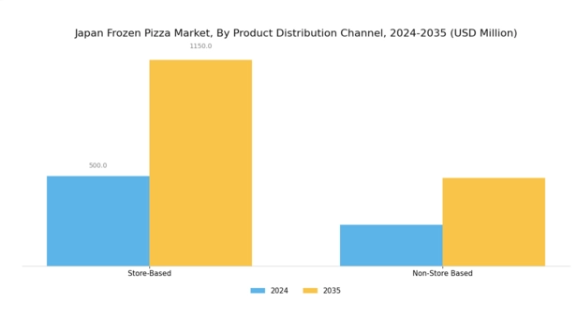

冷凍ピザ市場における製品流通チャネルの洞察

日本冷凍ピザ市場における製品流通チャネルセグメントは、消費者の冷凍ピザへのアクセスと購買行動を形作る上で極めて重要な役割を果たしています。利便性と時間効率を重視した食事ソリューションへの需要が高まる中、現代のライフスタイルに対応するため、流通戦略全体が大きく進化しています。スーパーマーケット、コンビニエンスストア、食品専門店を含む店舗ベースの流通チャネルは、消費者が幅広い冷凍ピザをすぐに購入できる利便性から、依然として市場を支配しています。これらの販売店は、戦略的な商品配置やプロモーションを活用し、視認性を高め衝動買いを促すことが多く見られます。

さらに、クリック&コレクトサービスなどの取り組みを通じ、オンラインプラットフォームと従来型購買手段の融合が進み、消費者が両方の利点を享受できる環境が整いつつあります。一方、ECプラットフォームを含む非店舗型チャネルは、デジタル化が日本全国の購買嗜好を変容させる中で顕著な成長を見せています。

オンライン食品購入の急速な拡大は、消費者が自宅で様々なブランドや味を探索できるため、日本の冷凍ピザ市場に好影響を与えています。この変化は、特に利便性と幅広い選択肢を重視する若年層を中心に、技術への依存度が高まっていることに支えられています。

さらに、宅配サービスの台頭は消費行動を変え、忙しい個人や家族が品質や味を損なうことなく冷凍ピザを食事に取り入れやすくしました。これらの流通経路は、冷凍ピザメーカーの市場浸透を促進するだけでなく、オンライン限定プロモーション、まとめ買いオプション、季節限定割引の提供を通じて消費者エンゲージメントを高めています。日本冷凍ピザ市場が成熟を続ける中、小売環境の変化への継続的な適応は、店舗ベースと非店舗ベースの流通経路双方の重要性を浮き彫りにしています。

消費者の嗜好の変化と利便性の重要性が高まる中、各ブランドは競争環境において市場の注目を集め、ブランドロイヤルティを育むために、これらの流通チャネルを効果的に活用する必要があります。多様な製品流通手段は、冷凍ピザ産業のダイナミックな性質と、アクセシビリティ、利便性、食品選択の多様性を重視する日本の現代的な消費トレンドとの整合性を如実に反映しています。

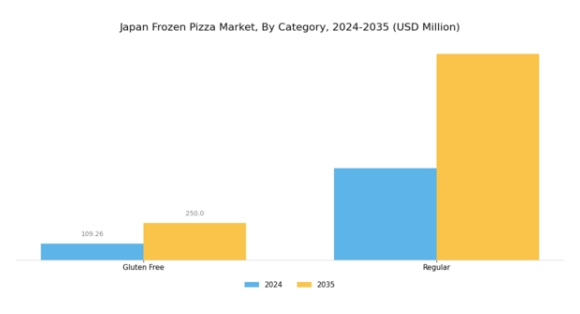

冷凍ピザ市場カテゴリーインサイト

日本の冷凍ピザ市場は、消費者の嗜好の変化と利便性への需要増加を背景に、顕著な成長を見せています。この市場において、カテゴリーセグメントでは主に2種類のバリエーションが注目されています:グルテンフリーとレギュラーです。グルテンフリー製品は、食事制限やグルテン過敏症への認識の高まりを背景に、消費者がより健康的な食習慣へ移行する中で、その重要性を増しています。一方、レギュラー冷凍ピザは、その広範な入手可能性と従来型の魅力により、引き続きこのセグメントを支配しています。

日本の都市部における多忙なライフスタイルに後押しされた家庭料理の人気上昇は、両種類の冷凍ピザに対する需要を促進しています。市場動向は、高品質な原材料や革新的な風味への志向の高まりを反映しており、メーカーは多様で魅力的な商品開発を進めています。健康志向の消費者がより多くの選択肢を求める中、グルテンフリーセグメントは、風味の拡充や製品の改良により、より大きな市場シェアを獲得すると予想されます。全体として、日本の冷凍ピザ市場のセグメンテーションは、変化する食の嗜好や消費者行動によって牽引される成長機会を伴う、ダイナミックな状況を示しています。

冷凍ピザ市場におけるクラスト種類の分析

日本冷凍ピザ市場のクラストの種類セグメントは、消費者の多様な嗜好を反映しており、産業全体の消費パターンに大きく影響しています。薄生地ピザは、軽やかな食感を好む健康志向の消費者に人気を集めており、一方、パン生地タイプの製品は、厚めの生地と満足感のある食事体験を求める層に対応しています。詰め物入りクラストの選択肢は、豊かなフィリングと従来型の風味を組み合わせたユニークな食体験を求める贅沢志向の消費者に訴求することが多いです。

その他カテゴリーには、グルテンフリーや全粒粉など、代替食への需要増に対応した様々な革新的クラストタイプが含まれます。これらの多様なクラストタイプが持つ、異なる消費者層を惹きつける能力は市場の多様化を促進し、その重要性を浮き彫りにしています。市場動向からは、高級トッピングや特殊クラストを備えたプレミアム冷凍ピザへの嗜好の高まりと、日本の消費者における利便性を重視した食品選択への関心増大が示されています。

セグメント間のこのダイナミックな相互作用は、日本の冷凍ピザ市場が変化する嗜好や選好に敏感に対応する性質を明らかにしており、成長と製品革新のための豊富な機会を創出しています。

冷凍ピザ市場規模の洞察

日本の冷凍ピザ市場は、利便性と即席食品に対する消費者需要の高まりを背景に、顕著な成長を遂げています。市場成長を形作る様々な要因の中でも、サイズ区分は多様な消費者嗜好に応える上で重要な役割を果たしています。レギュラーサイズのピザは、主に迅速な食事解決を求める個人や少人数家族に支持され、コンビニエンスストアやスーパーマーケットでの高い回転率を確保しています。

一方、ミディアムサイズのピザは少人数での集まりに人気の選択肢として、家族や友人が集まる金曜日や週末に最適な選択肢として位置づけられています。ラージサイズのピザは、大規模な世帯やイベントで主流となり、その価値と共有可能な性質から売上に大きく貢献しています。多様なサイズ区分により、小売業者は様々な顧客層を効果的にターゲットにでき、市場浸透率と顧客満足度の向上につながります。カスタマイズやユニークなフレーバーといったトレンドは、これらのサイズ内での消費者選択をさらに影響し、日本冷凍ピザ市場全体の魅力を高めています。

日本の都市化と多忙なライフスタイルの進展に伴い、冷凍ピザ市場は今後数年間にわたり持続的な成長が見込まれます。

主要プレイヤーと競争環境

日本の冷凍ピザ市場は、イノベーション、戦略的提携、地域適応が融合したダイナミックな競争環境を示しています。ネスレ(スイス)、ゼネラルミルズ(アメリカ)、ドクターエトカー(ドイツ)などの主要プレイヤーは、様々な戦略的取り組みを通じて市場形成に積極的に取り組んでいます。ネスレ(スイス)は製品の多様化と健康志向の商品展開に注力し、ゼネラルミルズ(アメリカ)は持続可能性と地元調達を重視してブランド魅力を高めています。ドクター・エトカー(ドイツ)は強力な流通網とブランド認知度を活用して競争優位性を維持しており、消費者の嗜好に響く地域密着型戦略への傾向がうかがえます。

市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。各社は消費者の需要に迅速に対応するため、製造プロセスの現地化とサプライチェーンの最適化を加速させています。このアプローチは業務効率を高めるだけでなく、地域ごとの嗜好に合わせた製品のカスタマイズを可能にします。主要プレイヤーの総合的な影響力は、革新性と対応力が最優先される競争環境を育んでいます。

2025年9月、ゼネラルミルズ(アメリカ)は日本の食品技術企業との提携を発表し、植物由来の冷凍ピザ製品の開発を進めています。この戦略的動きは、より健康的かつ持続可能な食品選択肢を求める消費者需要の高まりに合致するものであり、ゼネラルミルズ(アメリカ)を冷凍ピザ市場における植物由来セグメントのリーダーとして位置付ける可能性があります。本協業は製品ラインの拡充と市場拡大が期待され、健康志向の食生活という広範なトレンドを反映しています。

2025年10月、ドクター・エトカー(ドイツ)は、日本の味覚に特化した新たな高級冷凍ピザシリーズを発売しました。特製トッピングとして照り焼きチキンやわさびなどを採用しています。この取り組みは、製品開発における文化的適応の重要性を示しており、地域に根差した風味が消費者の受容度とブランドロイヤルティを大幅に向上させ得ることを示唆しています。ドイツのドクター・エトカー社は、日本の従来型の食文化を取り入れることで、市場での地位を強化し、より幅広い顧客層への訴求を図っている可能性があります。

2025年8月、ネスレ(スイス)はソーシャルメディアプラットフォームを通じた冷凍ピザ製品群の販促を目的とした新たなデジタルマーケティングキャンペーンを発表いたしました。本キャンペーンはインフルエンサーとの提携やターゲティング広告を活用し、若年層消費者とのエンゲージメントを図るもので、マーケティング戦略におけるデジタル化への移行を示唆しております。オンラインエンゲージメントへの重点化は、特にテクノロジーに精通した層において、消費行動への到達と影響力においてデジタルチャネルの重要性が増していることを反映しております。

2025年11月現在、冷凍ピザ市場の競争動向はデジタル化、持続可能性、技術統合によってますます特徴づけられています。戦略的提携がより一般的になりつつあり、企業は資源と専門知識を結集してより効果的に革新を図ることが可能となっています。競争上の差別化は、従来型の価格競争から、革新性、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、これらの側面を優先する企業が、急速に変化する市場環境において大きな優位性を獲得する可能性があることを示唆しています。

日本の冷凍ピザ市場における主要企業には以下が含まれます

産業動向

日本の冷凍ピザ市場では、多忙な生活様式や消費者の食習慣の変化に伴い、冷凍食品への需要が高まるなど、近年顕著な進展が見られます。2023年9月には、コナグラ・フーズ社が製品ラインの拡充を発表し、グルテンフリーや植物由来の冷凍ピザに注力。これは、健康志向の選択肢を求める日本消費者の増加傾向に沿ったものです。さらに2023年10月には、ドミノ・ピザがオンライン食品注文の増加傾向を捉え、配達オプションを拡充いたしました。

ネスレも市場で躍進し、グローバルブランドの強みを活かしつつ、現地の嗜好に応えるべく冷凍ピザの新フレーバーを発売しております。合併・買収の面では、ダイヤ食品が2023年8月にヴィーガン冷凍食品に特化した小規模ブランドを買収したと報じられており、市場での存在感を高めております。冷凍ピザセグメントの評価額は、消費者支出の増加と便利な食事ソリューションへの移行を反映し、大幅に上昇しています。

過去数年間において、ピザハットジャパンは2022年初頭に販売が15%増加したと報告しており、これはプロモーションキャンペーンと新製品開発によって支えられました。主要プレイヤーが消費者の嗜好に適応し新たな機会を模索する中、市場は進化を続けています。

今後の見通し

日本の冷凍ピザ市場における今後の展望

日本の冷凍ピザ市場は、利便性、革新性、変化する消費者の嗜好に牽引され、2024年から2035年にかけて年平均成長率(CAGR)4.09%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 健康志向の消費者層を取り込むための植物由来冷凍ピザラインの拡充。

- グルメ市場をターゲットとしたプレミアム冷凍ピザ商品の開発。

- 顧客エンゲージメント強化のための消費者向けオンライン販売プラットフォームの導入。

2035年までに、冷凍ピザ市場は堅調な成長と市場シェアの拡大を達成すると予想されます。

市場セグメンテーション

日本冷凍ピザ市場規模見通し

- 個人用サイズ

- 小サイズ

- 中サイズ

- 大サイズ

日本冷凍ピザ市場 種類別見通し

- レギュラーピザ

- グルテンフリーピザ

- 薄生地ピザ

- 詰め物クラストピザ

日本冷凍ピザ市場 フレーバー別見通し

- チーズ

- ペパロニ

- ベジタリアン

- バーベキューチキン

日本冷凍ピザ市場 包装タイプ別見通し

- 箱包装

- トレイ包装

- プラスチックラップ

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 食品・飲料・栄養分野(種類別)(百万米ドル)

4.1.1 通常ピザ

4.1.2 グルテンフリーピザ

4.1.3 薄生地ピザ

4.1.4 詰め物入りクラストピザ

4.2 食品・飲料・栄養、フレーバー別(百万米ドル)

4.2.1 チーズ

4.2.2 ペパロニ

4.2.3 ベジタリアン

4.2.4 BBQチキン

4.3 食品・飲料・栄養、サイズ別(百万米ドル)

4.3.1 個人用サイズ

4.3.2 小サイズ

4.3.3 中サイズ

4.3.4 大サイズ

4.4 食品・飲料・栄養、包装の種類別(百万米ドル)

4.4.1 箱包装

4.4.2 トレイ包装

4.4.3 プラスチックラップ

5 第V部:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ネスレ(スイス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ジェネラルミルズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 クラフト・ハインツ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ドクター・エトカー(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シュワンズ・カンパニー(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 コナグラ・フーズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 エイミーズ・キッチン(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ピナクル・フーズ (アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるフレーバー別分析

6.4 日本市場におけるサイズ別分析

6.5 日本市場における包装種類別分析

6.6 食品・飲料・栄養分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 食品・飲料・栄養分野におけるDRO分析

6.9 食品・飲料・栄養分野における推進要因の影響分析

6.10 食品・飲料・栄養分野における抑制要因の影響分析

6.11 供給/バリューチェーン:食品、飲料及び栄養

6.12 食品、飲料及び栄養、種類別、2024年(%シェア)

6.13 食品、飲料及び栄養、種類別、2024年から2035年(百万米ドル)

6.14 食品・飲料・栄養、風味別、2024年(シェア率)

6.15 食品・飲料・栄養、風味別、2024年から2035年(百万米ドル)

6.16 食品・飲料・栄養市場、サイズ別、2024年(シェア%)

6.17 食品・飲料・栄養市場、サイズ別、2024年から2035年(百万米ドル)

6.18 食品・飲料・栄養市場:包装の種類別(2024年、シェア%)

6.19 食品・飲料・栄養市場:包装の種類別(2024年~2035年、百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 風味別、2025-2035年(百万米ドル)

7.2.3 サイズ別、2025-2035年(百万米ドル)

7.2.4 包装種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携