❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の機能性飲料市場規模は2024年に59億3,000万米ドルと推定されております。

日本の機能性飲料市場は、2025年の61億8,000万米ドルから2035年までに93億8,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)4.2%を示すと予測されています。

主要市場動向とハイライト

日本の機能性飲料市場は、健康志向の消費者と革新的な製品提供により、堅調な成長軌道をたどっております。

- 健康とウェルネスへの関心が高まり続ける中、消費者の嗜好が形成され、機能性飲料への需要が増加しております。

- 利便性と外出先での選択肢がますます人気を集めており、特に多忙な都市部の人々に支持されております。

- 天然素材のトレンドが勢いを増しており、消費者は自身の健康観に合致する飲料を求めております。

- 高まる健康意識と高齢化が、市場を牽引する主要な推進力となっております。

主要企業

PepsiCo (US), Coca-Cola (US), Nestle (CH), Monster Beverage Corporation (US), Red Bull GmbH (AT), Danone (FR), Kraft Heinz Company (US), Unilever (GB), Reed’s Inc. (US)

日本の機能性飲料市場の動向

日本の機能性飲料市場は現在、消費者の嗜好の変化と健康・ウェルネスへの意識の高まりを背景に、顕著な変革期を迎えています。特定の健康効果を提供する製品を求める個人が増えるにつれ、機能性飲料への需要が急増しています。この変化は、総合的な健康維持に不可欠と認識されるビタミン、ミネラル、プロバイオティクスを強化した飲料の人気上昇に反映されています。さらに、市場の多様化が進み、幅広い嗜好や食事ニーズに応えるため、風味や配合のバリエーションが増えています。この傾向は、消費者が単なる水分補給だけでなく、健康に積極的に貢献する飲料を求めていることを示唆しています。加えて、機能性飲料市場は人口動態の変化、特に利便性と健康を重視する若年層の影響を受けています。この層は、アクティブなライフスタイルに合致する飲料を選択する傾向が強く、外出先で手軽に摂取できる商品の需要増加につながっています。天然素材の採用や革新的な包装の統合が、これらの製品の魅力をさらに高めています。市場が進化を続ける中、自社製品の健康効果を効果的に伝えられるブランドが競争優位性を獲得する可能性が高いと考えられます。全体として、健康意識の高まりと革新的な製品開発が相まって、機能性飲料市場は持続的な成長が見込まれています。

健康とウェルネスへの注目

消費者の間で健康とウェルネスへの関心が高まっており、特定の健康効果を提供する飲料への需要が増加しています。ビタミン、ミネラル、プロバイオティクスを豊富に含む製品は、人々が総合的な健康増進を求める中で人気を集めています。

利便性と外出先での選択肢

若い消費者は利便性をますます重視しており、外出先で楽しめる機能性飲料の選択肢が増加しています。ブランド各社は、忙しいライフスタイルに対応するため、携帯可能な包装や即飲タイプの製品開発でこれに応えています。

天然素材トレンド

天然素材への傾向が強まっており、消費者は有機栽培や最小限の加工を施した成分で作られた飲料を好む傾向にあります。この変化は、食品・飲料の選択において透明性と品質を求める広範な欲求を反映しています。

日本の機能性飲料市場の推進要因

高まる健康意識

日本の消費者における健康とウェルネスへの意識の高まりは、機能性飲料市場の重要な推進要因です。栄養の利点に関する知識が増すにつれ、基本的な水分補給を超えた健康効果を提供する製品への顕著な移行が見られます。この傾向は、ビタミン、ミネラル、プロバイオティクスを強化した飲料の需要増加に反映されています。最近のデータによると、日本の機能性飲料市場は今後5年間で約8%のCAGR(年平均成長率)で成長すると予測されています。この成長は主に、免疫力や消化器の健康、全身の健康維持をサポートする製品を求める消費者の需要に起因しています。機能性飲料市場では、こうした健康志向の消費者に対応した革新的な製品が急増しています。

高齢化社会における人口動態

高齢化が進む日本の人口構造は、機能性飲料市場に大きな影響を与えています。高齢者の割合が増加するにつれ、加齢に伴う健康上の懸念に対応する飲料への需要が高まっています。関節の健康、認知機能、心血管の健康を促進する機能性飲料は、高齢の消費者層の間でますます人気が高まっています。この人口動態の変化が機能性飲料市場を牽引すると予想されており、高齢者向け製品が2030年までに市場全体の売上高の30%以上を占める可能性があるとの推計もあります。企業は、この層特有の健康ニーズに応える専門的な処方を開発することで対応し、市場での存在感を拡大しています。

革新的な製品開発

機能性飲料市場において、特に日本市場では、消費者が新しくユニークな製品を熱望していることから、イノベーションが極めて重要な役割を果たしています。市場では創造性の波が起きており、ブランド各社がエキゾチックな原料、斬新な風味、機能性効果を組み込んだ飲料を次々と導入しています。例えば、健康効果の向上を求める消費者層に訴求するため、アダプトゲンやスーパーフードを飲料に配合する動きが注目を集めています。こうした中、機能性飲料市場は競争が激化しており、各社は他社との差別化を図る製品開発に研究開発投資を拡大しています。消費者が健康・ウェルネスニーズに対する先進的な解決策を提供するブランドを選ぶ傾向が強まることから、このイノベーション重視の姿勢が市場成長を牽引すると予想されます。

デジタルマーケティングとEコマースの成長

デジタルマーケティングと電子商取引プラットフォームの台頭は、日本の機能性飲料市場を変革しています。消費者が利便性を求めてオンラインショッピングを利用する機会が増える中、各ブランドはターゲット層に効果的にリーチするためデジタルチャネルを活用しています。ソーシャルメディアキャンペーン、インフルエンサーとの提携、ターゲティング広告は、機能性飲料を促進する上で不可欠なツールとなりつつあります。この電子商取引への移行は売上成長を牽引すると予想され、2027年までに飲料総売上の25%以上をオンライン販売が占める見込みです。機能性飲料市場はこうしたデジタル環境に適応し、オンラインでの存在感を高めるとともに、変化する消費者の購買習慣に対応するため流通戦略の最適化を進めています。

サステナビリティとエコフレンドリーな取り組み

サステナビリティは日本の消費者にとって重要な考慮事項として浮上し、機能性飲料市場における購買決定に影響を与えています。健康に有益であるだけでなく、環境に優しい製品への嗜好が高まっています。持続可能な調達、エコフレンドリーな包装、透明性のある生産プロセスを採用するブランドは、環境意識の高い消費者層に支持される可能性が高いです。この傾向は、持続可能性を強調する認証やラベルの増加にも反映されています。機能性飲料市場はこうした消費者嗜好に対応し、多くの企業がカーボンフットプリントの削減や持続可能性への取り組み強化に取り組んでいます。この変化は、環境配慮型イニシアチブを優先するブランドにとって、より忠実な顧客基盤の構築や市場シェア拡大につながる可能性があります。

市場セグメントの洞察

日本機能性飲料市場セグメントの洞察:

機能性飲料市場種類別洞察

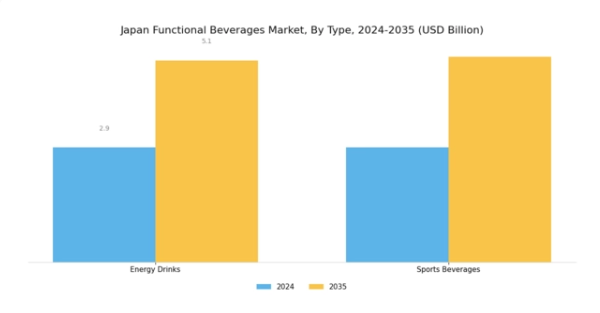

日本の機能性飲料市場、特に種類セグメントは著しい成長を見せており、より健康的な飲料選択肢への消費者の嗜好の変化を反映しています。この市場は、エナジードリンクやスポーツドリンクなど様々なカテゴリーで構成され、それぞれが異なる消費者ニーズに対応しています。エナジードリンクは、特に生活ペースの速い都市部において、パフォーマンス向上やエネルギー増強への訴求力から需要が急増し、若年層の間で人気が高まっています。

さらに、多くの日本人の多忙なライフスタイルが、疲労対策や忙しい一日を通じた生産性維持のための便利な解決策を求める消費者層を後押しし、このセグメントの成長をさらに促進しています。一方、スポーツ飲料はアスリートやフィットネス愛好家を中心としたニッチなセグメントを対象としています。健康とウェルネスを重視する社会風潮と連動した日本のフィットネス文化の拡大に伴い、これらの飲料への需要は増加を続けています。スポーツ飲料は運動後の電解質補給と水分補給を目的として設計されており、トレーニング中のパフォーマンス向上を求める活動的な個人やアスリートのニーズに応えています。

さらに、政府による国民の身体活動促進施策に支えられた健康志向のライフスタイルへの移行が、市場を牽引しています。日本の機能性飲料市場におけるエナジードリンクとスポーツ飲料の相互作用は、消費者の嗜好が製品革新とマーケティング戦略を左右するダイナミックな状況を示しています。これらのセグメントは、クリーンラベルや有機原料といったトレンド、また精神の明晰さや回復力向上といった機能性効果といった独自の提供価値で市場を支配しており、極めて重要です。

消費者が日常生活において健康とウェルネスを優先し続ける中、両セグメントは日本の機能性飲料市場全体の成長軌跡に大きく貢献していると言えます。

機能性飲料市場 機能別インサイト

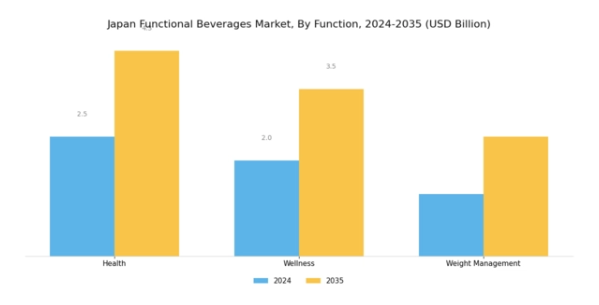

日本の機能性飲料市場における「機能」セグメントは、健康とウェルネスに焦点を当てた消費者の嗜好の変化に牽引され、著しい成長を示しています。この傾向は、予防医療と生活の質の向上に向けた日本社会全体の広範な変化を反映しています。この分野では、免疫力向上や消化器健康改善など複数の効能を提供する栄養価の高い選択肢を求める消費者が増加し、健康・ウェルネス飲料が注目を集めています。

一方、日本における肥満問題の深刻化に伴い、より健康的なライフスタイルを追求する個人が増える中、体重管理製品の人気も高まっています。低カロリーかつ高栄養価の飲料への注目は健康志向の消費者に支持され、ブランドに競争優位性をもたらしています。日本の高齢化が進む中、様々な健康ニーズをサポートする機能性飲料への需要は今後も拡大が見込まれます。さらに、天然素材やクリーンラベルへの志向の高まりが製品開発を牽引し、メーカーは消費者の要求に応えるための革新と適応を促されています。

このダイナミックな市場環境は、日本の機能性飲料市場において大きな成長機会をもたらしています。健康・ウェルネス分野と体重管理分野の双方が、日本の消費者が求める多様な健康目標に応える上で重要な役割を果たしているからです。

機能性飲料市場の流通チャネルに関する洞察

流通チャネルセグメントは、製品の入手可能性と消費者のアクセスに大きく影響するため、日本の機能性飲料市場において極めて重要な役割を担っています。日本では、消費者の嗜好の変化を反映し、店舗チャネルと非店舗チャネルがダイナミックに融合した競争環境が特徴です。従来型小売形態と現代的な小売形態を含む店舗チャネルは、製品を実際に手に取って確認できるだけでなく、ブランドの認知度向上や消費者からの信頼獲得にも寄与するため、極めて重要です。

一方、非店舗チャネルは、電子商取引や消費者直販の取り組みの台頭により勢いを増しており、利便性とオンラインショッピングの特典を重視するテクノロジーに精通した層に対応しています。特に若年層において、健康志向の選択肢を手軽に求める傾向が強まる中、活況を呈するオンライン市場は重要な役割を担っています。さらに、コンビニエンスストアや自動販売機など、日本独自の流通戦略は、機能性飲料に対する消費者のニーズを的確に満たす同国の革新的なアプローチを示しています。市場が進化するにつれ、これらのチャネルは競争や消費者の嗜好変化に伴う課題に対応しつつ、成長機会を創出し続けるでしょう。

店舗販売と非店舗販売の両チャネルにおける堅調な需要は、日本機能性飲料市場全体の収益に貢献し、消費パターンの変化を反映しています。

主要企業と競争環境

日本の機能性飲料市場は、変化する消費者の嗜好と健康・ウェルネスへの関心の高まりを背景に、ダイナミックな競争環境が特徴です。ペプシコ(アメリカ)、コカ・コーラ(アメリカ)、ネスレ(スイス)などの主要企業は、市場シェア獲得に向け、イノベーションと製品多様化に積極的に取り組んでおります。これらの企業は、水分補給効果の向上や栄養価の向上といった機能性特性をますます重視しており、健康志向の消費者層の関心を集めております。戦略的ポジショニングにおいては、先進技術や持続可能な手法を活用して製品ラインナップを強化し、品質と効果を重視する競争環境を形成するケースが多く見られます。

事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により、効率性と市場需要への対応力を高めています。市場の競争構造は、既存ブランドと新興プレイヤーが混在する中程度の分散状態を示しています。この分散構造により多様な製品群が実現され、様々な消費者層に対応できる一方、主要プレイヤーの総合的な影響力がイノベーションと市場成長を牽引しています。

2025年10月、コカ・コーラ(アメリカ)は、精神的な明晰さと集中力を高めることを目的とした新機能性飲料ラインの発売を発表しました。この戦略的動きは、消費者の関心が高まっている認知機能健康分野への参入を目指す同社の姿勢を強調するものです。現在の健康志向トレンドに沿った製品を導入することで、コカ・コーラ(アメリカ)は飲料選択において機能的な効果を求める拡大する層を取り込む体制を整えています。

2025年9月、ペプシコ(アメリカ)は植物由来の機能性飲料を専門とする日本のスタートアップ企業を買収し、製品ポートフォリオを拡大しました。この買収はペプシコの製品ラインを強化するだけでなく、急成長する植物由来市場への参入を目指す戦略的取り組みを示しています。こうした動きは、既存企業が提携や買収を通じて革新を図る中、産業全体で進む統合の潮流を反映しています。

2025年8月、ネスレ(スイス)は持続可能性に焦点を当てた新たな取り組みを開始し、2030年までに機能性飲料の包装におけるプラスチック廃棄物を50%削減することを約束しました。この取り組みは、環境に優しい製品に対する消費者の需要の高まりと合致し、ネスレ(スイス)を機能性飲料分野における持続可能な実践のリーダーとして位置づけています。持続可能性への重点は消費者の共感を呼び、ブランドロイヤルティと市場での存在感をさらに高める可能性があります。

2025年11月現在、競争環境の動向としては、デジタル化、サステナビリティ、製品開発・マーケティング戦略におけるAI技術の統合への強いシフトが確認されます。戦略的提携の重要性も増しており、各社はイノベーション強化と市場拡大のために協業を進めています。今後の展望として、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行という顕著な変化を遂げると予想されます。この進化は、これらの側面を優先する企業が機能性飲料市場で競争優位性を獲得する可能性を示唆しています。

日本機能性飲料市場の主要企業には以下が含まれます

産業動向

日本の機能性飲料市場では最近、ヤクルト本社や大塚製薬といった企業が健康志向の消費者に対応するため製品ラインを拡大するなど、顕著な進展が見られます。2023年10月にはカルピスが腸内環境改善を目的としたプロバイオティクス飲料の新ラインを発売し、機能性飲料への需要拡大を反映しました。ミツヤサイダーやキリンホールディングスも天然素材に焦点を当てた製品革新のため、研究開発に多額の投資を行っています。

M&Aの動向では、2023年8月にアサヒグループホールディングスが国内飲料メーカーの買収を発表し、市場での地位強化と製品ポートフォリオの多様化を図りました。同時にコカ・コーラボトラーズジャパンは戦略的提携を通じた市場での存在感を高めており、これが成長に好影響を与えています。本年に入り、健康志向・機能性飲料を好む消費者トレンドに後押しされ、日本の機能性飲料市場は評価額の上昇を経験しています。

さらに、新型コロナウイルス感染症のパンデミックは健康志向の傾向を加速させ、伊藤園などの企業が健康や免疫力向上効果を強調するマーケティング戦略の強化を促しています。全体として、これらの動向は日本の機能性飲料セクターにおける堅調な成長軌道を浮き彫りにしており、変化する消費者の嗜好を反映しています。

今後の見通し

日本の機能性飲料市場の見通し

日本の機能性飲料市場は、健康意識の高まり、イノベーション、利便性への需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.25%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI技術を活用したパーソナライズド栄養飲料の開発。

- 消費者向け直接販売のための電子商取引プラットフォームの拡大。

- フィットネスセンターとの提携による限定飲料の提供。

2035年までに、市場は堅調な成長を達成すると予想され、変化する消費者の嗜好と革新的な製品提供を反映しています。

市場セグメンテーション

日本機能性飲料市場 種類別展望

- エナジードリンク

- スポーツドリンク

- ニュートラシューティカルドリンク

- 機能性ウォーター

- 茶系飲料

日本機能性飲料市場 成分種類別見通し

- ビタミン

- ハーブエキス

- アミノ酸

- プロバイオティクス

- 電解質

日本機能性飲料市場 ターゲット層別見通し

- アスリート

- 健康志向の消費者

- フィットネス愛好家

- 多忙なビジネスパーソン

- 高齢者

日本機能性飲料市場 流通チャネル別見通し

- スーパーマーケット・大型スーパー

- コンビニエンスストア

- オンライン小売

- 健康食品店

- 専門店

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 産業用オートメーション・機器(種類別)(10億米ドル)

4.1.1 エナジードリンク

4.1.2 スポーツドリンク

4.1.3 ニュートラシューティカルドリンク

4.1.4 機能性ウォーター

4.1.5 紅茶ベースの飲料

4.2 産業用オートメーション・機器、対象顧客別(10億米ドル)

4.2.1 アスリート

4.2.2 健康志向の消費者

4.2.3 フィットネス愛好家

4.2.4 多忙なプロフェッショナル

4.2.5 高齢者

4.3 産業用オートメーション・機器、流通チャネル別(10億米ドル)

4.3.1 スーパーマーケットおよびハイパーマーケット

4.3.2 コンビニエンスストア

4.3.3 オンライン小売

4.3.4 健康・ウェルネス専門店

4.3.5 専門店

4.4 産業用オートメーション・機器、成分の種類別(10億米ドル)

4.4.1 ビタミン

4.4.2 ハーブエキス

4.4.3 アミノ酸

4.4.4 プロバイオティクス

4.4.5 電解質

5 セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ペプシコ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 コカ・コーラ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ネスレ(スイス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 モンスター・ビバレッジ・コーポレーション(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 レッドブル社(オーストリア)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ダノン(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 クラフト・ハインツ社(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ユニリーバ(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 リード社(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるターゲット層別分析

6.4 日本市場における流通チャネル別分析

6.5 日本市場における原料タイプ別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーション・機器

6.12 産業用オートメーション・機器、種類別、2024年(%シェア)

6.13 産業用オートメーション・機器、種類別、2024年から2035年(10億米ドル)

6.14 産業用オートメーション・機器、対象ユーザー別、2024年(シェア%)

6.15 産業用オートメーション・機器、対象ユーザー別、2024年から2035年(10億米ドル)

6.16 産業用オートメーション・機器、流通チャネル別、2024年(シェア%)

6.17 産業用オートメーション・機器、流通チャネル別、2024年から2035年(10億米ドル)

6.18 産業用オートメーション・機器、原料の種類別、2024年(シェア%)

6.19 産業用オートメーション・機器、原料の種類別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(10億米ドル)

7.2.2 対象顧客別、2025-2035年(10億米ドル)

7.2.3 流通チャネル別、2025-2035年(10億米ドル)

7.2.4 原料の種類別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携