❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の日本の遺伝子編集市場規模は2億6070万米ドルと推定されております。

日本の遺伝子編集市場は、2025年の3億1529万米ドルから2035年までに21億1010万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)20.94%を示すと予測されています。

主要な市場動向とハイライト

日本の遺伝子編集市場は、技術進歩と個別化医療への需要増加を背景に、大幅な成長が見込まれております。

- 研究開発への投資が増加しており、堅調な成長軌道を示しております。

- 規制面の支援と倫理的枠組みが進化し、遺伝子編集技術革新にとってより好ましい環境が整いつつあります。

- 産学連携がより一般的になり、技術進歩のペースが加速しております。

- 主な市場推進要因としては、個別化医療への需要増加と、農業バイオテクノロジーを支援する政府施策が挙げられます。

主要企業

CRISPR Therapeutics(スイス)、Editas Medicine(米国)、Intellia Therapeutics(米国)、Regeneron Pharmaceuticals(米国)、Sangamo Therapeutics(米国)、Vertex Pharmaceuticals(米国)、Amgen(米国)、Bayer(ドイツ)、Novartis (スイス)

日本の遺伝子編集市場の動向

日本の遺伝子編集市場は現在、変革期を迎えております。この成長は、バイオテクノロジーの進歩と研究開発への投資増加によって牽引されております。日本は、安全性と倫理的配慮を確保しつつイノベーションを支援する強固な規制枠組みを整備し、この分野におけるリーダーとしての地位を確立しております。この環境は、学術機関と民間企業との連携を促進し、農業、医薬品、産業バイオテクノロジーにおける新たな応用技術の開発につながっております。その結果、市場では特にCRISPR技術を中心とした遺伝子編集技術の採用が急増しております。この技術は作物の改良や治療的介入など、様々な目的に活用されています。さらに、遺伝性疾患への認識の高まりと、遺伝子編集がこれらの課題解決に持つ可能性が、医療提供者と患者双方の関心をさらに加速させております。日本政府は遺伝子編集研究の促進に積極的に取り組み、この領域におけるブレークスルーを促進するための資金と資源を提供しています。このイノベーションへの取り組みは、熟練した人材と先進的なインフラと相まって、日本を遺伝子編集市場において有利な立場に置いています。状況が進化し続ける中、関係者は競争優位性を高め、このダイナミックな分野におけるさらなる進歩を推進するために、パートナーシップや国際協力を含む新たな成長の道を探求する可能性が高いです。

研究開発への投資増加

遺伝子編集市場において、研究開発への投資が顕著に増加する傾向が見られます。この資金流入は主に、遺伝子編集技術の潜在能力を活用しようとする革新的なプロジェクトに向けられています。官民双方が積極的に参加しており、科学的知見と実用的な応用を進展させる強い決意を示しています。

規制支援と倫理的枠組み

日本の規制環境は、遺伝子編集市場の成長を支援するために進化しています。当局は、革新性と倫理的配慮のバランスを取る明確なガイドラインを策定中です。この枠組みは、国民の信頼を醸成し、遺伝子編集技術の進歩が責任を持って行われることを保証する上で極めて重要です。

学術界と産業の連携

遺伝子編集市場において、学術機関と産業のプレイヤー間の連携が拡大する傾向にあります。これらのパートナーシップは、知識と技術の移転を促進し、新たな応用分野の開発を加速させています。このような連携は、イノベーションを推進し、研究が実用的な解決策へと結びつくことを保証するために不可欠です。

日本の遺伝子編集市場を牽引する要因

政府の取り組みと資金支援

日本の政府施策は遺伝子編集市場に大きな影響を与えています。日本政府はイノベーション促進を目的とした資金プログラムや助成金を通じて、バイオテクノロジー研究を積極的に推進しています。2025年には、政府が遺伝子編集の研究開発プロジェクト支援に約3億ドルを割り当てました。この財政的支援は、スタートアップ企業と既存企業の双方にとって極めて重要であり、遺伝子編集市場における新たな応用技術や技術の開発を可能にします。さらに、安全かつ倫理的な研究実践を促進する規制枠組みの確立は、遺伝子編集技術に対する公衆の信頼と受容を高めることが期待されます。結果として、これらの政府施策は遺伝子編集市場の成長と投資を促進すると見込まれています。

高まる社会的認知と受容

日本では遺伝子編集技術に対する社会的認知と受容が徐々に高まっており、これが遺伝子編集市場に好影響を与えています。啓発キャンペーンや普及プログラムが遺伝子編集技術の理解促進に貢献し、医薬品や農業分野における潜在的な利点を強調しています。調査によれば、現在人口の約60%が遺伝子編集技術の応用、特に医療分野での活用を支持しています。この受容性の高まりは、ステークホルダーが技術導入の成功において公衆の認識が重要であることを認識するにつれ、遺伝子編集市場への投資と研究を促進する可能性が高いです。さらに、成功事例が増えるにつれて、遺伝子編集ソリューションへの信頼が強化され、市場をさらに前進させることが期待されます。

個別化医療への需要の高まり

日本の遺伝子編集市場では、個別化医療への需要が顕著に増加しています。医療が個別化治療へと移行する中、遺伝子編集技術は個人の遺伝子プロファイルに合わせた治療法開発に不可欠なものとなりつつあります。この傾向は特に腫瘍学分野で顕著であり、遺伝子変異に基づいて設計された標的療法が開発されています。個別化医療市場は2027年までに50億ドル規模に達すると予測されており、遺伝子編集はこの変革において極めて重要な役割を果たすでしょう。さらに、患者や医療提供者における個別化治療の利点への認識の高まりが、遺伝子編集市場をさらに推進する可能性が高いです。個別化された医療ソリューションへのこの移行は、複雑な医療課題に対処する上で遺伝子編集技術の重要性を浮き彫りにしています。

遺伝子編集技術の進歩

日本の遺伝子編集市場は、急速な技術進歩により急成長を遂げています。CRISPR-Cas9やTALENといった革新技術がこの分野に革命をもたらし、遺伝物質の精密な改変を可能にしています。これらの技術は研究能力を高めるだけでなく、遺伝性疾患に対する新規治療法の開発も促進しています。こうした進歩を背景に、市場は2025年から2030年にかけて年平均成長率(CAGR)約15%で拡大すると予測されています。さらに、遺伝子編集プロセスへの人工知能(AI)の統合により、ワークフローの効率化と精度の向上が期待され、遺伝子編集市場への投資拡大につながると見込まれます。その結果、日本は遺伝子編集市場のリーダーとしての地位を確立しつつあり、革新と成長を促進する環境を整えています。

農業バイオテクノロジーへの注目の高まり

日本の遺伝子編集市場は、農業バイオテクノロジーへの注目の高まりにも牽引されています。持続可能な食料生産の必要性が高まる中、遺伝子編集技術は気候変動や害虫に対する耐性を高めた作物の開発に活用されています。農業バイオテクノロジー市場は年間10%の成長が見込まれており、遺伝子編集は作物の収量と栄養価の向上において重要な役割を果たしています。日本の企業は、過酷な環境下でも生育可能な遺伝子組み換え生物の開発研究に投資し、食料安全保障の課題解決に取り組んでいます。遺伝子編集技術の農業分野への応用重視は、農業セクターを支えるだけでなく、遺伝子編集市場全体の成長にも寄与しています。

市場セグメントの洞察

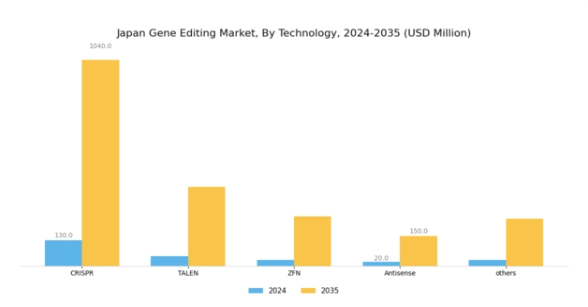

遺伝子編集市場における技術動向

日本の遺伝子編集市場における技術セグメントは、医療、農業、バイオテクノロジーなど様々な応用分野で重要な役割を果たす、遺伝子改変に用いられる多様な革新的ツールと手法を包含しています。CRISPR(クラスター化規則的間隔短回文反復配列)のような技術は、その効率性と精度の高さで遺伝子編集分野に革命をもたらし、研究者や開発者の間で広く採用されています。

一方、TALEN(転写活性化様エフェクターヌクレアーゼ)は特異的な結合能力を備えた代替手法を提供し、特に複雑な遺伝性疾患の解決に有用です。また、亜鉛指ヌクレアーゼ(ZFN)も重要な役割を果たしており、ゲノム配列の精密な編集を可能にすることで、遺伝子治療や作物改良の進歩に大きく貢献しています。

アンチセンス技術は、メッセンジャーRNAの力を利用して遺伝子発現を抑制する独自の技術を提供し、治療的介入における有望な戦略となっています。これらの技術はいずれも、機能性と応用範囲の拡大を目指す継続的な研究開発の取り組みに後押しされ、日本の遺伝子編集市場において重要な位置を占めています。

日本国内におけるバイオテクノロジーと医療イノベーションへの強い注力は、これらの技術が発展する好環境を創出しています。日本政府がバイオテクノロジー研究への多額の投資を見込む中、効率的な遺伝子編集ツールへの需要はさらに高まると予想されます。学界と産業の連携は活気あるエコシステムを形成し、新規遺伝子編集応用分野の開拓を可能にするとともに、新たな治療法や解決策への道を加速させています。

さらに、日本の規制面も技術進歩に歩調を合わせ進化しており、遺伝子編集の実践が効果的であるだけでなく、安全かつ倫理的であることを保証しています。この分野が拡大を続ける中、日本遺伝子編集市場における様々な技術の貢献は、複数の分野にまたがる遺伝子改変がもたらす複雑な課題に対応するため、多様な処置が重要であることを浮き彫りにしています。

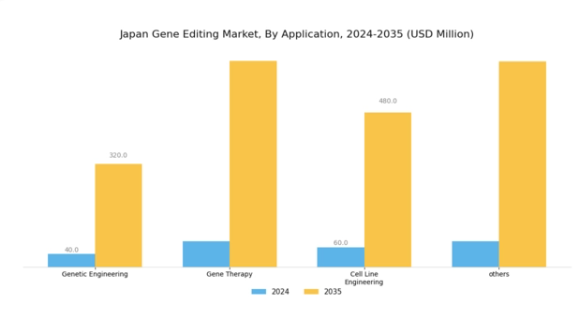

遺伝子編集市場における応用分野の洞察

日本の遺伝子編集市場、特に応用分野においては、遺伝子工学、遺伝子治療、細胞株エンジニアリングなどの多様な領域における進展が特徴的な、ダイナミックな状況が示されています。遺伝子工学は、DNAの精密な改変を可能にし、農業生産性や医学研究の向上に寄与する遺伝子組換え生物の開発を促進する点で極めて重要です。

遺伝子治療は、遺伝性疾患の治療における可能性から大きな注目を集めており、日本の医療分野における研究開発の重要な焦点領域となっております。個別化医療への重視が高まる中、治療が個人の遺伝子プロファイルに合わせて調整されることから、遺伝子治療の重要性はさらに増しております。

細胞株エンジニアリングはバイオ医薬品の生産において重要な役割を担い、医薬品開発プロセスの品質と一貫性を確保します。一方、その他の応用分野では、遺伝子編集技術の可能性を拡大し続ける多様な技術や手法が展開されています。官民双方の継続的な投資により、日本遺伝子編集市場は、遺伝子編集手法の進歩とバイオテクノロジー応用強化への取り組みを原動力として、堅調な成長と革新が期待されています。

遺伝子編集市場:手段別インサイト

日本における遺伝子編集市場は著しい成長を見せており、特に手段セグメント(エクサビボ編集技術やインビボ編集技術などのアプローチを含む)で顕著です。エクサビボ手法は、体外で特定の細胞を標的とできる特性から注目を集めており、遺伝性疾患の治療など個別化医療への応用において不可欠です。

一方、生体内編集処方は、生体内で直接編集を行う手法であり、侵襲性が低くリアルタイム編集が可能な点で重要性を増しています。CRISPR-Cas9などのツールの継続的な進歩により、これらの手法の有効性がさらに高まり、革新的な機会に満ちた環境が育まれています。

さらに、日本政府のバイオテクノロジー研究開発に対する支援政策と資金提供が、これらの手法の拡大を後押ししています。この傾向は、日本における精密医薬品への投資拡大と先進的治療ソリューションへの需要高まりを反映しており、同国を世界の遺伝子編集分野における重要なプレイヤーとして位置づけています。その結果、今後数年間にわたり、両手段が日本遺伝子編集市場の成長において極めて重要な役割を果たすと予想されます。

遺伝子編集市場 エンドユーザー動向

日本遺伝子編集市場において、エンドユーザーセグメントは様々な応用分野における市場動向と進歩を牽引する上で極めて重要な役割を担っています。バイオテクノロジー企業および製薬会社は、遺伝性疾患やがんを含む高まる健康問題に対処するための革新的な医薬品開発と遺伝子治療に重点を置いているため、この市場の大部分を占めています。

これらの企業は、精密医療と治療ソリューションを強化するために遺伝子編集技術を活用しています。一方、受託研究機関(CRO)は、研究サービス、臨床試験、データ分析という形で重要な支援を提供し、製薬企業の研究プロセスを加速させるため、重要なプレイヤーです。

さらに、学術研究機関および政府系研究機関は、最先端研究の実施や産学連携の促進を通じて市場構造に大きく貢献しております。分子生物学や遺伝学における基礎的発見に注力しており、これらは遺伝子編集技術の進歩に不可欠です。日本政府による研究イニシアチブへの資金援助と支援の拡大は、これらの機関がイノベーションと市場成長において重要な役割を担っていることを示しております。全体として、多様なエンドユーザー分類は、この地域における遺伝子編集技術の包括的な可能性と応用範囲を反映しており、人間の健康と農業生産性の向上を目指す活気あるエコシステムを育んでいます。

主要企業と競争環境

日本の遺伝子編集市場は、急速な技術進歩と研究開発への投資増加に牽引され、ダイナミックな競争環境が特徴です。CRISPR Therapeutics(CH)、Editas Medicine(アメリカ)、Intellia Therapeutics(アメリカ)などの主要企業は最前線に立ち、革新的な治療法と戦略的提携に注力して市場での地位を強化しています。これらの企業は最先端のCRISPR技術を活用し、遺伝性疾患の治療法開発に取り組んでおり、これが本分野における重要な成長ドライバーとなっています。革新と協業への共通の重点が、挑戦的でありながらも機会にあふれた競争環境を形成しています。

事業戦略面では、製造の現地化やサプライチェーンの最適化により、運営効率の向上が図られています。市場構造は中程度の分散状態にあり、複数の企業が主導権を争っています。この分散構造は遺伝子編集への多様なアプローチを可能にし、競争を通じてイノベーションを促進しています。主要企業の影響力は非常に大きく、技術進歩を牽引するだけでなく、産業標準を確立し、他社が追随する基盤を築いています。

2025年10月、CRISPR Therapeutics(スイス)は、希少遺伝性疾患を対象とした遺伝子治療の開発に向け、日本の主要大学との提携を発表しました。この提携は、CRISPR社の研究能力を強化するだけでなく、厳格な規制環境で知られる日本市場における同社の存在感を確固たるものにするという点で、戦略的に重要です。このような提携は臨床試験や規制当局の承認を迅速化する可能性があり、CRISPR Therapeutics社を競合他社に対して有利な立場に置くでしょう。

2025年9月、エディタス・メディシン(アメリカ)は、鎌状赤血球症治療を目的としたCRISPRベースの治療法に関する新たな臨床試験を開始しました。この取り組みは、同社がパイプラインの進展と未充足医療ニーズへの対応に注力していることを示しています。この領域における効果的な治療法への需要は依然として高いため、試験の成功は市場シェアの大幅な拡大につながる可能性があります。臨床開発への戦略的注力は、治療効果と患者アウトカムを優先する企業間の広範な傾向を反映しています。

2025年8月、インテリア・セラピューティクス(アメリカ)は、著名な日本の製薬企業と提携し、新規遺伝子編集プラットフォームの共同開発を確保しました。この協業は、技術力と市場展開を強化する戦略的提携への傾向が高まっていることを示しています。両社は資源と専門知識を結集することで、革新的な治療法の開発を加速させ、進化する遺伝子編集分野における競争優位性の確立を目指しております。

2025年11月現在、遺伝子編集市場の動向としては、デジタル化、持続可能性、研究開発プロセスへの人工知能統合への強い注力が挙げられます。戦略的提携は競争環境を形作る重要な要素となりつつあり、企業間での知識と資源の共有を可能にしております。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、最先端ソリューションと協働の重要性を強調し、企業が市場で自らを位置付ける方法を再定義するかもしれません。

日本遺伝子編集市場の主要企業には以下が含まれます

産業動向

日本遺伝子編集市場における最近の進展は顕著であり、特に北海道大学、大阪大学、理化学研究所などの主要機関における研究協力と革新が注目されます。2023年6月には、日本ジェン社がCRISPR技術の進歩を発表し、農業用途における遺伝子編集の精度向上を実現しました。

一方、武田薬品工業と田辺三菱製薬は、遺伝性疾患治療のための遺伝子治療における提携の可能性を模索しています。特に2023年3月には、ゼピュラスバイオサイエンシズが診断分野における遺伝子編集応用プラットフォーム強化のための資金調達に成功しました。M&Aの面では、2022年1月に富士フイルムがジーンデザインを買収したことで、遺伝子編集市場における同社の地位が強化され、カスタムDNA合成能力が向上しました。

日本における遺伝子編集市場の持続的な成長は、政府のバイオテクノロジー支援と投資によってさらに加速しており、今後数年間で市場規模は大幅な数値に達すると予測されています。農業および製薬分野からの強い関心が見られ、遺伝子編集ソリューションに対する堅調な需要を反映しています。主要関係者は遺伝子編集技術の倫理的課題に引き続き注力しており、日本のバイオテクノロジー発展において複雑ながらも有望な状況を示しています。

将来展望

日本遺伝子編集市場の将来展望

日本の遺伝子編集市場は、バイオテクノロジーの進歩、規制面の支援、農業・医療分野での応用拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)20.94%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 希少遺伝性疾患向けCRISPRベース治療薬の開発。

- 農業バイオテクノロジー企業向け遺伝子編集サービスの拡大。

- 作物収量向上のための精密遺伝子編集ツールへの投資。

2035年までに、遺伝子編集市場は大幅な成長を達成し、バイオテクノロジー革新のリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本遺伝子編集市場 手段別展望

- エクサビボ

- インビボ

日本遺伝子編集市場 エンドユーザー別展望

- バイオテクノロジー・製薬企業

- 受託研究機関(CRO)

- 学術・政府研究機関

日本遺伝子編集市場 技術別展望

- CRISPR

- TALEN

- ZFN

- アンチセンス

- その他

日本遺伝子編集市場 用途別展望

- 遺伝子工学

- 臨床応用

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 産業用オートメーションおよび機器、技術別(百万米ドル)

4.1.1 CRISPR

4.1.2 TALEN

4.1.3 ZFN

4.1.4 アンチセンス

4.1.5 その他

4.2 産業用オートメーション・機器、用途別(百万米ドル)

4.2.1 遺伝子工学

4.2.2 臨床応用

4.3 産業用オートメーション・機器、手段別(百万米ドル)

4.3.1 体外

4.3.2 生体内

4.4 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

4.4.1 バイオテクノロジーおよび製薬企業

4.4.2 受託研究機関(CRO)

4.4.3 学術・政府研究機関 5

セクション V:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 CRISPR Therapeutics(CH)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Editas Medicine(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な進展

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 インテリア・セラピューティクス(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な進展

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 リジェネロン・ファーマシューティカルズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な進展

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 サンガモ・セラピューティクス(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 バーテックス・ファーマシューティカルズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 アムジェン(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な進展

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 バイエル(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ノバルティス(スイス)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 技術別日本市場分析

6.3 用途別日本市場分析

6.4 日本市場における手段別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーション・機器

6.12 産業用オートメーション・機器、技術別、2024年(シェア%)

6.13 産業用オートメーション・機器、技術別、2024年~2035年(百万米ドル)

6.14 産業用オートメーション・機器、用途別、2024年(シェア率)

6.15 産業用オートメーション・機器、用途別、2024年から2035年(百万米ドル)

6.16 産業用オートメーション・機器、手段別、2024年(シェア、%)

6.17 産業用オートメーション・機器、手段別、2024年から2035年(百万米ドル)

6.18 産業用オートメーション・機器、エンドユーザー別、2024年(シェア、%)

6.19 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 手段別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携