❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の生成AI 金融市場は、2024年の7,646万米ドルから2035年までに8億2,802万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)26.9%を示す見込みです。

主要な市場動向とハイライト

日本の生成AI 金融市場は、技術進歩と変化する消費者ニーズに牽引され、変革的な成長を遂げようとしています。

主要な市場動向とハイライト

日本の生成AIを活用した金融市場は、技術進歩と変化する消費者ニーズに後押しされ、変革的な成長を遂げようとしています。

- 金融サービスのパーソナライゼーションが普及し、顧客エンゲージメントと満足度の向上に貢献しています。

- 不正検知分野が最大のセグメントであり、生成AIを活用して不審な活動の特定精度と効率性を向上させています。

- カスタマーサービスの自動化は最も成長が著しい分野であり、AIを活用してやり取りを効率化し、ユーザー体験を向上させています。

- 主な市場推進要因としては、自動化への需要増加、規制順守とリスク軽減への注力が挙げられます。

主要プレイヤー

Mitsubishi UFJ Financial Group (JP), Nomura Holdings (JP), Sumitomo Mitsui Trust Holdings (JP), Dai-ichi Life Holdings (JP), Mizuho Financial Group (JP), SBI Holdings (JP), Resona Holdings (JP), Tokio Marine Holdings (JP), Fujitsu Limited (JP)

日本の生成AI 金融市場動向

日本の生成AI 金融市場は現在、人工知能技術の進歩に牽引され、変革期を迎えております。金融機関は顧客体験の向上、業務の効率化、意思決定プロセスの改善を目的として、生成AIの導入を加速させております。この変化は、消費者が独自のニーズに応えるカスタマイズされたソリューションを求める中、パーソナライズされた金融サービスへの需要が高まっていることが背景にあると考えられます。さらに、日本の規制枠組みはこれらの技術革新に対応すべく進化しており、銀行・金融・保険分野におけるAI統合を促進する環境が整いつつあります。加えて、テクノロジー企業と金融機関の連携が顕著になりつつあります。AI能力を活用するためのパートナーシップが生まれ、銀行や保険会社がリスク評価や不正検知のためにデータ分析を活用できるようになっています。この傾向は、日本の生成AI 金融市場における効率性とセキュリティの向上の可能性を示唆しています。環境が変化し続ける中、関係者はAI導入に伴う倫理的課題や規制要件に常に注意を払い、イノベーションを受け入れつつ消費者の信頼を維持することが求められます。

金融サービスのパーソナライゼーション

日本の生成AI 金融市場では、金融サービスのパーソナライゼーションが進んでいます。金融機関はAIを活用して顧客データを分析し、個人の嗜好や行動に合わせたカスタマイズされた商品・サービスを提供しています。このアプローチは顧客満足度を高めるだけでなく、お客様がより大切にされ理解されていると感じることで、ロイヤルティの醸成にもつながります。

強化されたリスク管理

日本の生成AI 金融市場では、AI技術による強化されたリスク管理への注目が高まっています。金融機関はリスク評価プロセスの改善に生成AIをますます活用しています。膨大なデータを分析することで、これらのシステムは潜在的なリスクをより正確に特定し、それらを軽減するための予防的措置を可能にします。

規制適応とコンプライアンス

日本の規制環境は、金融分野における生成AIの台頭に対応しつつあります。当局はAI技術の責任ある利用を保証するガイドラインの確立に取り組んでおります。この動向は、規制当局が技術的進歩を支援しつつ公共の利益を保護する枠組みを構築しようとする中で、イノベーションと消費者保護のバランスを図る姿勢を示しています。

日本の生成AI 金融市場を牽引する要因

顧客体験の向上

日本の生成AI 金融市場において、顧客体験の向上は重要な推進要因として浮上しています。金融機関は生成AIを活用し、パーソナライズされたサービス、個別に最適化された商品提案、リアルタイムサポートを提供しています。最近の調査によれば、日本の消費者の約70%が、AIを活用した個別対応型の金融サービスを好むことが示されています。顧客データを分析することで、生成AIは顧客のニーズや嗜好を予測し、忠誠心と満足度を高めることが可能です。この顧客中心のソリューションへの注力は単なるトレンドではなく、金融機関が競争力を維持するための必要条件となりつつあります。市場が進化するにつれ、顧客サービス戦略への生成AIの統合はより高度化が進み、今後数年間で顧客維持率が30%向上する可能性があります。

自動化への需要増加

日本の生成AI金融市場では、効率化とコスト削減の必要性から、自動化への顕著な移行が進んでいます。金融機関は業務の効率化、顧客サービスの向上、人的ミスの削減を目的に、生成AI技術の採用を加速させています。最近のデータによれば、日本の銀行の60%以上が、データ入力や顧客問い合わせといった日常業務の自動化に向け、AI駆動型ソリューションへの投資を行っています。この傾向は業務効率を向上させるだけでなく、金融機関がリソースをより効果的に配分することを可能にします。その結果、生成AIソリューションへの需要は今後5年間で年平均成長率25%の伸びが見込まれています。この自動化の急増は世界的な潮流を反映していますが、日本の先進的な技術インフラにより特に顕著です。

フィンテック革新への投資

日本の生成AI金融市場では、特に生成AIを活用したフィンテック革新への投資が急増しています。日本のフィンテックスタートアップに対するベンチャーキャピタル資金は過去最高水準に達し、過去1年間だけで2億米ドルを超える投資が行われました。この資本流入は、金融セクター内の様々な課題に対処する革新的なAI駆動型ソリューションの開発を促進しています。従来型の金融機関がフィンテック企業と協業する中で、生成AI技術の統合がより一般的になりつつあります。この連携により、サービス提供の強化、業務効率の改善、競争優位性の促進が期待されています。フィンテック革新への関心の高まりは、日本の金融業界における生成AI分野の堅調な将来性を示しています。

サイバーセキュリティ強化への注力

日本の生成AI 金融市場において、サイバーセキュリティ強化への注力はますます重要性を増しています。金融機関が生成AI技術を採用するにつれ、サイバー脅威の可能性も高まっています。その結果、機密性の高い金融データを保護するためのAI駆動型サイバーセキュリティソリューションの開発が強く求められています。最近の報告によると、日本の金融機関に対するサイバー攻撃は過去1年間で25%増加しており、産業は積極的な対応を迫られています。生成AIは脆弱性の特定や脅威へのリアルタイム対応において重要な役割を果たせます。このサイバーセキュリティへの積極的アプローチは顧客情報を保護するだけでなく、金融機関への信頼強化にも寄与します。市場が進化するにつれ、堅牢なセキュリティ対策維持への産業の取り組みを反映し、AI駆動型サイバーセキュリティソリューションへの投資は拡大する見込みです。

規制順守とリスク軽減

日本の生成AI金融市場は、規制順守とリスク軽減の必要性に大きく影響を受けています。金融機関は複雑な規制環境をナビゲートし、リスク管理フレームワークを強化するため、生成AIの活用を拡大しています。日本の厳格な金融規制下では、膨大なデータを迅速かつ正確に分析する能力が不可欠です。生成AI技術は、潜在的なコンプライアンス問題を特定し、リスクが拡大する前に軽減する支援が可能です。最近のデータによれば、AI駆動型コンプライアンスソリューションを導入した金融機関では、規制違反件数が最大40%減少しています。この傾向は、生成AIをコンプライアンス戦略に統合することの重要性を示しており、規制順守を確保するだけでなく、業務全体のレジリエンス(回復力)向上にも寄与します。

市場セグメントの洞察

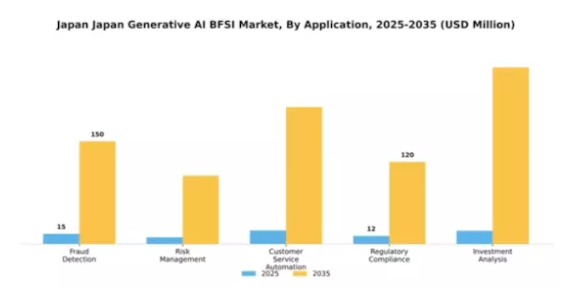

用途別:不正検知(最大)対カスタマーサービス自動化(最速成長)

日本の生成AI 金融市場において、不正検知は最大のセグメントとして際立ち、市場シェアの大部分を占めています。このアプリケーションは、不正対策と業務効率化を目指す金融機関にとって極めて重要です。顧客サービス自動化は、効率的な顧客対応とサポートへの需要増加を背景に、急成長セグメントとしてそれに続いています。この傾向は、金融セクターにおいてAI駆動型ソリューションによる顧客体験の向上を目指す広範なシフトを示唆しています。日本の生成AI 金融市場における現在の成長傾向は、企業が高度な機械学習アルゴリズムへの投資を進める中、不正検知技術の革新を強調しています。一方、カスタマーサービス自動化は、ユーザーエンゲージメントと業務効率を優先するフィンテックソリューションの台頭により、注目を集めつつあります。セキュリティと顧客満足度へのこの二重の焦点が市場環境を変革し、競争力を維持するために生成AI技術の採用を金融に促しています。

不正検知:支配的 vs リスク管理:新興

不正検知は、日本における生成AI金融市場において主要な応用分野としての地位を確立しており、顧客取引のパターン分析や異常検知にAIを活用するシステムへの堅調な投資が特徴です。この応用はリアルタイム監視機能を提供するだけでなく、不正検知の精度を高め、金融機関の財務損失を軽減します。一方、リスク管理は生成AIが意思決定プロセスに大きな影響を与え得る重要な領域として台頭しつつあります。金融市場における規制監視の強化と複雑化に伴い、金融機関は予測分析やシナリオモデリングを提供するAI駆動型リスク評価ツールに注力しています。これらの技術が発展するにつれ、リスク管理はますます普及し、変化する金融環境におけるリスク軽減の重要性が浮き彫りになることが予想されます。

エンドユース別:銀行(最大)対保険(最速成長)

日本の生成AI 金融市場において、エンドユース分野は銀行部門が顕著に主導しており、業務効率化と顧客体験向上のためのAI技術導入が広範に進んでいることから最大のシェアを占めています。銀行に次いで、保険分野は請求処理、引受審査、個別化された顧客サービスにおける生成AIの活用により、著しい成長の可能性を示しています。投資会社、資産運用、決済処理も重要な役割を担っていますが、これらの主要分野と比較すると市場シェアでは遅れをとっています。エンドユースセグメント内の成長傾向は、金融セクター全体で業務を効率化するための自動化とデータ分析への需要増加に大きく牽引されています。銀行セクターがリスク評価や不正検知のためのAIソリューションに投資していることは、技術主導の意思決定への重要な転換を示しています。一方、保険会社は生成AIアプリケーションにより急速に進化しており、従来型の実務を革新し、変化する顧客の期待に応えようとする中で、今後数年間の成長加速の基盤を整えています。

銀行(主流)対保険(新興)

日本の生成AI 金融市場において、銀行セクターは主流のプレイヤーとして位置づけられており、AI導入により顧客接点の強化とバックエンドプロセスの最適化に戦略的焦点を当てています。主要銀行はAIを統合し、サービスのパーソナライズ化、リスク管理の改善、業務効率の向上を図り、産業における高い基準を確立しています。一方、保険分野は革新の可能性を秘めた新興セグメントであり、請求管理やリスク評価などの領域を変革するため、生成AIの活用が急速に進んでいます。市場変化への機敏な対応と迅速な対応が求められる中、この分野は従来型のモデルからテクノロジーを活用したソリューションへと徐々に移行しています。規制が進化するにつれ、両セグメントとも技術面での大幅な進歩が見込まれ、サービス提供の方法が再構築されるでしょう。

技術別:自然言語処理(最大)対機械学習(最速成長)

日本の生成AI金融市場において、技術セグメントの価値では自然言語処理(NLP)が最大のシェアを占めております。これは、カスタマーサービスの自動化や通信チャネルの強化においてNLPが果たす重要な役割を反映したものです。NLPに続き、機械学習(ML)が急速に普及を進めております。特に金融機関が膨大なデータセットを分析し意思決定プロセスを改善するための革新的なソリューションを求める中で、その需要が高まっております。これらの技術が進化するにつれ、その応用範囲は拡大し、市場シェアの大きな変動と競争環境の変化をもたらすでしょう。日本の生成AI 金融市場における成長傾向は、業務効率の合理化と顧客体験の向上を実現する先進技術への堅調な需要を示しています。デジタルバンキングの台頭とデータ分析への依存度増加が機械学習成長の主要な推進力となっており、金融企業がデータ駆動型戦略を優先する中で、その採用加速が見込まれます。さらにNLPは、パーソナライズされたコミュニケーションと自動化サービスを通じた顧客エンゲージメントの深化を促進し、その影響力を拡大し続けています。

技術:NLP(主流)対 コンピュータビジョン(新興)

自然言語処理(NLP)は、人間の言語を効果的に解釈・生成し、顧客の問い合わせ対応やバックオフィス業務の自動化を実現する能力により、日本の生成AI 金融市場において主流技術としての地位を確立しています。金融機関は、顧客との対話と満足度向上のために、チャットボット、バーチャルアシスタント、感情分析にNLPを活用しています。一方、コンピュータビジョンは特に不正検知やリスク評価において顕著な可能性を秘めた新興技術です。発展途上ではありますが、視覚データの分析や文書処理の自動化能力により、金融セクターの近代化に不可欠なツールとしての地位を確立しつつあります。市場が成熟するにつれ、これら二つの技術の相互作用が顧客体験と業務効率の進化において極めて重要となるでしょう。

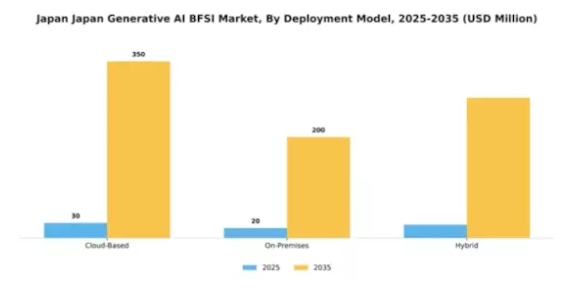

導入モデル別:クラウドベース(最大)対ハイブリッド(急成長)

日本の生成AI 金融市場において、導入モデルの状況は、クラウドベース、オンプレミス、ハイブリッドソリューション間で明確な市場シェアの差異が特徴です。クラウドベースの導入は、スケーラブルでコスト効率の高いインフラへの依存度が高まっていることを背景に、引き続き大半のシェアを占めています。一方、従来はセキュリティと管理性の高さから好まれてきたオンプレミスセグメントは、より多くの組織がクラウド代替手段へ移行する中で停滞が見られます。ハイブリッドソリューションは、クラウドとオンプレミス双方の利点を組み合わせ、柔軟な導入オプションを求める企業に訴求するため、採用が大幅に増加しています。この分野の成長傾向は、金融セクターにおける急速な技術進歩と規制環境の変化によって促進されています。クラウドベースの展開は、主に俊敏性とデジタルトランスフォーメーションの取り組みに対する需要に牽引されており、堅牢かつスケーラブルなソリューションが求められています。一方、ハイブリッド展開は、データ機密性や規制コンプライアンスに関連する課題に直面する組織が増えるにつれ、柔軟性とセキュリティの両方を提供するモデルを好む傾向が強まり、注目を集めています。この傾向は今後も継続し、今後数年間で市場のダイナミクスを強化すると予想されます。

クラウドベース(主流)対ハイブリッド(新興)

日本の生成AI 金融市場では、スケーラビリティ、コスト効率、既存システムとの統合容易性から、クラウドベースの展開が主流モデルとして普及しています。金融機関は、より迅速なイノベーションの実現と競争圧力への対応を可能にするため、クラウドソリューションの導入を加速させています。一方、ハイブリッドモデルは、特に規制要件と業務の柔軟性のバランスを模索する組織の間で、新興トレンドとして定着しつつあります。これらのハイブリッド導入により、企業は機密データをオンプレミスに保持しつつ、機密性の低いワークロードにはクラウド技術を活用できます。その結果、ハイブリッドアプローチは急速に変化する環境への適応能力から注目を集めており、将来を見据えた金融企業にとって魅力的な選択肢となっています。

ユーザー種類別:中堅企業(最大シェア)対中小企業(最速成長)

日本の生成AI金融市場において、ユーザータイプ別セグメントでは、小規模企業、中堅企業、および大企業間で市場シェアが多様化しています。中堅企業が最大のシェアを占めており、先進技術への投資能力と俊敏性の両立が寄与しています。一方、中小企業は最も成長が速いセグメントとして急速に台頭しており、業務効率化と顧客エンゲージメント戦略を強化する革新的な生成AIソリューションを活用しています。このセグメントの成長傾向は、中小企業におけるデジタルトランスフォーメーションの取り組み拡大によって牽引されています。競争優位性を追求する中で、生成AI技術の採用が極めて重要となっています。手頃な価格モデル、AIソリューションのスケーラビリティ、顧客中心のイノベーションへの強い注力といった要因が、中小企業における生成AIの急速な採用を促進しています。一方、中堅企業は引き続きAIを活用して業務を最適化し、パーソナライズされた金融サービスを提供しています。

中堅企業(主流)対 中小企業(新興)

日本の生成AI金融市場において、中堅企業は豊富なリソースと戦略的投資を背景に、AIのインパクトある応用を主導する主流勢力です。業務効率化と顧客ニーズの両方に応える先進的ソリューションを導入する能力を有し、AI導入のリーダー的存在です。一方、中小企業は新興セグメントとして位置付けられ、限られたリソースながらも俊敏性と革新性を発揮しています。技術進歩への迅速な適応力を活かし、生成AIを活用して顧客体験の向上やプロセスの効率化を図っています。この俊敏性と、ニッチ市場や顧客エンゲージメントへの強い注力が相まって、進化する金融環境において中小企業は強力な競争相手として存在感を示しています。

主要プレイヤーと競争環境

日本の金融セクターにおける生成AIの動向は、主要プレイヤー間の革新と戦略的ポジショニングのダイナミックな相互作用によって特徴づけられます。2026年1月現在、市場は顧客体験の向上、業務効率化、リスク管理ソリューションへの需要増大によって牽引されています。三菱UFJフィナンシャルグループ(日本)、野村ホールディングス(日本)、SBIホールディングス(日本)などの主要企業は最前線に立ち、それぞれ独自の戦略でこの競争環境を乗り切ろうとしています。三菱UFJフィナンシャルグループ(日本)は、AI駆動型分析の統合に注力し、顧客サービスの最適化と業務の効率化を図っています。一方、野村ホールディングス(日本)は、デジタルサービスの強化のためにテクノロジー企業との提携を重視しています。SBIホールディングス(日本)は、フィンテックエコシステムを活用してイノベーションを促進し、市場での存在感を拡大しており、これらの取り組みが相まって、技術進歩への依存度が高まる競争環境を形成しています。

これらの企業が採用するビジネス戦略は、中程度の分断状態にある市場において極めて重要な、事業活動の現地化とサプライチェーンの最適化に向けた協調的な取り組みを反映しています。競争構造は、技術能力の強化だけでなく、変化する規制環境への適応も進める主要プレイヤーたちの共同行動によって影響を受けています。この適応力は、デジタル変革を急速に推進する市場において競争優位性を維持するために不可欠です。

2025年12月、三菱UFJフィナンシャルグループ(日本)は、先進的なリスク評価ツールの開発に向け、有力なAIスタートアップ企業との戦略的提携を発表しました。この連携により、同銀行は市場変動の予測能力を強化し、金融リスクをより効果的に管理することが期待されています。この動きの戦略的重要性は、同銀行をリスク管理ソリューションのリーダーとして位置付け、より広範な顧客基盤を獲得する可能性に存します。

2025年11月には、野村ホールディングス(日本)が機関投資家向け執行速度と精度向上を目的とした新たなAI駆動型取引プラットフォームを立ち上げました。この取り組みは、同社の取引能力を強化するだけでなく、金融サービスにおける自動化への広範な潮流を反映する点で意義深いものです。このような技術への投資により、野村は市場における競争力を強化する見込みです。

2025年10月、SBIホールディングス(日本)は有望なAI分析企業を買収し、フィンテックサービスの拡充を図りました。この買収は、SBIが既存サービスに最先端の分析技術を統合し、顧客インサイトと業務効率を向上させる上で極めて重要です。この戦略的動きは、SBIのイノベーションへの取り組みと、急速に進化する市場で競争力を維持する意思を強調しています。

2026年1月現在、生成AIを活用した金融市場における競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業は技術能力強化のための協業の必要性を認識し、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、技術的進歩と戦略的提携を優先する企業が将来的に優位に立つことを示唆しています。

日本の生成AI 金融市場における主要企業

産業動向

日本の金融市場における生成AIは、最近著しい進展を見せています。2023年10月現在、NVIDIAはAI機能の強化により様々な分野のアプリケーションに影響を与え、引き続き主導的な立場を維持しています。みずほフィナンシャルグループは業務効率化と顧客エンゲージメント向上のため、人工知能技術への投資を進めています。

M&Aの面では、富士通が2023年5月にフィンテックスタートアップを買収し、金融分野向けAIソリューションの強化を図りました。同様に、IBMと日立製作所は日本の銀行・保険会社を対象としたAI主導の取り組みで協業し、サービス提供モデルの強化を図っています。AI技術の革新と日本政府の規制面での支援により導入が進み、市場は大幅な成長が見込まれます。この成長は、パーソナライズされた金融商品への需要増加にも支えられており、日本の金融セクターのデジタル化がさらに進むことが期待されます。

今後の展望

日本の生成AI 金融市場における今後の展望

日本の生成AI 金融市場は、技術進歩、規制支援、パーソナライズされた金融サービスへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)26.9%で成長が見込まれます。

新たな機会は以下の分野にあります:

- 信用評価のためのAI駆動型リスク評価ツールの開発。

- ユーザー体験向上のための自動化されたカスタマーサービスチャットボットの導入。

- AI分析を活用したパーソナライズド投資助言プラットフォームの構築。

2035年までに、市場は大幅な成長を達成し、金融テクノロジー分野におけるリーダーとしての地位を確固たるものとすると予想されます。

市場セグメンテーション

日本生成AI 金融市場 エンドユース展望

- 銀行

- 保険

- 投資会社

- 資産運用

- 決済処理

日本生成AI 金融市場 ユーザー種類展望

- 中小企業

- 中堅企業

- 大企業

日本生成AI 金融市場 技術別展望

- 自然言語処理

- 機械学習

- 深層学習

- コンピュータビジョン

- 予測分析

日本生成AI 金融市場 用途別展望

- 不正検知

- リスク管理

- カスタマーサービス自動化

- 規制コンプライアンス

- 投資分析

日本生成AI 金融市場 導入モデル別展望

- クラウドベース

- オンプレミス

- ハイブリッド

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューおよび情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場動向

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

日本のBFSI市場における生成AI、組織別(百万米ドル)

銀行

保険会社

金融サービスプロバイダー

その他

日本 金融市場における生成AI、用途別(百万米ドル)

不正検知

リスク評価

顧客体験

アルゴリズム取引

その他

日本 金融市場における生成AI、導入形態別(百万米ドル)

オンプレミス

クラウドベース

競争環境

概要

競争分析

市場シェア分析

BFSI 市場における生成AIの主要成長戦略

競合ベンチマーク

金融市場における生成AI分野における主要プレイヤー(開発件数ベース)

主な動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要プレイヤーの財務マトリックス

売上高および営業利益

主要プレイヤーの研究開発費(2023年)

企業概要

NVIDIA

財務概要

提供製品

主な動向

SWOT分析

主要戦略

みずほフィナンシャルグループ

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

沖縄電力株式会社

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

アクセンチュア

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

シティグループ

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

楽天

財務概要

提供製品

主な動向

SWOT分析

主要戦略

日本生命保険

財務概要

提供製品

主な動向

SWOT分析

主要戦略

アマゾン

財務概要

提供製品

主な動向

SWOT分析

主要戦略

グーグル

財務概要

提供製品

主な動向

SWOT分析

主要戦略

日立

財務概要

提供製品

主な動向

SWOT分析

主要戦略

マイクロソフト

財務概要

提供製品

主な動向

SWOT分析

主要戦略

SBIホールディングス

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ソフトバンク

財務概要

提供製品

主な動向

SWOT分析

主要戦略

富士通

財務概要

提供製品

主な動向

SWOT分析

主要戦略

IBM

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表一覧

前提条件一覧

日本の金融市場における生成AIの市場規模予測(2019-2035年、組織別、10億米ドル)

日本における金融向け生成AIの市場規模推定値と予測、用途別、2019-2035年(10億米ドル)

日本における金融向け生成AIの市場規模推定値と予測、導入形態別、2019-2035年(10億米ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本における金融市場向け生成AIの組織別分析

日本における金融市場向け生成AIの用途別分析

日本における金融市場向け生成AIの展開形態別分析

金融市場における生成AIの主要購買基準

MRFRの調査プロセス

金融市場向け生成AIのDRO分析

推進要因の影響分析:金融市場向け生成AI

抑制要因の影響分析:金融市場における生成AI

供給/バリューチェーン:金融市場における生成AI

組織別金融市場における生成AI、2025年(%シェア)

金融市場における生成AI、組織別、2019年から2035年(10億米ドル)

金融市場における生成AI、用途別、2025年(シェア%)

金融市場における生成AI、用途別、2019年から2035年 (10億米ドル)

金融市場における生成AI、導入形態別、2025年(シェア%)

金融市場における生成AI、導入形態別、2019年から2035年(10億米ドル)

主要競合他社のベンチマーク