❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の遺伝子検査市場規模は2024年に3億9900万米ドルと推定されております。

日本の遺伝子検査市場は、2025年の4億7409万米ドルから2035年までに26億5900万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)18.8%を示すと予測されています。

主な市場動向とハイライト

日本の遺伝子検査市場は、技術の進歩と消費者の意識の高まりにより、力強い成長を見せています。

- 技術の進歩により、遺伝子検査サービスの精度と効率が向上しています。

- 消費者の意識の高まりにより、特に最大の分野である出生前検査において、遺伝子検査の需要が拡大しています。

- 最も急成長している分野は、個別化医療への関心の高まりを反映した、がん検査です。

- 主な市場推進要因としては、個別化医薬品への需要の高まりや、予防医療における遺伝子検査の統合などが挙げられます。

主要企業

Illumina (US), Thermo Fisher Scientific (US), Roche (CH), Abbott Laboratories (US), Myriad Genetics (US), 23andMe (US), Genomic Health (US), BGI (CN), Fulgent Genetics (US)

日本の遺伝子検査市場の動向

遺伝子検査市場は、技術の進歩と国民の意識の高まりにより、著しい成長を遂げています。個人が個別化医薬品の解決策を求める中、遺伝子検査が医療現場に統合される傾向が強まっています。この傾向は、遺伝子研究とその疾病予防・治療への応用を促進する政府の取り組みによってさらに後押しされています。その結果、医療提供者は、患者ケアの強化と健康状態の改善のために、遺伝子検査をますます採用するようになっています。さらに、遺伝性疾患や慢性疾患の有病率上昇が検査サービスの需要拡大を促しています。日本国民は自身の遺伝的素因を理解する姿勢を強めており、これが医療判断に影響を与える可能性があります。加えて、官民連携による遺伝子検査技術の革新が進み、より正確で効率的な検査手段の開発につながっています。こうした活発な環境は、遺伝子検査市場の将来性を示唆しており、消費者向けサービスのさらなる拡大と多様化が期待されます。

技術的進歩

遺伝子検査技術における最近の革新は、検査プロセスの精度と効率性を高めています。次世代シーケンシングやCRISPRなどの技術がより利用しやすくなり、包括的な遺伝子解析が可能となっています。この進化は診断能力の向上と個別化治療の選択肢の拡大に寄与するでしょう。

消費者意識の高まり

日本国民の間で遺伝子検査の利点に関する認識が高まっています。個人の遺伝的健康に関する情報への関心が高まっており、検査サービスの需要を牽引しています。この傾向は、予防的な健康管理と個別化医療への移行を示しています。

政府の支援と規制

日本政府は、支援政策や資金提供イニシアチブを通じて、遺伝子研究と検査を積極的に推進しています。遺伝子検査サービスの安全性と有効性を確保するための規制枠組みが整備されています。この政府の後押しは、遺伝子検査市場の成長を後押しすると期待されています。

日本の遺伝子検査市場を牽引する要因

規制枠組みの強化

遺伝子検査市場を取り巻く規制環境は進化を続けており、これが市場成長の重要な推進力となっています。最近の規制強化は、遺伝子検査の安全性と有効性を確保し、消費者の信頼を育むことを目的としています。これらの規制は、遺伝子検査市場で事業を行う企業に対して明確なガイドラインを提供することで、イノベーションも促進します。その結果、企業は研究開発への投資を増やす傾向にあり、新しく改良された検査ソリューションの導入につながっています。規制枠組みは年間約12%の市場拡大を支えると予想されており、強固な規制環境が遺伝子検査市場に与える好影響を反映しています。

個別化医薬品への需要高まり

遺伝子検査市場では、個別化医薬品に対する需要が顕著に増加しています。この傾向は、個人の遺伝子プロファイルに合わせた医療ソリューションの重要性に対する認識の高まりによって推進されています。医療提供者と患者双方がより効果的な治療選択肢を求める中、遺伝子検査市場は大幅な成長が見込まれています。最近の推計によれば、市場規模は2026年までに約15億ドルに達し、年平均成長率(CAGR)は約10%となる見通しです。この個別化医療への移行は、患者の治療成果を向上させるだけでなく、企業がより精密で効率的な検査手法の開発に取り組むことで、遺伝子検査市場内のイノベーションも促進しています。

遺伝子研究と技術の進歩

遺伝子検査市場は、遺伝子研究と技術の進歩によって大きく影響を受けています。次世代シーケンシング(NGS)やCRISPR技術などの革新は、遺伝子検査の能力に革命をもたらし、より正確で包括的な分析を可能にしています。これらの技術的進歩は、検査結果の信頼性を高めるだけでなく、検査可能な疾患の範囲も拡大しています。その結果、市場は成長が見込まれており、今後5年間で年間15%の市場規模拡大が予測されています。この成長は、継続的な研究開発努力によって推進される遺伝子検査市場における進化の継続を示しています。

高齢化人口の増加と遺伝子検査への意識向上

日本における高齢化は遺伝子検査市場の重要な推進要因です。人口構成が高齢化に向かうにつれ、加齢関連疾患の有病率が増加しており、より包括的な医療ソリューションが求められています。遺伝子検査は遺伝性疾患に関する貴重な知見を提供し、加齢に伴う健康リスクの管理改善を可能にします。さらに、啓発キャンペーンにより遺伝子検査の利点に対する理解が深まり、高齢層における検査受診率の向上につながっています。高齢化は2027年までに市場成長率約20%に寄与すると予測されており、人口動態が遺伝子検査市場形成において重要な役割を担っていることを示しています。

予防医療における遺伝子検査の統合

日本では予防医療と遺伝子検査の統合が進んでおり、これが市場の主要な推進力となっています。様々な疾患に対する遺伝的素因への認識が高まる中、医療専門家は遺伝子検査を定期健康診断に組み入れています。この積極的なアプローチにより早期発見・早期介入が可能となり、長期的には医療費削減につながります。より多くの個人が自身の健康リスクを理解するために検査を選択する傾向から、遺伝子検査市場はこの動向の恩恵を受ける見込みです。予防医療分野は2025年までに遺伝子検査市場全体の30%以上を占めると推定されており、将来の医療実践を形作る上でこの統合の重要性が浮き彫りとなっています。

市場セグメントの洞察

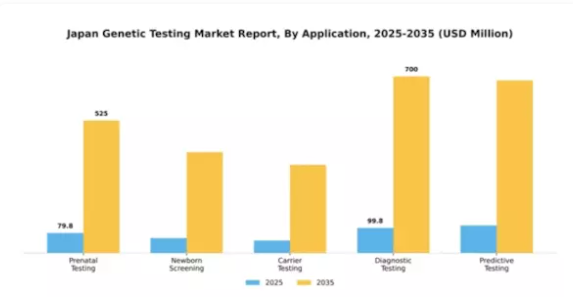

用途別:出生前検査(最大)対 新生児スクリーニング(最速成長)

日本の遺伝子検査市場において、用途セグメントは市場シェアに顕著な差異が見られます。出生前検査が最大のセグメントを占めており、胎児の健康状態や遺伝性疾患に関する重要な知見が得られる点から選択されるケースが多く見られます。新生児スクリーニングは急速に拡大する分野としてこれに続き、深刻な遺伝性疾患に対するスクリーニングの重要性に関する認識の高まりや、スクリーニングを義務付ける法整備が進んでいることから、需要が拡大しています。両セグメントは、早期健康介入における遺伝子検査の重要な役割を示しています。成長傾向は、より個別化された医療と予防医療への大きな転換を示しており、遺伝子検査アプリケーションの需要を牽引しています。次世代シーケンシングなどの先進技術の統合は、これらの検査の精度と効率をさらに高めています。さらに、早期診断を重視する医療施策と、高まる消費者意識が相まって、市場におけるこれらのセグメントの拡大を大きく後押ししています。

出生前検査:主流 vs. キャリア検査:新興

出生前検査は、確立された評価と胎児の健康に関する重要な情報を提供する点から、アプリケーション分野における主流の検査として認識されています。このカテゴリーは、検査の精度とアクセシビリティを向上させる技術進歩に支えられ、引き続き成長を続けています。一方、キャリア検査は、遺伝性疾患を子孫に受け継ぐリスクを評価することに焦点を当て、遺伝子検査の重要な側面として台頭しつつあります。その成長は、遺伝性疾患に関する家族の意識の高まりや、予防的な健康管理への社会的シフトの影響を受けています。教育とアクセシビリティの向上に伴い、キャリア検査は確立された出生前検査を補完しつつ、遺伝子検査市場においてより大きなシェアを獲得すると予想されます。

種類別:全ゲノムシーケンシング(最大)対 非侵襲的出生前検査(最速成長)

遺伝子検査市場は多様性を持ち、複数の重要な種類が全体の動向を形成しています。全ゲノムシーケンシングは包括的な解析能力により幅広い消費者や医療提供者に支持され、最大のシェアを占めています。一方、非侵襲的出生前検査は、リスクのない出生前スクリーニングを求める妊婦が増えるにつれ急速に普及し、著しいシェアを獲得しています。日本の遺伝子検査市場の成長傾向は、主に技術の進歩と遺伝性疾患への認識の高まりによって牽引されています。特定の遺伝性疾患に対応する上で、パネル検査と全エクソームシーケンスも重要な役割を果たしており、一方、単一遺伝子検査は標的を絞った遺伝子解析において引き続き不可欠です。個別化医薬品への需要増加がこれらのセグメントをさらに推進し、より革新的なソリューションへ向けた市場進化に影響を与えています。

全ゲノムシーケンス(主流)対 非侵襲的出生前検査(新興)

全ゲノムシーケンスは、個人の遺伝的構成全体を包括的に把握できる点が特徴であり、市場における主流の検査法となっております。シーケンス技術の進歩により、よりアクセスしやすく手頃な価格となったことで、研究機関や医療提供者における普及が促進されております。一方、非侵襲的出生前検査は、胎児へのリスクを伴わない安全な出生前スクリーニングを可能とする非侵襲的な性質から、重要な分野として台頭しています。この手段は、最小限のリスクで遺伝的異常の早期発見を求める親御様に特に魅力的であり、その急速な成長を牽引しています。両分野は遺伝子検査における重要な進歩を表しており、より精密で患者中心の選択肢への市場シフトを反映しています。

サービスタイプ別:検査サービス(最大)対 相談サービス(急成長)

日本の遺伝子検査市場では、検査サービスが圧倒的なシェアを占めています。この優位性は、高度な技術と堅牢なインフラに支えられたサービスが、信頼性の高い遺伝子検査を求める多くの消費者の第一選択肢となっていることに起因します。診断サービスはこれに続き、遺伝性疾患に関する重要な知見を提供しています。一方、相談サービスは、明確さを求める顧客に対し、個別化された助言や検査結果の解釈を提供することで存在感を確立しつつあります。今後の成長傾向は、遺伝性疾患への認識の高まりと検査技術の進歩に後押しされ、有望です。個別化医療の台頭と予防医療サービスへの需要増加が、最も成長が速い分野と位置付けられる相談サービスの普及を加速させています。さらに、産業の革新とアクセシビリティの向上は競争環境を形成し、進化する日本の遺伝子検査市場において様々な種類のサービスの持続的成長を位置づけています。

検査サービス(主流)対 相談サービス(新興)

検査サービスは、予測検査や保因者検査を含む多様なニーズに対応する幅広い遺伝子検査を可能とする、高度な能力と最先端の施設が特徴です。確立された信頼性と実績により、先進技術を活用する市場の主導的立場にあります。一方、相談サービスは専門家とクライアントの対話を重視する遺伝子検査の重要な側面として台頭しています。検査結果に基づく個別化された助言を提供し、個人が結果を確信を持って理解する手助けをします。より多くの消費者がパーソナライズされた遺伝子情報を求めるにつれ、相談サービスへの需要は急増を続けており、日本の遺伝子検査市場における包括的ケアへの大きな転換を示しています。

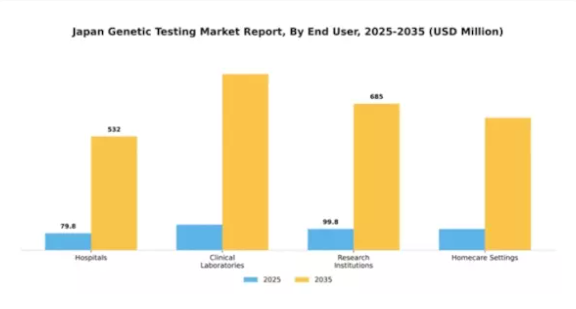

エンドユーザー別:病院(最大)対臨床検査室(最速成長)

日本の遺伝子検査市場において、病院は最大のエンドユーザーセグメントを占め、市場全体の動向に大きく影響しています。臨床検査室も重要な役割を担い、急速な成長の可能性を示しています。研究機関や在宅医療環境も存在しますが、これら二つのセグメントに比べ市場シェアへの貢献度は低くなっています。病院と臨床検査機関の競争がサービス環境を形成し、遺伝子検査サービスの向上を促しています。このセグメントの成長傾向は、医療提供者と患者双方における遺伝子検査の利点への認識高まりによって牽引されています。病院は診断精度向上のため先進的な技術へ投資を進め、臨床検査機関は需要増に対応すべくサービス提供範囲を拡大しています。さらに、遺伝子研究と個別化医薬品を支援する政府施策が検査サービスの急増に寄与しており、臨床検査機関は進化する環境における主要プレイヤーとしての地位を確立しつつあります。

病院(支配的)対臨床検査室(新興)

病院は、豊富なリソース、確立された患者基盤、包括的な医療サービスにより、日本の遺伝子検査市場を支配しています。主要技術企業との提携により幅広い遺伝子検査を提供し、サービス提供を強化しています。一方、臨床検査機関は専門的な遺伝子検査と個別化医療に注力する競争力あるプレイヤーとして台頭しています。技術革新を活用し検査プロセスの効率化、結果報告時間の短縮、費用対効果の高いソリューションを提供しています。消費者向け直接遺伝子検査の拡大傾向も臨床検査機関の需要を後押ししており、消費者ニーズに適応することで市場シェア拡大が可能となっています。したがって、病院が優位性を維持する一方で、臨床検査機関は大幅な成長が見込まれます。

主要企業と競争環境

日本の遺伝子検査市場は、技術進歩と個別化医薬品に対する消費者意識の高まりを背景に、ダイナミックな競争環境が特徴です。イルミナ(アメリカ)、サーモフィッシャーサイエンティフィック(アメリカ)、ロシュ(スイス)などの主要企業は、イノベーションと戦略的提携を活用し、市場での存在感を高める最前線に立っています。イルミナ(アメリカ)は次世代シーケンシング技術に注力し、サーモフィッシャーサイエンティフィック(アメリカ)は幅広い遺伝子検査ソリューションを重視しています。ロシュ(スイス)は診断薬と医薬品の統合による戦略的優位性を持ち、包括的な遺伝子検査アプローチを実現しています。これらの戦略が相まって、イノベーションと顧客中心ソリューションに焦点を当てた競争環境が形成されています。事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により効率性向上とコスト削減を図っています。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、主要企業は産業基準を設定し技術革新を牽引するため、その影響力は非常に大きいと言えます。この競争構造は中小企業のイノベーションと製品差別化を促し、活気ある市場生態系の形成に寄与しています。

10月にはイルミナ(アメリカ)が、主要な日本の医療提供機関との提携を発表し、ゲノムシーケンシングサービスのアクセス拡大を図りました。この連携により、高度な遺伝子検査を日常的な臨床診療に統合することで患者ケアの向上が期待され、イルミナ(アメリカ)は日本の市場における主要プレイヤーとしての地位を確立する見込みです。この提携の戦略的重要性は、市場浸透率の向上と個別化医療におけるイノベーション促進の可能性にあります。

9月にはロシュ(スイス)が、遺伝性がんリスク評価の精度向上を目的とした新たな遺伝子検査プラットフォームを発表しました。本プラットフォームは高度なアルゴリズムと機械学習を活用し、遺伝子データをより効果的に分析します。この技術導入は、ロシュが診断能力の強化に取り組む姿勢を示すとともに、遺伝子検査へのAI統合という広範な潮流を反映しており、患者の治療成果向上につながる可能性があります。

8月にはサーモフィッシャーサイエンティフィック(アメリカ)が、日本の現地遺伝子検査会社を買収し製品ラインを拡充しました。この買収により、確立された流通経路と現地の専門知識へのアクセスが得られるため、同社の市場地位強化が期待されます。この戦略的動きは、地域知識が業務効率を大幅に向上させる競争環境において、地域展開の重要性を強調するものです。

11月現在、遺伝子検査市場の主な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進しています。今後、競争の差別化は価格競争から技術革新、サプライチェーンの信頼性、個別化ソリューションの提供能力へと移行すると予想されます。この転換により市場力学が再定義される可能性があり、これらの側面を優先する企業が競争優位性を獲得する見込みです。

日本遺伝子検査市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本の遺伝子検査市場では、特に三菱田辺製薬や富士フイルムホールディングスといった企業が遺伝子治療や検査関連ソリューションへの注力を強化するなど、大きな進展が見られました。2023年10月には、ジーンテクノサイエンスがゲノム研究能力の拡充を発表し、日本政府が推進する個別化医療イニシアチブに沿った動きを示しました。マイリアード・ジェネティクスも市場での存在感を拡大しており、地元の医療提供者と連携して遺伝子スクリーニングサービスの強化に取り組んでいます。

特筆すべきは、2023年9月に23andMe社が日本人消費者向けに特化した新たな唾液ベース遺伝子検査キットを発売したことで、個別化医療への需要高まりに対応しています。M&Aも活発化しており、ロシュ社が2023年8月に日本ジーン社の少数株式を取得し、アジア市場での基盤強化を図りました。医療分野の医療費支出の急増と、国民の間での遺伝性疾患に対する認識の高まりが、市場全体の成長軌道を牽引しており、市場評価額は大幅に上昇すると予測されています。イルミナなどの主要企業は、遺伝子検査技術の革新に遅れを取らないよう、研究開発(R&D)への積極的な投資を継続しています。

日本の遺伝子検査市場は上昇傾向にあり、医療における遺伝学の重要性を浮き彫りにしています。

将来展望

日本遺伝子検査市場の将来展望

日本の遺伝子検査市場は、技術進歩、医療意識の高まり、個別化医薬品の潮流に牽引され、2025年から2035年にかけて年平均成長率(CAGR)18.82%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型遺伝子解析プラットフォームの開発

- 消費者向け遺伝子検査サービスの拡大

- 統合検査ソリューションのための医療提供者との提携

2035年までに、遺伝子検査市場は著しい成長と革新を反映し、堅調な市場となることが予想されます。

市場セグメンテーション

日本遺伝子検査市場 種類別展望

- 単一遺伝子検査

- パネル検査

- 全エクソームシーケンス

- 全ゲノムシーケンス

- 非侵襲的出生前検査

日本遺伝子検査市場 エンドユーザー別展望

- 病院

- 臨床検査室

- 研究機関

- 在宅医療環境

日本遺伝子検査市場 用途別展望

- 出生前検査

- 新生児スクリーニング

- 保因者検査

- 診断検査

- 予測検査

日本遺伝子検査市場 サービスタイプ別展望

- 検査室サービス

- 診断サービス

- 相談サービス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 産業用オートメーション・機器、用途別(百万米ドル)

4.1.1 出生前検査

4.1.2 新生児スクリーニング

4.1.3 キャリア検査

4.1.4 診断検査

4.1.5 予測検査

4.2 産業用オートメーション・機器、種類別(百万米ドル)

4.2.1 単一遺伝子検査

4.2.2 パネル検査

4.2.3 全エクソームシーケンス

4.2.4 全ゲノムシーケンス

4.2.5 非侵襲的出生前検査

4.3 産業用自動化・機器、サービスタイプ別(百万米ドル)

4.3.1 検査室サービス

4.3.2 診断サービス

4.3.3 相談サービス

4.4 産業用自動化・機器、エンドユーザー別(百万米ドル)

4.4.1 病院

4.4.2 臨床検査室

4.4.3 研究機関

4.4.4 在宅医療環境

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 イリミナ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サーモフィッシャーサイエンティフィック(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主な戦略

5.2.3 ロシュ(スイス

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 アボット・ラボラトリーズ(アメリカ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 マイリアッド・ジェネティクス(アメリカ

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT 分析

5.2.5.5 主な戦略

5.2.6 23andMe(アメリカ

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Genomic Health(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 BGI(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 フルジェント・ジェネティクス(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場:用途別分析

6.3 日本市場:種類別分析

6.4 日本市場におけるサービス種類別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーション・機器

6.12 産業用オートメーション・機器、用途別、2024年(シェア率)

6.13 産業用オートメーション・機器、用途別、2024年~2035年(百万米ドル)

6.14 産業用オートメーション・機器、種類別、2024年(シェア率)

6.15 産業用オートメーション・機器、種類別、2024年から2035年(百万米ドル)

6.16 産業用オートメーション・機器、サービス種類別、2024年(シェア、%)

6.17 産業用オートメーション・機器、サービス種類別、2024年から2035年(百万米ドル)

6.18 産業用オートメーション・機器、エンドユーザー別、2024年(シェア%)

6.19 産業用オートメーション・機器、エンドユーザー別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 種類別、2025-2035年(百万米ドル)

7.2.3 サービスタイプ別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携