❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のガラス包装市場規模は2024年に26億7960万米ドルと推定されております。

日本のガラス包装市場は、2025年の28億1787万米ドルから2035年までに46億5920万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.1%を示すと予測されています。

主要な市場動向とハイライト

日本のガラス包装市場は、持続可能性と革新性への力強い移行を経験しております。

- 持続可能性への焦点が高まる中、消費者がエコフレンドリーな包装ソリューションを好む傾向が強まっております。

- ガラス包装における革新的なデザインが注目を集めており、特に食品・飲料分野で顕著です。

- 食品・飲料分野は依然として最大のセグメントであり、プレミアム製品セグメントが最も急速に成長しております。

- 環境意識の高まりと、エコフレンドリーな包装に対する規制面の支援が、市場成長を推進する主要な要因となっております。

主要企業

Owens-Illinois (US), Ardagh Group (IE), Verallia (FR), Saint-Gobain (FR), Nippon Glass (JP), Vitro (MX), Schott AG (DE), Crown Holdings (US), Amcor (AU)

日本のガラス包装市場の動向

日本のガラス包装市場は現在、消費者の嗜好と規制変更の相乗効果により顕著な変革期を迎えています。消費者が環境に優しい選択肢を優先する傾向が強まる中、持続可能な包装ソリューションへの関心が高まっています。この変化は、プラスチックに比べ環境配慮型と見なされるガラス容器の需要増加に反映されています。さらに、日本政府はプラスチック廃棄物削減を目的とした様々な施策を実施しており、ガラスなどの再生可能素材の使用を促進しています。その結果、メーカー各社は、こうした変化する消費者の期待と規制要件に対応するため、生産プロセスを適応させています。持続可能性に加え、ガラス包装市場ではデザインと機能性の面でも革新が進んでいます。各社は、ガラス製品の美的魅力と使いやすさを高めるため、先進技術への投資を進めています。これには、耐久性を維持しつつ輸送コストを削減する軽量ガラス容器の開発も含まれます。さらに、食品・飲料業界では、製品の品質保持と保存期間延長に優れたガラス包装の採用が拡大しています。総じて、日本のガラス包装市場の現状は、持続可能性と革新への取り組みを特徴とする有望な未来を示しており、包装産業における地位をさらに確固たるものにする可能性があります。

持続可能性への焦点

持続可能な実践への重点が、ガラス包装市場を再構築しています。消費者がエコフレンドリーな選択肢を求める傾向が強まる中、メーカーはリサイクル可能な素材を優先するようになっています。この潮流は、プラスチック廃棄物削減を目指す政府政策とも合致し、ガラス包装にとって好ましい環境を醸成しています。

革新的なデザイン

ガラス包装市場では、デザインの革新がますます顕著になっています。企業は、耐久性を備えた軽量ガラス容器など、新たな美学と機能性の追求に取り組んでいます。この進化は、スタイルと実用性の両方を求める消費者の嗜好に応えるものです。

食品・飲料業界での採用

食品・飲料分野はガラス包装市場の成長に大きく貢献しています。ガラス容器は製品の品質を保持し、保存期間を延長する能力から好まれています。この傾向は、消費者が高品質な包装ソリューションを強く求めることを示しています。

日本のガラス包装市場の推進要因

高まる環境意識

日本の消費者における環境意識の高まりが、ガラス包装市場を牽引しております。個人が自身の選択が生態系に与える影響を認識するにつれ、持続可能な包装ソリューションを好む傾向が強まっています。リサイクル可能で再利用可能なガラスは、こうした価値観に合致します。2025年には、日本の消費者の約70%が環境に優しい素材で包装された製品を好むと表明しております。この消費者行動の変化により、メーカーはガラス包装ソリューションへの投資を進めており、市場の成長を促進しております。企業が持続可能な選択肢への需要に応えるため戦略を適応させる中、ガラス包装市場はこの傾向から恩恵を受ける可能性が高いです。

プレミアム製品セグメントの成長

日本におけるプレミアム製品の台頭は、ガラス包装市場の拡大に寄与しています。消費者は、製品の知覚価値を高める高品質で美的感覚に優れた包装に対して、プレミアム価格を支払う意欲をますます強めています。この傾向は、高級感ある外観と製品品質の保持能力からガラス包装が好まれる化粧品やグルメ食品などの分野で特に顕著です。競争環境において差別化を図るためにブランドがガラスを活用するにつれ、ガラス包装市場では需要の急増が見込まれ、今後数年間で市場シェアが20%増加する可能性があります。

製造技術における進歩

ガラス製造プロセスにおける技術革新は、ガラス包装市場の効率性と持続可能性を高めています。軽量ガラス生産技術や省エネルギー製造技術などの進歩により、コスト削減と環境負荷低減が実現しています。2025年までに、これらの革新により生産コストが最大10%削減されると予測され、ガラス包装は代替素材に対して競争力を高める見込みです。メーカーが環境メリットを維持しつつよりコスト効率の高いソリューションを提供できるため、ガラス包装市場はこれらの進歩から恩恵を受けるでしょう。

エコフレンドリーな包装に対する規制支援

日本政府の政策はエコフレンドリーな包装イニシアチブをますます支援しており、これはガラス包装市場に大きな影響を与えています。プラスチック廃棄物の削減とリサイクル促進を目的とした規制はより厳格化しています。例えば、政府は2025年までにリサイクル率を50%に引き上げるという野心的な目標を設定しました。この規制環境は、より持続可能な代替品と見なされるガラス包装への移行を企業に促しています。企業はこれらの規制に準拠する取り組みを進めるため、ガラス包装市場は成長の機運が高まっており、今後5年間で15%の市場拡大が見込まれます。

健康志向の包装に対する消費者の嗜好

日本における健康志向の生活様式への傾向の高まりが、ガラス包装市場に影響を与えています。消費者は摂取する製品の安全性と純度への関心を高めており、有害な化学物質が溶出しない包装を好む傾向にあります。ガラスは安全で不活性な素材と認識されており、食品・飲料製品にとって魅力的な選択肢となっています。この消費者嗜好の変化は、メーカーがガラス容器入り製品を増やすことで対応するため、ガラス包装市場を牽引する可能性が高く、今後数年間で市場需要を12%増加させる見込みです。

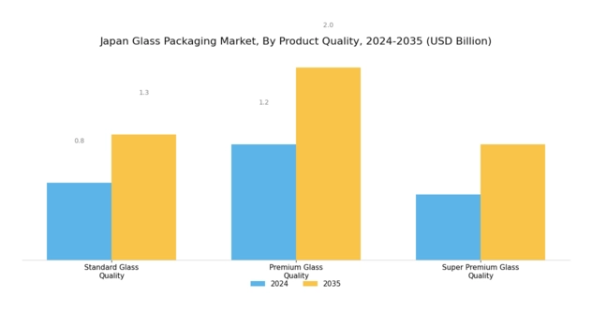

市場セグメントの洞察

ガラス包装市場における製品品質の洞察

日本のガラス包装市場、特に製品品質セグメントは、多様な消費者ニーズと嗜好に応える多様で進化する枠組みを示しています。このセグメントは、食品・飲料から医薬品・化粧品に至るまで、複数産業における製品信頼性の認識に直接影響するため極めて重要です。品質保証が最優先される日本では、標準的なガラス品質が基盤となり、耐久性と実用性という基本要件を満たしています。

しかしながら、消費者がプレミアムガラス品質の選択肢をますます求める傾向が見られ、これは美的魅力を高めるだけでなく、製品の保存性と安全性を向上させます。市場動向が進化する中、先進的な製造技術と持続可能な実践を組み合わせたスーパープレミアムガラス品質が登場し、環境意識の高い消費者の共感を呼んでいます。

このカテゴリーは、卓越した職人技とデザインへのこだわりが特徴であり、日本の芸術性や細部へのこだわりといった豊かな文化的遺産と調和しています。これらの品質レベルにおけるガラス包装の需要は、持続可能性への関心の高まりによって支えられており、消費者と製造業者双方が包装におけるエコフレンドリーなソリューションを優先しています。

日本の規制環境も重要な役割を果たしており、ガラス包装が高い安全基準を満たすことを保証すると同時に、環境負荷低減に向けた製造手段の革新を促進しています。これらの品質層は総合的に、日本ガラス包装市場が消費者の嗜好に迅速に対応し、卓越性への継続的な追求を体現しており、購買決定やブランドロイヤルティ形成における製品品質の不可欠な役割を浮き彫りにしています。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

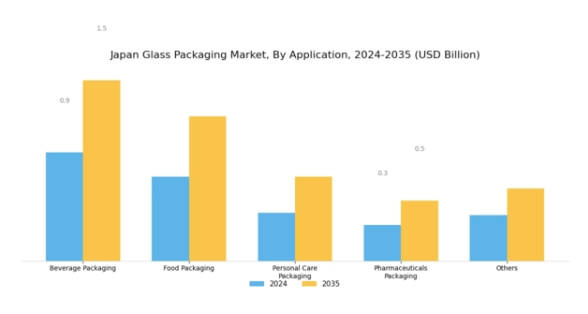

ガラス包装市場の用途別インサイト

日本のガラス包装市場は、環境に優しくリサイクル可能な素材への嗜好の高まりを反映し、国内包装産業の重要な構成要素です。飲料包装がこの分野を主導しており、プラスチック廃棄物削減への日本の取り組みに沿い、プレミアムで持続可能な包装飲料への消費者の移行が背景にあります。食品包装も重要な領域であり、ガラスは食品の安全性と品質を保持すると同時に、健康志向の消費者に訴求します。パーソナルケア包装分野では、ガラスが高級素材との認識を活用し、化粧品やスキンケア製品における消費者の購買判断に影響を与えています。

医薬品包装分野では、ガラス容器が敏感な医薬品の完全性と保護を保証するため、需要が拡大し続けています。その他の用途も役割を果たしており、多様な消費者ニーズに応える選択肢を提供しています。全体として、日本ガラス包装市場の各セグメントは、力強い市場成長軌道を示しており、持続可能な包装ソリューションへの傾向が高まっていることを強調しています。

主要企業と競争環境

日本のガラス包装市場は、イノベーション、持続可能性、戦略的提携によってますます形作られる競争環境が特徴です。日本硝子(日本)、オーエンス・イリノイ(アメリカ)、アーダグループ(アイルランド)などの主要企業は、市場での地位を強化する戦略を積極的に推進しています。日本ガラス(日本)は、エネルギー消費の削減と製品品質の向上を目的とした製造プロセスの技術的進歩に注力しています。一方、オーエンス・イリノイ(アメリカ)は、リサイクル素材の使用への取り組みを通じて持続可能性を重視しており、これはエコフレンドリーな包装ソリューションに対する消費者の需要の高まりと合致しています。アーダグループ(アイルランド)も、業務の効率化と顧客エンゲージメントの強化を目的としたデジタルトランスフォーメーションへの投資を進めており、これにより競争環境はよりダイナミックなものとなっています。

これらの企業が採用する事業戦略は、製造の現地化とサプライチェーンの最適化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも、サステナビリティ施策では協業しています。主要プレイヤーのこうした集合的影響力は、イノベーションと業務効率が最優先される競争環境を醸成し、企業が混雑した市場で差別化を図ることを可能にしています。

2025年9月、日本硝子(日本)はガラスリサイクル能力強化のため、地元リサイクル企業との戦略的提携を発表しました。この動きは、日本硝子の持続可能性への取り組みを強化するだけでなく、包装におけるエコフレンドリーな実践への規制圧力の高まりに対応する立場を確立する点で重要です。製品への再生材含有率向上により、日本硝子は環境意識の高い消費者層の獲得と市場での存在感強化が期待されます。

2025年10月、オーウェンズ・イリノイ(アメリカ)は飲料産業向けに設計された軽量ガラス瓶の新ラインを発表しました。この革新は、材料コスト削減とカーボンフットプリント最小化という二重の課題に対応する重要な取り組みです。品質を損なうことなく持続可能な包装ソリューションを求める製造業者に訴求することで、これらの瓶の導入はオーウェンズ・イリノイの競争優位性を高める可能性があります。

2025年8月、アードーグループ(アイルランド)は日本の生産拠点を拡張し、先進的な製造技術に注力しました。この拡張は、同地域におけるガラス包装需要の高まりに対応するアードーの姿勢を示すものです。生産能力の強化により、市場動向や顧客ニーズへの対応力を向上させ、競争環境における地位を確固たるものとする見込みです。

2025年11月現在、ガラス包装市場ではデジタル化、持続可能性、生産プロセスへの人工知能統合を重視する傾向が見られます。主要企業間の戦略的提携が競争環境を形作りつつあり、イノベーションと業務シナジーを促進しています。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著であり、企業は進化する市場で競争上の差別化を維持するため、継続的なイノベーションが必要となるでしょう。

日本ガラス包装市場の主要企業には以下が含まれます

産業動向

日本ガラス包装市場では、特に持続可能性分野における成長と革新に関して、いくつかの最近の進展が見られます。東洋ガラスやAGC株式会社などの企業は、エコフレンドリーな包装ソリューションに対する急増する需要に対応するため、生産能力の強化を積極的に進めており、グリーンガラス製品の顕著な増加がみられます。2023年7月には、富士通ガラスが製造工程におけるエネルギー消費削減を目的とした製造技術の進歩を発表しました。

一方、HOYA株式会社は医薬品用ガラス容器の製品ライン拡大に注力しており、高付加価値包装ニーズを持つニッチ市場へのシフトがうかがえます。サプライチェーンの不確実性にもかかわらず、王利(OI)ガラスは飲料産業からの堅調な需要に支えられ、2023年第2四半期に前年比で増収を達成しました。M&Aに関しては、上場企業からここ数ヶ月具体的な発表はありませんでした。しかしながら、中央産業と品川ガラスとの継続的な協業は、製品ライン強化を目的とした戦略的提携の傾向を示しています。

旭硝子もまた、ガラス生産における持続可能性と効率性を優先した研究開発活動に取り組んでおり、これは日本の市場全体の動向を反映しています。

今後の見通し

日本のガラス包装市場の見通し

日本のガラス包装市場は、持続可能性の潮流、消費者の嗜好、技術進歩に牽引され、2024年から2035年にかけて年平均成長率(CAGR)5.16%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 持続可能性の向上とコスト削減のため、先進的なリサイクル技術への投資。

- 化粧品や高級食品などのニッチ市場向け、カスタマイズされたガラス包装ソリューションの開発。

- 軽量で割れにくいガラス包装オプションを創出し、電子商取引の成長を活用すること。

2035年までに、ガラス包装市場はイノベーションと持続可能性を原動力として、堅調な成長を達成すると予想されます。

市場セグメンテーション

日本ガラス包装市場 製品別展望

- 標準ガラス品質

- プレミアムガラス品質

- スーパープレミアムガラス品質

日本ガラス包装市場 用途別展望

- 飲料包装

- 食品包装

- パーソナルケア包装

- 医薬品包装

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 包装・輸送、製品別(百万米ドル)

4.1.1 標準ガラス品質

4.1.2 高級ガラス品質

4.1.3 超高級ガラス品質

4.2 包装・輸送、用途別(百万米ドル)

4.2.1 飲料包装

4.2.2 食品包装

4.2.3 パーソナルケア包装

4.2.4 医薬品包装

4.2.5 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 包装・輸送分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 包装・輸送分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 オーエンス・イリノイ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アーダグループ(アイルランド)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ベラリア(フランス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 サンゴバン(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 日本硝子(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Vitro(メキシコ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Schott AG(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 クラウン・ホールディングス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アムコール(オーストラリア)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場における用途別分析

6.4 包装・輸送における主要購買基準

6.5 MRFR の調査プロセス

6.6 包装・輸送分野におけるDRO分析

6.7 包装・輸送分野における推進要因の影響分析

6.8 包装・輸送分野における抑制要因の影響分析

6.9 包装・輸送分野における供給/バリューチェーン

6.10 包装・輸送、製品別、2024年(%シェア)

6.11 包装・輸送、製品別、2024年から2035年(百万米ドル)

6.12 包装・輸送、用途別、2024年(%シェア)

6.13 用途別包装・輸送市場、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携