❖本調査資料に関するお問い合わせはこちら❖

日本健康保険市場の概要

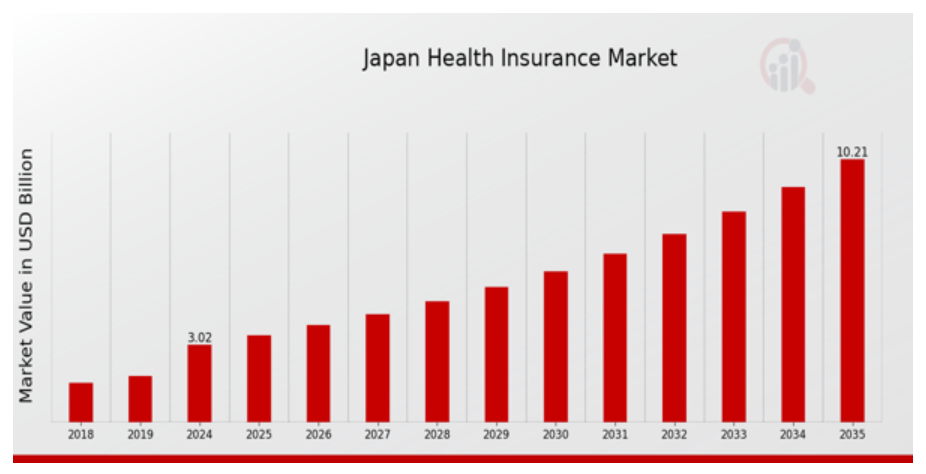

MRFRの分析によると、2023年の日本健康保険市場規模は2.85億ドルと推計されています。日本健康保険市場は、2024年の3.02億ドルから2035年までに10.21億ドルに成長すると予測されています。日本の健康保険市場年平均成長率(CAGR)は、予測期間(2025年~2035年)において約11.707%と予測されています。

日本の健康保険市場における主要な動向

日本の健康保険市場では、多様な市場要因の影響を受けて、いくつかの重要な動向が浮き彫りになっています。同国の人口は高齢化が進んでおり、医療需要の増加が予想されます。この人口構造の変化は、高齢者の特有のニーズに対応するため、健康保険商品の成長とカスタマイズを促進しています。技術革新も重要な役割を果たしており、テレメディシンやデジタルヘルスプラットフォームの統合が普及し、保険契約の構造に影響を及ぼしています。

さらに、日本政府は医療費の増加を抑制しつつ品質を向上させるための改革を進めており、これにより健康保険システムの全体的な効率性が向上しています。消費者が健康意識を高め、健康維持に積極的になる中で、保険会社はカスタマイズされた柔軟な健康プランを提供する機会が増えています。予防医療への注目が高まる中、健康な生活を促進する保険モデルへの需要が浮上しています。また、メンタルヘルスに関する意識の高まりから、保険カバーにメンタルヘルスケア治療を含むよう求める声が増えています。日本の健康保険分野では、最近、消費者志向のアプローチへの移行が注目されています。

顧客は健康保険契約において透明性と価値をますます求めるようになり、保険会社は明確な情報提供と利用しやすい顧客サービスを提供する必要に迫られています。使用量ベースの保険モデルなど、革新的なソリューションが人気を集めており、保険会社が顧客の多様なニーズに対応する能力を向上させています。この動向は、医療提供の焦点が反応的な治療から予防的な健康管理ソリューションへ移行する世界的な潮流と一致しており、日本の保険業界におけるさらなる拡大と適応を促しています。

日本健康保険市場ドライバー

高齢化人口の増加

日本はいわゆる「超高齢社会」として知られ、2021年時点で65歳以上の高齢者が人口の約28.7%を占めています(厚生労働省)。この人口動態の変化は、高齢者層がより多くの医療サービスと保険カバーを必要とするため、日本医療保険市場に大きな影響を与えると予想されます。平均寿命の継続的な延長により、医療保険を必要とする個人の数は増加すると見込まれています。

さらに、2040年までに日本の人口の約35%が65歳以上になるとの推計もこの傾向を後押ししています。その結果、日本郵政保険や三井住友海上などの大手保険会社を含む健康保険会社は、介護保険や慢性疾患をカバーする保険など、この人口動態の特定のニーズに合わせた商品を提供し、日本の健康保険市場全体を拡大していく可能性があります。

医療技術の進歩

医療の提供と管理への技術の統合は、日本健康保険市場業界の主要な推進力となっています。政府が推進するデジタルヘルス(テレメディシンや電子健康記録を含む)の取り組みは、医療サービスのアクセス性と効率性を向上させるものと期待されています。例えば、日本の「全国電子健康イニシアチブ」によると、COVID-19パンデミック中にテレメディシンの利用率が200%以上増加し、医療分野におけるデジタルソリューションへの移行が加速しています。

この傾向は、長期的に医療費の削減と健康保険モデルの改善をもたらすと予想されています。ダイイチ生命や東京海上日動火災保険などの主要な保険会社は、デジタルヘルスソリューションに対応した革新的なサービスを提供するため、既に技術への投資を開始しており、拡大する市場での地位をさらに強化しています。

予防医療への意識の高まり

日本において、健康意識の高まりを背景に予防医療への注目が高まっています。政府の健康促進キャンペーンや取り組みが後押しとなり、厚生労働省は2015年以降、年間健康診断や検診の参加率が40%増加したと発表しました。

この意識の高まりは、予防医療サービスをカバーする総合的な健康保険商品の需要を喚起し、日本健康保険市場業界の成長を後押ししています。アフラック・ジャパンのような既存の企業は、保険加入者の予防医療を促進するカスタムメイドの商品を開発し、サービス内容を充実させながら、より健康な人口の形成に貢献し、将来的な医療費の削減につながると期待されています。

日本健康保険市場セグメントの洞察

健康保険市場の人口統計的洞察

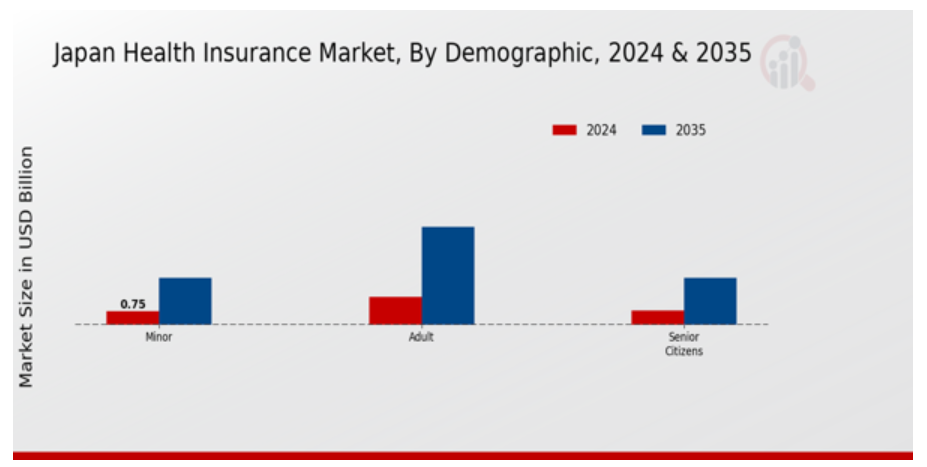

日本健康保険市場は、独自のデモグラフィックセグメンテーションが特徴で、全国で利用可能な健康保険の選択肢の全体像を形作る重要な役割を果たしています。この市場は、未成年者、成人、高齢者という3つの主要なグループに細分化されており、それぞれが異なるニーズと要件を有しています。未成年者の健康保険ニーズは、予防医療、ワクチン接種、小児疾患などに焦点を当てており、保険会社はこの脆弱な層の特定の医療ニーズに対応することが不可欠です。

成人層は労働人口の大部分を占め、一次医療、入院治療、専門医療など、多様なサービスを含む保険カバーを必要としています。これは、彼らの多様な生活様式と健康上の懸念を反映しています。この層の重要性は強調してもし過ぎることはありません。なぜなら、彼らは労働力の基盤を成し、日本の生産性や経済的安定に大きな影響を与えるからです。一方、高齢化社会が進む日本において急速に増加している高齢者層は、加齢に伴う疾患や慢性疾患のため、広範な医療サービスが必要とされています。

政府はこの人口構造の変化に対応し、医療アクセスを向上させる政策を推進しており、これによりこの年齢層の健康保険市場は堅調な成長環境が整っています。高齢者が増加するにつれ、高齢者向けに設計された製品(長期介護プランや慢性疾患管理プランなど)が注目されるようになり、日本の健康保険商品の提供形態に変化が生まれています。これらの demographic 要因の組み合わせは、日本健康保険市場において、各年齢層の特有のニーズに対応したカスタマイズされた商品への需要が増加する傾向を示す、ダイナミックな相互作用を生み出しています。

医療サービスの支出の増加と、より包括的な健康保険制度の構築が進む中、保険会社は、商品の革新と拡大の機会を迎えています。また、あらゆる層におけるサービス提供と患者エンゲージメントの向上を図る改革や技術の進歩も、市場の成長をさらに後押ししています。その結果、日本の健康保険市場の進化する状況を効果的に把握したい保険会社にとって、未成年者、成人、高齢者といった各セグメントの理解が不可欠となっています。

健康保険市場のタイプ別インサイト

日本の健康保険市場は、タイプセグメントにおいて多様なプランが存在し、健康維持組織(HMOs)、専属提供組織(EPOs)、ポイント・オブ・サービス(POS)プラン、優先提供組織などが含まれます。これらの各プランは、異なる消費者ニーズと好みに応える役割を果たし、市場構造に重要な影響を及ぼしています。

HMOsは、提供者ネットワークを通じて医療費の管理効率に優れています。一方、EPOsは紹介状なしで専門医を選択できる柔軟性を提供し、医療決定における自主性を重視する個人に人気です。POSプランはHMOsとPPOsの要素を組み合わせ、加入者がネットワーク内とネットワーク外のサービスを選択できるため、多様な患者ニーズに対応しています。一方、PPOは広範なネットワークカバーと患者がより多くの医療提供者を選択できる柔軟性により、市場を支配しています。

医療ニーズが変化する中、これらのプランはサービスへのアクセスを改善し、カスタマイズ可能な健康保険オプションへの需要の高まりに対応しています。これは、日本が国民全体の医療の質とアクセス向上にコミットしている方針と一致しています。

健康保険市場期間別動向

日本の健康保険市場は、高齢化や市民の健康管理意識の高まりなど、複数の要因により著しい成長を遂げています。期間セグメントでは、生涯保障や定期保険などのプランが重要な役割を果たしており、国民の多様なニーズを反映しています。

生涯保障は特に重要で、長期的な安心と安定を提供し、積極的な健康管理と財務計画を促進します。これは、日本が重視する平均寿命の延長と医療の質向上と一致しています。一方、定期保険は特定の、しばしば一時的なニーズに対応し、長期的なコミットメントなしで保険を契約できる柔軟性を提供します。この柔軟性は、急速に変化する医療環境においてますます魅力的になっています。日本の健康保険市場のセグメンテーションは、消費者に多様な選択肢を提供しており、変化する人口動態と嗜好への対応力を示しています。

個人向けソリューションを求める人が増える中、生涯保障と定期保険の需要は増加すると予想され、市場の成長軌道を強化しつつ、日本における適応性の高い健康保険商品の重要性を浮き彫りにします。これらの分野における戦略的開発は、日本の医療と保険のダイナミックな動向に対応するために不可欠です。

健康保険市場サービスプロバイダーの洞察

日本健康保険市場におけるサービスプロバイダーセグメントは、国内の健康保険制度の全体構造において重要な役割を果たしています。医療環境が変化する中、公的機関と民間企業は、健康保険ソリューションの提供において不可欠な機能を果たしています。公的部門は、すべての市民が基本的な医療サービスにアクセスできる基盤を整備し、国民の健康と福祉の向上に大きく貢献しています。

一方、民間部門は特定のニーズや好みに応じたサービスを提供し、消費者の選択の幅と柔軟性を高めるカスタマイズされたプランを提案しています。このダイナミズムは競争環境を生み出し、イノベーションを促進し、サービス提供の質を向上させています。市場成長は、高齢化、医療費の増加、より個人に合わせた健康保険オプションの需要といった要因によって支えられています。

さらに、テクノロジーやデジタルヘルスソリューションの進歩により、サービスプロバイダーは業務を効率化し、顧客体験の向上を図ることができるようになり、新たなビジネスチャンスが生まれています。しかし、規制の変更やコスト抑制の必要性などの課題は、市場の将来的な動向を左右する重要な要素として依然として残っています。日本の健康保険市場のセグメンテーションは、弾力性のある医療制度を構築しながら、国民の多様なニーズに応えるさまざまなアプローチを強調しています。

日本の健康保険市場における主要企業と競合状況

日本の健康保険市場は、高齢化と医療需要の増加を背景に、競争が激化しています。日本政府は、医療保険の適用範囲の拡大とコストの抑制を目指しており、保険会社はサービスの革新と顧客サービスの向上を迫られています。この市場は、主に公的健康保険制度と、それを補完する民間健康保険で構成されています。

これらのセクターの相互作用により、戦略的提携、技術の進歩、および個別化サービスの重視という特徴を持つダイナミックな市場が形成されています。企業は競争優位性を獲得するために、健康管理プログラム、ウェルネス・イニシアチブ、包括的な保険プランなど、個人や家族の固有のニーズに応えるオーダーメイドのソリューションに注力しています。三井住友海上は、日本の健康保険市場において重要な役割を果たしています。

同社は、保険業界における長い歴史からくる強い市場存在感とブランド評価で知られています。その強みは、個人向けと法人向けの健康保険プランを含む、多様な顧客層に対応した幅広い健康保険商品の提供にあります。さらに、三井住友海上はデジタル変革イニシアチブを成功裏に実施し、ユーザーフレンドリーなオンラインプラットフォームとモバイルアプリを通じて顧客体験を向上させ、スムーズな請求処理とリアルタイムでの保険情報アクセスを可能にしています。

同社は、イノベーションと顧客サービスへのコミットメントにより、日本において信頼できる健康保険ソリューションを求める個人と企業にとっての主要な選択肢として位置付けられています。第一生命ホールディングスは、医療分野に特化した包括的な保険商品とサービスを提供する日本健康保険市場における主要なプレイヤーです。同社の商品には、生命保険と医療保険プラン、重大疾病保障、長期介護保険が含まれ、多様な顧客ニーズに対応するコミットメントを反映しています。

第一生命ホールディングスは、戦略的な合併や買収により、確固たる市場での存在感を確立し、その地位を強化するとともに、商品ラインナップを拡充しています。また、強固な財務基盤と広範な販売ネットワークにより、顧客が日本全国で同社サービスを容易に利用できるようになっている点も評価されています。第一生命は、革新的なテクノロジーによる顧客体験の向上と健康意識の啓発に注力しており、日本の健康保険市場における競合状況の中で、さらに差別化を図っています。

日本の健康保険市場の主要企業は以下の通りです。

- Mitsui Sumitomo Insurance

- Daiichi Life Holdings

- Nissay Asset Management

- Sompo Japan Nipponkoa Insurance

- Tokio Marine and Nichido Fire Insurance

- Aioi Nissay Dowa Insurance

- Fukoku Mutual Life Insurance

- Nippon Life Insurance Company

- T and D Holdings

- Shinsei Bank

- Japan Post Insurance

- Aioi Nissay Dowa Life Insurance

- Asahi Mutual Life Insurance

- Miyako Life Insurance

- Kansai Paint Company

日本健康保険市場業界の動向

日本健康保険市場の最近の動向は、重要な変化とトレンドを反映しています。2023年9月、三井住友海上火災保険は、メンタルヘルスサービスを含む健康保険商品の拡充を発表し、日本におけるメンタルヘルスへの意識の高まりと緊急性を反映しました。

さらに、第一生命ホールディングスは、相互商品の拡充と投資能力の強化を目的としたニッセイ資産管理との戦略的提携を発表しました。2023年8月、損保ジャパン日本興亜保険は、テレメディシンサービスを導入することでポートフォリオの多様化を図る計画を表明し、変化する消費者ニーズに対応しました。2023年6月には、東京海上日動火災保険が朝日相互生命保険の買収を最終合意し、市場シェアと顧客基盤を強化する合併が実現しました。

アイオイニッセイドウワ保険やフコク相互生命保険などの企業の市場評価額は、デジタルサービス拡充と日本における高齢化人口の増加を背景に大幅な成長を示しています。主要プレイヤー間の再編と提携は、新たな健康関連ニーズに効果的に対応するためのダイナミックな市場構造を反映しています。政府の政策も、この分野の将来的な市場戦略と機会形成に重要な役割を果たすと予想されます。

日本健康保険市場セグメンテーションの洞察

-

- 健康保険市場の人口動態展望

-

- 未成年

-

- 成人

-

- 高齢者

-

- 健康保険市場のタイプ別展望

-

- 健康維持組織(HMOs)

-

- 専属提供組織(EPOs)

-

- ポイント・オブ・サービス(POS)プラン

-

- 優先提供組織

-

- 健康保険市場の期間別展望

-

- 生涯保障

-

- 定期保険

-

- 健康保険市場サービスプロバイダー展望

-

- 公的

-

- 民間

目次

エグゼクティブサマリー

市場の概要

主な調査結果

市場区分

競合状況

課題と機会

今後の見通し

市場紹介

定義

調査の範囲

調査目的

仮定

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推計

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場動向

概要

ドライバー

制約

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

サプライヤーの交渉力

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場影響分析

地域影響

機会と脅威分析

日本健康保険市場、人口統計別(USD億ドル)

未成年

成人

高齢者

日本健康保険市場、タイプ別(USD億ドル)

健康維持組織(HMOs)

専属提供組織(EPOs)

ポイント・オブ・サービス(POS)プラン

優先提供組織

日本の健康保険市場、期間別(10億米ドル

終身保険

定期保険

日本の健康保険市場、サービスプロバイダー別(10億米ドル

公的

民間

競合状況

概要

競合分析

市場シェア分析

健康保険市場における主な成長戦略

競合ベンチマーク

健康保険市場における開発件数における主要企業

主な開発および成長戦略

新製品の発売/サービスの展開

合併および買収

合弁事業

主要企業 財務マトリックス

売上高および営業利益

主要企業 研究開発費 2023年

会社概要

三井住友海上火災保険

財務概要

提供商品

主な動向

SWOT分析

主要戦略

第一生命ホールディングス

財務概要

提供製品

主要動向

SWOT分析

主要戦略

ニッセイアセットマネジメント

財務概要

提供製品

主要動向

SWOT分析

主要戦略

ソムポジャパン日本興亜保険

財務概要

提供製品

主要動向

SWOT分析

主要戦略

東京海上日動火災保険

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

あいおいニッセイ同和保険

財務概要

提供商品

主要な動向

SWOT分析

主要な戦略

フコク相互生命保険

財務概要

提供商品

主要な動向

SWOT分析

主要な戦略

日本生命保険会社

財務概要

提供商品

主要な動向

SWOT分析

主要な戦略

T&Dホールディングス

財務概要

提供商品

主要な動向

SWOT分析

主要な戦略

新生銀行

財務概要

提供商品

主要な動向

SWOT分析

主要な戦略

日本郵便保険

財務概要

提供商品

主要な動向

SWOT分析

主要な戦略

あいおいニッセイ同和生命保険

財務概要

提供商品

主要な動向

SWOT分析

主要戦略

朝日相互生命保険

財務概要

提供商品

主要な動向

SWOT分析

主要戦略

都生命保険

財務概要

提供商品

主要な動向

SWOT分析

主要戦略

関西ペイント株式会社

財務概要

提供商品

主要動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表の一覧

仮定の一覧

日本健康保険市場規模推計と予測、人口動態別、2019-2035年(USD億ドル)

日本健康保険市場規模推計と予測、種類別、2019-2035年(USD億ドル)

日本健康保険市場規模推計と予測、期間別、2019-2035年(USD億ドル)

日本健康保険市場規模推計と予測(サービス提供者別)、2019-2035年(USD億ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本健康保険市場分析:人口統計別

日本健康保険市場分析:タイプ別

日本健康保険市場分析:期間別

日本健康保険市場分析:サービス提供者別

健康保険市場における主要な購入基準

MRFRの調査プロセス

健康保険市場のDRO分析

健康保険市場へのドライバー影響分析

健康保険市場への制約要因影響分析

供給/バリューチェーン:健康保険市場

健康保険市場、人口統計別、2024年(%シェア)

健康保険市場、人口統計別、2019年から2035年(USD億ドル)

健康保険市場、タイプ別、2024年(%シェア)

健康保険市場、タイプ別、2019年から2035年(USD億ドル)

健康保険市場、期間別、2024年(%シェア)

健康保険市場、期間別、2019年から2035年(USD億ドル)

健康保険市場、サービス提供者別、2024年(%シェア)

健康保険市場、サービス提供者別、2019年から2035年(USD億ドル)

主要競合他社のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖