❖本調査資料に関するお問い合わせはこちら❖

日本医療人工知能(AI)市場概要

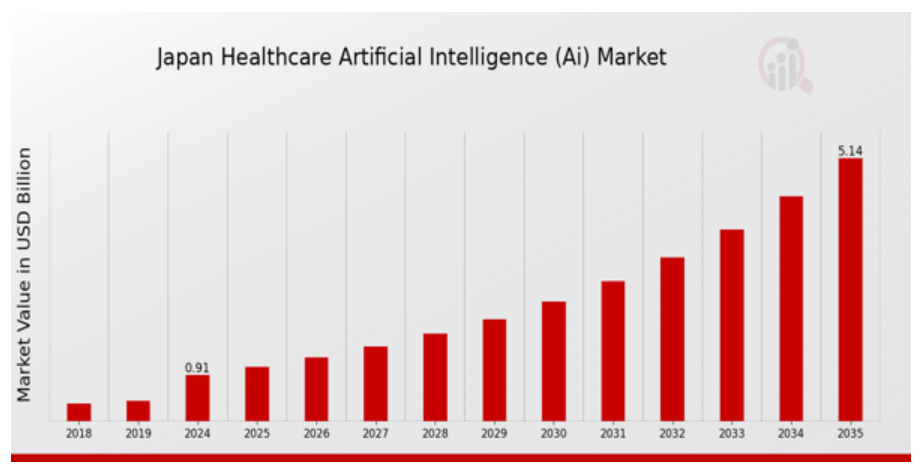

MRFRの分析によると、2023年の日本医療人工知能(AI)市場規模は0.71億ドルと推計されています。

日本医療人工知能(AI)市場は、2024年の0.91億ドルから2035年までに5.59億ドルに成長すると予測されています。日本医療AI市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約17.04%と予測されています。

日本医療人工知能(AI)市場の主要な動向

高齢化、効率的な医療サービスへの需要の増加、患者アウトカムの向上へのニーズなど、複数の要因が組み合わさり、日本の医療人工知能(AI)市場において著しい進展がもたらされています。日本政府は、医療診断の精度向上と患者ケアの改善を目的とした技術革新に焦点を当て、医療分野へのAIの活用を積極的に推進しています。これは、彼らの「新産業構造ビジョン」に掲げられたイニシアチブを通じて実現されています。これにより、医療AIの進展に極めて適した環境が整い、ステークホルダーは日本の特有の医療課題に対応するテレメディシンソリューション、予測分析、パーソナライズドメディシンに注力しています。

データ活用の分野では、日本の豊富な医療データベースを活用してAIアルゴリズムを訓練し、より正確な予測と意思決定プロセスを実現する機会が豊富に存在します。AI駆動型ツールは、薬物発見、遠隔監視、管理など、多様な医療業務の最適化に潜在的な可能性を秘めています。さらに、大学とテクノロジー企業との連携強化は、診断や治療推奨のための機械学習アプリケーションの開発を促進しています。日本の医療AI市場における最近の動向は、既存の医療システムへのAI技術のより包括的な統合への移行を強調しています。

病院やクリニックでは、患者管理システムや画像解析の向上により、業務負担の軽減とサービス提供の向上を目的としてAIが導入されています。さらに、利害関係者はAIの透明性と説明責任を促進することで医療コミュニティ内の信頼を確立するため、倫理的なAI実践に重点が置かれています。医療の効率化とサービス品質の向上を優先する日本において、AI技術の採用は今後の動向において重要なトレンドであり続けます。

日本医療AI市場ドライバー

高齢化と医療ニーズの増加

日本は世界有数の高齢化社会であり、65歳以上の住民が約28%を占めています。この人口構造の変化は、慢性疾患管理や高齢者介護を含む医療サービスへの需要を大幅に増加させています。厚生労働省は、2030年までに医療費が15%以上増加する可能性があると予測しています。高齢患者が増加し、個人に合わせた治療計画が求められる中、日本の医療AI市場は、高度な分析や患者管理システムの開発において不可欠な役割を果たしています。これにより、医療提供者は高品質で効率的なケアを提供できるようになります。

予測分析などの技術は、患者のニーズを事前に予測し、サービス提供の改善と成果向上を実現し、市場成長のポジティブな軌道を導く可能性があります。

政府の支援と政策イニシアチブ

日本政府は医療分野におけるイノベーションの重要性を認識し、医療分野へのAIの統合を積極的に推進しています。例えば『AI戦略2019』では、技術革新を通じた医療の向上を強調しています。政府はAI技術の採用を促進するため、医療関連AIプロジェクトに2000億円を超える投資を実施しています。さらに、研究開発への資金投入は、大学とテクノロジー企業との協業を促進し、日本医療AI市場産業の成長を後押しすると期待されています。

この協業は、地域ニーズに合わせた医療ソリューションの改善と産業成長を促進し、AIが日本の医療の未来を形作る可能性を示しています。

精密医療の需要増加

医療が個人に合わせた治療計画へと移行する中、日本において精密医療の需要が拡大しています。ゲノミクスとバイオテクノロジーの進展により、個人の遺伝的プロファイルに基づいた治療の最適化が可能になりました。報告によると、標的療法は患者アウトカムの向上と副作用に伴うコスト削減につながるとされています。武田薬品工業株式会社のような製薬企業は、AI企業との協業を通じてデータ分析を薬物発見・開発に活用する先駆的な取り組みを進めています。

日本医療AI市場は、AIツールが薬剤の再利用を促進し治療計画を最適化することで、グローバルなパーソナライズド医療へのシフトと一致し、成長が見込まれています。

COVID-19後のテレメディシン(遠隔医療)の台頭

COVID-19パンデミックは世界中でテレメディシン(遠隔医療)の採用を加速させ、日本も例外ではありません。日本政府はテレメディシンサービスの拡大を定める新たなガイドラインを発行し、医師が遠隔診療を提供できるようになりました。これにより、農村部の人々の医療アクセスが向上する可能性があります。調査によると、パンデミック中に日本のテレメディシン利用率は約60%増加し、医療提供方法の重要な転換を示しています。

この傾向は、リモート健康モニタリングやAIを活用した診断ツールへの依存度の高まりと一致し、日本医療AI市場が患者ケアの利便性を向上させる役割を強化しています。AIソリューションはテレメディシンデータの分析に不可欠であり、この進化する環境下で患者アウトカムを向上させる予測的な洞察を提供できます。

日本医療AI市場セグメント分析

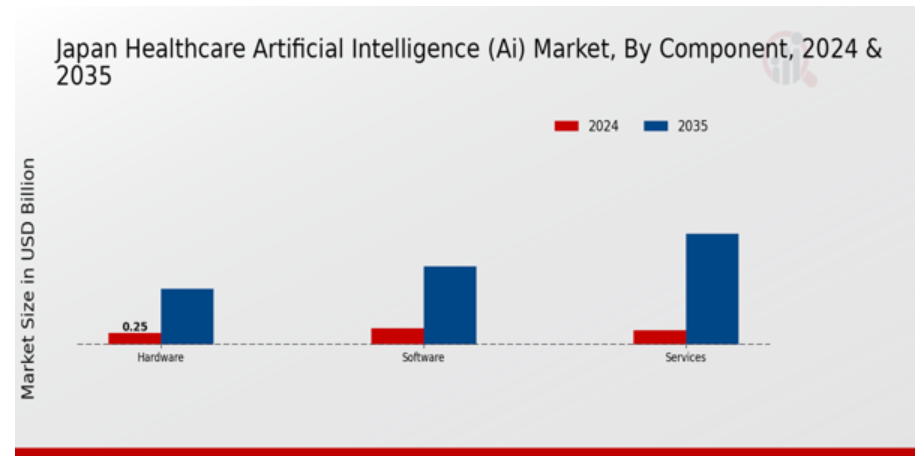

医療AI市場コンポーネント分析

日本医療AI市場、特にコンポーネントセグメントは、地域における医療技術の変化を示す重要な領域として認識されています。市場全体が著しい成長を遂げる中、コンポーネントカテゴリーはハードウェア、ソフトウェア、サービスを含む3つの要素から構成され、それぞれが医療の提供と管理の進展を促進する重要な役割を果たしています。ハードウェアはAI展開の基盤を成し、データ収集、処理、保存を可能にするデバイスや技術を含み、医療実践の効率化を促進します。

ソフトウェアの重要性は強調してもし過ぎることはありません。AIアルゴリズムを活用して大規模なデータセットを分析し、臨床的意思決定を支援し、患者ケアを向上させるアプリケーションを構成しています。さらに、コンサルティング、トレーニング、AI実装を含むサービスは、AIソリューションを効果的に統合しようとする医療機関にとって不可欠です。日本では、高齢化、医療費の増加、診断精度向上の必要性などが、これらのコンポーネントの採用を後押ししています。医療分野における技術革新に焦点を当てた政府のイニシアチブは、これらのコンポーネントの成長に大きく貢献し、AIソリューションの導入に適した環境を整備しています。

これらのコンポーネントが成熟するにつれ、業務効率の向上だけでなく、患者中心の革新的なソリューションの道筋を拓きます。この分野への継続的な投資は、日本が技術を活用してより良い医療成果を実現する強いコミットメントを反映しており、各コンポーネントが医療AIの未来を形作る上で重要な役割を果たすことを強調しています。日本におけるAIの臨床分野と管理分野における多様な応用は、ハードウェア、ソフトウェア、サービスが医療インフラと患者管理システムの進化における主要な推進力として重要な役割を果たしていることを示しています。

これらの要素は、市場の拡大において重要な役割を果たしており、日本のAI統合への戦略的焦点が、医療におけるデータ駆動型未来への道を照らしています。

医療用人工知能(AI)市場 アプリケーション動向

日本の医療AI市場は、高度な技術と医療サービスにおける効率化ニーズの増加を背景に、アプリケーション分野で著しい成長を遂げています。ロボット支援手術のトレンドは、精度向上と回復時間の短縮により、患者にとってより安全で侵襲性の低い手術を実現する点で注目されています。バーチャル看護アシスタントは、急速に高齢化する人口における個人に合わせた医療ケアの需要に対応するため、継続的な支援と医療指導を提供する重要な役割を果たしています。

投与量誤差削減システムは、薬剤投与における人的ミスを最小限に抑え、患者安全を確保し、治療成果を向上させるために不可欠です。さらに、臨床試験ではAIがデータ分析や患者募集に活用され、薬物開発プロセスの加速を支援しています。AIを活用した初期診断は診断精度を向上させ、早期介入と患者管理の改善につながります。自動画像診断、特に放射線診断分野では、医療画像の分析方法を変革し、診断と治療計画の迅速化を実現しています。

これらのアプリケーションは、日本の医療システムをより効率的かつ効果的なものにするのに貢献し、臨床実践にAI技術を統合する重要性を浮き彫りにしています。この分野がさらに進化するにつれ、医療業界の主要な課題に対応しつつ、イノベーションと改善の機会を数多く提供していくことが期待されます。

医療用人工知能(AI)市場技術動向

日本の医療AI市場における技術セグメントは、医療提供の変革と運営効率の向上に重要な役割を果たしています。機械学習は、予測分析と意思決定を可能にし、早期診断と個人に合わせた治療計画を通じて患者アウトカムの向上を実現します。自然言語処理は、患者記録などの構造化されていない大量のデータを管理し、医療提供者間の円滑なコミュニケーションを促進し、患者ケア管理において重要な情報が効果的に活用されるようにします。

クエリ方法論は、医療従事者が大規模なデータセットから関連するデータを迅速に抽出するのを可能にし、実行可能な洞察を提供することで、彼らの業務を強化します。市場は、技術革新、AIへの投資増加、コスト効果の高い医療ソリューションへの需要の高まりを背景に、急速な成長を遂げています。日本が医療インフラの強化と高齢化社会への対応に注力する中、AI技術の活用はさらに重要性を増し、データ駆動型の医療実践と患者ケアの効率化を促進する道筋を築くと期待されています。

医療用人工知能(AI)市場 エンドユーザー動向

日本の医療用人工知能(AI)市場におけるエンドユーザーセグメントは、地域における医療提供の枠組み形成に重要な役割を果たしています。病院診断センターは、AIを活用して診断精度と患者管理を向上させ、全体的な運営効率を向上させるため、大きな割合を占めています。一方、製薬バイオテクノロジー企業は、AIを薬物発見と臨床試験に組み込むことで、プロセスを効率化し、新療法の市場投入時間を短縮しています。学術研究機関も、医療研究の進展と治療法革新の促進のため、AI技術を活用しています。

これらのエンドユーザーにおけるAIの統合は、医療分野におけるデータ駆動型意思決定の拡大を示す傾向を反映しています。これは、日本の高齢化社会と増加する医療ニーズに対応するために不可欠です。日本が技術革新への投資を継続する中、これらのセクター間のシナジーは、医療ソリューションのさらなる発展を促進し、最終的に患者アウトカムの向上と医療資源の最適化を実現するでしょう。エンドユーザーセグメントの全体的な動向は、その重要性と日本医療業界を革命化する潜在力を浮き彫りにしています。

日本の医療人工知能(AI)市場 主要企業と競合状況

日本の医療人工知能(AI)市場は、技術の進歩と医療サービスの高度化に対する需要の高まりを背景に、大きな成長と革新を遂げています。このダイナミックな状況の中で、診断、治療計画、患者管理、予測分析など、医療分野における AI の可能性を活かし、多くの企業が事業展開を進めています。この市場における競争は、医療提供者が患者アウトカムの向上と業務効率化を目的としてAIソリューションの採用を拡大していることから、さらに激化しています。企業は技術革新に注力するだけでなく、戦略的パートナーシップや協業を通じて事業範囲を拡大し、サービス品質の向上を図っています。規制上の考慮事項やデータプライバシー懸念への対応努力も競争動向を形作っており、企業は継続的な適応とイノベーションが不可欠となっています。

富士通は、研究開発へのコミットメントを背景に、日本医療AI市場で主要なプレイヤーとして存在感を示しています。同社のAIソリューションは、データ分析、画像診断ソリューション、臨床意思決定支援システムなど、医療提供の改善を目的とした多様なアプリケーションをカバーしています。富士通は、豊富な技術専門知識を活用し、医療機関の特定ニーズに対応したカスタマイズされたソリューションを提供し、業務効率の向上を支援しています。同社は、日本国内の病院や医療提供者との強固な関係を活かし、既存システムへのAIの統合を効果的に推進しています。富士通の強みは、技術力、豊富なサービスポートフォリオ、医療関係者との協業への注力にあり、これにより、日本の医療業界の特有のニーズに適合したAIソリューションを提供しています。

マイクロソフトジャパンは、広範なクラウドコンピューティングインフラとAI技術を活用し、医療サービス向上に貢献することで、日本医療AI市場で確固たる地位を確立しています。同社は、データ管理用のクラウドベースアプリケーション、患者エンゲージメントツール、医療組織向けに最適化された機械学習プラットフォームを含む多様なソリューションを提供しています。マイクロソフトジャパンは、グローバルなAI専門知識を活かしつつ、地元の医療提供者との協業を通じて、ツールを日本市場に最適化しています。同社の強みは、主にそのイノベーション能力、グローバルな技術力、そして日本の医療環境特有の課題に真摯に取り組む姿勢にあります。さらに、戦略的な合併や買収を通じて、マイクロソフトジャパンは製品とサービスの提供範囲を拡大し、日本の進化する医療分野に合わせた AI 駆動型の医療ソリューションの分野において、競争力のある企業としての地位を確立しています。

日本の医療 AI 市場の主要企業には、以下の企業があります。

Fujitsu

Microsoft Japan

Toshiba

ai

Zebra Medical Vision

Philips Japan

Optum

NVIDIA

Aidoc

CureMetrix

IBM Japan

Hitachi

Google Cloud Japan

NEC Corporation

ai

日本医療AI市場業界動向

日本医療AI市場は最近、様々な進展と開発により活発な動きを見せています。2023年4月、富士通は地元の病院と提携し、患者受付プロセスを効率化するAIベースのソリューションの開発を発表しました。マイクロソフトジャパンは病院と協力し、AI駆動型診断ツールを活用したテレメディシンサービスの強化を進めており、リモート医療ソリューションの需要拡大に伴い注目されています。

一方、東芝は放射線診断分野におけるAI画像解析技術の向上に注力し、診断精度向上を目指しています。注目すべき買収ニュースとして、2023年6月、IBMジャパンは健康データ管理分野のAI技術に特化した国内スタートアップ企業の少数株式を取得し、この分野での地位強化を表明しました。市場成長は明確で、日本の医療分野におけるAIセグメントは、医療現場での自動化と予測分析の需要急増を背景に、評価額増加が見込まれています。昨年2022年9月、複数の医療機関がAIイニシアチブを導入し、地域全体の業務効率と患者ケアの向上を実現しました。NVIDIAやGoogle Cloud Japanなどの主要プレイヤーも、日本の医療提供者のニーズに応えるため、サービス革新を継続しています。

医療用人工知能(AI)市場セグメンテーションの洞察

医療用人工知能(AI)市場コンポーネント見通し

-

- ハードウェア

-

- ソフトウェア

-

-

- サービス

-

医療AI市場 アプリケーション見通し

-

- ロボット支援手術

-

- バーチャル看護アシスタント

-

- 投与量誤差の削減

-

- 臨床試験

-

- 初期診断

-

-

- 自動画像診断

-

医療AI市場 技術見通し

-

- 機械学習

-

- クエリ方法

-

-

- 自然言語処理

-

医療用人工知能(AI)市場 エンドユーザー展望

-

- 病院診断センター

-

- 製薬バイオテクノロジー企業

-

- 学術研究機関

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 調査の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威の分析

6. 日本の医療用人工知能(AI)市場、コンポーネント別(USD億ドル)

6.1. ハードウェア

6.2. ソフトウェア

6.3. サービス

7. 日本の医療用人工知能(AI)市場、アプリケーション別(USD億ドル)

7.1. ロボット支援手術

7.2. バーチャル看護アシスタント

7.3. 投与量誤りの削減

7.4. 臨床試験

7.5. 初期診断

7.6. 自動画像診断

8. 日本の医療用人工知能(AI)市場、技術別(USD 億ドル)

8.1. 機械学習

8.2. クエリ方法

8.3. 自然言語処理

9. 日本の医療用人工知能(AI)市場、エンドユーザー別(USD 億ドル)

9.1. 病院診断センター

9.2. 製薬バイオテクノロジー企業

9.3. 学術研究機関

10. 競合状況

10.1. 概要

10.2. 競合分析

10.3. 市場シェア分析

10.4. ヘルスケア人工知能(AI)市場の主な成長戦略

10.5. 競合ベンチマーク

10.6. ヘルスケア人工知能(AI)市場における開発件数における主要企業

10.7. 主な開発および成長戦略

10.7.1. 新製品の発売/サービスの展開

10.7.2. 合併・買収

10.7.3. 合弁事業

10.8. 主要企業の財務マトリックス

10.8.1. 売上高および営業利益

10.8.2. 主要企業の研究開発費 2023年

11. 企業プロファイル

11.1. 富士通

11.1.1. 財務概要

11.1.2. 提供製品

11.1.3. 主要動向

11.1.4. SWOT分析

11.1.5. 主要戦略

11.2. Microsoft Japan

11.2.1. 財務概要

11.2.2. 提供製品

11.2.3. 主要な動向

11.2.4. SWOT分析

11.2.5. 主要な戦略

11.3. 東芝

11.3.1. 財務概要

11.3.2. 提供製品

11.3.3. 主要な動向

11.3.4. SWOT分析

11.3.5. 主要戦略

11.4. C3.ai

11.4.1. 財務概要

11.4.2. 提供製品

11.4.3. 主要な動向

11.4.4. SWOT分析

11.4.5. 主要戦略

11.5. Zebra Medical Vision

11.5.1. 財務概要

11.5.2. 提供製品

11.5.3. 主要な動向

11.5.4. SWOT分析

11.5.5. 主要な戦略

11.6. Philips Japan

11.6.1. 財務概要

11.6.2. 提供製品

11.6.3. 主要な動向

11.6.4. SWOT分析

11.6.5. 主要な戦略

11.7. オプタム

11.7.1. 財務概要

11.7.2. 提供製品

11.7.3. 主要な動向

11.7.4. SWOT分析

11.7.5. 主要戦略

11.8. NVIDIA

11.8.1. 財務概要

11.8.2. 提供製品

11.8.3. 主要な動向

11.8.4. SWOT分析

11.8.5. 主要戦略

11.9. Aidoc

11.9.1. 財務概要

11.9.2. 提供製品

11.9.3. 主要な動向

11.9.4. SWOT分析

11.9.5. 主要な戦略

11.10. CureMetrix

11.10.1. 財務概要

11.10.2. 提供製品

11.10.3. 主要な動向

11.10.4. SWOT分析

11.10.5. 主要戦略

11.11. IBM Japan

11.11.1. 財務概要

11.11.2. 提供製品

11.11.3. 主要な動向

11.11.4. SWOT分析

11.11.5. 主要戦略

11.12. 日立

11.12.1. 財務概要

11.12.2. 提供製品

11.12.3. 主要な動向

11.12.4. SWOT分析

11.12.5. 主要な戦略

11.13. Google Cloud Japan

11.13.1. 財務概要

11.13.2. 提供製品

11.13.3. 主要な動向

11.13.4. SWOT分析

11.13.5. 主要な戦略

11.14. NECコーポレーション

11.14.1. 財務概要

11.14.2. 提供製品

11.14.3. 主要な動向

11.14.4. SWOT分析

11.14.5. 主要戦略

11.15. Qure.ai

11.15.1. 財務概要

11.15.2. 提供製品

11.15.3. 主要な動向

11.15.4. SWOT分析

11.15.5. 主要戦略

12. 付録

12.1. 参考文献

12.2. 関連レポート

表一覧

表1. 仮定の一覧

表2. 日本の医療用人工知能(AI)市場規模推計と予測(コンポーネント別、2019-2035年)(USD億ドル)

表3. 日本の医療用人工知能(AI)市場規模推計と予測(用途別、2019-2035年、USD億ドル)

表4. 日本の医療用人工知能(AI)市場規模推計と予測(技術別)、2019-2035年(USD億ドル)

表5. 日本医療用人工知能(AI)市場規模推計と予測、エンドユーザー別、2019-2035年(USD億ドル)

表6. 製品発売/製品開発/承認

表7. 買収/提携

図表一覧

図1. 市場概要

図2. 日本の医療用人工知能(AI)市場分析(コンポーネント別)

図3. 日本の医療用人工知能(AI)市場分析(アプリケーション別)

図4. 日本の医療用人工知能(AI)市場分析(技術別)

図5. 日本の医療用人工知能(AI)市場分析(エンドユーザー別)

図6. 医療用人工知能(AI)市場の主要な購入基準

図7. MRFRの研究プロセス

図8. 医療用人工知能(AI)市場のDRO分析

図9. ドライバーの影響分析:医療用人工知能(AI)市場

図10. 制約要因の影響分析:医療用人工知能(AI)市場

図11. 供給/バリューチェーン:医療用人工知能(AI)市場

図12. 医療用人工知能(AI)市場、コンポーネント別、2024年(%シェア)

図13. 医療用人工知能(AI)市場、コンポーネント別、2019年から2035年(USD億ドル)

図14. 医療用人工知能(AI)市場、アプリケーション別、2024年(%シェア)

図15. 医療用人工知能(AI)市場、用途別、2019年から2035年(USD億ドル)

図16. 医療用人工知能(AI)市場、技術別、2024年(%シェア)

図17. 医療用人工知能(AI)市場、技術別、2019年から2035年(USD億ドル)

図18. 医療用人工知能(AI)市場、最終ユーザー別、2024年(%シェア)

図19. 医療用人工知能(AI)市場、エンドユーザー別、2019年から2035年(USD億ドル)

図20. 主要競合企業のベンチマーク