❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、医療ビジネスインテリジェンス市場の規模は2024年に1億6880万米ドルと推定されております。

医療ビジネスインテリジェンス市場は、2025年の1億9449万米ドルから2035年までに8億101万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)15.22%を示すと予測されています。

主要な市場動向とハイライト

日本の医療ビジネスインテリジェンス市場は、技術進歩と規制面の支援により堅調な成長を遂げております。

- データ分析能力の強化を目的としたAIおよび機械学習技術の採用が市場で増加しております。

- 医療機関が患者情報保護を優先する中、データセキュリティとコンプライアンスが最重要課題となっております。

- 政府主導の施策がデジタルヘルス変革を積極的に支援し、医療技術への革新と投資を促進しております。

- データに基づく意思決定への需要の高まりと、臨床ワークフローへの高度な分析技術の統合が、市場成長を推進する主要な要因となっております。

主要プレイヤー

IBM(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)、Microsoft(アメリカ)、Tableau(アメリカ)、Qlik(アメリカ)、SAS(アメリカ)、Informatica(アメリカ)

日本の医療ビジネスインテリジェンス市場の動向

日本の医療ビジネスインテリジェンス市場は現在、技術の進歩とデータ駆動型意思決定への重視の高まりを背景に変革期を迎えています。人工知能(AI)と機械学習の医療分析への統合は、組織が患者データを管理し、業務を最適化し、臨床成果を向上させる方法を再構築しています。医療提供者が効率性の向上とコスト削減を図る中、高度なビジネスインテリジェンスツールへの需要は高まる見込みです。さらに、日本の高齢化社会においては、慢性疾患の管理や患者ケアの改善に向けた革新的なソリューションが求められており、これが市場のさらなる成長を促進する可能性があります。加えて、デジタルヘルスソリューションの普及を目的とした規制変更や政府の施策は、医療ビジネスインテリジェンス市場の動向を形作る上で重要な役割を果たすと予想されます。日本政府は医療ITインフラへの積極的な投資を行っており、これは高度な分析ツールの導入を促進する可能性があります。関係者が医療提供の改善におけるデータの価値を認識するにつれ、市場は大幅な拡大の兆しを見せています。全体として、技術、政策支援、人口動態の傾向が融合することで、日本の医療ビジネスインテリジェンス市場には有望な未来が示唆されています。

AIおよび機械学習の導入拡大

人工知能(AI)と機械学習技術の統合は、医療ビジネスインテリジェンス市場においてますます一般的になりつつあります。これらの革新により、医療機関は膨大なデータを効率的に分析できるようになり、患者の治療成果と業務効率の向上につながります。これらの技術が進化するにつれ、予測分析能力が強化され、より適切な資源配分と患者管理が可能になるでしょう。

データセキュリティとコンプライアンスへの注力

デジタルヘルスソリューションの台頭に伴い、医療ビジネスインテリジェンス市場ではデータセキュリティとコンプライアンスへの重視が高まっています。組織は機密性の高い患者情報の保護をますます優先しており、強固なセキュリティ対策と規制基準の順守が求められています。この傾向は、より安全なデータ管理手法への移行を示しており、患者や関係者の信頼向上につながる可能性があります。

デジタルヘルスを支援する政府の取り組み

日本政府はデジタルヘルスイニシアチブを積極的に推進しており、これは医療ビジネスインテリジェンス市場に大きな影響を与えると予想されます。医療ITインフラへの投資や革新的技術の採用促進を通じて、これらの取り組みは医療提供の強化と患者ケアの改善を目指しています。この支援的な環境は官民連携の強化につながり、市場のさらなる発展を促進する可能性があります。

日本の医療ビジネスインテリジェンス市場の推進要因

患者中心のケアへの注目の高まり

日本の医療ビジネスインテリジェンス市場は、患者中心のケアへの注目の高まりによって大きく影響を受けています。医療提供者が患者の体験と治療成果の向上を目指す中、患者の嗜好や行動に関する洞察を提供できる分析ツールへの需要が増加しています。この傾向は、意思決定プロセスにおける患者フィードバックデータの利用が20%増加したと報告されていることからも明らかです。ビジネスインテリジェンスツールを活用することで、医療機関は患者の固有のニーズに合わせたサービスを設計でき、それによって患者ロイヤルティと満足度を高めることが可能となります。この患者中心のアプローチは、医療提供の改善を促進するだけでなく、医療機関が患者層をより深く理解し、より良いサービスを提供しようとする中で、医療ビジネスインテリジェンス市場の成長を後押ししています。

データ駆動型意思決定の需要増加

日本の医療ビジネスインテリジェンス市場では、データ駆動型意思決定プロセスに対する需要が顕著に高まっています。医療機関は、データ分析を活用して業務効率を向上させ、患者の治療成果を改善する価値をますます認識しています。この傾向は、ビジネスインテリジェンスツールの導入増加が報告されており、年間約15%の成長率が予測されていることからも裏付けられています。医療機関が資源配分の最適化と業務プロセスの効率化を図る中、臨床および管理業務への高度な分析技術の統合が極めて重要となっています。その結果、関係者が戦略的意思決定の根拠とイノベーション推進のためにデータの力を活用しようとするにつれ、医療ビジネスインテリジェンス市場は拡大の兆しを見せています。

データ管理における技術的進歩

データ管理における技術的進歩は、日本の医療ビジネスインテリジェンス市場の様相を変えつつあります。クラウドコンピューティング、ビッグデータ分析、リアルタイムデータ処理能力の出現により、医療機関は膨大なデータをより効果的に管理できるようになりました。この進化は、タイムリーな洞察を提供し、情報に基づいた意思決定を支援できるビジネスインテリジェンスソリューションの導入を促進しています。組織がこれらの技術を活用して業務効率と患者ケアの向上を図る中、市場は年間12%の成長率が見込まれています。データ管理技術が進化を続けるにつれ、より高度なデータ処理能力への需要に後押しされ、医療ビジネスインテリジェンス市場は大幅な成長を遂げるでしょう。

臨床ワークフローへの高度な分析技術の統合

高度な分析技術を臨床ワークフローに統合することは、日本の医療ビジネスインテリジェンス市場における重要な推進要因です。医療機関では、診断精度と治療効果を高めるため、高度な分析ツールの導入が拡大しています。この変化は分析ソリューションへの投資増加に反映されており、2026年までに10億ドル規模に達すると予測されています。日常的な臨床業務に分析機能を組み込むことで、医療提供者は実践的な知見を得られ、患者ケアと業務パフォーマンスの向上につながります。データに基づく臨床意思決定の重視は、患者の治療成果を向上させるだけでなく、日本の医療提供の進化において、医療ビジネスインテリジェンス市場を重要な構成要素として位置づけています。

規制順守と品質改善の取り組み

規制順守と品質改善の取り組みは、日本の医療ビジネスインテリジェンス市場における重要な推進要因です。医療行為を規制する厳格な規制のもと、組織はコンプライアンスの促進と医療の質向上を支援するビジネスインテリジェンスソリューションの導入を迫られています。市場では、規制順守を保証するだけでなく、継続的な品質改善を促進するソリューションへの移行が進んでいます。これは、コンプライアンス関連分析ツールへの支出が2025年までに5億ドルに達すると予測されていることに反映されています。医療提供者が品質とコンプライアンスを優先するにつれ、これらの喫緊のニーズに対応する革新的なソリューションを提供する医療ビジネスインテリジェンス市場は拡大する見込みです。

市場セグメントの洞察

コンポーネント別:プラットフォーム(最大)対ソフトウェア(最速成長)

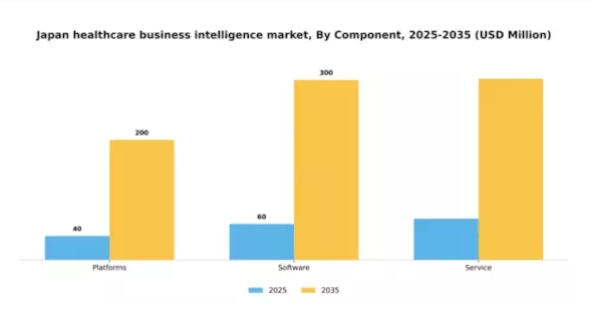

日本の医療ビジネスインテリジェンス市場において、コンポーネントセグメントはプラットフォーム、ソフトウェア、サービスの分布が特徴です。プラットフォームは、堅牢なデータ統合機能とユーザーフレンドリーなインターフェースにより最大のシェアを占めており、医療従事者の効率的なデータ処理に対する高まるニーズに対応しています。ソフトウェアはそれに続き、医療機関が業務効率と患者アウトカムの向上を目的として高度な分析ツールの導入を加速させる中で、着実に存在感を高めています。サービスは不可欠な要素であるものの、市場が製品主導型ソリューションに重点を置くため、セグメント内では依然として小規模な構成要素です。このセグメントの成長傾向は、技術進歩と医療分野におけるデータ駆動型意思決定への需要増大に大きく牽引されています。プラットフォームは、多様なソースからのデータを集約し包括的な洞察を提供する能力により、安定した需要が見込まれています。一方、ソフトウェアは最も急速に成長している分野として台頭しています。これは、医療組織が貴重な知見を引き出しサービス提供を改善することを可能にするAIおよび機械学習アプリケーションの急速な発展に後押しされています。したがって、カスタマイズ可能な分析機能とシームレスな統合機能を提供するソフトウェアソリューションへの投資は、今後数年間で増加すると予想されます。

プラットフォーム:堅牢(主流) vs. ソフトウェア:革新的(新興)

日本の医療ビジネスインテリジェンス市場において、プラットフォームは膨大なデータセットを扱う堅牢性と信頼性から主要コンポーネントと認識されています。データ統合や分析といった、業務効率化を目指す医療従事者にとって不可欠な機能を提供します。一方、ソフトウェアソリューションはAI駆動型分析やユーザーフレンドリーなインターフェースといった革新的な特徴を備え、新興セグメントを形成しています。医療提供者がより良い意思決定のために技術活用を模索する中、カスタマイズされた分析を提供し既存システムと円滑に連携できるソフトウェアへの需要は急速に拡大し続けており、ソフトウェアは投資と開発の重点領域として位置づけられています。

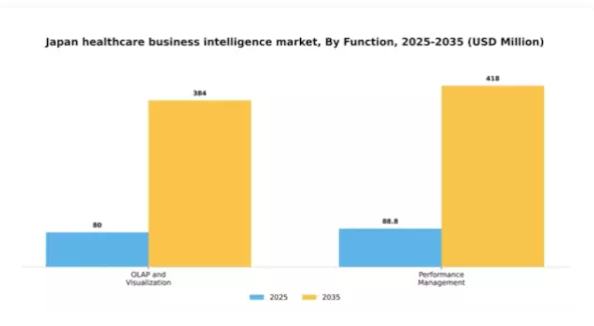

機能別:OLAPおよび可視化(最大)対 パフォーマンス管理(最速成長)

日本の医療ビジネスインテリジェンス市場におけるシェア分布を見ると、OLAPおよびビジュアライゼーションソリューションがセグメント価値の大部分を占めています。これらのツールは主にデータ分析とレポート作成に活用され、医療機関に意思決定プロセスを強化する重要な洞察を提供します。パフォーマンス管理はシェアこそ小さいものの、医療業務の監視と最適化のための高度な機能を提供するため、注目を集めつつあります。本セグメントの成長傾向では、医療施設が業務効率と患者ケアの質を向上させる必要性から、パフォーマンス管理ソリューションへの需要が大幅に増加しています。医療施設がリアルタイムのパフォーマンス指標の価値をますます認識するにつれ、これらの革新的なソリューションへの顕著な移行が見られます。その結果、パフォーマンス管理は、実用的な洞察と改善されたパフォーマンス指標を通じて医療提供を変革する重要な要素として台頭しています。

OLAPおよび可視化(主流)対 パフォーマンス管理(新興)

OLAPおよび可視化は、市場における確固たる地位と大規模データセットを直感的な視覚形式に変換する能力により、この分野の主流を占めています。これらのツールは医療提供者が患者データを効果的に分析することを可能にし、より優れた臨床的・運営上の意思決定を支援します。一方、パフォーマンス管理は新興プレイヤーとして、医療組織の戦略的パフォーマンス向上に焦点を当てています。効率性、患者アウトカム、資源活用といった指標を重視しており、これらは現代の医療環境においてますます重要性を増しています。価値に基づく医療への移行がパフォーマンス管理ソリューションの導入を促進しており、組織が業務の最適化を図る中で、将来性が期待される分野です。

主要プレイヤーと競争環境

日本の医療ビジネスインテリジェンス市場は、技術進歩と医療分野におけるデータ駆動型意思決定の需要増加に牽引され、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)などの主要プレイヤーは、分析およびクラウドコンピューティングにおける広範なポートフォリオを活用する戦略的立場にあります。IBM(アメリカ)は、医療ソリューションへのAI機能統合に注力し、患者ケアのための予測分析を強化しています。Oracle(アメリカ)は、医療組織が膨大なデータセットを効率的に管理するためのクラウドインフラを重視しています。一方、SAP(ドイツ)は、特定の医療課題を解決する特注ソリューションの開発に注力し、ビジネスインテリジェンスへのより個別化されたアプローチを促進しています。これらの戦略が相まって、イノベーションと技術統合への依存度が高まる競争環境を形成しています。

事業戦略においては、日本市場への対応強化のため現地化を進め、効率性向上のためのサプライチェーン最適化を図っています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも様々な取り組みで連携しています。この分散構造により多様なソリューションが生まれ、日本全国の医療(医療)提供者の固有のニーズに対応することが可能となっています。主要プレイヤーの影響力は非常に大きく、技術革新を牽引するだけでなく、中小企業が従う産業標準を確立しています。

2025年10月、アメリカIBMは主要な日本の医療提供機関との提携を発表し、患者の治療成果向上を目的とした新たなAI駆動型分析プラットフォームの導入を進めています。この戦略的動きは、先進技術による医療提供の強化へのIBMの取り組みを強調するものであり、同社が医療分野におけるAI統合のリーダーとしての地位を確立する可能性を示唆しています。本協業により患者データに関する重要な知見が得られることが期待され、より情報に基づいた意思決定プロセスの促進が図られます。

2025年9月、オラクル(アメリカ)は日本の医療機関向けに特別設計されたクラウドベースのビジネスインテリジェンスツール群を新たにリリースしました。この取り組みは、クラウドソリューションへの需要拡大を捉え、医療機関がデータをより効果的に活用できるようにするというオラクルの戦略を反映しています。これらのツールの導入により、医療業務のリアルタイムな洞察が提供され、業務効率の向上と患者ケアの改善が期待されます。

2025年8月、SAP(ドイツ)は医療データソリューションを専門とする現地アナリティクス企業を買収し、日本市場での存在感を拡大しました。この買収は、SAPが日本医療環境に特化した提供内容を強化し、市場浸透を深める戦略を示すものです。現地の専門知識を統合することで、SAPはより関連性が高く効果的なソリューションを提供し、市場における競争的優位性を強化することを目指しています。

2025年11月現在、医療ビジネスインテリジェンス市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が業界の様相を形成し、イノベーションと協業を促進しています。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、進化する市場ニーズへのイノベーションと適応能力にかかっていることを示唆しています。

日本医療BI市場の主要企業には以下が含まれます

産業動向

日本医療BI市場では、特にデータ分析とビジネスインテリジェンスツールを活用した医療提供の強化に焦点が当てられる中、近年著しい進展が見られます。Cerner、富士通、IBMなどの主要企業は革新を続け、患者の治療成果と業務効率の向上に貢献しています。現在の情勢は、日本の高齢化と効率的な医療システムの必要性により、統合型医療ソリューションへの需要が加速していることを示しています。2023年6月、オラクルは先進的な分析機能による電子健康記録の強化を目的として、日本の主要病院グループとの提携を発表しました。

さらに、遠隔患者モニタリングの需要増加に伴い、Qlikとマイクロソフトがこの領域でのサービス提供を拡大し、主要プレイヤーとしての地位を確立しています。2022年9月には、SASが日本のデータ駆動型医療ソリューション推進の動きに呼応し、現地の分析企業を買収して日本市場での存在感を強化しました。こうした進展とデジタルヘルスへの投資拡大を背景に、医療ビジネスインテリジェンスツールの市場規模は大幅に成長し、日本は医療技術革新の最前線に位置づけられる見込みです。

将来展望

日本の医療ビジネスインテリジェンス市場の将来展望

日本の医療ビジネスインテリジェンス市場は、技術進歩とデータ活用の拡大を原動力に、2024年から2035年にかけて年平均成長率(CAGR)15.22%で成長が見込まれます。

新たな機会は以下の分野に存在します:

- 患者の転帰予測を可能とするAI駆動型予測分析ツールの開発。

- 医療提供者向けリアルタイムデータダッシュボードの統合

- データ保存・分析のためのクラウドベースソリューションの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本医療BI市場の機能別展望

- OLAPおよび可視化

- パフォーマンス管理

日本医療BI市場の構成要素別展望

- プラットフォーム

- ソフトウェア

- サービス

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 医療機器、構成要素別(百万米ドル)

4.1.1 プラットフォーム

4.1.2 ソフトウェア

4.1.3 サービス

4.2 医療機器、機能別(百万米ドル)

4.2.1 OLAPおよび可視化

4.2.2 パフォーマンス管理

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Oracle(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SAP(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マイクロソフト(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Tableau(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Qlik(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 SAS(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 インフォマティカ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における構成部品別分析

6.3 日本市場における機能別分析

6.4 医療機器の主要購買基準

6.5 MRFR の調査プロセス

6.6 医療機器の DRO 分析

6.7 推進要因の影響分析:医療機器

6.8 抑制要因の影響分析:医療機器

6.9 供給/バリューチェーン:医療機器

6.10 医療機器、構成部品別、2024年(%シェア)

6.11 医療機器、構成部品別、2024年から2035年(百万米ドル)

6.12 医療機器、機能別、2024年(シェア%)

6.13 医療機器、機能別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成部品別、2025-2035年(百万米ドル)

7.2.2 機能別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携