❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の医療用RFID市場規模は2024年に51.0百万米ドルと推定されております。

日本の医療用RFID市場は、2025年の55.44百万米ドルから2035年までに127.8百万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)8.71%を示すと予測されています。

主要な市場動向とハイライト

日本の医療用RFID市場は、技術進歩と患者安全への注力により、堅調な成長を遂げております。

- 日本医療用RFID市場で最大のセグメントは資産追跡であり、医療機関全体で導入が拡大しております。

- IoTソリューションとの統合が主要なトレンドとして台頭しており、RFIDシステムの機能性と効率性を高めております。

- 最も成長が著しいセグメントは患者安全ソリューションであり、コンプライアンスと医療の質への重視が高まっていることを反映しております。

- RFIDシステムの技術的進歩と導入に対する規制面の支援が、市場成長を推進する主要な要因となっております。

主要企業

Zebra Technologies (US), Impinj (US), Avery Dennison (US), STMicroelectronics (FR), RFID Global Solution (US), CenTrak (US), MediTags (AU), TagMaster (SE), Sato Holdings (JP)

日本の医療RFID市場動向

日本の医療RFID市場は、効率的な患者管理と在庫管理への需要増加を背景に、顕著な進展を見せております。医療システムへの無線周波数識別技術(RFID)の統合は、業務効率の向上、エラーの削減、患者安全性の向上に寄与しているようです。病院や診療所では、医療機器の追跡や医薬品の管理といったプロセスを効率化するため、これらのソリューションの導入が拡大しております。この傾向は、医療RFIDシステムが医療エコシステム全体にもたらす価値に対する認識が高まっていることを示唆しています。さらに、日本の規制環境は医療分野における革新的技術の採用を支援しているようです。医療分野におけるデジタルトランスフォーメーションを促進する政府の取り組みは、医療RFIDソリューションの導入をさらに加速させる可能性があります。医療提供者が業務の最適化とサービス提供の向上を目指す中、この市場の成長可能性は有望に見えます。技術の継続的な進化と患者中心のケアへの注力が相まって、医療用RFID市場は今後数年間にわたり拡大を続ける見込みです。

資産追跡におけるRFID導入の増加

医療機関では、医療資産の追跡にRFID技術を活用するケースが増加しています。この傾向は、機器の紛失を最小限に抑え、可用性を確保する必要性によって推進されています。RFIDシステムを導入することで、病院は重要な機器の位置や状態を効率的に監視でき、業務効率の向上につながります。

IoTソリューションとの統合

RFID技術とモノのインターネット(IoT)ソリューションの融合がますます一般的になりつつあります。この統合により、リアルタイムでのデータ収集と分析が可能となり、医療現場における意思決定プロセスが強化されます。これらの技術の相乗効果により、より効果的な患者ケアと資源管理が実現する可能性があります。

患者安全とコンプライアンスへの注力

患者安全の向上と医療規制へのコンプライアンス確保を目的としたRFIDシステムの活用が、ますます重視されています。薬剤や患者情報を正確に追跡することで、医療提供者はミス発生リスクを低減し、ケアの質全体を向上させることが可能です。この安全への注力は、RFIDソリューションへのさらなる投資を促進する見込みです。

日本の医療RFID市場を牽引する要因

患者中心のケアへの注目の高まり

日本では、患者中心のケアへの重視が高まっており、これが医療RFID市場に影響を与えています。医療提供者は、個別化された治療と効率的な患者管理の重要性をますます認識しています。RFID技術は、患者情報や病歴の正確な追跡を可能にすることでこれを促進し、患者体験全体の向上に寄与します。患者データを迅速にアクセスできる能力は、治療成果の向上と患者満足度の向上につながります。医療機関が患者中心のアプローチを優先するにつれ、これらの取り組みを支援するRFIDソリューションへの需要が高まると予想され、市場の成長に寄与するでしょう。

RFID導入に対する規制面の支援

日本の規制枠組みは、医療現場におけるRFID技術の導入をますます支援する方向にあります。政府は、RFIDが患者の安全性を高め、業務を効率化する可能性を認識しています。医療機器や医薬品の追跡管理におけるRFID活用を促進する施策が実施されており、医療RFID市場の拡大に寄与する見込みです。例えば、安全規制への準拠により薬剤誤投与を最大30%削減でき、患者の治療成果向上につながります。こうした規制面の支援はRFIDソリューションへの投資を促すだけでなく、医療分野におけるイノベーション文化を育み、市場のさらなる成長を牽引します。

RFIDシステムの技術的進歩

日本の医療RFID市場は、RFIDシステムの急速な技術進歩により急成長を遂げています。パッシブ型およびアクティブ型RFIDタグなどの革新技術が追跡能力を向上させ、在庫管理と患者ケアの改善に貢献しています。RFIDと高度なデータ分析の統合により、医療提供者は資産をリアルタイムで監視でき、運用コストを約20%削減できると推定されています。さらに、小型化されたRFIDタグの開発により、手術器具や医薬品など様々な医療用途での利用が可能となっています。病院や診療所がこれらの技術を導入する動きが加速する中、医療RFID市場は今後5年間で約15%の年平均成長率(CAGR)で大きく成長すると予測されています。

医療インフラへの投資拡大

医療RFID市場は、日本全国で医療インフラへの投資が増加している恩恵を受けています。政府および民間セクターは、RFIDのような先進技術の統合を含む医療施設の近代化に資金を投入しています。この投資は、業務効率の向上と患者ケアの強化を目的としています。例えば、日本政府は病院システムのアップグレードに多額の予算を割り当てており、これにはRFIDの導入も含まれる見込みです。インフラ整備が進むにつれ、医療RFID市場は拡大すると予想され、今後5年間で市場規模が30%以上増加する可能性が示されています。

効率的なサプライチェーン管理への需要増加

日本の医療分野における効率的なサプライチェーン管理への需要増加が、医療RFID市場の成長を後押ししています。病院や診療所は、廃棄物の削減とサービス提供の改善を図るため、サプライチェーンの最適化方法を模索しています。RFID技術は在庫レベルと所在のリアルタイム可視化を提供することで解決策となり、品切れや過剰在庫の状況を軽減できます。RFID導入によりサプライチェーンコストを最大25%削減できると推定されています。医療提供者が業務効率の向上を目指す中、RFIDシステムの採用は標準的な手法となり、市場拡大が期待されます。

市場セグメントの洞察

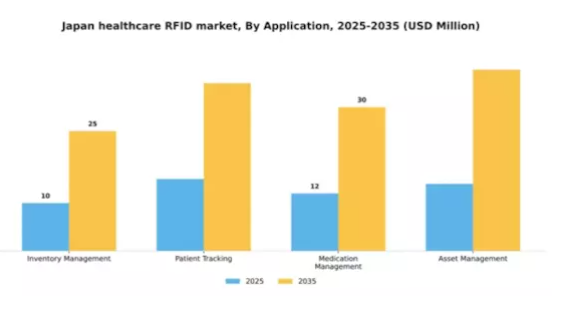

用途別:在庫管理(最大シェア)対患者追跡(最速成長)

日本の医療RFID市場では、在庫管理が最大のシェアを占めており、業務効率化におけるその重要性を反映しています。在庫レベルを正確に追跡する能力は、医療機関にとって不可欠なアプリケーションとなっており、効果的な在庫管理と廃棄物の削減を可能にしています。一方、患者追跡は、患者中心のケア実践の増加に伴い急速な成長を見せています。これは、様々な医療環境における患者の移動や状態をより効率的かつ正確に追跡することを要求するものです。この分野の成長傾向は、技術進歩と自動化への移行によって推進されています。医療施設では業務効率化、患者安全の向上、規制基準への準拠を確保するため、RFIDシステムの導入が拡大しています。病院や診療所が患者ケアと業務効率を優先し続ける中、在庫管理や患者追跡といったアプリケーションへの持続的な投資が見込まれ、この市場におけるRFID技術のさらなる革新が促進されるでしょう。

在庫管理:主流 vs 患者追跡:新興

在庫管理は、最適な供給水準の維持と必須医療資材の即時確保における基盤的重要性から、日本の医療RFID市場において依然として主流の地位を占めています。このアプリケーションは堅牢性と信頼性を特徴とし、医療機関がダウンタイムを最小限に抑え、効率的な資源管理を通じて患者ケアを向上させることを可能にします。一方、患者追跡は、特に個別化された患者体験と安全性の観点から、重要な応用分野として台頭しています。医療提供者が個別化されたケア提供に注力する中、患者の位置情報や状態に関するリアルタイム情報の必要性から、患者追跡ソリューションが施設に急速に導入され、最終的にワークフローの改善と患者アウトカムの向上につながっています。

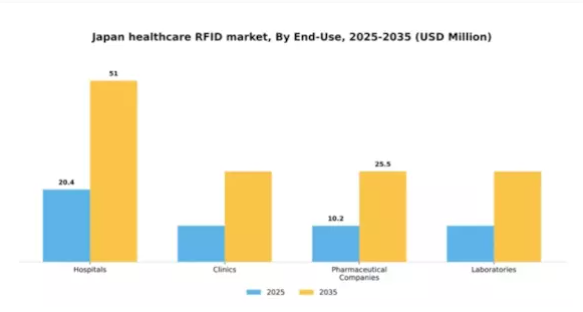

エンドユース別:病院(最大)対クリニック(最速成長)

日本の医療用RFID市場において、病院は効率的な資産追跡と患者管理の必要性から、エンドユース用途で最大のシェアを占めています。一方、診療所は業務効率化と患者ケア向上のためにRFID技術の導入を拡大しており、最も成長が著しいセグメントとして台頭しています。製薬会社や研究所も在庫管理やサンプル・製品の安全な追跡に焦点を当て、市場に貢献しています。この分野の成長は主に、医療施設における自動化の需要増加、業務効率の向上、患者安全の確保によって推進されています。政府の支援策、拡張性、導入コストの低さから、診療所や小規模医療施設におけるRFID技術の採用は急速に拡大すると予想されます。さらに、RFID技術の継続的な進歩と革新は、製薬・検査環境での統合を促進し、市場全体の拡大を支えるでしょう。

病院(主流)対クリニック(新興)

病院は現在、機器追跡や在庫管理のためのRFIDシステムを広く導入していることから、市場における主要なエンドユーザーセグメントです。この分野は、患者安全と資産管理のための高度なソリューションを必要とする高い業務複雑性を反映しています。一方、クリニックはRFID技術の採用が急速に拡大している新興セグメントです。診療所では、患者対応の効率化と業務効率の向上に焦点を当てた、費用対効果の高い導入がしばしば行われています。病院と診療所の規模の違いもRFIDの応用方法に影響を与えており、病院ではより包括的なシステムを利用する傾向がある一方、診療所では独自の業務ニーズに応じた、よりシンプルで柔軟なソリューションを採用しています。

製品種類別:タグ(最大)対ソフトウェア(最速成長)

日本の医療RFID市場において、セグメント別市場シェアの分布を見ると、タグが最大のシェアを占めております。これは、資産追跡や患者管理など、様々な医療アプリケーションで広く採用されていることを反映しております。リーダーやサービスも重要な役割を果たしておりますが、タグに比べるとシェアは小さくなっております。ソフトウェアは現在シェアが小さいものの、統合ソリューションによる業務効率化を図るステークホルダーにとって、関心が高まっている成長分野であります。製品種類セグメントの成長傾向は、主に技術進歩と医療現場における自動化需要の増加によって牽引されています。医療提供者が患者の安全向上と業務効率化を図る中、資産追跡・管理のためのRFID技術導入は拡大が見込まれます。さらに、データ分析の重要性が高まるにつれ、RFID生成データを解析するソフトウェアソリューションが急増しており、これが最速成長セグメントとしての地位を確立しています。

タグ(主流)対 ソフトウェア(新興)

タグは汎用性と耐久性を特徴としており、在庫管理や患者識別など様々な用途に不可欠です。病院や診療所での広範な利用により、市場における主流の地位を確固たるものにしています。一方、ソフトウェアソリューションは、医療業務におけるデータ管理・分析の必要性から急速に台頭しています。成長段階にあるものの、これらのソフトウェアソリューションはRFIDシステムとの互換性を高め、医療機関がデータを活用した意思決定を可能にするため、市場における重要な発展領域となっています。

技術別:能動型RFID(最大)対受動型RFID(最速成長)

日本の医療RFID市場において、アクティブRFIDはリアルタイム追跡と広範囲な通信能力を提供できる利点から、現在様々な技術の中で最大の市場シェアを占めております。一方、パッシブRFIDは低コストかつ既存システムへの統合が容易であることから急速な成長を見せており、多額の設備投資を伴わずに業務効率の向上を図る医療提供者にとって魅力的な選択肢となっております。この分野の成長傾向は、医療環境における自動化の普及拡大と在庫管理ソリューションへの需要増加に大きく支えられています。特に精密な位置追跡を必要とする用途では能動型RFIDが引き続き主流である一方、重要度の低い用途における資産追跡では受動型RFIDが好まれる選択肢として台頭しています。この二極化した成長は、日本の医療関係者の間で技術選好がダイナミックに変化していることを示しています。

技術:能動型RFID(主流)対受動型RFID(新興)

能動型RFID技術は、リアルタイムデータ伝送や広範囲な運用範囲といった利点から、日本の医療RFID市場において主流のセグメントとして際立っています。これらの特長により、病院における患者追跡や資産管理など、多様な用途に幅広く活用されています。一方、パッシブRFIDはコスト効率の良さや導入の簡便さから重要な役割を担い始めており、継続的なデータ伝送が必須ではない薬剤管理や在庫管理などの分野で採用が増加しています。能動型と受動型RFID技術の強みを組み合わせたこの状況は、医療分野における多様なニーズや選好に応える、健全な競争環境を浮き彫りにしています。

主要企業と競争環境

日本の医療RFID市場は、技術進歩と効率的な患者管理システムへの需要増加を背景に、ダイナミックな競争環境が特徴です。ゼブラテクノロジーズ(アメリカ)、インピンジ(アメリカ)、サトーホールディングス(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。ゼブラテクノロジーズ(アメリカ)は、既存の医療システムとシームレスに統合される先進的なRFIDソリューションの開発を通じたイノベーションに注力し、業務効率の向上を図っています。一方、インピンジ(アメリカ)は、地域固有のニーズに応えるソリューションを提供するため、現地の医療提供者とのパートナーシップを重視し、競争優位性を高めています。サトーホールディングス(日本)は、現地生産能力を活用してサプライチェーンを最適化し、医療分野において極めて重要な市場需要への迅速な対応を可能にしています。

これらの企業が採用する事業戦略は、地域密着型製造とサプライチェーン最適化が重要な役割を担う、中程度の分散型市場構造を反映しています。主要プレイヤーの総合的な影響力は、医療課題への革新性と対応力を促進する競争環境を育んでいます。各社が差別化を図る中、地域適応と技術統合への注力はますます顕著となり、市場全体の動向を形作っています。

2025年10月、ゼブラ・テクノロジーズ(アメリカ)は、患者の安全性と業務効率の向上を目的とした包括的なRFID追跡システムを導入するため、日本の主要病院ネットワークとの戦略的提携を発表しました。この動きは、ゼブラの日本市場における事業拡大だけでなく、医療管理におけるリアルタイムデータの重要性が高まっていることを示す点で意義深いものです。この提携により業務フローの効率化と誤りの削減が期待され、患者の治療成果の向上につながると見込まれています。

2025年9月、インピンジ(アメリカ)は医療機器向けに特別設計された新シリーズのRFIDタグを発売しました。医療現場における在庫追跡・管理に不可欠な本製品は、同社のイノベーションへの取り組みと、医療提供者が直面する特有の課題への対応能力を示す戦略的施策です。医療機器のトレーサビリティ向上により、インピンジは医療業務におけるコンプライアンスと安全性の確保において主導的立場を確立しています。

2025年8月、佐藤ホールディングス(日本)は既存の病院管理システムと連携する新ソフトウェアプラットフォームを導入し、RFIDソリューションのポートフォリオを拡充しました。この開発は、医療機関が現行インフラを活用しつつ運用能力を強化できる点で特に意義があります。佐藤のアプローチは、相互運用性と統合の容易さが最優先される医療分野におけるデジタルトランスフォーメーションの潮流を反映しています。

2025年11月現在、医療RFID市場の競争動向は、デジタル化、持続可能性、人工知能(AI)の統合によってますます明確化されています。主要プレイヤー間の戦略的提携が業界の構造を形成し、イノベーションと協業ソリューションを促進しています。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、医療セクターの進化するニーズへの革新と適応能力にかかると示唆されています。

日本医療RFID市場の主要企業には以下が含まれます

産業動向

日本医療RFID市場の最近の動向は、病院や医療施設におけるRFIDソリューションの採用拡大を強調し、著しい成長軌道を示しています。ゼブラテクノロジーズやサトーホールディングスといった企業は、在庫管理や患者追跡を強化する革新的なRFIDシステムに注力しています。2023年8月には、ゼブラテクノロジーズが医療現場の業務効率向上にAIを活用する先進的なRFIDソリューションを導入しました。

また、日本企業においても、RFIDソリューションの強化に向けた提携や技術協力が進んでいます。過去1年間では、エイブリィ・デニソン社が小規模なRFID技術企業を買収し、医療分野での応用能力を強化したことが注目されました。この買収は、インピンジ社やNXPセミコンダクターズ社などの他社による技術進歩と相まって、無線による患者モニタリングや資産管理ソリューションへの戦略的注力を全体的に反映しています。

2023年初頭時点では、革新的な医療技術への需要拡大と、日本政府による医療サービスのデジタル変革推進を背景に、主要企業の市場評価額の上昇が見込まれます。過去2年間、パンデミックによる患者安全と業務効率への注目の高まりが、日本医療RFID市場の発展をさらに加速させています。

今後の見通し

日本の医療用RFID市場の将来展望

日本の医療用RFID市場は、技術進歩と効率的な資産管理への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.71%で成長が見込まれます。

新たな機会は以下の分野にあります:

- リアルタイム患者モニタリングシステムのためのRFIDとIoTの統合

- 病院向けRFID対応薬剤管理ソリューションの開発

- 手術器具・消耗品向けRFID追跡システムの拡大

2035年までに、医療RFID市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本医療RFID市場 エンドユース別展望

- 病院

- 診療所

- 製薬会社

- 研究所

日本医療RFID市場 技術別展望

- 能動型RFID

- 受動型RFID

- 半受動型RFID

日本医療RFID市場 用途別展望

- 在庫管理

- 患者追跡

- 薬剤管理

- 資産管理

日本医療RFID市場 製品種類別展望

- タグ

- リーダー

- ソフトウェア

- サービス

第1章:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 食品・飲料・栄養分野、用途別(百万米ドル)

4.1.1 在庫管理

4.1.2 患者追跡

4.1.3 薬剤管理

4.1.4 資産管理

4.2 食品・飲料・栄養分野、最終用途別(百万米ドル)

4.2.1 病院

4.2.2 診療所

4.2.3 製薬会社

4.2.4 研究所

4.3 食品・飲料・栄養分野、製品種類別(百万米ドル)

4.3.1 タグ

4.3.2 リーダー

4.3.3 ソフトウェア

4.3.4 サービス

4.4 食品・飲料・栄養分野、技術別(百万米ドル)

4.4.1 アクティブRFID

4.4.2 パッシブRFID

4.4.3 セミパッシブRFID

5 第V章:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 ゼブラ・テクノロジーズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 インピンジ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 エイバリーデニソン(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 STマイクロエレクトロニクス(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 RFIDグローバルソリューション(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 セントラック(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 MediTags(オーストラリア)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 TagMaster(SE)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Sato Holdings(JP)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における用途別分析

6.3 日本市場における最終用途別分析

6.4 日本市場における製品種類別分析

6.5 日本市場における技術別分析

6.6 食品・飲料・栄養分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 食品・飲料・栄養分野におけるDRO分析

6.9 食品・飲料・栄養分野における推進要因の影響分析

6.10 食品・飲料・栄養分野における抑制要因の影響分析

6.11 食品・飲料・栄養分野における供給/バリューチェーン

6.12 用途別 食品・飲料・栄養市場 2024年(%シェア)

6.13 用途別 食品・飲料・栄養市場 2024年~2035年(百万米ドル)

6.14 食品・飲料・栄養、最終用途別、2024年(シェア率)

6.15 食品・飲料・栄養、最終用途別、2024年から2035年(百万米ドル)

6.16 食品・飲料・栄養分野、製品種類別、2024年(%シェア)

6.17 食品・飲料・栄養分野、製品種類別、2024年から2035年(百万米ドル)

6.18 食品・飲料・栄養分野:技術別、2024年(シェア%)

6.19 食品・飲料・栄養分野:技術別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 最終用途別、2025-2035年(百万米ドル)

7.2.3 製品種類別、2025-2035年(百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携