❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のヘビーデューティ用エンジン市場規模は2024年に25億米ドルと推定されております。

日本のヘビーデューティ用エンジン市場は、2025年の26億6250万米ドルから2035年までに50億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.5%を示すと予測されています。

主な市場動向とハイライト

日本の大型エンジン市場は、持続可能性と技術の進歩に牽引され、成長が見込まれています。

- 持続可能性への取り組みは、環境責任に対する幅広い取り組みを反映し、大型エンジン市場をますます形作っています。

- 技術の進歩により、エンジンの効率と性能が向上し、フリート運営者にとってより魅力的なものとなっています。

- インフラ開発は、特に都市部において重要な焦点であり、大型エンジンの需要を牽引する可能性があります。

- 規制順守の圧力と効率的な物流に対する需要の高まりは、市場の動向に影響を与える主要な要因です。

主要企業

Caterpillar Inc(アメリカ)、Cummins Inc(アメリカ)、Volvo Group(スウェーデン)、Daimler AG(ドイツ)、MAN SE(ドイツ)、Scania AB(スウェーデン)、PACCAR Inc(アメリカ)、いすゞ自動車(日本)、日野自動車(日本)

日本の大型エンジン市場の動向

日本の大型エンジン市場は、技術の進歩と環境規制の強化により、現在変革期を迎えています。メーカー各社は、燃料効率の向上と排出ガスの削減に注力しており、これは日本の持続可能性への取り組みと合致しています。この変化は、産業で普及が進んでいる代替燃料やハイブリッド技術の採用増加に明らかです。さらに、日本が輸送ネットワークへの投資を継続していることから、インフラプロジェクトや物流業務の拡大が大型エンジンの需要に影響を与えています。また、大型エンジン市場では、デジタル化と自動化の傾向が見られます。各社はエンジンへのスマート技術統合を加速させており、リアルタイム監視や予知保全を実現しています。これにより運用効率が向上するだけでなく、大型エンジンの総合性能も高められます。市場が進化する中、メーカーと技術プロバイダーの連携がイノベーション推進と顧客ニーズの変化への対応において重要となるでしょう。総じて、日本の大型エンジン市場は持続可能性と技術革新を重視した成長軌道に乗っています。

持続可能性への取り組み

大型エンジン市場は、持続可能性への取り組みの影響をますます受けています。メーカーは、厳しい環境規制に準拠するエンジンの開発を優先しています。これには、温室効果ガス排出量の削減と燃料効率の向上への注力が含まれます。バイオディーゼルや水素などの代替燃料の採用が進んでおり、環境保護へのより広範な取り組みを反映しています。

技術的進歩

技術的進歩が大型エンジン市場を変革しています。エンジン設計や材料における革新により、性能と耐久性が向上しています。さらに、IoTやAIなどのスマート技術の統合により、予知保全やリアルタイム監視が可能となっています。これらの進歩は、ユーザーの運用効率向上とダウンタイム削減につながるでしょう。

インフラ開発

インフラ開発は、大型エンジン市場において極めて重要な役割を果たしています。輸送・物流インフラへの継続的な投資が、大型エンジンの需要を牽引しています。日本が道路・鉄道ネットワークの拡充を続ける中、経済成長と接続性を支える信頼性・効率性の高いエンジンの必要性はますます重要になっております。

日本の大型エンジン市場を牽引する要因

規制順守の圧力

日本の大型エンジン市場は、厳しい排出ガス基準への順守を求める規制当局からの圧力が高まっております。日本政府は温室効果ガス排出削減を目的とした様々な規制を実施しており、これは大型エンジンの設計・製造プロセスに直接影響を及ぼします。その結果、メーカーはクリーン技術や代替燃料への投資を迫られています。この転換は、大型エンジン市場の環境持続可能性を高めるだけでなく、エンジン設計の革新も促進しています。企業がこれらの規制に適応するにつれ、市場は成長が見込まれており、規制対応関連の支出は2026年までに15%増加すると推定されています。したがって、規制順守への注力は、日本の大型エンジン市場に影響を与える重要な推進要因です。

効率的な物流への需要の高まり

日本の大型エンジン市場は、効率的な物流・輸送ソリューションへの需要増加に大きく影響を受けています。電子商取引の拡大に伴い、信頼性と効率性を兼ね備えた大型車両の必要性が急増しています。この傾向は物流分野にも反映されており、今後5年間で年間約10%の成長が見込まれています。企業は、燃費効率の向上と運用コストの低減を実現する大型エンジンをますます求めています。この需要はメーカーにイノベーションとエンジン性能の向上を促し、結果として大型エンジン市場全体の成長に寄与しています。物流効率への重点は今後も主要な推進要因として残り、市場の将来像を形作るでしょう。

再生可能エネルギー源への投資

再生可能エネルギー源への投資は、日本の大型エンジン市場にとって重要な推進力となりつつあります。国がより持続可能なエネルギー環境への移行を目指す中、水素やバイオ燃料などの代替燃料で稼働可能なエンジンへの関心が高まっています。この転換は、再生可能エネルギーの利用を促進する政府の施策によって支えられており、今後10年間で市場が20%成長する可能性があります。メーカー各社は、こうした再生可能エネルギー源に対応したエンジンの開発に注力し、市場競争力の強化を図っております。再生可能エネルギーの統合への重点的な取り組みは、重機用エンジン市場を再構築し、革新と持続可能性を促進する可能性が高いと考えられます。

都市化とインフラ拡張

日本の都市化とインフラ拡張は、都市の成長に伴い高度な輸送ソリューションが求められることから、重機用エンジン市場の成長を牽引しております。政府は道路網や公共交通システムの改善を目的とした複数のインフラプロジェクトを開始しており、これが大型車両の需要増加につながっています。この傾向は今後数年間で約8%の市場成長に寄与すると予想されます。都市部の拡大に伴い、堅牢かつ効率的な大型エンジンの必要性がより顕著になり、メーカーは製品の革新と適応を迫られています。進行中の都市化努力は、今後も日本の大型エンジン市場に影響を与える主要因であり続けるでしょう。

フリート管理における技術統合

フリート管理への先進技術統合は、日本の大型エンジン市場における重要な推進力として台頭しています。企業はテレマティクスやIoTソリューションを導入し、エンジン性能の監視、ルートの最適化、燃料消費量の削減を推進しています。この技術的転換は運用効率を高めるだけでなく、排出量削減にも寄与し、日本の持続可能性目標に沿ったものです。フリート事業者がこれらの技術に投資するにつれ、大型エンジン市場は約12%の成長率が見込まれます。さらに、リアルタイムデータの分析能力により、予防保全が可能となり、ダウンタイムと運用コストの削減につながります。したがって、技術統合は大型エンジン市場の形成において極めて重要な役割を果たすでしょう。

市場セグメントの洞察

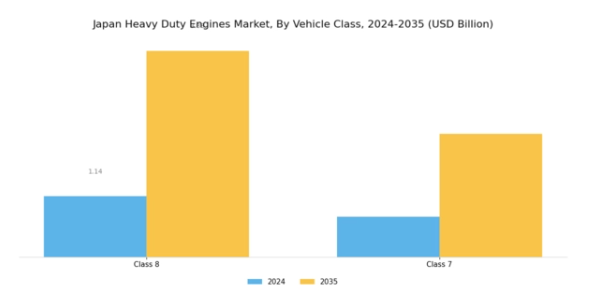

大型エンジン市場 車両クラス別インサイト

大型エンジン市場 車両クラス別インサイト

日本の大型エンジン市場、特に車両クラスセグメントにおいては、様々な産業ニーズに対応する独自のクラスが特徴的な多様な状況を示しています。これらのクラスの中でも、クラス8およびクラス7車両は、市場動向と産業全体の健全性を形作る上で極めて重要な役割を果たしています。クラス8車両は、頑丈な構造と高い積載能力で知られ、長距離トラック輸送や貨物輸送などの分野で主流を占めています。

輸送の効率性と信頼性が極めて重要となる日本のような急成長経済圏において、物流とサプライチェーンの需要を支える上で、このクラスは不可欠です。一方、クラス7車両は積載量がやや小さいものの、地域輸送や配送サービスなど幅広い用途に対応する高い汎用性を備えており、地域産業や都市物流における重要性を示しています。また、日本が持続可能性と排出量削減を重視する中、これらのクラスが厳しい環境規制を満たす能力も、市場における優位性を確立しています。

先進的なテレマティクスシステムの導入など、大型エンジンにおける技術統合の継続的な潮流は、よりスマートな物流ソリューションへの移行を示しており、運用効率の向上につながっています。日本の大型エンジン市場は、こうしたトレンドに対応しつつ、競争力のある価格設定やエンジン性能・効率性における革新の必要性といった課題にも取り組んでいます。したがって、車両クラスセグメント、特にクラス8およびクラス7は、拡大を続ける日本の大型エンジン分野における現在の需要と将来の機会を反映し、産業全体にとって重要な構成要素となっています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

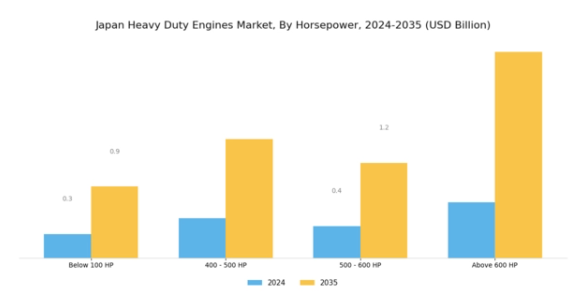

大型エンジン市場 馬力別インサイト

大型エンジン市場 馬力別インサイト

日本重機用エンジン市場の馬力セグメントは、多様な産業用途に不可欠な幅広い出力能力を示しています。以下100馬力、400~500馬力、500~600馬力、600馬力以上の分類は、建設、農業、輸送など各産業の特定のニーズを浮き彫りにしています。100馬力以下であるエンジンは、主に小型機械・設備に採用され、農業や軽工業分野において重要な役割を果たしております。

一方、400~500馬力および500~600馬力の範囲は、建設業や物流業など、重機向けに強力な出力を必要とする分野で好まれます。これらのセグメントでは、効率性と耐久性が重視され、環境規制の強化やクリーン技術への顧客ニーズに対応しております。600馬力を超えるセグメントは、大規模な設備や車両を駆動する高性能エンジンを表し、鉱業や大規模建設プロジェクトなどの分野における重要性を示しています。全体として、馬力によるセグメンテーションは、日本における大型エンジン市場における特化ソリューションを反映しており、産業ごとに異なる動力需要と効率基準に対応しています。

重負荷エンジン市場 エンドユーザー動向

重負荷エンジン市場 エンドユーザー動向

日本の重負荷エンジン市場は、農業、輸送・物流、建設、鉱業、その他など、多様なエンドユーザー用途が特徴です。農業分野では、高齢化社会を支え食料安全保障を維持するための効率的な農業手法が求められることから、生産性向上のために重負荷エンジンへの依存度が非常に高くなっています。運輸・物流分野では、都市部と地方を問わず経済活動を維持するために不可欠な、日本の強固なサプライチェーンと流通ネットワークにより、重機用エンジンの需要が持続しています。

建設産業は、特に進行中の都市開発プロジェクトにおいて、インフラ事業に重機や重車両が不可欠であることから、重要な役割を担っています。鉱業分野においても、資源採掘と鉱物加工に注力する日本の状況を踏まえ、これらのエンジンに対する顕著な需要が見られます。さらに、「その他」カテゴリーには様々な特殊用途が含まれており、市場をさらに多様化させています。全体として、これらのエンドユーザーセグメントは、継続的な業界動向、技術進歩、インフラ開発と持続可能な実践に対する政府支援に後押しされ、日本における大型エンジン市場内に大きな成長機会を反映しています。

主要企業と競争に関する洞察

日本の大型エンジン市場は、ダイナミックかつ多面的な競争環境によって特徴づけられています。主な成長要因としては、効率的で環境に優しいエンジンに対する需要の高まりと、業界内のデジタルトランスフォーメーションの推進が挙げられます。Caterpillar Inc(アメリカ)、Cummins Inc(アメリカ)、いすゞ自動車株式会社(日本)などの主要企業は、事業運営においてイノベーションと持続可能性を活用するための戦略的立場にあります。Caterpillar Inc(アメリカ)は、先進技術による製品提供の強化に注力している一方、Cummins Inc(アメリカ)は、市場拡大のためのパートナーシップを重視しています。いすゞ自動車株式会社(日本)は、国内のニーズにより良く応えるため、生産の現地化に注力しており、それにより、技術の進歩と地域への対応力への依存度が高まる競争環境を形成しています。

事業戦略面では、各社は、業務効率の向上のために、製造の現地化やサプライチェーンの最適化を積極的に進めています。市場構造は、いくつかの主要企業が大きな影響力を持つ、やや分散しているようです。この分散化により、多様な製品やサービスが提供され、競争が促進され、イノベーションと顧客の選択肢が生まれています。これらの企業の総合的な戦略は、協力や戦略的パートナーシップへの傾向を示しており、市場での地位をさらに固める可能性があります。

2025年10月、カミンズ社(アメリカ)は、次世代電気エンジンを開発するため、日本の大手技術企業との提携を発表しました。この戦略的動きは、大型エンジン市場と足並みを揃えるという点で非常に重要です。この提携により、カミンズ社の技術力が強化され、大型セグメントにおける持続可能なソリューションの開発が加速することが期待されています。

2025年9月、いすゞ自動車株式会社(日本)は、日本市場向けに特別に設計された、燃費効率に優れた新エンジンシリーズを発表しました。この新エンジンは、排出ガスを最大15%削減すると予測されており、いすゞの持続可能性と革新への取り組みを反映したものです。このような進歩は、規制要件を満たすだけでなく、より環境に優しい代替品を求める消費者の需要の高まりにも対応しており、いすゞの競争力を強化しています。

2025年8月、キャタピラー社(アメリカ)は、先進的な大型エンジン生産に特化した新工場への投資により、日本における製造拠点を拡大いたしました。この拡張は、同社が地域における高性能エンジン需要の高まりに対応し、事業基盤を強化する長期戦略を示すものです。本投資はキャタピラー社の市場プレゼンス強化とサプライチェーン効率の向上に寄与し、競争的優位性をさらに確固たるものとすると見込まれます。

2025年11月現在、大型エンジン市場の動向はデジタル化、持続可能性、人工知能の統合によってますます特徴づけられています。企業が資源と専門知識を結集してイノベーションを推進しようとする中、戦略的提携が競争環境形成の要となりつつあります。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性はイノベーション能力と変化する市場需要への適応力にかかっていることを示唆しています。

日本における大型エンジン市場の主要企業には以下が含まれます

産業動向

日本大型エンジン市場における最近の動向は、排出ガス削減技術とエネルギー効率技術の革新に牽引され、著しい成長を示しています。メルセデス・ベンツや日野自動車などの主要企業は、より厳格な環境規制に対応するため、ハイブリッドエンジンの開発に注力しています。

ヤンマーホールディングスは、燃料効率を向上させる新製品ラインの進展を発表し、産業関係者から高い評価を得ました。注目すべきM&Aとしては、2023年6月に発表されたホンダモーターによる推進技術企業への出資が挙げられ、エンジン性能強化を目的としています。さらに、MANエナジーソリューションズは2023年3月に新シリーズのグリーンエンジンを発表し、その持続可能なアプローチが大きな注目を集めました。

ボルボ・ペンタやキャタピラーといった企業が日本国内での製造能力拡大に積極的な投資を行う中、市場動向は引き続き変化を続けております。最近のデータによれば、これらの企業の市場評価額は顕著な増加を示しており、特に日本の都市化傾向に対応したインフラ整備への注力が背景にある建設・物流分野における大型車両の需要増加が、この傾向をさらに後押ししております。過去2年間、市場ではクリーンエネルギーに向けた製品革新が相次ぎ、業界の持続可能性への移行が示されています。

将来展望

日本の大型エンジン市場の将来展望

日本の大型エンジン市場は、技術進歩と燃費効率への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.5%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 排出ガス削減のためのハイブリッドエンジン技術の開発

- フリート管理向けテレマティクスソリューションの拡大

- 市場成長を支える代替燃料インフラへの投資

2035年までに、大型エンジン市場は堅調な成長と革新を達成すると予想されます。

市場セグメンテーション

日本における大型エンジン市場のエンドユーザー別展望

- 農業

- 運輸・物流

- 建設

- 鉱業

- その他

日本における大型エンジン市場の馬力別展望

- 100馬力以下

- 400~500馬力

- 500~600馬力

- 600馬力以上

日本における大型エンジン市場の車両クラス別展望

- クラス8

- クラス7

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 自動車、車種別(百万米ドル)

4.1.1 クラス8

4.1.2 クラス7

4.2 自動車、馬力別(百万米ドル)

4.2.1 100馬力以下

4.2.2 400~500馬力

4.2.3 500~600馬力

4.2.4 600馬力以上

4.3 自動車、エンドユーザー別(百万米ドル)

4.3.1 農業

4.3.2 輸送・物流

4.3.3 建設

4.3.4 鉱業

4.3.5 その他

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 自動車分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費 2023年

5.2 企業プロフィール

5.2.1 キャタピラー社(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT 分析

5.2.1.5 主要戦略

5.2.2 カミンズ社(アメリカ

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 ボルボ・グループ(スウェーデン

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 ダイムラー AG(ドイツ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 MAN SE(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Scania AB(スウェーデン)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 PACCAR Inc(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 いすゞ自動車株式会社(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 日野自動車株式会社(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 車両クラス別日本市場分析

6.3 馬力別日本市場分析

6.4 エンドユーザー別日本市場分析

6.5 自動車の主要購買基準

6.6 MRFRの調査プロセス

6.7 自動車のDRO分析

6.8 自動車の推進要因影響分析

6.9 自動車の抑制要因影響分析

6.10 自動車の供給/バリューチェーン

6.11 自動車、車種別、2024年(シェア%)

6.12 自動車、車種別、2024年から2035年(百万米ドル)

6.13 自動車、馬力別、2024年(シェア%)

6.14 自動車、馬力別、2024年から2035年(百万米ドル)

6.15 自動車、エンドユーザー別、2024年(シェア率)

6.16 自動車、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 車両クラス別、2025-2035年(百万米ドル)

7.2.2 馬力別、2025-2035年(百万米ドル)

7.2.3 最終ユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携