❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本のヘリウム市場規模は12億5475万米ドルと推定されております。

ヘリウム市場は、2025年の13億908万米ドルから2035年までに20億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.3%を示すと予測されています。

主要市場動向とハイライト

日本のヘリウム市場は、多様な用途と技術進歩に牽引され、好調な推移を見せております。

- 医療分野では、医療画像診断や低温技術におけるヘリウム需要の増加が確認されております。

- 電子分野の技術進歩により、半導体製造におけるヘリウムの使用が促進されております。

- 日本は依然としてヘリウムの最大市場であり、航空宇宙分野が最も成長の速いセグメントと認識されております。

- 主要な市場推進要因としては、産業用途の拡大と研究開発需要の増加が挙げられます。

主要企業

Air Products and Chemicals Inc (US), Linde plc (IE), Praxair Inc (US), Noble Gas Solutions Inc (US), Messer Group GmbH (DE), Air Liquide S.A. (FR), Universal Industrial Gases Inc (US), Helium One Global Ltd (GB)

日本のヘリウム市場動向

日本のヘリウム市場は現在、様々な要因により顕著な発展を遂げております。ヘリウムの需要は主に、医療、電子、航空宇宙など多様な分野での用途によって影響を受けております。医療分野では、診断画像に不可欠なMRI装置にヘリウムが利用されております。さらに、電子産業では半導体製造にヘリウムが依存しており、技術進歩におけるその重要な役割が浮き彫りとなっております。さらに、新たな用途が継続的に生まれる中、日本のイノベーションと研究への取り組みがヘリウム市場の成長を持続させる見込みです。加えて、日本のヘリウム市場のサプライチェーンの動向も変化しています。特に世界的な供給課題が続く中、日本は安定したヘリウム供給源の確保に注力しています。国内生産能力の強化が進められ、潜在的な不足を緩和するため、国際的な供給業者との提携も模索されています。この戦略的アプローチにより、日本は国内外の需要に応えつつ、ヘリウム市場における競争力を維持できる可能性があります。市場が変化する状況に適応し続ける中、関係者は新たな機会を活用するため、動向を注視していくでしょう。

医療分野における需要の増加

医療分野では、MRI装置における必須用途により、ヘリウム市場の牽引役としての役割がますます大きくなっています。医療技術の進歩に伴い、画像診断におけるヘリウムの需要は増加が見込まれ、消費量の拡大につながる可能性があります。

電子分野における技術革新

電子産業、特に半導体製造においてヘリウムは重要な消費源です。技術革新により生産要件が増加する可能性があり、メーカーが安定供給を求めることでヘリウム市場が活性化される見込みです。

サプライチェーン強靭化への取り組み

日本はヘリウム供給網の強靭化を積極的に推進しています。安定供給源の確保と国内生産能力の向上に向けた取り組みは、世界的な供給変動に伴うリスクを軽減し、ヘリウムの安定供給を確保する一助となるでしょう。

市場セグメントの洞察

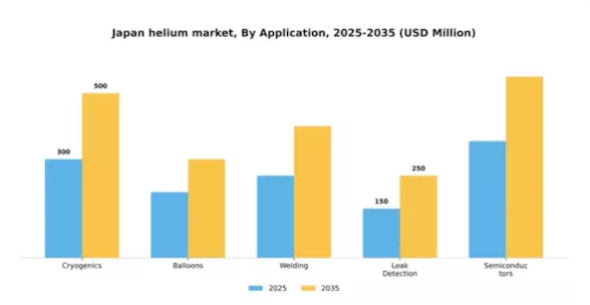

用途別:極低温技術(最大)対風船(最速成長)

日本のヘリウム市場は多様な用途構造を示しており、極低温技術が大きな市場シェアでセグメントをリードしています。この分野は主に、医療や超電導技術を含む様々な産業における極低温冷却の需要によって牽引されています。低温工学に次いで、風船セグメントはパーティー用品やイベント需要の高まりを背景に急速な成長を見せており、市場嗜好のダイナミックな変化を示しています。近年では、産業プロセスの進歩や安全規制の強化により、溶接や漏洩検知におけるヘリウム用途も有望な成長を示しています。半導体・電子機器分野はヘリウム消費の重要な牽引役として台頭しており、製造プロセスにおける同素材の重要性を浮き彫りにしています。技術革新と応用範囲の拡大が、日本ヘリウム市場の全体的な成長軌道を支えております。風船(主力)対 半導体(新興)

風船セグメントは、祝賀行事・イベント・プロモーション活動における広範な利用を特徴とし、日本ヘリウム市場において主導的な地位を占めております。カラフルでテーマ性のある装飾を好む消費者トレンドに支えられ、安定した需要を維持しております。季節的なピーク時には、祝祭における文化的意義を反映し、特に強い需要が見られます。一方、半導体セグメントは、電子部品やマイクロチップの製造におけるヘリウム依存度の高まりを背景に、重要な成長分野として台頭しています。先端技術やスマートデバイスへの移行が需要を牽引しており、半導体分野は今後数年間で堅調な成長が見込まれる重要な応用領域です。

最終用途産業別:医療(最大)対 電子(最速成長)

日本のヘリウム市場では、最終用途産業セグメントごとに市場シェアの分布が多様化しています。医療分野が最大のシェアを占め、MRI装置や低温工学など様々な用途でヘリウムを活用しています。医療に次いで、電子産業が重要な役割を担い、半導体製造や光ファイバー技術革新にヘリウムを利用しています。航空宇宙産業や自動車産業も需要に寄与していますが、その割合は比較的低くなっています。一方、原子力分野では原子炉技術の進歩に伴い、ヘリウム消費量が徐々に増加しています。日本のヘリウム市場の成長傾向は、技術進歩と特殊用途におけるヘリウム需要の増加によって牽引されています。医療分野では、医療用画像技術の継続的な需要により、支配的な地位を維持すると予想されます。一方、電子分野は電子機器の生産増加とフォトニクス技術の進歩により急速に台頭しています。航空宇宙や自動車などの他産業も、材料・製造プロセスの革新に支えられ着実な成長が見込まれます。

医療分野:主力 vs. 電子分野:新興

日本のヘリウム市場における医療分野は、磁気共鳴画像法(MRI)や極低温技術といった重要用途でのヘリウムの広範な利用が特徴であり、主力分野としての地位を確立しています。医療技術の高度化に伴い、超電導磁石の冷却などヘリウムへの依存度はさらに高まっています。一方、電子分野は新興市場として、半導体や光ファイバー製造における不可欠な役割からヘリウム需要が急増中です。メーカーが重要生産ニーズを満たす高純度ヘリウムを求める中、電子分野における技術革新と需要の交差が急成長を牽引すると予想されます。

純度レベル別:工業用グレード(最大)対 超高純度(急成長)

日本のヘリウム市場では、純度レベルセグメント間で明確なシェア分布が見られます。現在、工業用グレードセグメントが最大のシェアを占めており、リフティング技術やレーザー技術など様々な用途で広く使用されています。一方、超高純度ヘリウムは、特に製薬や半導体製造など、プロセス効率において純度が極めて重要な分野で需要が高まっています。最近の傾向では、工業用グレードは安定しているものの、超高純度セグメントが日本ヘリウム市場で最も成長が速いカテゴリーとして台頭しています。この成長は、技術進歩と、電子・医療分野における精密性への需要増加に起因しています。産業分野において製品品質向上のためより高い純度が求められる中、市場動向はこうした高度なニーズに対応する方向へ変化しています。

工業用グレード(主流)対 超高純度(新興)

日本ヘリウム市場における工業用グレードセグメントは、溶接、リフティング、その他の工業プロセスなど多様な用途により主流としての地位を確立しています。その幅広い適用性が様々な分野での持続的な需要を保証しています。一方、超高純度ヘリウムセグメントは、電子、医療、航空宇宙などの分野における技術進歩に牽引される新興カテゴリーです。このセグメントは、操作の精度と効率性を確保するために極めて高い純度レベルが必要とされる点が特徴です。メーカーは増加するニーズに対応するため、このセグメントへの注力を強化しており、より多くの産業が高純度ヘリウムソリューションを採用するにつれ、急速な成長が見込まれています。

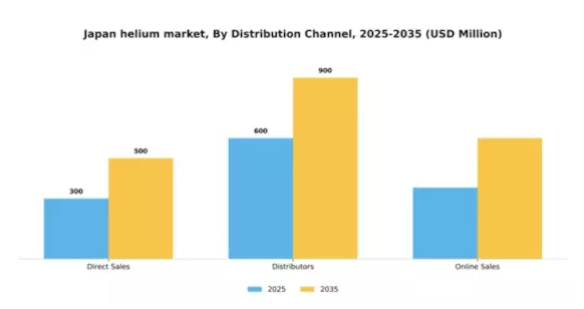

流通チャネル別:卸売業者(最大)対オンライン販売(最速成長)

日本のヘリウム市場において、主要チャネル間の市場シェア分布を見ると、卸売業者が主導的な地位を占めています。このチャネルの広範なネットワークと確立された関係性は、市場での存在感を大きく強化し、販売を支配することを可能にしています。一方、直接販売も重要な役割を果たしていますが、卸売業者には及んでいません。オンライン販売は、利便性と効率性を求める技術に精通した顧客層に支持される有力な選択肢として台頭しています。流通チャネルの成長傾向は、変化する消費者嗜好と市場動向を反映しています。販売代理店は支配的地位にあるものの、電子商取引やデジタルソリューションへの依存度が高まる中、急速な成長を遂げるオンライン販売との競争に直面しています。オンライン販売の台頭は、アクセスの容易さと競争力のある価格設定への需要の高まりに起因しており、日本のヘリウム市場における顧客と供給業者の関わり方の変容を示しています。

流通業者(支配的)対 オンライン販売(新興)

日本のヘリウム市場における流通業者は、強固なインフラと広範なネットワークを有し、様々な産業・商業分野に効果的に対応していることで知られています。安定した供給と信頼性を提供する能力により、この分野における支配的な存在として位置づけられています。一方、オンライン販売は、技術進歩とオンラインショッピングを好む消費習慣の変化に後押しされ、勢いを増しています。このチャネルは柔軟性と利便性を提供し、特に中小企業や個人消費者に訴求しています。デジタル環境が進化する中、オンライン販売は上昇傾向を継続すると予測され、従来の流通モデルに課題と機会の両方をもたらすでしょう。

主要企業と競争環境

ヘリウム市場は、電子、医療、航空宇宙など様々な分野での需要増加を背景に、既存企業と新興企業が混在する競争環境を示しています。主な成長要因には、技術進歩、高純度ヘリウムの需要増加、低温工学や半導体製造における応用拡大が含まれます。エア・プロダクツ・アンド・ケミカルズ社(アメリカ)、リンデ社(アイルランド)、エア・リキード社(フランス)などの主要企業は、イノベーション、地域展開、持続可能性への取り組みに注力し、これらの動向を戦略的に活用する立場にあります。これらの企業の総合的な戦略は、市場での存在感を高めるだけでなく、継続的な改善と市場ニーズへの適応を促進する文化を育むことで、競争の力学を形成しています。

事業戦略面では、サプライチェーンの脆弱性低減と物流最適化のため、製造拠点の現地化が進んでいます。市場構造は中程度の分散状態にあり、少数の主要企業が大きなシェアを占める一方、多数の中小企業がニッチ分野に貢献しています。この分散構造により多様な製品提供が可能となる反面、産業標準の策定や技術革新の推進においては、主要企業の影響力が依然として大きい状況です。

2025年10月、リンデ社(アイルランド)は主要半導体メーカーとの戦略的提携を発表し、先端チップ製造向け高純度ヘリウムを供給します。この協業は、電子機器需要の増加により急成長する半導体分野におけるリンデ社の地位強化につながります。本提携は、同社の技術革新への取り組みとハイテク産業の進化するニーズへの適応力を示すものです。

2025年9月、エア・プロダクツ・アンド・ケミカルズ社(アメリカ)は、日本における新たなヘリウム抽出施設を公開しました。これは、同地域で急増する需要に対応するため、生産能力を拡大することを目的としています。この施設は、同社のサプライチェーンの信頼性を強化し、輸入への依存度を低減することで、競争優位性を高めると期待されています。この動きは、安定した供給と品質管理を確保するため、企業が現地インフラに投資するという広範な傾向を反映しています。

2025年8月、エア・リキード社(フランス)は、ヘリウム生産プロセスのカーボンフットプリント削減に焦点を当てた持続可能性イニシアチブを開始しました。この取り組みには、排出量の最小化とエネルギー効率の向上を図る先進技術の導入が含まれます。持続可能性を優先することで、エア・リキード社は規制圧力に対応するだけでなく、環境配慮型の実践を求める消費者の嗜好の高まりにも沿い、市場での魅力を高める可能性があります。

2025年11月現在、ヘリウム市場の競争動向はデジタル化、サステナビリティ、AI技術の統合によってますます特徴づけられています。戦略的提携がより一般的になり、企業は資源と専門知識を結集して複雑な課題に取り組むことが可能となっています。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと進化する見込みです。この変化は市場構造を再定義し、企業が競争優位性を維持するためには研究開発や持続可能な取り組みへの投資が求められる可能性があります。

日本ヘリウム市場の主要企業には以下が含まれます

産業動向

日本ヘリウム市場では最近、電子機器や医療など様々な用途におけるヘリウム需要の増加に焦点を当てた顕著な進展が見られます。昭和電工や太陽日本産ガス株式会社などの企業は、この需要増に対応するためヘリウム生産能力の拡大を積極的に進めています。

2023年10月には、昭和電工がサプライチェーン最適化のためヘリウム抽出技術の強化計画を発表しました。一方、2023年8月にはエア・プロダクツ・アンド・ケミカルズがエクソンモービルと戦略的提携を結び、地域における効率的なヘリウム供給戦略を構築。これにより市場アクセス性と運営効率の向上が期待されています。

合併・買収も業界構造に影響を与えており、近年では顕著な動きが見られます。2023年5月にはエア・リキード社がヘリウム生産施設の大規模な株式を取得し、市場での地位を強化しました。これらの企業における評価額の成長は、継続的な需要急増を反映しており、アナリストは2025年までの日本国内ヘリウム部門の年間市場成長率を約8%と予測しています。

加えて、政府はヘリウムを重要資源と位置付け、国内産業基盤強化のため国内外のヘリウム供給確保に向けた施策を推進しており、この重要な市場セグメントの安定性を確保しています。

今後の見通し

日本ヘリウム市場 将来展望

日本のヘリウム市場は、技術進歩と多様な分野での需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.33%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- 産業用途向けの特殊ヘリウム貯蔵ソリューションの開発。

- 流通効率向上のためのヘリウム供給網の拡大。

- 代替ヘリウム抽出手段の研究への投資。

2035年までに、ヘリウム市場は堅調な成長を達成し、様々な産業における重要な役割を担うと予想されます。

市場セグメンテーション

日本ヘリウム市場 用途別展望

- 極低温工学

- 気球

- 溶接

- 漏洩検知

- 半導体

日本ヘリウム市場 純度レベル別展望

- 工業用グレード

- 電子グレード

- 超高純度

日本ヘリウム市場 最終用途産業別展望

- 医療

- 電子

- 航空宇宙

- 自動車

- 原子力

日本ヘリウム市場 流通チャネル別展望

- 直接販売

- 販売代理店

- オンライン販売

目次

1. エグゼクティブサマリー

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 今後の見通し

2. 市場導入

2.1. 定義

2.2. 調査範囲

2.2.1. 調査目的

2.2.2. 前提条件

2.2.3. 制限事項

3. 調査方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビュー及び情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 推進要因

4.3. 抑制要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威の分析

6. 日本ヘリウム市場、形態別(10億米ドル)

6.1. 液体

6.2. 気体

7. 日本ヘリウム市場、用途別(10億米ドル)

7.1. 極低温工学

7.2. 加圧・パージ

7.3. 溶接

7.4. 漏れ検知

7.5. 呼吸用混合ガス

7.6. 制御雰囲気

7.7. その他

8. 日本ヘリウム市場、最終用途産業別(10億米ドル)

8.1. 航空宇宙・防衛

8.2. 電気・電子

8.3. 医療

8.4. 自動車

8.5. エネルギー

8.6. レジャー・娯楽

8.7. 溶接・金属加工

8.8. その他

9. 競争環境

9.1. 概要

9.2. 競争分析

9.3. 市場シェア分析

9.4. ヘリウム市場における主要成長戦略

9.5. 競争ベンチマーキング

9.6. ヘリウム市場における開発件数ベースの主要企業

9.7. 主要な開発動向と成長戦略

9.7.1. 新製品発売/サービス展開

9.7.2. 合併・買収

9.7.3. ジョイントベンチャー

9.8. 主要企業の財務マトリックス

9.8.1. 売上高および営業利益

9.8.2. 主要企業の研究開発費(2023年)

10. 企業プロファイル

10.1. 昭和電工株式会社

10.1.1. 財務概要

10.1.2. 提供製品

10.1.3. 主要な進展

10.1.4. SWOT分析

10.1.5. 主要戦略

10.2. アメリカン・ガス・プロダクツ

10.2.1. 財務概要

10.2.2. 提供製品

10.2.3. 主な動向

10.2.4. SWOT分析

10.2.5. 主要戦略

10.3. ユニバーサル・ヘリウム

10.3.1. 財務概要

10.3.2. 提供製品

10.3.3. 主な動向

10.3.4. SWOT分析

10.3.5. 主要戦略

10.4. ヘリウム・ワン・技術

10.4.1. 財務概要

10.4.2. 提供製品

10.4.3. 主要な進展

10.4.4. SWOT分析

10.4.5. 主要戦略

10.5. エア・プロダクツ・アンド・ケミカルズ

10.5.1. 財務概要

10.5.2. 提供製品

10.5.3. 主要な進展

10.5.4. SWOT分析

10.5.5. 主要戦略

10.6. エクソンモービル

10.6.1. 財務概要

10.6.2. 提供製品

10.6.3. 主な動向

10.6.4. SWOT分析

10.6.5. 主要戦略

10.7. メッサーグループ

10.7.1. 財務概要

10.7.2. 提供製品

10.7.3. 主な動向

10.7.4. SWOT分析

10.7.5. 主要戦略

10.8. 太陽日本産ガス株式会社

10.8.1. 財務概要

10.8.2. 提供製品

10.8.3. 主な動向

10.8.4. SWOT分析

10.8.5. 主要戦略

10.9. クォンタムガス社

10.9.1. 財務概要

10.9.2. 提供製品

10.9.3. 主要な動向

10.9.4. SWOT分析

10.9.5. 主要戦略

10.10. 岩谷産業株式会社

10.10.1. 財務概要

10.10.2. 提供製品

10.10.3. 主な動向

10.10.4. SWOT分析

10.10.5. 主要戦略

10.11. BASF

10.11.1. 財務概要

10.11.2. 提供製品

10.11.3. 主な動向

10.11.4. SWOT分析

10.11.5.主要戦略

10.12. リンデ

10.12.1. 財務概要

10.12.2. 提供製品

10.12.3. 主要動向

10.12.4. SWOT分析

10.12.5. 主要戦略

10.13. ノヴァー・プライベート・リミテッド

10.13.1. 財務概要

10.13.2. 提供製品

10.13.3. 主要な進展

10.13.4. SWOT分析

10.13.5. 主要戦略

10.14. エア・リキード

10.14.1. 財務概要

10.14.2. 提供製品

10.14.3. 主な動向

10.14.4. SWOT分析

10.14.5. 主要戦略

11. 付録

11.1. 参考文献

11.2. 関連レポート

表一覧

表1. 前提条件一覧

表2. 日本ヘリウム市場規模推計及び予測(形態別、2019-2035年、10億米ドル)

表3. 日本ヘリウム市場規模推計及び予測(用途別、2019-2035年、10億米ドル)

表4. 日本ヘリウム市場規模推計及び予測、最終用途産業別、2019-2035年(10億米ドル)

表5. 製品発売/製品開発/承認状況

表6. 買収/提携状況

図1. 市場概要

図2. 日本ヘリウム市場形態別分析

図3. 日本ヘリウム市場用途別分析

図4. 日本ヘリウム市場最終用途産業別分析

図5. ヘリウム市場の主要購買基準

図6. MRFRの調査プロセス

図7. ヘリウム市場のDRO分析

図8. ヘリウム市場における推進要因の影響分析

図9. ヘリウム市場における抑制要因の影響分析

図10. 供給/バリューチェーン:ヘリウム市場

図11. ヘリウム市場、形態別、2025年(%シェア)

図12. ヘリウム市場、形態別、2019年から2035年(10億米ドル)

図13. ヘリウム市場、用途別、2025年(シェア%)

図14. ヘリウム市場、用途別、2019年から2035年(単位:10億米ドル)

図15. ヘリウム市場、最終用途産業別、2025年(シェア%)

図16. ヘリウム市場、最終用途産業別、2019年から2035年(10億米ドル)

図17. 主要競合他社のベンチマーク