❖本調査資料に関するお問い合わせはこちら❖

日本血液診断市場の概要

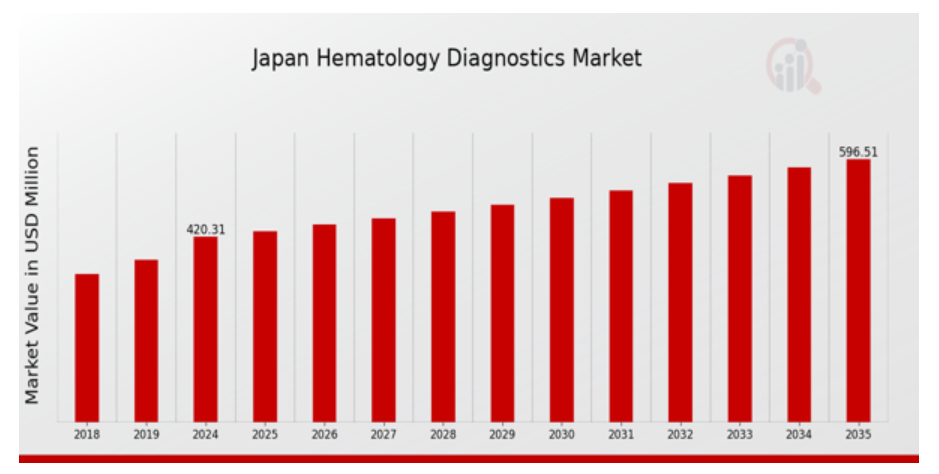

MRFRの分析によると、2024年の日本血液診断市場規模は400.31百万ドルと推計されています。日本血液診断市場は、2025年の420.31百万ドルから2035年までに596.5百万ドルに成長すると予測されています。日本血液診断市場 CAGR(成長率)は、予測期間(2025年~2035年)において約3.234%と予測されています。

日本の血液診断市場における主な動向

日本の血液診断市場は、その発展を形作るいくつかの重要な要因によって牽引されています。日本の高齢化に伴い、血液疾患の有病率が高まり、診断ツールの需要が拡大しています。日本の医療制度は、これらの疾患の早期診断と管理を奨励しており、市場をさらに押し上げています。さらに、自動化や AI 統合などの先進的な技術が診断機器に採用され、精度と効率が向上しています。

日本の市場における機会には、ポイントオブケア検査の拡大と在宅診断ソリューションの普及が含まれます。個人に合わせた医療の傾向が強まる中、個々の患者に最適な治療オプションを決定するため、高度な血液学診断が不可欠となっています。これは、医療提供者が個別化療法に注力する傾向が顕著な日本において特に重要です。近年、医療機関と技術開発企業との協業が活発化しています。

企業は、迅速な結果を提供し侵襲性の低い新たな診断ツールの研究開発に投資しています。さらに、医療分野の技術革新を支援する政府の取り組みが成長見通しを後押ししています。これらの動向は、日本が人口構造の変化と技術革新の課題に対応しつつ、高い医療水準を維持する決意を反映し、より効率的、正確で患者中心の血液学診断への移行を浮き彫りにしています。

日本血液学診断市場ドライバー

血液疾患の増加

日本における血液疾患の有病率の増加は、日本血液診断市場業界の主要な成長要因です。厚生労働省のデータによると、年間約120万人が貧血、血友病、白血病を含むさまざまな血液疾患と診断されています。日本血液学会などの組織の設立により、意識の高まりとスクリーニングの実施が改善され、血液診断ツールの需要が拡大すると予想されます。その結果、これらの健康問題を効果的に管理するために、より多くの医療施設が先進的な診断技術を採用するにつれて、この市場は成長を続ける見通しです。

診断機器の技術進歩

技術革新が、日本の血液診断市場を牽引しています。次世代シーケンシングおよび自動血液分析装置の導入は、診断の分野に革命をもたらしました。日本医療機器連合会の報告書によると、リアルタイム分析や人工知能機能などの先進的な機能により、この装置の採用は 25% 増加しています。これらの進歩は、診断の精度を向上させるだけでなく、検査室のワークフローを効率化するため、現代の医療に欠かせない要素となっています。

医療の改善に向けた政府の取り組みの強化

日本政府は医療サービス向上に向けた数多くの措置を講じており、これにより日本血液学診断市場業界にポジティブな影響を与えています。例えば、『健康日本21』プログラムは、早期診断と介入を促進することで疾病の負担軽減を目指しています。血液学関連の研究や診断実践に資金を投入することで、政府は患者アウトカムの向上を目的とした革新的な技術の採用を支援しています。政府報告書によると、医療費は年間3%のペースで増加すると予測されており、診断ツールへの投資拡大が見込まれています。

高齢化が診断需要を牽引

日本は世界有数の高齢化社会であり、65歳以上の市民が約28%を占めています。高齢者は血液疾患や関連する健康問題にかかりやすいことから、この人口動態は日本の血液診断市場に大きな影響を与えています。総務省は、この高齢化は今後も進行し、2030 年までに血液診断の需要は 15% 増加すると予測しています。医療施設は、この人口動態の変化に対応するため、この人口層のニーズの高まりに応える先進的な診断ソリューションへの投資が必要になるでしょう。

日本血液診断市場セグメント分析

血液診断市場製品タイプ分析

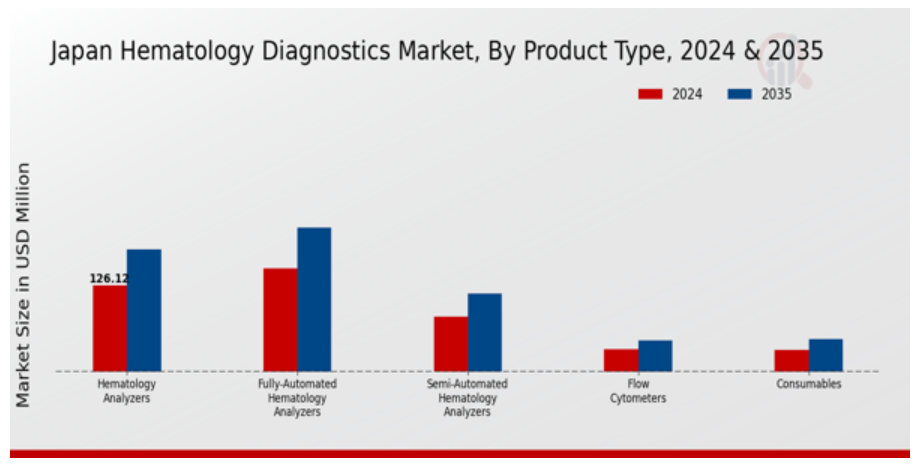

日本血液診断市場は、医療提供者の多様なニーズに対応する多様な製品タイプが特徴の、ダイナミックで進化する市場です。血液分析に不可欠な血液分析装置は、貧血や感染症の診断に重要な役割を果たし、正確な患者評価を確保します。このカテゴリーにおいて、完全自動化血液学分析装置は効率性と精度において大きな優位性を持ち、日本の臨床検査室での採用が拡大しています。これらのシステムはワークフローを効率化し、ターンアラウンドタイムを短縮するため、病院のような高需要環境において特に重要です。一方、半自動化血液学分析装置は手動と自動のプロセスをバランスよく組み合わせ、柔軟なソリューションを求める小規模な検査室で好まれています。

フローサイトメーターは、先進的な細胞分析に使用されるもう 1 つの重要な製品タイプであり、さまざまな血液成分の検出と定量において比類のない精度を提供します。この技術は、治療計画に正確な細胞計数が不可欠な腫瘍学や免疫学などの分野において、非常に重要です。さらに、試薬、染色剤、コントロール、キャリブレーターなどの消耗品は、血液診断の基盤を構成し、検査の信頼性と有効性を確保しています。診断プロセスにおける品質管理の重要性が高まる中、高品質な消耗品の需要は継続的に増加しています。

血液学診断分野における他のイノベーションと新興技術も、診断能力の向上とコスト削減を目的とした研究開発を通じて、成長の独自の機会を提供しています。高齢化と血液疾患の負担の増大に伴い、これらの製品タイプの重要性は、日本の血液診断の将来を形作る上で依然として極めて高いままです。市場の成長は、技術の進歩、医療費の増加、早期発見に対する意識の高まりなどの要因によって推進されており、これらはいずれも、患者の転帰の改善においてこれらの製品カテゴリーが果たす重要な役割を強調するものです。

血液診断市場 検査の洞察

日本の血液学診断検査市場は、医療分野の重要な構成要素であり、貧血、ヘモグロビン病、白血病・リンパ腫のフェノタイピングなど、重要な領域に焦点を当てています。貧血は栄養不足が原因で日本において一般的な疾患であり、正確な診断ソリューションの需要を後押ししています。ヘモグロビン病の診断は、遺伝性血液疾患の早期発見と管理に不可欠な役割を果たし、患者ケアの質を向上させます。白血病とリンパ腫のフェノタイピングの重要性も高く、適切な治療戦略を立てるための早期発見が不可欠です。

血液病理学に関連する検査は、血液疾患の理解を深め、臨床医が患者に合わせた治療アプローチを選択する際に役立ちます。完全血球計数(CBC)は、臨床診断の基盤となる検査であり、多様な健康状態のモニタリングに活用されています。利用可能な検査の多様性は、血液疾患の複雑さを反映しているだけでなく、日本における精密医療の重要性が高まっていることをも示しています。このセグメントの成長は、診断技術の進歩と疾患の早期発見への関心の高まりに支えられており、日本の血液診断市場において重要な分野として位置付けられています。

血液診断市場 エンドユーザーインサイト

日本血液診断市場は、病院、クリニック、外来手術センター、診断検査室、学術機関、その他の施設など、多様なエンドユーザーが成長の鍵を握っています。病院は血液疾患の診断と管理において重要な役割を果たし、市場の堅固さを支えています。外来手術センターは、診断手続きの利便性と効率性を提供するため、ますます注目されています。診断検査室は、患者ケアと適切な治療決定に不可欠な検査サービスを提供し、市場構造における重要性を示しています。

一方、学術機関は、血液診断の研究と革新に不可欠であり、技術と手法の進歩に継続的に貢献しています。医療システムの強化を目的とした日本のさまざまな政府主導の取り組みも、これらのエンドユーザーの拡大をさらに後押ししています。全体として、これらのセグメントは、患者の治療成果の向上と日本の血液診断分野の発展に貢献するとともに、重要な市場動向と成長の機会も示しています。

日本の血液診断市場における主要企業と競争の洞察

日本の血液診断薬市場は、技術の進歩、規制の変更、医療需要の変化によって形成されるダイナミックな競合状況によって特徴付けられます。血液関連疾患の発生率の増加と予防医療への関心の高まりにより、血液診断薬分野におけるイノベーションと投資が活発化しています。この分野の企業は、製品ラインナップの強化を目指し、精度、効率性、使いやすさの向上に努めています。市場には、確立されたグローバル企業から新興のローカル企業まで、多様なプレイヤーが参入し、市場シェアの獲得を競っています。その結果、企業は戦略的な提携、パートナーシップ、買収を通じて、この高度に専門化された分野での能力強化を図っています。

ヘモキューは、革新的な診断ソリューションの提供にコミットすることで、日本血液学診断市場で確固たる地位を確立しています。ポイントオブケア検査システムで知られるヘモキューは、効果的な患者管理に不可欠な信頼性が高く迅速な血液検査を提供しています。同社は技術的専門知識を活かし、日本の医療提供者の特有のニーズに対応した携帯型でユーザーフレンドリーなデバイスを設計しています。製品イノベーションの強みと堅固な販売網を組み合わせることで、ヘモキューは日本の臨床医から信頼される選択肢として位置付けられています。地域ごとの医療ニーズを理解している同社は、特定の診断ニーズに効果的に対応することで、競争優位性を強化しています。

日本の血液診断市場で大きな役割を果たしているベックマン・コールターは、臨床検査室や医療施設向けに、幅広い血液分析装置および試薬を提供しています。自動血液分析装置をはじめとする同社の先進的な製品は、検査室が正確かつ効率的に広範な血液分析を行うことを可能にしています。ベックマン・コールターは、日本の厳しい規制基準に準拠した高品質のソリューションに特に重点を置いた継続的なイノベーションを通じて、市場での存在感を強化しています。

さらに、同社は、この地域での事業拡大と製品開発を加速するため、戦略的な合併や買収も進めています。顧客サポートとトレーニングに重点を置き続けることで、ベックマン・コールターは、日本の血液診断分野におけるリーダーとしての評判を確固たるものとし、医療従事者が患者に最適なケアを提供できるよう支援しています。

日本の血液診断市場における主要企業は以下の通りです。

- Hemocue

- Beckman Coulter

- Roche Diagnostics

- Charité – Universitätsmedizin Berlin

- Becton Dickinson

- Mindray

- Sysmex

- Thermo Fisher Scientific

- Ortho Clinical Diagnostics

- Danaher Corporation

- Siemens Healthineers

- Nipro

- Abbott Laboratories

- Agilent Technologies

- BioRad Laboratories

日本の血液診断市場業界動向

日本の血液診断市場は、最近、いくつかの企業が大きな進歩を遂げ、ダイナミックな発展を見せています。Hemocue と Sysmex は、正確な診断ソリューションに対する需要の高まりに対応するため、製品ポートフォリオの強化に率先して取り組んでいます。ベックマン・コールターも、革新的な検査手法の開発を目的とした提携を発表しています。買収面でも注目すべき動きがあります。例えば、2023年9月、ロシュ・ダイアグノスティックスは、日本の血液診断分野での存在感を強化するため、現地の診断企業を買収しました。これにより、同社の技術力がさらに強化されることが期待されます。

さらに、ベクトン・ディッキンソン社とサーモフィッシャーサイエンティフィック社は、戦略的提携を通じて市場での存在感を拡大しています。市場評価の全体的な成長は、主に、日本における血液疾患の発生率の上昇と高齢化、および医療技術の進歩に重点を置いた政府の政策によって推進されています。日本厚生労働省は、診断手法の改善を目的とした取り組みを積極的に支援しており、市場の動きにさらなる影響を与えています。2022 年と 2023 年にかけての最近の進歩は、血液診断の世界的なトレンドと歩調を合わせ、精密医療の重要性が増していることを強調しています。

日本の血液診断市場セグメントの洞察

血液診断市場製品タイプ見通し

-

- 血液分析装置

-

- 全自動血液分析装置

-

- 半自動血液分析装置

-

- フローサイトメーター

-

- 消耗品

-

- 試薬

-

- 染色剤

-

- コントロール・キャリブレーター

-

-

- その他

-

血液学診断市場検査見通し

-

- 貧血

-

- ヘモグロビン病

-

- 白血病/リンパ腫のフェノタイピング

-

- 血液学の病態生理学

-

- 完全血球計数(CBC)

-

-

- その他

-

血液学診断市場エンドユーザー展望

-

- 病院クリニック

-

- 外来手術センター

-

- 診断検査室

-

- 学術機関

-

- その他

目次

エグゼクティブサマリー

市場の概要

主な調査結果

市場セグメント

競合状況

課題と機会

今後の見通し

市場紹介

定義

調査の範囲

調査目的

仮定

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと情報収集プロセス

一次回答者の内訳

予測モデル

市場規模の推計

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

概要

ドライバー

制約

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

サプライヤーの交渉力

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場影響分析

地域影響

機会と脅威分析

日本血液診断市場、製品タイプ別(百万ドル)

血液分析装置

全自動血液分析装置

半自動血液分析装置

フローサイトメーター

消耗品

試薬

染色剤

コントロール・キャリブレーター

その他

日本血液診断市場、検査別(百万ドル)

貧血

ヘモグロビン病

白血病/リンパ腫のフェノタイピング

血液病理生理学

完全血球計数(CBC)

その他

日本の血液診断市場、エンドユーザー別(百万米ドル)

病院 クリニック

外来手術センター

診断研究所

学術機関

その他

競合状況

概要

競合分析

市場シェア分析

血液診断市場における主な成長戦略

競合ベンチマーク

血液診断市場における開発件数における主要企業

主な開発および成長戦略

新製品の発売/サービスの展開

合併・買収

合弁

主要企業 財務マトリックス

売上高および営業利益

主要企業 RD 支出 2023 年

会社概要

Hemocue

財務概要

提供製品

主な開発

SWOT 分析

主要戦略

ベックマン・コールター

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

ロシュ・ダイアグノスティックス

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

Charité – Universitätsmedizin Berlin

財務概要

提供製品

主要動向

SWOT分析

主要戦略

Becton Dickinson

財務概要

提供製品

主要動向

SWOT分析

主要戦略

Mindray

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

Sysmex

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

サーモフィッシャーサイエンティフィック

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

オルソ・クリニカル・ダイアグノスティクス

財務概要

提供製品

主な開発

SWOT 分析

主な戦略

ダナハー・コーポレーション

財務概要

提供製品

主な開発

SWOT 分析

主な戦略

シーメンス・ヘルスケア

財務概要

提供製品

主な動向

SWOT 分析

主な戦略

ニプロ

財務概要

提供製品

主な動向

SWOT 分析

主な戦略

アボット

財務概要

提供製品

主な開発

SWOT 分析

主な戦略

アギレント・テクノロジー

財務概要

提供製品

主な開発

SWOT 分析

主な戦略

バイオラッド・ラボラトリーズ

財務概要

提供製品

主な開発

SWOT 分析

主な戦略

付録

参考文献

関連レポート

表一覧

仮定一覧

日本の血液診断市場規模予測、製品タイプ別、2019年~2035年(10億米ドル

日本の血液診断市場規模予測、検査別、2019年~2035年(10億米ドル

日本血液診断市場規模推計と予測(エンドユーザー別)、2019-2035年(USD億ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本血液診断市場分析:製品タイプ別

日本血液診断市場分析(検査別)

日本血液診断市場分析(最終ユーザー別)

血液診断市場における主要な購入基準

MRFRの研究プロセス

血液学診断市場におけるDRO分析

血液学診断市場におけるドライバーの影響分析

血液学診断市場における制約要因の影響分析

供給/バリューチェーン:血液学診断市場

血液学診断市場、製品タイプ別、2024年(%シェア)

血液学診断市場、製品タイプ別、2019年から2035年(USD億ドル)

血液学診断市場、検査別、2024年(%シェア)

血液学診断市場、検査別、2019年から2035年(USD億ドル)

血液学診断市場、最終ユーザー別、2024年(%シェア)

血液学診断市場、エンドユーザー別、2019年から2035年(USD億ドル)

主要競合他社のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖