❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年のヘルグスクリーニング市場規模は42.0百万米ドルと推定されております。

ヘルグスクリーニング市場は、2025年の46.64百万米ドルから2035年までに133.0百万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)11.05%を示すと予測されております。

主要な市場動向とハイライト

日本の心筋梗塞スクリーニング市場は、規制要件と技術進歩を原動力として成長が見込まれております。

- 心臓安全性に対する規制の重点化が、日本のHergスクリーニング市場の動向を形作っています。

- スクリーニング手法の技術的進歩により、Herg検査の精度と効率性が向上しています。

- 研究開発における共同の取り組みが、製薬業界内のイノベーションを促進しています。

- 心臓疾患の発生率の上昇と製薬分野の研究開発への投資増加が、市場成長を推進する主要な要因です。

主要企業

Thermo Fisher Scientific (US), Charles River Laboratories (US), Eurofins Scientific (LU), Celerion (US), Crown Bioscience (US), Inotiv (US), Boehringer Ingelheim (DE), Scripps Research (US), AstraZeneca (GB)

日本のhERGスクリーニング市場動向

hERGスクリーニング市場は現在、顕著な成長を遂げております。この成長は、医薬品開発における心臓安全性の重要性に対する認識の高まりに起因しております。日本の規制当局は、薬剤誘発性不整脈に関連するリスクを軽減するため、徹底したhERG試験の必要性を強調しております。患者安全へのこの高まる注目が、製薬企業に先進的なスクリーニング技術への投資を促しております。さらに、ハイスループットスクリーニングやインシリコモデリングといった革新的な手段の導入により、HERG評価の効率性と精度が向上しているようです。その結果、関係者は厳格な規制要件への対応を優先し、これらの技術への投資を重視する傾向にあります。加えて、HERGスクリーニング市場は学術機関と産業プレイヤー間の連携へと移行しつつあります。この傾向は、より効果的なスクリーニング手法の開発において専門知識の共有が持つ価値が認識されつつあることを示唆しています。パートナーシップは知識と資源の交換を促進し、最終的に医薬品安全性評価の成果向上につながる可能性があります。さらに、日本における心血管疾患の増加傾向は、製薬企業が自社製品の安全性を確保しようとする中で、HERGスクリーニングサービスの需要をさらに押し上げる可能性があります。全体として、HERGスクリーニング市場は、医薬品開発における心臓安全性の課題に対処するため、革新と協業を明確に重視しながら進化しています。

心臓安全性に対する規制当局の重視

日本の規制当局は心臓安全性への重視を強めており、医薬品開発における包括的なHERGスクリーニングが求められています。この傾向は、薬剤誘発性不整脈に関連するリスクを軽減するための積極的なアプローチを示しており、製薬企業に厳格な試験プロトコルの採用を促しています。

スクリーニング手法における技術的進歩

HERGスクリーニング市場では、ハイスループットスクリーニングやインシリコモデリングの導入など、技術的進歩が見られます。これらの革新はHERG評価の効率性と精度を高め、医薬品開発の迅速化を可能にするでしょう。

研究開発における協業の取り組み

日本では、学術機関と産業の関係者との協業が顕著な傾向として見られます。こうした連携は、共有された専門知識を活用して医薬品安全性評価を改善し、新たなスクリーニング手法の開発を促進する可能性があります。

日本のHERGスクリーニング市場を牽引する要因

厳格な規制枠組み

日本の規制環境はHERGスクリーニング市場形成において極めて重要な役割を果たしています。医薬品医療機器総合機構(PMDA)は、薬物承認に関する厳格なガイドラインを施行し、心臓安全性評価の重要性を強調しています。これらの規制では、薬物誘発性不整脈の可能性を評価するため、包括的なHERGスクリーニングが求められています。その結果、製薬企業は開発パイプラインにおいてHERGスクリーニングを標準的な手法として採用する傾向が強まっています。この厳格な規制枠組みは患者の安全を確保するだけでなく、高度なスクリーニング技術やサービスへの需要を促進し、HERGスクリーニング市場の成長を後押ししています。

医薬品安全性に対する意識の高まり

日本の医療従事者や患者における医薬品安全性への意識が顕著に高まっています。この意識の高まりは、主に医薬品の心血管系副作用リスクに関する情報普及によって促進されています。患者様の知識が増すにつれ、医療提供者に対して安全性の保証を求める傾向が強まっています。その結果、製薬企業はこうした期待に応えるため、医薬品開発プロセスにおいてHERGスクリーニングを優先せざるを得ません。この傾向は、関係者が潜在的な心血管リスクへの対応の重要性を認識する中で、HERGスクリーニング市場がより安全重視のアプローチへと移行していることを示しています。

心臓疾患の発生率上昇

日本における心臓疾患の増加傾向は、HERGスクリーニング市場にとって重要な推進要因です。高齢化が進むにつれ、不整脈や心不全などの疾患発生率が上昇し、効果的なスクリーニング手法が求められています。最近の健康統計によれば、2030年までに日本人口の約20%が65歳以上になると予測されており、これは心臓安全性評価の需要増加と相関関係にあります。この人口動態の変化により、製薬企業は医薬品開発プロセスにおいてHERGスクリーニングを優先し、新規治療法が心毒性のリスクをもたらさないことを保証する必要があります。その結果、関係者が新薬に関連する潜在的な健康リスクを軽減しようとする中で、HERGスクリーニング市場は成長を遂げると予想されます。

医薬品研究開発(R&D)への投資増加

日本の堅調な医薬品研究開発(R&D)セクターは、HERGスクリーニング市場に大きな影響を与えています。政府は様々な資金支援策を通じてイノベーションを積極的に推進しており、これが研究開発費の増加につながっています。2025年には、日本の製薬産業は研究開発に1兆円超を投資すると予測されており、その相当部分がHERGスクリーニングを含む安全性評価に割り当てられます。この投資は、新薬が市場に出る前に厳格な安全基準を満たすことを保証するために不可欠です。その結果、薬物開発における包括的な安全性評価の必要性から、HERGスクリーニング市場は拡大が見込まれています。

スクリーニング技術における技術革新

スクリーニング技術における技術革新により、HERGスクリーニング市場は変革期を迎えています。ハイスループットスクリーニング手法やインシリコモデリングの進歩により、HERG評価の効率性と精度が向上しています。日本では、研究機関やバイオテクノロジー企業がこれらの技術を積極的に導入し、薬物開発プロセスの効率化を図っています。例えば、予測モデリングへの人工知能の統合により、新規化合物に関連する心臓リスクの特定精度が向上することが期待されています。この技術的進化はスクリーニングプロセスを加速させるだけでなく、より信頼性の高い安全性評価を可能にすることで、HERGスクリーニング市場全体の成長にも寄与しています。

市場セグメントの洞察

種類別:遺伝子型KCNH2(最大シェア)対変異型KCNH2(最も急成長)

日本のHERGスクリーニング市場において、遺伝子KCNH2セグメントは最大のシェアを占めており、医療提供者間での顕著な市場存在感と製品採用を示しています。このセグメントは、広範な研究と臨床的検証の恩恵を受けており、心臓リスク評価に関連する遺伝子検査において信頼性の高い選択肢となっています。一方、変異型KCNH2セグメントは、心臓機能に関連する特定の遺伝子変異に対応する標的療法や個別化医療アプローチの進歩に後押しされ、重要なプレイヤーとして台頭しつつあります。種類別セグメントの成長傾向は、心臓疾患の有病率上昇と精密医療への注目の高まりにより、ますます影響を受けております。特にKCNH2のような重要遺伝子に関連する高度な遺伝子検査手段への需要は、個別化治療による患者アウトカムの向上を目指す医療施策に後押しされ、増加が見込まれます。さらに、継続的な研究開発がイノベーションを促進し、遺伝子型KCNH2と変異型KCNH2双方の市場可能性をさらに高める可能性がございます。

遺伝子KCNH2(主流)対 変異型KCNH2(新興)

遺伝子KCNH2セグメントは、心臓疾患の遺伝的素因に関する信頼性の高い知見を提供する市場での確固たる地位が特徴です。主流のプレイヤーとして、その有効性を裏付ける包括的な臨床研究に支えられ、医療専門家や患者からの広範な認知を得ています。一方、変異型KCNH2セグメントは新興ながら、特定の変異に対応する標的指向型アプローチにより注目を集めつつあります。この適応性により、個々の患者プロファイルに合わせた治療戦略の革新が可能となり、個別化医療ソリューションへの傾向の高まりを示しています。

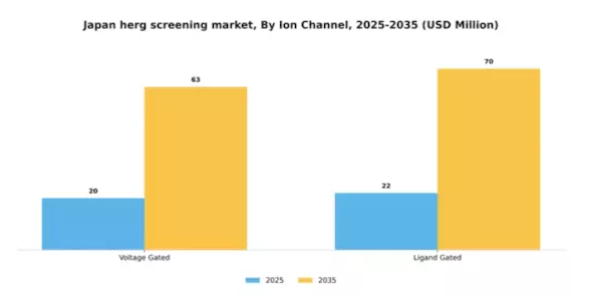

イオンチャネル別:電圧依存性(最大)対 リガンド依存性(最速成長)

日本のHERGスクリーニング市場において、電圧依存性イオンチャネルは最大の市場シェアを占めており、薬剤スクリーニングや心血管研究における広範な応用を示しています。市場における確固たる地位により、多様な治療領域でこれらのチャネルに依存する研究者が増加する中、運用収益の大部分を占めています。一方、リガンド依存性イオンチャネルは急速に注目を集めており、これらのチャネルを標的とする新規薬剤候補の汎用性と有効性への焦点移行を反映しています。この分野の成長傾向は、主にイオンチャネル相互作用を試験する革新的な手段を採用した先進的な薬剤スクリーニング技術への需要増加によって牽引されています。この変化は、心臓疾患の有病率上昇と効果的な治療法の必要性によって影響を受けており、研究者らがリガンド依存型処置を採用する方向に推し進めています。さらに、バイオテクノロジーの継続的な進歩と製薬分野の研究開発への投資増加が相まって、今後数年間でこれらの分野の成長がさらに加速することが予想されます。

電圧依存性(主流)対 リガンド依存性(新興)

電圧依存性イオンチャネルは、その信頼性と電気生理学研究における長年の使用実績から、市場における主流の地位を占めています。これらは細胞の興奮性を理解する上で極めて重要であり、数多くの医薬品開発プロセスに不可欠です。電圧依存性スクリーニング手法に関連する確立されたワークフローとプロトコルは、日本のHERGスクリーニング市場において研究者から好まれる選択肢となっています。一方、リガンド依存性イオンチャネルは、標的療法や個別化医薬品の開発における潜在的可能性に後押しされ、主要な関心領域として台頭しつつあります。これらのチャネルは薬剤作用のユニークなメカニズムを提供し、進化する治療環境においてますます重要性を増しています。

高い特異性と副作用の少なさという可能性から、将来の医薬品開発において魅力的な選択肢となっております。

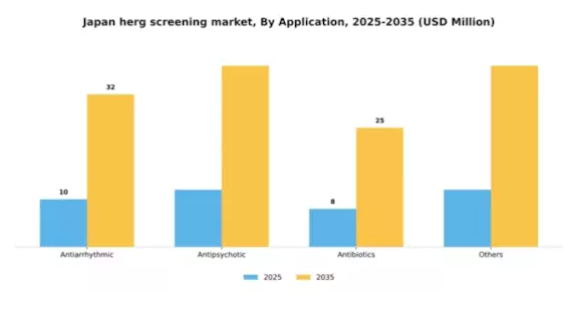

用途別:抗不整脈薬(最大)対抗菌薬(最速成長)

日本のHERGスクリーニング市場において、「抗不整脈薬」セグメントは、心臓疾患管理における確立された用途により最大の市場シェアを占め、医療提供者からの需要が顕著です。「抗精神病薬」セグメントはこれに次ぎ、幅広い精神疾患治療に活用されています。一方、「抗生物質」および「その他」はシェアは小さいものの、市場内の特定ニッチにおいて重要な役割を担っています。成長傾向を見ると、「抗生物質」セグメントが日本におけるHERGスクリーニング市場で最も急速に成長している分野として台頭しています。この急成長は、抗生物質耐性対策への注目の高まりと感染症の増加傾向に起因しています。さらに、スクリーニング手段の技術進歩と薬剤安全性への意識向上により、あらゆる適用領域における包括的なHERGスクリーニングの需要が拡大しています。

抗不整脈薬(主流)対 抗生物質(新興)

「抗不整脈薬」セグメントは、日本におけるHERGスクリーニング市場において支配的な存在であり、不整脈治療薬を開発する製薬企業にとって重要な焦点領域です。その重要性は、心臓疾患の有病率の高さだけでなく、これらの薬剤の安全性プロファイルに対する規制当局の重視も反映しています。一方、「抗生物質」セグメントは、抗生物質耐性がもたらす公衆衛生上の脅威に対処する緊急の必要性により、急速に台頭しています。抗生物質の製剤技術革新と公衆衛生対策の強化が進むにつれ、この分野における厳格なHERGスクリーニングの需要は著しく増加しており、今後の市場拡大に向けた肥沃な土壌を提供しています。

主要企業と競争環境

日本のHERGスクリーニング市場は、イノベーション、戦略的提携、規制順守への注力によって形成される競争環境が特徴的です。サーモフィッシャーサイエンティフィック(アメリカ)、チャールズリバーラボラトリーズ(アメリカ)、ユーロフィンズサイエンティフィック(ルクセンブルク)などの主要企業は、高品質なスクリーニングソリューションに対する需要の高まりに対応するため、積極的に事業能力の強化に取り組んでいます。これらの企業は、競争優位性を維持するために、先進技術を活用し、サービス提供範囲を拡大しています。規制順守への重点と、事業運営へのデジタルソリューションの統合が、市場動向を形作る上で極めて重要であると考えられます。

事業戦略面では、効率性向上とコスト削減のため、製造プロセスの現地化やサプライチェーンの最適化が進められています。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、主要企業はイノベーションを推進し産業基準を設定する上で大きな影響力を有しており、この競争環境は持続的成長のために協業や戦略的提携が不可欠となる風土を育んでいます。

2025年10月、サーモフィッシャーサイエンティフィック(アメリカ)は、医薬品開発のタイムラインを加速させることを目的とした新たなハイスループットHERGスクリーニングプラットフォームの立ち上げを発表しました。この戦略的動きは、顧客により迅速かつ信頼性の高いスクリーニング結果を提供することで、製薬産業の重要なニーズに対応し、同社の市場ポジションを強化する可能性が高いと考えられます。また、このプラットフォームの導入は、HERGスクリーニングにおけるより自動化され効率的なプロセスへの移行を示すものかもしれません。

2025年9月、チャールズリバーラボラトリーズ(アメリカ)は、主要バイオテクノロジー企業との提携を拡大し、HERGスクリーニング能力の強化を図りました。この協業により、両社の創薬・開発における強みを活かし、産業の基準を再定義する革新的なソリューションが生まれる可能性があります。このような提携は、競争環境においてますます重要となる共同イノベーションへの傾向を示唆しているかもしれません。

2025年8月、ユーロフィンズ・サイエンティフィック(ルクセンブルク)はHERGスクリーニングを専門とする地域研究所を買収し、日本市場における存在感を強化しました。この買収はユーロフィンズの事業基盤を拡大するだけでなく、サービス提供を拡充し、顧客ニーズへの包括的な対応を可能にします。この動きの戦略的重要性は、急速に進化する分野における市場シェア拡大とサービス提供の改善の可能性にあります。

2025年11月現在、ヘルゲンスクリーニング市場におけるトレンドは、デジタル化、持続可能性、そして検査プロセスへの人工知能(AI)の統合によって大きく影響を受けています。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携が競争環境を形作る傾向が強まっています。今後の展望としては、競争上の差別化が従来型の価格競争から、技術革新、革新的ソリューション、信頼性の高いサプライチェーンへの焦点へと移行していくものと見られます。この変化は、企業が市場で自らを位置付ける方法を再定義し、適応性と先見性のある戦略の重要性を強調する可能性があります。

日本のhERGスクリーニング市場における主要企業には以下が含まれます

産業動向

日本のhERGスクリーニング市場では、ここ数ヶ月で技術進歩と主要企業間の連携を反映した重要な動きが見られました。パーキンエルマー社は最近、HERGスクリーニングの精度と効率向上を目的とした新ソリューションの発売を発表し、心臓安全性評価の需要増加に貢献しています。注目すべき動きとして、シーメンス・ヘルスケアは 2023 年 3 月、診断用人工知能を専門とするスタートアップ企業を戦略的に買収しました。これは hERG スクリーニング手法の革新を促進することが期待されています。

メルクグループは、心臓の安全性領域におけるポートフォリオの拡大を図るため、HERG チャネルの研究開発への投資を拡大していると報告しています。

この市場の評価額が高まっているのは、主に医薬品開発における心臓の安全性評価の重要性に対する認識が高まっているためであり、アボット・ラボラトリーズやロシュなどの企業は、hERGスクリーニングサービスの強化を迫られています。さらに、日本の保健当局がガイドラインを強化するなど、規制順守が特に重視されており、武田薬品工業やアステラス製薬などの製薬会社にとって、効果的なHERG試験ソリューションが不可欠となっています。こうした動きは、技術革新と規制の整合に焦点を当てた、日本の hERG スクリーニング分野におけるダイナミックな成長環境を強調するものです。

日本の hERG スクリーニング

将来展望

日本の hERG スクリーニング市場の将来展望

HERG スクリーニング市場は、技術の進歩、規制の要求、および医薬品開発活動の増加に牽引され、2024 年から 2035 年にかけて 11.05% の CAGR で成長すると予測されています。

新たな機会は以下の分野にあります:

- HERGスクリーニング向けAI駆動型予測分析ツールの開発。

- 製薬研究開発におけるハイスループットスクリーニング技術の拡大。

- カスタマイズされたHERG試験ソリューションのためのバイオテクノロジー企業との提携。

2035年までに、HERGスクリーニング市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本におけるhERGスクリーニング市場 種類別見通し

- 遺伝子 KCNH2

- 変異型 KCNH2

日本におけるhERGスクリーニング市場 用途別見通し

- 抗不整脈薬

- 抗精神病薬

- 抗生物質

- その他

日本におけるhERGスクリーニング市場 イオンチャネル別見通し

- 電圧依存性

- リガンド依存性

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 化学品および材料、種類別(百万米ドル)

4.1.1 遺伝子 KCNH2

4.1.2 変異型 KCNH2

4.2 イオンチャネル別 化学品および材料(百万米ドル)

4.2.1 電圧依存性

4.2.2 リガンド依存性

4.3 用途別 化学品および材料(百万米ドル)

4.3.1 抗不整脈薬

4.3.2 抗精神病薬

4.3.3 抗生物質

4.3.4 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競合ベンチマーク

5.1.6 化学・材料分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 サーモフィッシャーサイエンティフィック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 チャールズリバーラボラトリーズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ユーロフィンズ・サイエンティフィック(ルクセンブルク)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 セレリオン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Crown Bioscience(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Inotiv(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ベーリンガーインゲルハイム(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 スクリプス研究所(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アストラゼネカ(英国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるイオンチャネル別分析

6.4 日本市場における用途別分析

6.5 化学品・材料の主要購買基準

6.6 MRFRの調査プロセス

6.7 化学品・材料のDRO分析

6.8 推進要因の影響分析:化学品・材料

6.9 抑制要因の影響分析:化学品・材料

6.10 供給/バリューチェーン:化学品・材料

6.11 化学品および材料、種類別、2024年(シェア%)

6.12 化学品および材料、種類別、2024年から2035年(百万米ドル)

6.13 化学品および材料、イオンチャネル別、2024年(シェア%)

6.14 イオンチャネル別 化学品・材料市場規模(2024年~2035年、百万米ドル)

6.15 用途別 化学品・材料市場規模(2024年、シェア%)

6.16 用途別 化学品・材料市場規模(2024年~2035年、百万米ドル) (百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 イオンチャネル別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携