❖本調査資料に関するお問い合わせはこちら❖

日本病院用ベッド市場の概要

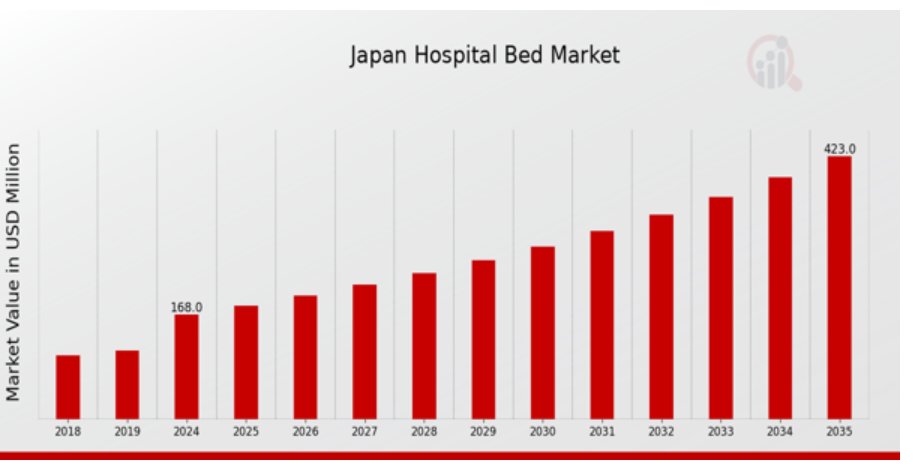

MRFRの分析によると、2023年の日本病院用ベッド市場規模は160.0(米ドル百万)と推計されています。日本病院用ベッド市場は、2024年の168.0(米ドル百万)から2035年までに423.0(米ドル百万)に成長すると予測されています。日本病院用ベッド市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約8.757%になると見込まれています。

日本病院用ベッド市場における主要な動向

日本では、高齢化と医療技術の進歩により、病院用ベッド業界が大きな変革を遂げています。高齢人口の急増により、快適性やアクセシビリティなどの特別な要件を満たす病院用ベッドの需要が急増しています。高齢化は、医療施設が長期介護サービスの需要増加に対応するため、ベッドの在庫を改善または拡大する努力を強化していることから、重要な市場ドライバーとなっています。さらに、高さ調整可能な設計や統合型モニタリングシステムなどの革新的なベッドデザインは、患者の満足度と全体的なケア効率を向上させます。IoT接続やデータ分析などの技術を組み合わせたスマート病院ベッドへの投資は、日本の病院ベッド業界におけるビジネス機会を拡大し、リアルタイムな患者モニタリングを可能にします。

医療システムは、患者アウトカムの向上と運営効率の改善に注力しており、メーカーがテクノロジー企業と協力して統合ソリューションを開発する機会が生まれています。新興トレンドでは、都市部の病院で一般的な狭いスペースに対応可能なモジュール式や省スペース設計のベッドへのシフトが示されています。最近の医療関連法規の変更は、患者中心のケアの重要性を強調し、基本機能を超える機能を備えたベッドの需要を増加させています。

ese日本政府は医療分野の近代化に投資を続けており、高度な病院用ベッドの需要をさらに後押ししています。また、現在のパンデミックは感染対策の重要性を高め、容易に消毒可能な素材を使用したベッドの開発を促進しています。全体として、これらのトレンドは、社会的ニーズと技術革新が融合した、日本病院用ベッド市場のダイナミックで進化する状況を反映しています。

日本病院用ベッド市場ドライバー

高齢化人口の増加

日本は高齢化が急速に進んでおり、2040年までに人口の約35%が65歳以上になると推計されています。この人口構造の変化は、高齢者が必要とする医療サービス、特に病院ベッドの需要を急増させています。厚生労働省は、この高齢化に対応するため、医療インフラの強化を軸とした政策を積極的に推進しています。このトレンドは、日本病院ベッド市場業界にとって極めて重要であり、病院や医療施設は、長期的なケアと治療を必要とする高齢患者の増加に対応するため、より多くの病院ベッドを整備する必要があります。日本の人口高齢化が進む中、この要因は市場成長の重要なドライバーとなり、今後数年間で病院ベッドおよび関連医療機器の需要を後押しするでしょう。

慢性疾患の増加

糖尿病や心血管疾患などの慢性疾患の有病率は、日本で着実に増加しており、病院ベッドの需要を高めています。日本国民健康調査によると、40歳以上の成人の約30%が高血圧を患っており、糖尿病と診断された人は約700万人います。これらの長期的な健康問題の負担増加は、入院期間の延長を必要とし、これにより病院ベッドの需要がさらに高まっています。日本の主要な医療機関は、慢性疾患の早期介入と継続的な治療を重視しており、患者の入院期間の延長が、日本病院ベッド市場産業の成長を後押ししています。この傾向は、慢性疾患患者向けに特化した高度な病院ベッドの継続的な需要を浮き彫りにし、市場の拡大可能性を強化しています。

病院用ベッドの技術革新

病院用ベッドのデザインと機能における技術の継続的な進化は、日本病院用ベッド市場産業の成長を牽引する主要な要因です。センサーを搭載した患者のバイタルサインを監視するスマートベッド、移動性を向上させる機能、患者支援システムの強化など、革新的な技術がますます普及しています。日本医療機器工業会によると、医療技術分野は急速に成長しており、スマートヘルスケアソリューションへの研究開発投資が増加しています。これらの技術革新は、患者様の快適性とケアの向上だけでなく、病院の運営効率も向上させます。医療提供者と患者様の両方のニーズに対応した高機能病院ベッドの需要は、施設が患者ケアモデルに最新の技術を導入し、競争力と効果を維持するため、市場を牽引しています。

医療インフラ整備に関する政府の取り組み

日本政府は、人口の高齢化に伴う医療ニーズの増加に対応するため、医療インフラの改善に多大な努力を注いでいます。医療政策改革プログラムなどの取り組みは、全国的な医療サービスと施設の向上を目的とし、既存の医療施設の改修や新規建設に多額の資金が投入されています。厚生労働省の報告書によると、医療インフラへの投資は過去数年間で約15%増加しています。この医療施設近代化推進の一環として、特に人口増加が著しい都市部において、患者を受け入れるための病院ベッドの増設が進められています。これらの政府支援の取り組みは、日本病院ベッド市場産業の成長に不可欠です。病院がすべての患者に質の高い医療を提供できるよう確保することで、医療の変革期における病院ベッドの需要を刺激しています。

日本病院ベッド市場セグメント分析

病院ベッド市場タイプ分析

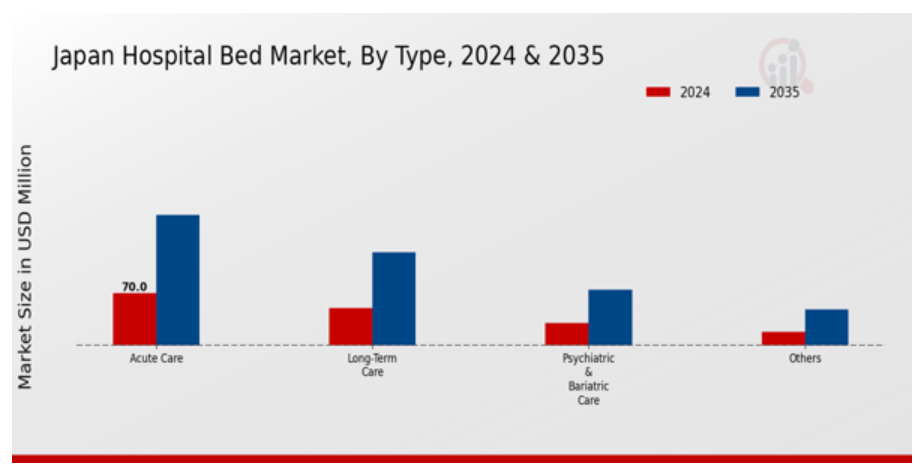

日本病院ベッド市場は、多様な医療ニーズに対応する幅広いタイプを展開しており、機能性と患者ケアの観点からその重要性が浮き彫りになっています。この分野が進化を続ける中、病院は高齢化社会と専門医療施設への需要増加に対応するため、患者快適性と安全性を向上させる革新的なベッドソリューションへの投資を強化しています。急性期医療セグメントは、緊急医療を必要とする患者に対応するため、高度な技術と柔軟性を備えたベッドが不可欠であり、迅速な回復と効率的な治療プロトコルを支援します。一方、慢性疾患の増加に伴い、長期ケアセグメントが注目されており、施設は長期滞在に適切な快適性とサポートを提供するベッドの確保が急務となっています。

精神科ケアセグメントは、精神疾患患者の特有のニーズに対応するため、リハビリテーションのための安全で適応性の高いベッドソリューションが不可欠です。肥満関連疾患の患者に対応する肥満患者用ベッドは、多様な体格に対応しつつ、尊厳と快適性を促進する重要性を浮き彫りにしています。さらに、小児用ベッドなど、市場のニッチセグメントをカバーする他のタイプも存在し、若年患者特有の要件に対応する重要な役割を果たしています。日本の病院用ベッド市場は、医療アプローチが患者中心のケアへと移行する中で、スマートテクノロジーの統合、感染対策、人間工学設計に焦点を当てたトレンドによって継続的に形成されています。

これらの要因が相まって市場は大幅な成長を遂げており、製造業者と医療提供者は、進化する患者ケア基準を満たすために、機会と課題に直面しています。全体として、タイプ別セグメンテーションは、日本におけるパーソナライズド医療ニーズの認識が高まっていることを反映しており、継続的な技術革新が病院用ベッドソリューションの機能性と効果をさらに向上させる見込みです。

病院用ベッド市場パワーインサイト

日本の病院用ベッド市場、特にパワーセグメントでは、革新的な医療ソリューションに対する顕著な需要が示されています。このセグメントは、機能性と使いやすさの向上により患者ケアと快適性を高める電動ベッドへの強い需要が特徴的です。半電動式と手動式オプションも存在しますが、異なる層を対象としています。半電動式ベッドは、完全電動式オプションの予算がない施設向けに、コストパフォーマンスと先進機能のバランスを提供しています。手動式ベッドは、特に電力供給が限られた地域など、特定のケア環境において依然として重要な役割を果たしています。

市場動向は、自動化と使いやすさの向上への傾向を示しており、医療提供者は現代的な病院用ベッドが業務効率の向上と患者回復体験の改善に重要な役割を果たすことを認識しています。さらに、日本の高齢化人口と医療費の増加を背景に、このような先進的な病院用ベッドソリューションの需要は増加が見込まれ、市場の成長ポテンシャルを強化しています。日本病院用ベッド市場のセグメンテーションはこれらの動向を反映し、多様な消費者ニーズに対応する適応性の重要性を示しています。

病院用ベッド市場のエンドユーザーに関する洞察

日本の病院用ベッド市場のエンドユーザーセグメントは、国内の医療提供の状況を形成する上で重要な役割を果たしています。高齢化が進む中、病院、診療所、外来診療施設など、さまざまな施設における病院用ベッドの需要が高まっています。病院は、幅広い患者のニーズに応える高度なベッドソリューションを必要とする主要企業であり、患者ケアの向上のために革新的な技術を採用しています。クリニックでは、外来手術の増加と効率化ニーズを背景に、専門ベッドの活用が拡大しています。最小侵襲治療に焦点を当てた外来医療施設は、柔軟性と快適性を重視した患者中心のケアのトレンドを後押ししています。

日本の医療システムが進化する中、日本病院用ベッド市場セグメンテーションにおけるこれらのエンドユーザーの重要性が浮き彫りになり、より適応性が高く患者に優しい医療環境への移行が顕著になっています。このセグメントは、技術革新と医療のダイナミックな変化を原動力として、著しい進歩が見込まれる。継続的なアップグレードと機能強化により、こうしたさまざまな環境における病院用ベッドソリューションは、患者の治療成果を大幅に改善し、医療業務を最適化することが期待されている。

日本の病院用ベッド市場 主要企業と競合状況

日本の病院用ベッド市場の競合状況は、技術進歩と医療需要の変化により急速に進化する市場で、既存企業と新興企業が市場シェアを争う状況となっている。この市場は、高齢化、入院患者数の増加、患者ケアの向上に対する意識の高まりなどの要因により、最近大きな成長を遂げています。日本の主要企業は、競争力強化のために、イノベーション、製品の多様化、戦略的提携に注力しています。各社が自社製品の差別化を図る中、遠隔監視、患者の快適性の向上、感染対策機能などを備えたスマート病院用ベッドの開発が顕著な傾向となっています。

このダイナミックな環境下では、市場動向、消費者ニーズ、規制要件の理解が不可欠であり、企業は競争優位性を維持するために迅速な適応が求められています。Strykerは、高品質な医療機器と革新的なソリューションで知られる日本病院用ベッド市場で確固たる地位を築いています。同社の強みは、患者安全と快適性を最適化する先進的な病院用ベッドを含む包括的な製品ポートフォリオにあり、医療現場の運営効率化にも貢献しています。ストライダーは日本の医療システムに対する深い理解を活かし、製品を現地の規制や患者ケア基準に適切に適合させることで、効果的なサービスを提供しています。さらに、同社は研究開発に多大な投資を行い、日本の市場特有のニーズに対応した最先端技術の導入を可能にしています。

病院用ベッドの信頼性と先進的な機能により、ストライダーは日本の医療従事者から信頼されるブランドとして確立されています。アルジョは、革新的なソリューションを通じて患者移動性とケアの向上にコミットする、日本病院用ベッド市場におけるもう一つの主要なプレイヤーです。同社の製品ポートフォリオには、患者転送システムを含む先進的な病院用ベッドや移動支援機器が含まれ、医療施設内の患者アウトカムと運営効率の向上を目的としています。Arjoの日本市場における存在感は、臨床ワークフローをサポートしつつ患者様の快適性を最優先した人間工学に基づいたベッドの開発における強みに支えられています。さらに、同社は市場ポジションを強化するため戦略的パートナーシップと協業を推進し、合併・買収を通じて能力と事業範囲の拡大を積極的に進めています。

これらの戦略により、Arjoは日本の医療施設運営者の特定のニーズに合わせたサービスを提供することで、競争優位性を強化しています。イノベーションと品質へのコミットメントを軸に、Arjoは日本で医療ソリューションのリーディングプロバイダーとしての地位を確立し続けています。

日本病院用ベッド市場における主要企業

- Stryker

- Arjo

- Animo

- Medline

- Waldner

- Tamko

- Nippon Steel and Sumitomo Metal Corporation

- Vive Health

- Invacare

- Wheeletics

日本病院ベッド市場業界動向

日本病院ベッド市場は、高度な医療ソリューションへの需要増加を背景に、最近顕著な発展を遂げています。Stryker、Arjo、Invacareなどの企業は、患者ケアの向上を目的とした人間工学と技術革新を重視した病院ベッドのデザインで継続的にイノベーションを推進しています。COVID-19パンデミックの継続的な影響は、医療施設の更新投資を加速させ、これらの企業の市場評価額上昇につながっています。2023年9月、Stryker は、患者の治療成果を向上させるための統合モニタリングシステムを搭載したスマート病院用ベッドの発売を発表しました。遠隔医療やモバイル医療アプリケーションの成長も、病院用ベッドへの投資に影響を与えています。

M&A に関しては、2023年8月、Arjo は、日本市場での地位を強化するため、Medline の病院用ベッド部門を買収しました。この買収により、Arjo の製品ポートフォリオと市場での存在感が強化されることが期待されています。業界全体では、ヴィーブ・ヘルスやウォルダーナーなど、日本の高齢化に対応したスマート技術と設計の改善に注力する企業が増えています。過去数年間、日本政府が医療アクセス拡大に向けた取り組みを進めたことも、市場成長の大きな機会を提供しています。

日本病院用ベッド市場セグメンテーション分析

病院用ベッド市場タイプ別見通し

- 急性期医療

- 長期ケア

- 精神科・肥満ケア

- その他

病院用ベッド市場パワー展望

- 電動

- 半電動

- 手動

病院用ベッド市場エンドユーザー展望

- 病院

- クリニック

- 外来

目次

エグゼクティブサマリー

市場の概要

主な調査結果

市場区分

競合状況

課題と機会

今後の見通し

市場紹介

定義

調査の範囲

調査目的

仮定

制限

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推計

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場動向

概要

ドライバー

制約

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

サプライヤーの交渉力

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場影響分析

地域影響

機会と脅威分析

日本病院用ベッド市場、タイプ別(百万ドル)

急性期医療

長期ケア

精神科・肥満ケア

その他

日本病院用ベッド市場、電源別(百万ドル)

電気式

半電気式

手動式

日本病院用ベッド市場、エンドユーザー別(百万ドル)

病院

クリニック

競合状況

概要

競合分析

市場シェア分析

病院用ベッド市場における主な成長戦略

競合ベンチマーク

病院用ベッド市場における開発件数における主要企業

主な開発および成長戦略

新製品の発売/サービスの展開

合併・買収

合弁事業

主要企業 財務マトリックス

売上高および営業利益

主要企業の研究開発費 2023年

会社概要

ストライカー

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

アルジョ

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

アニモ

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Medline

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Waldner

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Tamko

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

日本鋼管株式会社

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Vive Health

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

インヴァケア

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

ウィーレットクス

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表の一覧

仮定の一覧

日本病院用ベッド市場規模推計と予測、タイプ別、2019-2035年(USD億ドル)

日本病院用ベッド市場規模推計と予測(電源別、2019-2035年)(USD億ドル)

日本病院用ベッド市場規模推計と予測(最終ユーザー別、2019-2035年)(USD億ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本病院用ベッド市場分析(タイプ別)

日本病院用ベッド市場分析(電源別)

日本病院用ベッド市場分析(最終用途別)

病院用ベッド市場の主要な購入基準

MRFRの調査プロセス

病院用ベッド市場のDRO分析

病院用ベッド市場へのドライバー影響分析

制約要因の影響分析:病院ベッド市場

サプライチェーン:病院ベッド市場

病院ベッド市場、種類別、2024年(%シェア)

病院用ベッド市場、タイプ別、2019年から2035年(USD億ドル)

病院用ベッド市場、電源別、2024年(%シェア)

病院用ベッド市場、電源別、2019年から2035年(USD億ドル)

病院用ベッド市場、エンドユーザー別、2024年(%シェア)

病院用ベッド市場、エンドユーザー別、2019年から2035年(USD億ドル)

主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖