❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の病院用ベッド市場規模は2024年に1億2600万米ドルと推定されております。

日本の病院用ベッド市場は、2025年の1億3410万米ドルから2035年までに2億5000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.4%を示すと予測されております。

主要な市場動向とハイライト

日本の病院用ベッド市場は、技術進歩と人口動態の変化に牽引され、変革的な転換期を迎えております。

- 技術進歩により病院用ベッドの機能性と効率性が向上し、多様な患者様のニーズに対応しております。

- 日本における高齢化が進む中、特に長期療養施設において病院用ベッドの需要が増加しております。

- 患者様中心のケアが焦点となり、快適性とアクセシビリティを優先したベッド設計や機能の革新が進んでおります。

- 医療費の増加と医療改善に向けた政府の取り組みが、市場成長を推進する主要な要因となっております。

主要企業

Hill-Rom Holdings (US), Stryker Corporation (US), Invacare Corporation (US), Arjo AB (SE), Getinge AB (SE), Medline Industries (US), Graham-Field Health Products (US), Linet spol. s r.o. (CZ), Drive DeVilbiss Healthcare (GB)

日本の病院用ベッド市場の動向

日本の病院用ベッド市場は現在、技術の進歩と医療ニーズの変化により顕著な変革を経験しております。集中治療室やリハビリテーション用に設計された特殊ベッドへの需要増加は、患者中心のケアへの移行を反映しております。さらに、日本の高齢化社会は、快適性と安全性を高める機能を含む、高齢患者特有のニーズに応えるベッドの開発を必要としております。この傾向は、メーカーが変化する需要に対応するため、製品の革新と適応を促す可能性が高いです。加えて、病院用ベッドへのスマート技術の導入がより一般的になりつつあります。遠隔モニタリング、調整可能な設定、移動性の向上といった機能が含まれる可能性があります。こうした進歩は患者の治療成果を改善するだけでなく、病院運営の効率化にも寄与します。医療施設が効率の最適化とコスト削減を図る中、技術的進歩と患者ケアソリューションの改善に対する継続的なニーズに後押しされ、病院用ベッド市場は成長が見込まれています。

技術的進歩

病院用ベッド市場では、スマート技術の採用が急増しております。統合型モニタリングシステムや調整可能な設定といった機能が標準化されつつあり、患者ケアと運営効率の向上に貢献しております。

高齢化

日本における高齢化社会への移行は、特殊な病院用ベッドの需要に影響を与えております。快適性と安全性を重視した高齢者向けベッドの需要が高まっております。

患者中心のケアへの注力

病院用ベッド市場では、患者中心のケアへの重視が高まっています。この傾向は、医療実践における広範な変化を反映し、患者の快適性とアクセシビリティを優先するベッドの開発を促進しています。

日本の病院用ベッド市場を牽引する要因

医療費支出の増加

日本の病院用ベッド市場は、医療費支出の増加に伴い成長を遂げております。政府が医療分野への資金配分を拡大する中、病院は病院用ベッドを含む先進的な医療機器への投資を進めております。2025年には日本の医療費支出は約5000億ドルに達すると予測され、年間約3%の成長率を示しております。この財政的支援により、医療機関はインフラを刷新し、高品質な医療提供を可能にしております。病院が近代的なベッド設計や技術を通じて患者の快適性と安全性の向上を図る中、病院用ベッド産業はこの傾向の恩恵を受けております。さらに、医療サービスの質向上への注力は、集中治療室やリハビリテーション用の特殊ベッドなどに対する需要を喚起し、市場の拡大を促進しております。

慢性疾患の増加傾向

日本における慢性疾患の増加傾向は、病院用ベッド市場に影響を与える重要な要素です。糖尿病、心血管疾患、呼吸器疾患などの状態は継続的な医療ケアを必要とし、しばしば入院を要します。高齢化が進むにつれ、これらの疾患の発生率は上昇すると予想され、病院用ベッドの需要拡大につながります。病院用ベッド産業では、長期療養や専門治療向けに設計されたベッドを含む、様々な種類のベッドに対する需要の相応な増加が見込まれます。2025年には、慢性疾患患者への対応需要を背景に、病院用ベッドの需要が約10%増加すると予測されています。この傾向は、人口の進化するニーズに応えるため、医療資源を適応させる重要性を浮き彫りにしています。

医療分野における技術統合

医療システムへの技術統合は、日本の病院用ベッド市場における重要な推進力です。モニタリングシステムや調整機能を備えたスマートベッドなどの革新技術が普及しつつあります。これらのベッドは患者の快適性を高めるだけでなく、安全性とケア効率も向上させます。病院が業務の効率化と患者アウトカムの改善を目指す中、病院ベッド産業ではこうした技術的に高度なソリューションへの需要が急増する見込みです。2025年には、スマート病院ベッドの市場規模が日本の病院ベッド総販売量の25%以上を占めると推定されています。この傾向は、患者管理において技術が重要な役割を果たす、より高度な医療環境への移行を示しています。

リハビリテーションサービスへの注目の高まり

日本におけるリハビリテーションサービスの重要性が増していることは、病院用ベッド市場に大きな影響を与えています。高齢化が進む中、手術や怪我からの回復期にある患者に対応するリハビリテーション施設の需要が高まっています。この変化により、病院はリハビリテーション目的で設計された専用ベッドへの投資を進めており、これらは高さ調節機能や移動支援機能などを備えていることが多くあります。医療提供者が個別化されたリハビリソリューションの重要性を認識するにつれ、病院用ベッド市場産業は拡大が見込まれます。2025年にはリハビリ用ベッドの需要が約15%増加すると予測されており、これは個別化された患者ケアという広範なトレンドを反映しています。リハビリへの注力は患者の回復を促進するだけでなく、病院用ベッド市場における技術革新も牽引しています。

医療改善に向けた政府の取り組み

日本の医療インフラ改善を目的とした政府の取り組みは、病院用ベッド市場にとって重要な推進力です。医療施設の近代化を促進する政策は、病院用ベッドを含む医療機器の更新を病院に促します。日本政府は医療の質向上に向けた野心的な目標を設定しており、これには患者ケア環境の改善も含まれます。その結果、病院用ベッド市場は医療プロジェクトへの資金増額と支援の恩恵を受ける可能性が高いです。2025年には、政府の医療分野への投資額が500億ドルを超えると予測されており、その一部は病院施設のアップグレードに特に割り当てられます。この財政的支援は、高品質な病院用ベッドの需要を刺激し、市場の成長を促進すると期待されています。

市場セグメントの洞察

種類別:急性期医療(最大)対長期療養(最も成長が速い)

日本の病院用ベッド市場は、急性期医療、長期療養、精神科・肥満治療、その他に区分されます。このうち急性期医療が最大の市場シェアを占めており、入院医療サービスへの高い需要が背景にあります。このセグメントの顕著な浸透は、急性疾患の増加傾向と短期入院の必要性によるもので、急性期用ベッドの安定した需要につながっています。一方、長期療養用ベッドセグメントは、日本病院用ベッド市場において最も成長が著しい分野と認識されています。この成長は主に、高齢化社会の進展と長期医療支援への意識の高まりによって牽引されています。さらに、技術進歩と医療インフラへの投資拡大が、長期療養を必要とする患者を受け入れるための施設整備を促進し、このセグメントの拡大に寄与しています。

急性期医療(主流)対 長期療養(新興)

急性期医療用ベッドは、重篤な健康状態にあり、限られた期間における即時的かつ集中的な治療を必要とする患者様向けに設計されています。通常、姿勢調整機能、専門的なモニタリング機器、強化された安全システムなどの高度な機能を備え、急性疾患や手術に対応しています。確立されたインフラと高い稼働率が、市場におけるその優位性を裏付けています。一方、長期療養用ベッドは、慢性疾患や障害により長期的な支援を必要とする患者様を対象としています。これらのベッドには、家庭用における個別化されたケアへの需要の高まりを反映し、患者様の快適性と介助性を高める機能が装備されていることが多くあります。この新興セグメントは、人口動態の変化と進化する医療ニーズにより、大幅な成長が見込まれています。

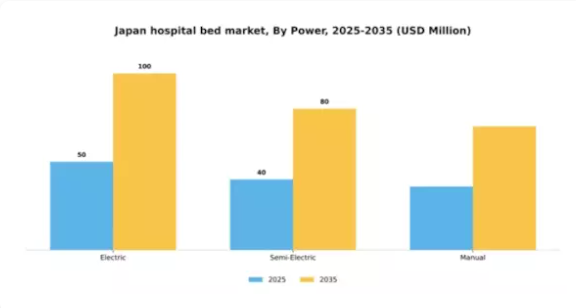

動力別:電動式(最大シェア)対手動式(最速成長)

日本の病院用ベッド市場において、動力セグメントは電動ベッドが主導的地位を占めております。高度な機能性と患者様の快適性向上により、最大のシェアを維持しております。半電動ベッドも重要な役割を担い、手動と電動の機能性をバランスよく提供しております。従来型の人気を誇る手動式ベッドは、より洗練された電動オプションへの嗜好の高まりにより、徐々に存在感を薄めつつあります。成長傾向は、操作の容易さから電動式および半電動式ベッドへの強い移行を示しており、これが病院での採用を促進しています。患者様の安全性と快適性への注目の高まり、そして技術の進歩が、電動式手動ベッドの需要を後押ししています。在宅医療への傾向もまた、手動ベッドが費用対効果の高い選択肢として台頭する機会を生み出しており、様々な医療現場にアピールしています。

電動式(主流)対 手動式(新興)

電動ベッドは自動機能を備え、介護者が容易に姿勢調整を行えるため、患者ケアと快適性の向上に寄与します。効率性と技術的特徴から、多くの施設で優先的に採用されています。一方、手動式ベッドは手頃な価格と操作の簡便さから実用的な代替案として台頭しています。電動ベッドのような高度な機構は備えていませんが、予算制約が重要な状況で支持を集めつつあります。病院や医療施設がコストと機能性のバランスを模索する中、特に資源が限られた環境において、手動ベッドはますます現実的な解決策として位置づけられています。

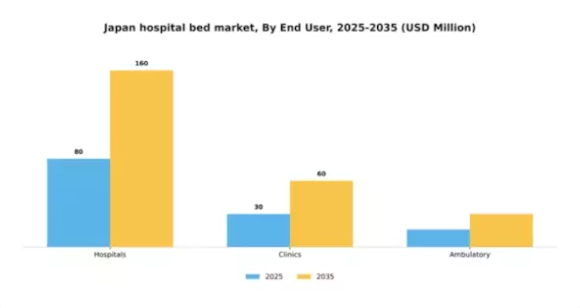

エンドユーザー別:病院(最大)対クリニック(最も成長が速い)

日本の病院用ベッド市場におけるエンドユーザー別の市場シェア分布を見ると、病院が最大のセグメントであり、多様な患者ニーズに対応するための様々な種類のベッドに対する広範な需要により、市場を支配しています。一方、診療所はサービス提供範囲の拡大と患者受け入れ能力の増強に伴い、急速に台頭し、大きなシェアを獲得しています。外来診療サービスは存在しているものの、全体的な市場構造におけるシェアは比較的小さいものです。エンドユーザーセグメントの成長傾向は、高品質な医療サービスへの需要増加と医療技術の進歩によって顕著に影響を受けています。病院は施設の継続的な更新を進めており、これは現代的な病院用ベッドに対する堅調な需要を示しています。一方、診療所は外来診療への選好の高まりに牽引され、急速な成長を遂げています。この傾向は政府の施策や医療アクセスの改善に向けた動きによって支えられており、病院と診療所の双方の拡大を促進しています。

病院(主流)対 診療所(新興)

病院は日本の病院用ベッド市場において主流の勢力であり、その主な理由は、標準的な医療用ベッドから集中治療用の特殊ユニットまで、多様なベッド種類を必要とする広範なインフラと様々な患者ニーズにあります。患者数の着実な増加と患者体験の向上への注力が、病院における近代的で効率的なベッドシステムへの大規模な投資を推進しています。一方、診療所は、医療提供モデルの外来サービスへの移行に大きく起因する新興セグメントを開拓中です。診療所は、利便性と迅速なケアを求める患者数の増加に対応するため、ベッド容量の革新と拡大を進めています。この変化は、診療所が医療提供においてより重要な役割を担うようになるにつれ、市場構造の変革を示しています。

主要企業と競争環境

日本の病院用ベッド市場は、イノベーション、技術進歩、戦略的提携によってますます形作られる競争環境が特徴です。ヒルロム・ホールディングス(アメリカ)、ストライカー・コーポレーション(アメリカ)、アルジョAB(スウェーデン)などの主要企業は、製品の差別化と患者ケアソリューションの強化を重視した戦略を積極的に推進しています。例えばヒルロム・ホールディングス(アメリカ)は、患者モニタリングと快適性を向上させる先進技術の病院用ベッドへの統合に注力しています。ストライカー・コーポレーション(アメリカ)は、特にIoT技術を活用したスマート病院用ベッドの開発を通じた業務効率化への取り組みで知られています。一方、アルジョAB(スウェーデン)は人間工学に基づく設計と患者の移動性を重視しており、患者中心のケアに対する需要の高まりと合致しています。これらの戦略が相まって、企業は製品機能だけでなく患者に提供されるケアの総合的な質においても競争する、ダイナミックな競争環境が形成されています。

事業戦略面では、市場ニーズへの対応力を高めるため、製造の現地化やサプライチェーンの最適化が進められています。病院用ベッド市場の競争構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めています。この分散化は多様な製品とイノベーションを可能にしますが、同時に各社が競争優位性を維持するためには戦略的ポジショニングに常に注意を払う必要性を示しています。主要企業の影響力は大きく、その事業戦略が産業内の品質とイノベーションの基準となることが多いためです。

2025年10月、ヒルロム・ホールディングス(アメリカ)は、主要技術企業との提携を発表しました。リアルタイムデータに基づき患者のニーズを予測するAI搭載病院用ベッドシステムの開発が目的です。この戦略的動きは、患者アウトカムの向上と病院運営の効率化に寄与し、ヒルロムを医療分野におけるAI統合のリーダーとして位置づけるものと見られます。本協業は、医療提供者の進化する要求に応える上で技術革新がいかに重要かを強調するものです。

2025年9月、ストライカー・コーポレーション(アメリカ)は、褥瘡発生率の低減を目的とした先進的な圧迫緩和技術を搭載した新型病院用ベッドのラインを発表しました。この取り組みは、重要な患者ケア課題に対処するだけでなく、患者様の安全性と快適性の向上に対するストライカーの取り組みを強化するものです。この製品ラインの導入は、患者ケア基準の向上に注力する病院のニーズに応えることで、ストライカーの市場での地位を強化することが期待されています。

2025年8月、アルジョAB(スウェーデン)は、特殊病院用ベッドの生産に特化した新製造施設を設立し、日本における事業拡大を図りました。この戦略的拡大は、現地市場の需要に応え、サプライチェーンの効率化を図るというアルジョの姿勢を示すものです。生産の現地化により、アルジョはリードタイムの短縮とサービス提供の改善を目指しており、これにより同地域における競争優位性が大幅に向上する可能性があります。

2025年11月現在、病院用ベッド市場の動向はデジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。主要企業間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著です。イノベーションと患者中心のソリューションを優先する企業は、この進化する市場において差別化を図れる可能性が高く、将来の競争力はその質と運営効率によってますます左右されることが示唆されています。

日本病院用ベッド市場の主要企業には以下が含まれます

産業動向

日本病院用ベッド市場は、先進的な医療ソリューションへの需要増加を背景に、最近顕著な発展を遂げています。ストライカー、アルジョ、インバケアなどの企業は、患者ケアの向上を目的とした人間工学に基づいた技術主導型の病院用ベッドに焦点を当て、製品設計の革新を続けております。COVID-19パンデミックの継続的な影響により、医療施設のアップグレードへの投資が加速し、これらの企業の市場評価額が上昇しております。2023年9月には、ストライカーが患者アウトカムの改善を目的とした統合モニタリングシステム搭載のスマート病院用ベッドの発売を発表いたしました。

遠隔医療やモバイルヘルスアプリケーションの成長も、病院用ベッドへの投資に影響を与えています。M&Aの面では、2023年8月にアルジョ社がメドラインの病院用ベッド部門を買収し、日本市場での地位強化を図りました。この買収により、アルジョ社の製品ポートフォリオと市場での存在感が高まると見込まれています。より広範な産業の取り組みでは、日本の高齢化社会に対応するVive HealthやWaldnerといった企業によるスマート技術と改良設計に焦点が当てられています。過去数年間、日本政府が医療アクセスの拡大に向けて実施した施策も、市場成長にとって重要な機会を提供してきました。

将来展望

日本の病院用ベッド市場の将来展望

日本の病院用ベッド市場は、技術進歩、高齢化、医療費増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.43%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 統合モニタリングシステムを備えたスマート病院用ベッドの開発。

- 在宅医療環境における病院用ベッドのレンタルサービスの拡大。

- 病院用ベッドのエコフレンドリーな製造プロセスへの投資。

2035年までに、病院用ベッド市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本病院用ベッド市場 種類別見通し

- 急性期医療

- 長期療養

- 精神科・肥満治療

- その他

日本病院用ベッド市場 動力源別見通し

- 電動式

- 半電動式

- 手動式

日本病院用ベッド市場 エンドユーザー別見通し

- 病院

- 診療所

- 外来

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 医療機器、種類別(百万米ドル)

4.1.1 急性期医療

4.1.2 長期療養

4.1.3 精神科・肥満治療

4.1.4 その他

4.2 医療機器、動力別(百万米ドル)

4.2.1 電動式

4.2.2 半電動式

4.2.3 手動式

4.3 医療機器、エンドユーザー別(百万米ドル)

4.3.1 病院

4.3.2 クリニック

4.3.3 外来診療

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ヒルロム・ホールディングス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ストライカー・コーポレーション(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 インバケア・コーポレーション(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Arjo AB(スウェーデン)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ゲティンゲAB(スウェーデン)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 メドライン・インダストリーズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 グラハム・フィールド・ヘルス・プロダクツ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Linet spol. s r.o.(チェコ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Drive DeVilbiss 医療(英国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(種類別)

6.3 日本市場分析(動力別)

6.4 日本市場分析(エンドユーザー別)

6.5 医療機器の主要購買基準

6.6 MRFRの調査プロセス

6.7 医療機器のDRO分析

6.8 推進要因の影響分析:医療機器

6.9 抑制要因の影響分析:医療機器

6.10 供給/バリューチェーン:医療機器

6.11 医療機器、種類別、2024年(%シェア)

6.12 医療機器、種類別、2024年から2035年(百万米ドル)

6.13 医療機器、動力別、2024年(シェア%)

6.14 医療機器、動力別、2024年から2035年(百万米ドル)

6.15 医療機器、エンドユーザー別、2024年(シェア率)

6.16 医療機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 出力別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携