❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の病院サービス市場規模は2024年に3,688億9,000万米ドルと推定されております。

日本の病院サービス市場は、2025年の3,964億5,000万米ドルから2035年までに8,146億6,600万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)7.4%を示すと予測されています。

主要な市場動向とハイライト

日本の病院サービス市場は、技術進歩と人口動態の変化に牽引され、変革的な転換期を迎えております。

- 技術統合が病院サービスを変革し、業務効率と患者ケアの向上を実現しております。

- 日本における高齢化は、特に老年医学や慢性疾患管理分野において、医療サービス需要の増加をもたらしております。

- サービス量ではなく患者アウトカムに焦点を当てた価値に基づく医療モデルが普及しつつあり、病院の戦略に影響を与えております。

- 医療費の増加と政府の施策が、市場における専門サービスの成長を推進する主要な要因となっております。

主要企業

HCA Healthcare (US), Cleveland Clinic (US), Mayo Clinic (US), Tenet Healthcare (US), Universal Health Services (US), Fresenius SE & Co. KGaA (DE), Ramsay Santé (FR), NMC Health (AE), IHH Healthcare Berhad (MY)

日本の病院サービス市場の動向

日本の病院サービス市場は現在、技術進歩、人口動態の変化、患者様の期待の進化など、様々な要因により変革期を迎えております。高齢化は重要な推進要因であり、高齢者は一般的により多くの医療的ケアと専門的なサービスを必要とします。この人口動態の変化は、高齢患者のニーズに応えるための医療施設とサービスの拡充を必要としています。さらに、デジタルヘルス技術の統合は、サービスの提供方法を変革し、効率性と患者エンゲージメントを向上させています。遠隔医療、電子健康記録、モバイルヘルスアプリケーションはますます普及し、よりアクセスしやすく効率的なケアを可能にしています。人口動態の変化に加え、病院サービス市場は医療へのアクセスと質の向上を目指す政府政策の影響も受けています。予防医療や慢性疾患管理を促進する取り組みが勢いを増しており、これは価値に基づく医療への移行を反映しています。このアプローチは量よりも成果を重視し、病院が患者満足度と長期的な健康結果に焦点を当てるよう促します。こうした傾向が継続する中、病院サービス市場は適応を続け、イノベーションを促進し、日本の医療提供全体を向上させるでしょう。

技術統合

先進技術の導入が病院サービス市場を変革しています。遠隔医療や電子健康記録などの革新技術は、患者ケアと業務効率を向上させています。これらの技術は遠隔診療を可能にし、情報共有を効率化することで、最終的に患者の治療成果を改善します。

高齢化

日本の人口構造は急速な高齢化が特徴であり、これは病院サービスへの需要に大きな影響を与えています。高齢人口が増加するにつれ、高齢者の特有の健康ニーズに対応した専門的なケアや施設への需要が高まっています。

価値に基づく医療

病院サービス市場において、価値に基づく医療への移行が顕著になりつつあります。このモデルは、提供されるサービスの量よりも患者の治療成果と満足度を優先し、病院がケアの質を向上させ、長期的な健康結果に焦点を当てるよう促します。

日本の病院サービス市場の推進要因

患者中心のケアへの注力

日本の病院サービス市場では、個別化された医療ソリューションへの広範な移行を反映し、患者中心のケアがますます優先されています。病院では、患者様の関与、満足度、個別化された治療計画を重視する戦略が採用されています。このアプローチは、患者満足度スコアが健康状態の改善に直接関連していることを示すデータによって裏付けられています。病院がスタッフの研修や患者様との通信強化に投資するにつれ、医療の質全体が向上することが期待されます。この患者中心の取り組みは、忠誠心を育むだけでなく、病院が地域社会の多様なニーズにより適切に対応できる体制を整えることにもつながり、病院サービス市場の成長を促進します。

医療支出の増加

日本の病院サービス市場では、医療支出が顕著に増加しており、2025年までに約5000億ドルに達すると予測されています。この増加は、医療技術の進歩や高品質な医療サービスへの需要増など、様々な要因によって推進されています。政府が医療分野への資金配分を拡大するにつれ、病院はサービスの拡充やインフラの改善を進める見込みです。この傾向は、患者ケアと治療成果の向上に対する取り組みの強化を示しており、病院サービス市場に好影響を与えています。さらに、予防医療と早期診断への重点化も、病院が人口の進化するニーズに対応する中で、この上昇傾向に寄与すると予想されます。

政府の取り組みと政策

日本の病院サービス市場は、医療へのアクセスと質の向上を目的とした政府の取り組みによって大きく影響を受けています。近年の政策は、病院運営の効率化と統合医療モデルの推進に重点を置いています。例えば、政府は病院が革新的な技術や手法を導入することを支援する資金プログラムを導入しました。これらの施策はプロセスの合理化とコスト削減につながり、より持続可能な病院サービス市場を構築することが期待されています。加えて、政府が国民皆医療制度の実現に取り組んでいることで、より多くの人々が病院サービスを利用できるようになり、需要を喚起し、この分野の成長を促進しています。

医療分野における技術革新

日本の病院サービス市場は、医療提供の在り方を変革する急速な技術革新の影響をますます受けています。遠隔医療、電子カルテ、ロボット手術などの技術革新が普及し、業務効率と患者ケアの質を向上させています。例えば、遠隔医療の導入は急増しており、都市部の病院における利用率は30%増加したと報告されています。これらの技術は患者の治療成果を向上させるだけでなく、病院スタッフの負担軽減にも寄与し、より効率的なサービス提供を可能にしております。病院がこうした進歩を継続的に取り入れるにつれ、市場は大幅な成長と進化を遂げる見込みです。

専門医療サービスへの需要増加

日本の病院サービス市場では、特に腫瘍学、心臓病学、整形外科などの分野において、専門医療サービスへの需要が急増しております。この傾向は、主に人口における慢性疾患や生活習慣病の増加に起因しています。その結果、病院はこうしたニーズに対応するため、専門部門や高度な医療機器への投資を拡大しています。例えば、腫瘍学サービス市場だけでも年間8%の成長が見込まれており、標的治療の緊急性を反映しています。この専門化への移行は、患者の治療成果を高めるだけでなく、急速に進化する医療環境において病院が効果的に競争する立場を確立します。

市場セグメントの洞察

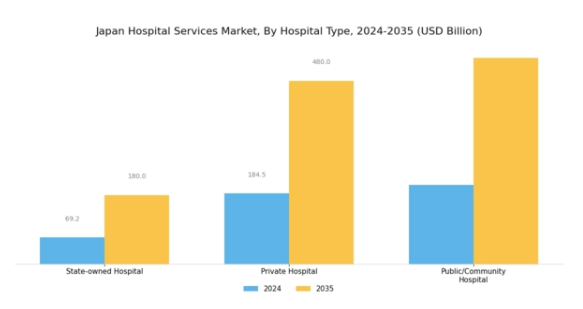

病院サービス市場 病院種類別洞察

病院種類(国公立病院、民間病院、地域病院)別に分類された日本の病院サービス市場は、世界でも最も高度な医療システムを有する日本において、各カテゴリーが医療現場に不可欠な役割を担っています。通常、政府から多額の資金援助を受けている国公立病院は、医療資源が不足している地域への医療提供において極めて重要であり、医療への公平なアクセスを保証しています。公衆衛生上の危機時には特に重要であり、医療アクセスが限られる都市部など、大規模な人口を管理する主要な拠点となっています。

一方、民間病院は待機時間の短縮や専門治療の選択肢の拡大により高品質なサービスを提供し、日本病院サービス市場において人気が高まっています。主に最新の医療技術や施設を求める患者を惹きつけ、これらの機関が市場の大部分を占める一因となっています。このカテゴリーは、最新の医療技術を創造・統合する能力によって特徴づけられ、医療産業における競争を促進しています。特に医療資源が限られる地方地域において、地域住民にサービスを提供することで、公立・地域病院は重要な役割を果たしています。

予防医療や定期健診といった必須サービスを通じて、地域社会の健康増進に貢献しています。地域の保健事業との連携がより緊密で、特定の地域ニーズに合わせた運営を行うこれらの病院は、人々の信頼と安心感を築く一助となっています。日本病院サービス市場の主要な推進要因としては、高齢化、医療技術の発展、医療の質と患者満足度への重視の高まりなどが挙げられます。これらの病院の種類は、運営費の増加や規制順守の制約といった課題にも同様に直面しています。

しかしながら、特にサービス効率の向上や遠隔医療能力の拡充においては、日本全国の患者の変化するニーズに対応するための大きな成長余地が存在します。病院種類別の包括的な分析は、日本病院サービス市場の動向を示し、様々な病院形態における医療提供の継続的な改善努力を裏付けています。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

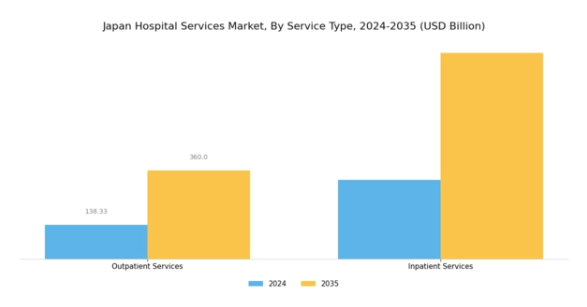

病院サービス市場:サービスタイプ別インサイト

日本病院サービス市場、特にサービスタイプ分野は、外来サービスと入院サービスの両方を包含する強固な枠組みが特徴であり、それぞれが医療提供において異なるながらも補完的な役割を果たしています。入院を必要としない患者様を対象とする外来診療は、病院内の患者様処理能力と運営効率に大きく貢献しております。低侵襲手術や予防医療への需要増加が本セグメントの成長を牽引しており、これは早期診断・治療を重視する日本の医療システムと合致する傾向です。

一方、入院診療は長期的なケアと監視を要する複雑な症例において依然として不可欠であり、日本における高度医療施設と専門医療の重要性を示しております。高齢化と慢性疾患の増加傾向は、両サービス種類への需要をさらに後押しし、日本病院サービス市場の堅調な成長軌道を示しています。病院が技術と革新的な手法への投資を進める中、これらの分野は適応を進め、患者ケアの成果向上と市場全体の拡大が期待されます。この市場成長は、変化する人口動態ニーズに対応し、高い医療水準を維持するという日本の取り組みを反映したものです。

病院サービス市場におけるサービス領域の洞察

日本の病院サービス市場は、患者ケアに不可欠な様々な重要分野を包含するサービス領域において、堅調な拡大を遂げております。特に注目すべき分野としては、日本における心臓疾患の高い罹患率から極めて重要な循環器系薬剤サービス、ならびに重篤な状態に対する即時治療に焦点を当てた急性期医療サービスが挙げられ、迅速な医療対応への需要増大を反映しております。がん治療は、先進技術と早期発見・治療選択肢への意識向上に支えられ、日本国民の健康上の懸念事項として重要性を維持しています。

さらに、診断・画像サービスは、革新的な画像技術による精密診断を求める患者が増加し、治療成果の向上に寄与する中で、存在感を高めています。神経リハビリテーションおよび精神科サービスは、神経疾患におけるメンタルヘルスと回復の重要性を浮き彫りにし、患者中心のケアへの多大な投資を示しています。婦人科サービスは、社会で広く認識されている女性の健康問題に対応するため、ますます重要性を増しており、専門的なケアに対する強い需要を生み出しています。

その他の主要分野は、多様な健康状態を治療する包括的アプローチに貢献し、日本の医療インフラ全体の改善に不可欠な、全体的な医療環境を強化しています。これらのサービス分野への継続的な投資は、地域内におけるより患者中心の医療システムへの戦略的転換を反映しています。

主要プレイヤーと競争環境

日本の病院サービス市場は、イノベーション、戦略的提携、デジタルトランスフォーメーションによって形成される競争環境が特徴的です。HCAヘルスケア(アメリカ)、フレゼニウスSE&Co. KGaA(ドイツ)、ラムゼイ・サンテ(フランス)などの主要プレイヤーは、運営能力と市場での存在感を高める戦略を積極的に推進しています。HCAヘルスケア(アメリカ)は、遠隔医療ソリューションへの需要拡大に対応する形で、テレヘルスサービスの拡充に注力しています。一方、フレゼニウスSE&Co. KGaA(ドイツ)は先進医療技術への投資を進めており、イノベーションを通じた患者アウトカムの改善への取り組みを示しています。ラムゼイ・サンテ(フランス)は戦略的買収によるサービス提供の強化を進めており、市場ポジションの強化と地理的範囲の拡大に焦点を当てていることが伺えます。

これらの企業が採用する事業戦略は、大規模な多国籍企業と地域プレイヤーが混在する、中程度の分散構造を持つ市場環境を反映しています。製造の現地化とサプライチェーンの最適化は、コスト削減とサービス提供の改善に寄与する共通戦略です。主要プレイヤーの総合的な影響力は非常に大きく、競争を促進するだけでなく、市場内の品質とサービス基準のベンチマークを設定しています。

2025年10月、HCAヘルスケア(アメリカ)は、AI駆動型診断ツールの開発に向け、日本の主要な技術企業との提携を発表しました。この戦略的動きは、HCAの日本におけるサービス提供を強化し、同社を医療分野の技術革新の最前線に位置づけるものと見られます。診断プロセスへのAI統合は、業務の効率化と患者ケアの向上につながる可能性があり、産業全体のデジタル化への潮流を反映しています。

2025年9月、フレゼニウスSE&Co. KGaA(ドイツ)は、日本市場向けに特化した新たな透析製品ラインを発表しました。この取り組みは、同社が地域の医療ニーズに対応する姿勢を示すと同時に、製品のローカライゼーション戦略を強調するものです。日本の患者の特定の要求に製品を適合させることで、フレゼニウスは競争優位性を強化し、顧客ロイヤルティを育むことが期待されます。

2025年8月、ラムゼイ・サンテ(フランス)は日本の地域病院ネットワーク買収を完了し、国内での事業基盤拡大が期待されます。この買収は市場シェア拡大とサービス多様化を図る戦略的取り組みと見られます。施設統合によりサービス提供体制と運営効率が向上し、日本病院サービス市場における競争力を強化する可能性があります。

2025年11月現在、病院サービス市場における競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。サービス提供と運営効率の向上における協業の価値が認識されるにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、複雑化する病院サービス市場を乗り切る上で、適応性と先見性のある戦略の重要性を浮き彫りにしています。

日本病院サービス市場の主要企業には以下が含まれます

産業動向

日本病院サービス市場における最近の動向は極めて重要であり、先進医療技術の採用が顕著に増加しています。日立やフィリップスといった企業は、高齢化社会のニーズに応え、遠隔医療や診断画像分野での革新を推進しています。2023年9月現在、富士フイルムホールディングスは患者ケアの向上を目的として、画像ソリューションのラインアップを拡充しました。一方、三菱電機は人工知能を統合したスマート病院ソリューションに注力し、業務効率化を図っております。

GE医療機器やシーメンス・ヘルスニアーズといった企業による診断能力の高度化が、顕著な市場成長を牽引しております。M&Aの動向としては、2022年10月にテルモ株式会社が主要な心臓デバイスメーカーの買収を発表し、製品ポートフォリオを大幅に拡充いたしました。

オリンパスも2023年3月、ロボット手術技術に特化したスタートアップ企業への積極的な投資を続けております。この戦略的動きは、外科サービス分野における市場シェア拡大を目的としております。日本の病院サービス市場は、評価額の上昇とともに回復力を示しており、医療提供システム改善における同セクターの可能性を裏付けております。旭化成とリコーも、日本全国の病院における業務効率化を図るため、戦略の見直しを進めております。

今後の見通し

日本の病院サービス市場の将来展望

日本の病院サービス市場は、技術進歩、高齢化、医療費の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.47%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- 遠隔患者モニタリングソリューションのための遠隔医療統合

- 専門外来手術センターの開発

- 患者ケア向上のためのAI駆動型診断ツールへの投資

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本病院サービス市場 サービス種別別見通し

- 外来サービス

- 入院サービス

日本病院サービス市場 病院種類別見通し

- 国立病院

- 私立病院

- 公立・地域病院

日本病院サービス市場 診療分野別見通し

- 循環器

- 急性期医療

- がん治療

- 診断・画像診断

- 神経リハビリテーション・精神科サービス

- 婦人科

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 食品・飲料・栄養、病院の種類別(10億米ドル)

4.1.1 国立病院

4.1.2 私立病院

4.1.3 公立/地域病院

4.2 食品・飲料・栄養、サービスタイプ別(10億米ドル)

4.2.1 外来サービス

4.2.2 入院サービス

4.3 食品・飲料・栄養、サービス領域別(10億米ドル)

4.3.1 心血管疾患

4.3.2 急性期医療

4.3.3 がん治療

4.3.4 診断・画像診断

4.3.5 神経リハビリテーション・精神科サービス

4.3.6 婦人科

4.3.7 その他 5

第V部:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 HCAヘルスケア(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 クリーブランド・クリニック(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 メイヨークリニック(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 テネット・医療(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ユニバーサル・ヘルス・サービス(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 フレゼニウスSE&Co. KGaA(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ラムゼイ・サンテ(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 NMCヘルス(アラブ首長国連邦)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 IHH医療ベルハド(マレーシア)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場分析(病院種類別)

6.3 日本市場分析(サービスタイプ種類別)

6.4 日本市場分析(サービスエリア種類別)

6.5 食品・飲料・栄養分野における主要購買基準

6.6 MRFRの調査プロセス

6.7 食品・飲料・栄養分野におけるDRO分析

6.8 食品・飲料・栄養分野における推進要因の影響分析

6.9 食品・飲料・栄養分野における抑制要因の影響分析

6.10 食品・飲料・栄養分野における供給/バリューチェーン

6.11 病院の種類別 食品・飲料・栄養市場 2024年(シェア率)

6.12 病院の種類別 食品・飲料・栄養市場 2024年~2035年(10億米ドル)

6.13 サービス種類別 食品・飲料・栄養市場 2024年(シェア率)

6.14 サービス種類別 食品・飲料・栄養市場 2024年~2035年(10億米ドル)

6.15 サービスエリア別 食品・飲料・栄養市場 2024年(シェア%)

6.16 サービスエリア別 食品・飲料・栄養市場 2024年~2035年(10億米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 病院タイプ別、2025-2035年(10億米ドル)

7.2.2 サービス種類別、2025-2035年(10億米ドル)

7.2.3 サービス領域別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携