❖本調査資料に関するお問い合わせはこちら❖

ハイパーコンバージドインフラ(HCI)は、ITリソースを統合し、合理化するデータセンター管理の最先端のアプローチです。 コンピューティング、ストレージ、ネットワーク、および仮想化を単一の統合ソリューションに組み合わせます。 これらのコンポーネントが個別のサイロとして構成されることが多い従来のデータセンターアーキテクチャとは異なり、HCIはそれらをソフトウェア定義の環境に統合します。 HCIは、ソフトウェア定義のストレージを活用してインフラ全体でデータをプールし、管理することで、より高い柔軟性と拡張性を提供します。つまり、HCIノードを追加することで、組織は簡単にリソースを拡張できるため、成長中の企業にとって非常に適応性の高いソリューションとなります。HCIの主な利点の1つは、管理が簡素化されることです。統一されたインターフェースにより、管理者はインフラストラクチャのあらゆる側面を効率的に監視でき、複雑性を軽減し、全体的な運用効率を向上させることができます。また、この統合アプローチは、データの冗長性と災害復旧能力も強化します。 全体として、HCIは企業のデータセンター運用を合理化し、ハードウェアコストを削減し、変化するIT需要により迅速に対応することを可能にします。そのため、ITインフラストラクチャの最適化を目指す現代の企業にとって、ますます人気の選択肢となっています。

日本におけるハイパーコンバージドインフラストラクチャ市場の動向:

日本におけるハイパーコンバージドインフラ市場は、近年目覚ましい成長を遂げています。その主な要因はいくつかの主要な推進要因によるものです。まず、企業はIT運用の合理化とインフラの複雑性の低減をますます求めるようになっています。その結果、HCIはコンピューティング、ストレージ、ネットワークリソースを単一の統合プラットフォームに統合するオールインワンソリューションを提供します。この統合により、ハードウェアの増殖が最小限に抑えられ、管理が簡素化され、運用コストが削減されます。さらに、拡張性と俊敏性に優れたインフラへの需要の高まりは、HCIの機能と完全に一致しています。企業が変化するワークロードやアプリケーションへの対応に努める中、リソースを簡単に拡張または縮小できるHCIの機能は、競争優位性をもたらします。この拡張性により、組織は大規模な資本投資を行うことなく、変化する要件に適応することができます。さらに、ビッグデータ分析や人工知能などのデータ集約型ワークロードの増加が、HCI市場を後押ししています。コンパクトな設置面積で高性能なコンピューティングとストレージを実現するHCIの能力は、データ集約型のタスクを扱う企業にとって特に魅力的です。これに加えて、ダウンタイムを最小限に抑え、事業継続性を確保するためのデータ保護と災害復旧機能の強化に対するニーズの高まりが、日本におけるハイパーコンバージドインフラ市場を牽引すると予測されています。

日本ハイパーコンバージドインフラ市場のセグメンテーション:

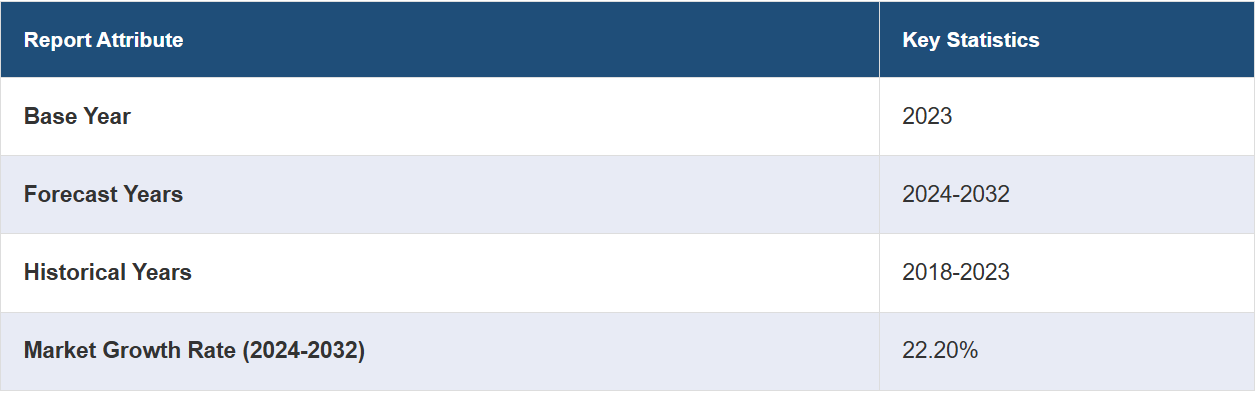

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの国レベルでの予測を提供しています。当社のレポートでは、コンポーネント、アプリケーション、エンドユースに基づいて市場を分類しています。

コンポーネントの洞察:

ハードウェア

ソフトウェア

レポートでは、コンポーネントに基づいて市場の詳細な内訳と分析を提供しています。これには、ハードウェアとソフトウェアが含まれます。

アプリケーションの洞察:

リモートオフィスまたはブランチオフィス

仮想化 デスクトップインフラ(VDI

データセンターの統合

バックアップ・リカバリ/ディザスタリカバリ

クリティカルアプリケーションの仮想化

その他

アプリケーションに基づく市場の詳細な内訳と分析も、レポートに記載されています。これには、リモートオフィスまたはブランチオフィス、仮想化デスクトップインフラ(VDI)、データセンターの統合、バックアップ・リカバリ/ディザスタリカバリ、クリティカルアプリケーションの仮想化、その他が含まれます。

エンドユーズの洞察:

BFSI

ITおよび通信

政府

ヘルスケア

製造

エネルギーおよび公益事業

教育

その他

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、BFSI、ITおよび通信、政府、ヘルスケア、製造、エネルギーおよび公益事業、教育、その他が含まれます。

競合状況:

市場調査レポートでは、競合状況の包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限などの競合分析がレポートでカバーされています。また、すべての主要企業の詳しいプロフィールも提供されています。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本ハイパーコンバージドインフラストラクチャ市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本ハイパーコンバージドインフラストラクチャ市場の概観

5.1 過去および現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 日本ハイパーコンバージドインフラ市場 – コンポーネント別内訳

6.1 ハードウェア

6.1.1 概要

6.1.2 市場の歴史的および現在の動向(2018年~2023年

6.1.3 市場予測(2024年~2032年

6.2 ソフトウェア

6.2.1 概要

6.2.2 市場の歴史的および現在の動向(2018年~2023年)

6.2.3 市場予測(2024年~2032年)

7 日本ハイパーコンバージドインフラ市場 – 用途別内訳

7.1 リモートオフィスまたはブランチオフィス

7.1.1 概要

7.1.2 市場の歴史的および現在の動向(2018年~2023年)

7.1.3 市場予測(2024~2032年)

7.2 仮想化デスクトップインフラ(VDI)

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2018~2023年)

7.2.3 市場予測(2024~2032年)

7.3 データセンター統合

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.3.3 市場予測(2024年~2032年)

7.4 バックアップ復旧/災害復旧

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.4.3 市場予測(2024年~2032年)

7.5 クリティカルアプリケーションの仮想化

7.5.1 概要

7.5.2 過去の市場動向および現在の市場動向(2018年~2023年)

7.5.3 市場予測(2024年~2032年)

7.6 その他

7.6.1 過去の市場動向および現在の市場動向(2018年~2023年

7.6.2 市場予測(2024年~2032年

8 日本ハイパーコンバージドインフラ市場 – 用途別内訳

8.1 BFSI

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2018年~2023年

8.1.3 市場予測(2024年~2032年)

8.2 ITおよび通信

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.2.3 市場予測(2024年~2032年)

8.3 政府

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.3.3 市場予測(2024年~2032年)

8.4 ヘルスケア

8.4.1 概要

8.4.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.4.3 市場予測(2024年~2032年)

8.5 製造

8.5.1 概要

8.5.2 過去の市場動向と現在の市場動向(2018年~2023年

8.5.3 市場予測(2024年~2032年

8.6 エネルギーおよび公益事業

8.6.1 概要

8.6.2 過去の市場動向と現在の市場動向(2018年~2023年

8.6.3 市場予測(2024年~2032年)

8.7 教育

8.7.1 概要

8.7.2 市場の推移と予測(2018年~2023年)

8.7.3 市場予測(2024年~2032年)

8.8 その他

8.8.1 歴史的および現在の市場動向(2018年~2023年)

8.8.2 市場予測(2024年~2032年)

9 日本ハイパーコンバージドインフラ市場 – 地域別内訳

9.1 関東地域

9.1.1 概要

9.1.2 歴史的および現在の市場動向(2018年~2023年)

9.1.3 コンポーネント別市場規模推移

9.1.4 用途別市場規模推移

9.1.5 最終用途別市場規模推移

9.1.6 主要プレイヤー

9.1.7 市場予測(2024年~2032年

9.2 関西・近畿地域

9.2.1 概要

9.2.2 過去の市場動向および現在の市場動向(2018年~2023年

9.2.3 コンポーネント別市場規模推移

9.2.4 用途別市場規模推移

9.2.5 最終用途別市場規模推移

9.2.6 主要企業

9.2.7 市場予測(2024年~2032年

9.3 中央・中部地域

9.3.1 概要

9.3.2 歴史的および現在の市場動向(2018年~2023年

9.3.3 コンポーネント別市場規模

9.3.4 用途別市場規模

9.3.5 最終用途別市場規模

9.3.6 主要企業

9.3.7 市場予測(2024年~2032年

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 歴史的および現在の市場動向(2018年~2023年

9.4.3 コンポーネント別市場規模推移

9.4.4 用途別市場規模推移

9.4.5 最終用途別市場規模推移

9.4.6 主要企業

9.4.7 市場予測(2024年~2032年)

9.5 東北地域

9.5.1 概要

9.5.2 歴史的および現在の市場動向(2018年~2023年)

9.5.3 コンポーネント別市場規模

9.5.4 用途別市場規模

9.5.5 最終用途別市場規模

9.5.6 主要企業

9.5.7 市場予測(2024年~2032年)

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.6.3 コンポーネント別市場規模

9.6.4 用途別市場規模

9.6.5 最終用途別市場規模

9.6.6 主要企業

9.6.7 市場予測(2024年~2032年)

9.7 北海道地域

9.7.1 概要

9.7.2 歴史的および現在の市場動向(2018年~2023年)

9.7.3 コンポーネント別市場内訳

9.7.4 用途別市場内訳

9.7.5 最終用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測(2024年~2032年

9.8 四国地域

9.8.1 概要

9.8.2 市場動向(2018年~2023年

9.8.3 コンポーネント別市場規模

9.8.4 用途別市場規模

9.8.5 最終用途別市場規模

9.8.6 主要企業

9.8.7 市場予測(2024年~2032年

10 日本ハイパーコンバージドインフラ市場 – 競合状況

10.1 概要

10.2 市場構造

10.3 市場における各社のポジショニング

10.4 主な成功戦略

10.5 競合ダッシュボード

10.6 企業評価クアドラント

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

これは見本TOCであるため、社名は記載されていません。完全なリストはレポートに記載されています。

12 日本ハイパーコンバージドインフラ市場 – 産業分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 売り手の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録