❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、医療分野における没入型技術の市場規模は、2024年に7405万米ドルと推定されております。

医療分野における没入型技術市場は、2025年の87.8百万米ドルから2035年までに482.12百万米ドルへ成長し、2025年から2035年までの予測期間において18.5%の年平均成長率(CAGR)を示すと予測されております。

主要な市場動向とハイライト

日本の医療分野における没入型技術市場は、技術進歩と患者中心ソリューションへの需要増加を背景に、大幅な成長が見込まれております。

- 没入型技術による医療訓練の高度化は、日本の医療分野において重要なトレンドとなりつつあります。

- 患者エンゲージメントと治療アプリケーションは急速に進化しており、よりインタラクティブな医療体験への移行を示しております。

- 遠隔医療の統合は、特に都市部において勢いを増しており、市場の最大セグメントを反映しております。

- 医療分野における技術革新と政府の支援が、市場を牽引する主要な推進力となっております。

主要企業

Microsoft (US), Google (US), Apple (US), Oculus (US), Unity Technologies (US), Magic Leap (US), Philips (NL), Siemens Healthineers (DE), HTC (TW)

日本の医療分野における没入型技術市場の動向

医療分野における没入型技術市場は、仮想現実(VR)および拡張現実(AR)アプリケーションの進歩に牽引され、顕著な成長を遂げております。日本では、医療機関が患者ケアの向上や医療従事者の研修改善を目的として、これらの技術の導入を加速させております。没入型技術の統合により、よりインタラクティブで魅力的な体験が可能となり、患者の治療成果向上や効果的な学習環境の構築につながります。医療環境が進化する中、革新的なソリューションへの需要は高まり続けており、この分野における没入型技術の将来性は非常に有望です。さらに、日本政府は没入型技術を含むデジタルヘルスソリューションの活用を積極的に推進しています。この支援は、医療提供とアクセシビリティの向上を目的とした様々な取り組みに明確に表れています。シミュレーションや没入型体験を通じた医療教育の強化に焦点が当てられていることは、研修方法がより現代的なアプローチへと移行していることを示しています。医療分野における没入型技術市場が拡大する中、日本の医療の未来を形作る上で重要な役割を担うことが期待されており、医療行為の効率性と効果性の向上につながる可能性があります。

医療訓練の高度化

医療分野における没入型技術は、医療訓練目的での活用が拡大しています。VRやARを活用することで、医療従事者は臨床現場を再現したリアルなシミュレーションを体験できます。この手段により、実際の手技に伴うリスクなしに実践的な経験を積むことが可能となり、研修生の学習成果と自信の向上につながります。

患者エンゲージメントと治療

没入型技術は、患者との関わりや治療実践の改善にも活用されています。インタラクティブな体験を通じて、患者様はご自身の病状や治療選択肢をより深く理解できます。このアプローチは、患者様と医療(医療提供者)間の信頼関係を深めるだけでなく、治療計画の順守を促進します。

遠隔医療への統合

没入型技術を遠隔医療に統合する動きが、重要なトレンドとして台頭しています。VRやARを活用することで、医療従事者はより親密で双方向性のある遠隔診療を提供できます。この進展は、地方部での医療サービスへのアクセスが困難な日本において特に重要であり、患者の体験全体を向上させます。

日本の医療分野における没入型技術市場の推進要因

政府の支援と資金提供

日本政府は医療分野における先進技術の採用を積極的に推進しており、これは医療向け没入型技術市場の重要な推進要因となっています。技術による医療サービス向上を目指す施策により、研究開発資金が増加しています。例えば、政府は直近の予算において医療イノベーションに約1,000億円を配分し、没入型技術への支援を含んでいます。この財政的支援により医療機関はAR・VRソリューションへの投資を促進され、医療分野における没入型技術市場の成長が後押しされています。官民連携により、患者ケアと医療教育を向上させる革新的ソリューションの創出が期待されます。

高齢化と医療需要

日本の高齢化は、医療分野における没入型技術市場に影響を与える重要な要素です。65歳以上の人口比率が28%を超える中、高齢患者の特有のニーズに対応できる医療サービスへの需要が高まっています。VR療法やAR支援リハビリテーションなどの没入型技術は、この層の生活の質を向上させる効果的な解決策として注目されています。医療提供者が高齢化社会がもたらす課題に対処する革新的な方法を模索する中、医療分野における没入型技術市場はこの傾向から恩恵を受ける可能性が高いです。没入型技術が患者の関与と治療効果を高める潜在能力は、医療提供者にとって魅力的な選択肢となっています。

患者中心のケアへの注目の高まり

日本における患者中心のケアへの移行は、医療分野における没入型技術市場の顕著な推進要因です。医療提供者は、治療プロセスへの患者の関与の重要性をますます認識しており、これは没入型技術の能力と合致しています。VRシミュレーションなどのツールは、患者に自身の病状や治療選択肢に対する理解を深める機会を提供することで、患者をエンパワーメントします。このアプローチは患者の満足度を高めるだけでなく、治療計画への順守率も向上させます。医療環境が患者エンゲージメントを優先する方向に進化する中、医療従事者と患者間のコミュニケーションと理解を深めるソリューションへの需要に牽引され、医療分野における没入型技術市場は成長が見込まれます。

医療分野における技術的進歩

日本における技術の急速な進化は、医療分野における没入型技術市場の主要な推進要因です。拡張現実(AR)や仮想現実(VR)などの革新技術が、医療教育や患者ケアにますます統合されつつあります。例えば、医療分野におけるAR・VR市場は2026年までに約25億ドル規模に達すると予測されており、堅調な成長軌道を示しています。この技術的進歩は医療教育の質を高めるだけでなく、より魅力的な治療選択肢を通じて患者の治療成果を向上させます。日本の医療提供者がこれらの技術を導入するにつれ、より効果的な研修ツールや患者エンゲージメントソリューションへの需要に後押しされ、医療分野における没入型技術市場は大幅に拡大する見込みです。

医療の高騰と効率化の必要性

日本の医療の高騰に伴い、より効率的なソリューションの必要性が高まっており、これが医療分野における没入型技術市場の推進要因となっています。医療費支出は2025年までに42兆円に達すると予測される中、資源活用を最適化できる技術の必要性が喫緊の課題となっています。没入型技術は研修プロセスの効率化や患者管理の改善を通じて、長期的にコスト削減の可能性を秘めています。ARやVRを医療現場に統合することで、医療機関は業務効率と患者アウトカムを向上させることができ、医療分野における没入型技術市場への投資を強く後押しする根拠となります。この費用対効果への焦点が、今後の業界発展の方向性を決定づけるでしょう。

市場セグメントの洞察

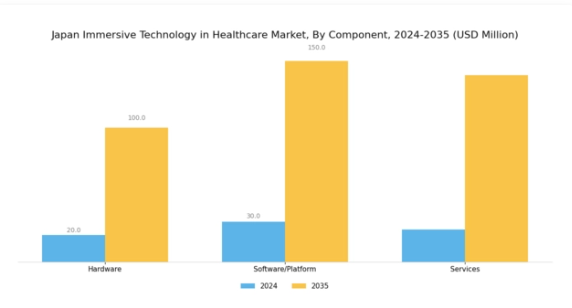

医療分野における没入型技術市場のコンポーネント別分析

日本の医療向け没入型技術市場は、特にハードウェア、ソフトウェア/プラットフォーム、サービスを含むコンポーネント分野において、堅調な成長可能性を示しています。コンポーネント分野は没入型体験の向上に根本的な役割を果たしており、医療現場では研修、患者ケア、リハビリテーションへの導入が拡大しています。ハードウェアには、医療従事者と患者双方にとって重要な没入型・双方向体験を提供する、仮想現実ヘッドセット、拡張現実グラス、触覚フィードバックシステムなどのデバイスが含まれます。

ソフトウェア/プラットフォーム分野は、既存の医療システムへの没入型技術統合を促進する基盤やアプリケーションを提供するため極めて重要です。これにより業務効率化と患者アウトカムの改善が図られます。一方、サービス分野ではトレーニング、コンサルティング、メンテナンスなどの支援機能を提供し、医療提供者が没入型技術ツールの潜在能力を最大限に活用できるよう支えます。

さらに、日本の先進医療技術への強い注力は、高齢化社会の医療ニーズと合致し、革新的なソリューションへの投資を促進しています。医療従事者と患者双方における新技術の高い受容率を背景に、没入型技術ソリューションは医療研修プログラムを変革し、知識定着と技能習得の向上に貢献する立場にあります。

病院や診療所がこれらの技術を積極的に導入する中、コンポーネント分野の重要性は、急速に進化する医療環境の要求に応える能力によって強調されています。日本政府も技術革新による医療品質向上に意欲的であり、これはコンポーネント分野が様々なセクターとの協業の可能性を背景に、さらなる成長機会を開くものです。全体として、コンポーネント分野は日本の医療向け没入型技術市場の基盤を成し、医療投資の増加、技術の進歩、患者ケア体験の向上への注力によって牽引される成長を示しています。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

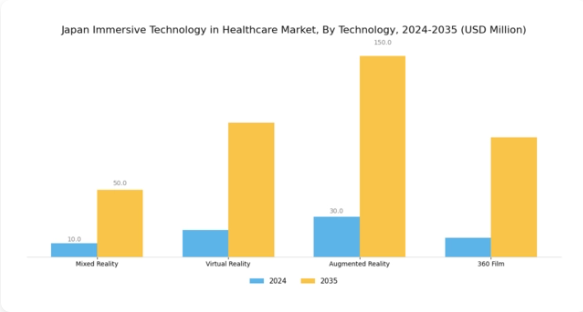

医療分野における没入型技術市場の技術的洞察

日本の医療分野における没入型技術市場は、特に複合現実(MR)、仮想現実(VR)、拡張現実(AR)、360度映像などの技術進歩に牽引され、著しい成長を遂げております。これらの技術は、患者体験と治療効果の向上に不可欠な役割を果たしております。例えば、仮想現実(VR)は疼痛管理やリハビリテーションに活用される機会が増加しており、処置中の患者の注意をそらす没入型シミュレーションを提供します。

現実世界と仮想世界を融合する複合現実(MR)は、医療従事者が複雑な医療シナリオを可視化し、外科手術の訓練成果を向上させることを可能にします。一方、拡張現実(AR)は外科医にリアルタイムデータとオーバーレイ情報を提供し、手術の精度を高めます。医療教育における360度映像の導入は、医療従事者にとってより魅力的な学習環境を促進します。

日本の医療分野がこれらの革新的な技術を取り入れることで、臨床成果の向上と医療プロセス全体の効率化に大きな機会が生まれています。高度な医療ソリューションへの需要の高まりは、日本における没入型技術の採用をさらに促進し、医療提供と教育の変革におけるその重要な役割を強調しています。

医療分野における没入型技術市場の応用に関する洞察

日本の医療分野における没入型技術市場は著しい成長を遂げており、特に「応用分野」セグメント(研修・学習、救急サービス、製品開発、販売・マーケティングを含む)で顕著です。研修・学習分野は、シミュレーション体験を通じた医療教育の向上と医療従事者のスキル向上に寄与するため、極めて重要です。

救急サービス分野では、高圧的な状況下で不可欠なリアルタイムシミュレーションやシナリオベースの訓練を可能にする没入型技術の恩恵を受けています。製品開発においては、没入型技術が迅速なプロトタイピングとテストを可能にし、企業が革新を起こし、新しい医療機器を効率的に市場に投入することを支援します。

販売・マーケティングでは、没入型体験を活用して潜在顧客の関心を引き、製品を効果的に紹介し、顧客理解を深めます。全体として、これらの応用分野は日本の医療分野における没入型技術市場の革新と効率化を推進し、この分野における高度なソリューションへの高まるニーズに対応しています。技術が進化し続ける中、様々な応用分野において医療提供と患者アウトカムをさらに向上させる機会が生まれています。

主要プレイヤーと競争環境

日本の医療分野における没入型テクノロジー市場は、急速な技術進歩と革新的な医療ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、グーグル(アメリカ)、フィリップス(オランダ)などの主要プレイヤーは、技術的専門性と豊富なリソースを活用する戦略的立場にあります。マイクロソフト(アメリカ)は、AIとクラウドコンピューティングを医療アプリケーションに統合し、患者ケアと業務効率の向上に注力しています。グーグル(アメリカ)は、データ分析と機械学習を重視し、診断精度と患者アウトカムの改善を目指しています。フィリップス(オランダ)は、先進的な画像診断技術と遠隔医療ソリューションの開発に注力し、市場拡大と患者エンゲージメントの向上を図っています。これらの戦略が相まって、イノベーションと技術統合を優先する競争環境が育まれています。

事業戦術の面では、各社は製造の現地化とサプライチェーンの最適化を加速させ、業務効率の向上とコスト削減を図っています。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが大きな影響力を発揮しています。この分散構造は多様なサービスの提供を可能にし、競争を促進することで、各社が絶えず革新を続け、変化する市場ニーズに適応することを促しています。

2025年10月、アメリカマイクロソフトは日本の主要医療提供機関との提携を発表し、患者管理の効率化と遠隔医療サービスの強化を目的とした新たなAI駆動プラットフォームの開発に着手しました。この戦略的動きは、デジタルヘルスソリューションへの需要拡大に対応しつつ、日本市場における存在感を拡大するマイクロソフトの姿勢を明確に示すものです。本協業ではマイクロソフトのクラウド技術が活用され、日本の患者ケア提供形態に変革をもたらす可能性があります。

2025年9月、Google(アメリカ)は手術手順への拡張現実(AR)統合に焦点を当てた新たな取り組みを開始し、日本の病院と連携して外科トレーニングと精度向上を図りました。この取り組みは、没入型技術を活用して医療成果を改善するというGoogleの戦略を浮き彫りにしています。外科医にリアルタイムデータと可視化を提供することで、このアプローチは手術ミスを大幅に減らし、回復時間を改善する可能性があります。

2025年8月、フィリップス(オランダ)は、遠隔患者モニタリングと仮想診療を促進する日本市場向け新テレヘルスプラットフォームを発表しました。この発表は、アクセス可能な医療ソリューションへの需要増大に対応し、日本におけるデジタル医療提供の拡大に戦略的焦点を当てるフィリップスの姿勢を反映しています。同プラットフォームの機能は患者エンゲージメントの向上と医療提供の効率化に寄与し、フィリップスをテレヘルス分野のリーダーとして位置づける可能性があります。

2025年11月現在、医療分野における没入型技術市場におけるトレンドとしては、デジタル化、持続可能性、AI統合への強い注力が挙げられます。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著です。企業は革新的なソリューションとサービス提供の強化を通じて差別化を図ることが予想され、市場ニーズの変化に対応する適応力と革新性が競争優位性の鍵となる未来が示唆されています。

日本の医療向け没入型産業技術市場における主要企業には以下が含まれます

産業動向

日本の医療向け没入型産業技術市場では、近年著しい進展と発展が見られます。2023年10月、NECはフィリップスとの協業を発表し、没入型技術による診断画像の向上を図り、より統合的な医療ソリューションへの推進を示しました。さらにパナソニックは、医療訓練と患者エンゲージメントの改善に向け、仮想現実(VR)および拡張現実(AR)アプリケーションへの投資を継続し、革新的なヘルスケアソリューションへの取り組みを明らかにしています。

さらに、富士通は没入型医療アプリケーションで大幅な成長を報告し、インタラクティブ技術による患者アウトカムの向上を実現しています。M&A面では、2023年8月にシーメンス・ヘルスインアーズが外科手術向け拡張現実技術を専門とする医療技術スタートアップの買収を完了し、市場での地位を強化しました。

本分野は、日本の高齢化による医療システムへの負担増を背景としたデジタル医療ソリューション需要の高まりからも恩恵を受けています。過去数年間では、2021年に日本政府が推進したデジタルヘルス変革の取り組みといった主要な進展が市場の成長軌道をさらに強化し、没入型技術が国内の将来の医療イノベーションにおいて重要な役割を果たすことを確かなものにしています。

今後の展望

日本の医療向け没入型技術市場の将来展望

医療向け没入型技術市場は、AR/VR技術の進歩と遠隔医療ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.57%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- ARベースの外科手術トレーニングプラットフォームの開発

- メンタルヘルス治療におけるVR療法の統合

- 慢性疾患管理のための没入型患者教育ツールの創出

2035年までに、本市場は大幅な成長を達成し、医療イノベーションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本の医療向け没入型技術市場コンポーネント別展望

- ハードウェア

- ソフトウェア/プラットフォーム

- サービス

日本の医療向け没入型技術市場技術別展望

- 複合現実(MR)

- 仮想現実(VR)

- 拡張現実(AR)

- 360度映像

日本の医療向け没入型技術市場用途別展望

- 研修・学習

- 救急サービス

- 製品開発

- 販売・マーケティング

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、コンポーネント別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア/プラットフォーム

4.1.3 サービス

4.2 情報通信技術、技術別(単位:百万米ドル)

4.2.1 ミックスドリアリティ(MR)

4.2.2 バーチャルリアリティ(VR)

4.2.3 拡張現実(AR)

4.2.4 360度映像

4.3 情報・通信技術、用途別(百万米ドル)

4.3.1 研修・学習

4.3.2 緊急サービス

4.3.3 製品開発

4.3.4 販売・マーケティング

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Google(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Apple(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Oculus(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Unity Technologies(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 マジックリープ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 フィリップス(オランダ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 シーメンス・ヘルスインアーズ(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 HTC(台湾)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場における技術別分析

6.4 日本市場における用途別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、コンポーネント別、2024年(%シェア)

6.12 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.13 情報通信技術(ICT)、技術別、2024年(%シェア)

6.14 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、用途別、2024年(シェア率)

6.16 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携