❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の産業用空気圧縮機市場規模は2024年に27億3108万米ドルと推定されております。

日本の産業用空気圧縮機市場は、2025年の29億4957万米ドルから2035年までに63億6900万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.0%を示すと予測されています。

主要な市場動向とハイライト

日本の産業用空気圧縮機市場は、エネルギー効率化とスマート技術統合に向けた変革期を迎えております。

- 運用コストの上昇を背景に、エネルギー効率化への移行が進んでおります。

- スマート技術の統合が普及し、運用効率と監視能力の向上が図られております。

- 特に建設・メンテナンス分野において、ポータブルコンプレッサーの需要が高まっており、ユーザーの嗜好の変化を示しています。

- 主要な市場推進要因としては、自動化への需要拡大と持続可能な取り組みへの注力が挙げられ、これらが産業の将来像を形作っています。

主要企業

Atlas Copco (SE), Ingersoll Rand (US), Sullair (US), Kaeser Compressors (DE), Gardner Denver (US), Boge Compressors (DE), Hitachi Industrial Equipment Systems (JP), Doosan Portable Power (KR), Elgi Equipments (IN)

日本の産業用空気圧縮機市場の動向

日本の産業用空気圧縮機市場は現在、顕著な変革期を迎えております。この変化は技術進歩と多様な分野における需要増加によって推進されております。エネルギー効率と持続可能性への重点化が製品提供を再構築しており、メーカー各社は厳しい環境規制への対応に努めております。この転換は、エネルギー消費を最適化し運用コストを削減する可変速駆動式コンプレッサーの普及拡大に顕著に表れております。さらに、スマート技術の統合により、空気圧縮機の機能性が向上し、リアルタイム監視や予知保全が可能となり、ダウンタイムの最小化と生産性の向上が期待されます。加えて、産業用空気圧縮機市場では、中小企業向けのポータブル型やコンパクトモデルの採用が増加しています。これらのユニットは柔軟性と使いやすさを提供し、様々な用途に適しています。製造プロセスにおける自動化の継続的な進展も、先進的な空気圧縮機システムへの需要に影響を与えています。産業が進化を続ける中、市場は成長の兆しを見せており、イノベーションがその将来像を形作る上で重要な役割を果たす可能性が高いと考えられます。

エネルギー効率化への移行

産業用空気圧縮機市場は、エネルギー効率の高いソリューションにますます焦点を当てています。メーカーは、性能を維持しながらより少ないエネルギーを消費する圧縮機を開発しています。この傾向は、日本が産業活動における二酸化炭素排出量の削減と持続可能性の向上に取り組んでいる姿勢と合致しています。

スマート技術の統合

空気圧縮機システムへのスマート技術の組み込みが普及しつつあります。これらの革新により、リアルタイム監視とデータ分析が可能となり、予知保全が実現します。このような進歩は、様々な産業用途において運用コストの削減と信頼性の向上につながります。

ポータブルコンプレッサーの台頭

特に中小企業を中心に、ポータブルエアコンプレッサーへの需要が高まっています。これらのコンパクトなユニットは柔軟性と使いやすさを提供し、多様な用途に最適です。この傾向は、進化する産業環境における適応性のあるソリューションの必要性を反映しています。

日本の産業用エアコンプレッサー市場の推進要因

自動化需要の拡大

日本の産業用エアコンプレッサー市場は、様々な分野における自動化の進展により、顕著な需要の増加を経験しています。製造業、自動車産業、電子産業などの産業では、生産性と効率性を高めるため、自動化プロセスの導入が加速しています。この傾向は、自動化機械を支える信頼性の高い空気圧縮機の需要を促進する可能性が高いです。最近のデータによると、日本の自動化市場は2025年から2030年にかけて年平均成長率(CAGR)約8%で成長すると予測されており、これは産業用空気圧縮機市場に大きな影響を与える可能性があります。自動化システムへの空気圧縮機の統合は、安定した性能と信頼性を保証し、現代の産業用途において不可欠な存在となっています。

持続可能な取り組みへの注力

持続可能性は日本の産業にとって極めて重要な課題となり、産業用空気圧縮機市場にも影響を及ぼしています。企業はカーボンフットプリントの削減と厳格な環境規制への対応を目的として、エコフレンドリーなソリューションをますます求めています。消費電力が少なく排出量も低い省エネルギー型空気圧縮機の採用が増加傾向にあります。省エネルギー型圧縮機市場は年間15%の成長が見込まれており、環境に優しい技術への移行を反映しています。この持続可能性への注力は、企業の社会的責任(CSR)目標に沿うだけでなく、運用効率の向上にもつながり、先進的な空気圧縮システムへの需要を促進しています。

製造業セクターの拡大

日本の産業用空気圧縮機市場は、製造業の拡大を背景に成長が見込まれています。日本がハイテク製造業の中心地であり続ける中、空気圧縮機への需要は増加する可能性が高いです。日本のGDPの約20%を占める製造業は、空気工具や組立ラインなど様々な用途で圧縮空気に大きく依存しています。製造業の生産高は年間3%の成長が見込まれています。これは効率的な空気圧縮機システムの必要性が増すことを示唆しています。この傾向は、製造エコシステムを支える空気圧縮機の重要な役割を浮き彫りにしています。

メンテナンスサービスの需要増加

日本の産業用空気圧縮機市場が拡大するにつれ、メンテナンスサービスの需要も同様に増加しています。空気圧縮機システムの寿命と効率性を確保するには、定期的なメンテナンスが不可欠です。企業は、高額なダウンタイムを回避し、運用効率を高めるための予防保全の重要性を認識しています。空気圧縮機システムの複雑化と専門知識の必要性により、メンテナンスサービス市場は年間10%の成長が見込まれています。この傾向は、空気圧縮機の性能を維持し、ひいては産業用空気圧縮機市場全体の成長を支える上で、メンテナンスが果たす重要な役割を浮き彫りにしています。

コンプレッサー設計における技術的進歩

技術革新が日本の産業用空気圧縮機市場を変革しています。メーカー各社は、性能とエネルギー効率を向上させる先進的なコンプレッサー設計の開発に向け、研究開発への投資を拡大しています。可変速駆動装置や高度な制御システムなどの技術革新が普及し、エネルギー管理の最適化と運用コストの削減を実現しています。技術的に高度なコンプレッサーの市場は今後5年間で12%の成長が見込まれており、高性能ソリューションへの強い移行を示しています。これらの進歩は空気圧縮機の機能性を高めるだけでなく、様々な産業の進化するニーズにも対応しています。

市場セグメントの洞察

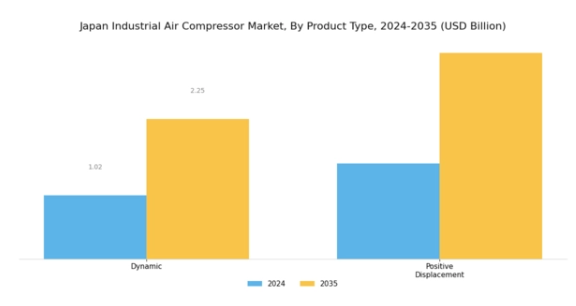

産業用空気圧縮機市場の製品種類別洞察

日本の産業用空気圧縮機市場は著しい成長を見せており、その主な要因は多様な製品種類、特に動圧式圧縮機と容積式圧縮機の存在にあります。動圧式圧縮機は、低圧環境下での大容量空気処理効率に優れており、製造や建設などの産業において、空気圧システムの中核を担う重要な役割を果たしています。エネルギー効率を維持しつつ連続的な空気供給を可能とする特性が、競争上の優位性をもたらしています。

一方、容積式コンプレッサーは、その信頼性と安定した流量で高圧を供給する能力が認められており、食品加工や製薬など、一貫した性能が求められる用途において不可欠です。

その設計によりエネルギー消費を抑えられる点は、日本の産業活動における省エネルギーと持続可能性への重点を考慮すると重要な要素です。両製品の製品種類は、生産性向上だけでなく厳しい環境基準への適合も求められる日本の各業界における進化するニーズを反映しています。日本の産業用空気圧縮機市場が成長を続ける中、これら二つの製品種類の特性を理解することは、産業の要求に対応し市場機会を活用する上で不可欠となります。

市場のセグメンテーションは、特に産業分野における自動化や先進技術の採用が進む中、性能と運用コストのバランスを示しています。製造プロセスにおける革新と品質への日本の取り組みを踏まえると、これらのコンプレッサーは様々な分野における業務効率の向上に重要な役割を果たすことが期待されます。

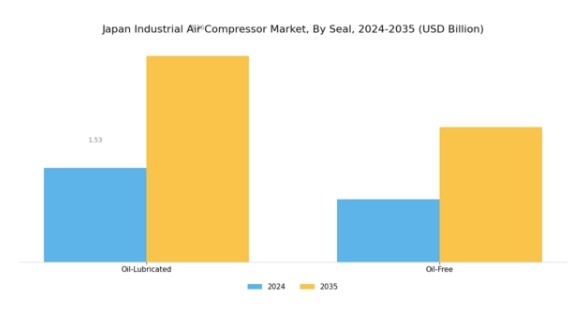

産業用空気圧縮機市場 シールに関する洞察

日本の産業用エアコンプレッサー市場、特にシールセグメントは、油潤滑式とオイルフリー式コンプレッサーといった異なる種類への関心が高まる中で進化しています。油潤滑式コンプレッサーは耐久性と効率性で知られ、製造や建設などの産業における重作業用途で好まれる選択肢となっています。この需要は、過酷な条件下でも稼働可能で、より長い耐用年数を提供する能力に起因していると考えられます。一方、オイルフリーコンプレッサーは、環境への配慮と厳しい規制への適合性から、特に空気の清浄度が重要な食品・飲料、医薬品、電子などの産業分野で注目を集めています。

日本の産業用空気圧縮機市場は、生産性とエネルギー効率を向上させる革新的技術への注目が高まっていることが特徴です。自動化の進展と持続可能な実践の必要性から、ユーザーが信頼性と効率性を兼ね備えた空気圧縮ソリューションを求める中、両セグメントとも大幅な成長が見込まれます。さらに、日本国内におけるインフラプロジェクトへの投資増加は、多様な産業用途の要求に応えるため、油潤滑式およびオイルフリー式コンプレッサー双方の需要を後押しする可能性が高いです。全体として、シールセグメントは日本の産業成長と技術進歩を支える上で重要な役割を果たしています。

産業用空気圧縮機市場の圧力に関する洞察

日本の産業用空気圧縮機市場において、圧力に焦点を当てたセグメントは注目すべき動向と力学を示しています。市場は、20バール以下、20~100バール、100バール超といった多様な圧力分類によって特徴づけられ、それぞれが様々な産業用途において重要な役割を果たしています。20バール以下のセグメントは、包装や食品加工などの産業で広く利用されており、効率性と安全性の観点から中程度の圧力用途が不可欠です。

一方、20~100バールの範囲は、製造工程、自動車産業、資材運搬において、特に中~高圧レベルを必要とする作業で重要な用途を見出しています。このセグメントは、産業環境において重要な要素である信頼性と耐久性で知られています。

100バール超のカテゴリーは、石油化学や金属加工などの専門分野にサービスを提供しており、より高い作動圧力が効率性と生産能力の向上につながっています。高度な技術基盤と強固な産業基盤を有する日本では、活発な製造活動と自動化トレンドの進展により、これらの圧力カテゴリーにおける空気圧縮機の需要が増加しています。産業が進化する中、省エネルギー性と高性能を兼ね備えた圧縮機への需要は継続しており、日本の産業用空気圧縮機市場における圧力セグメントの成長機会を示唆しています。

産業用空気圧縮機市場のエンドユーザー動向

日本の産業用空気圧縮機市場は、多様なエンドユーザーセクターが市場動向に大きく寄与しています。石油・ガス、化学・石油化学などの産業は、採掘・加工活動を支える信頼性の高い効率的な空気圧縮技術の継続的な需要に牽引され、主要なプレイヤーとなっています。食品・飲料セクターも成長を遂げており、厳格な衛生基準により、包装や加工を含む様々な用途で圧縮空気の使用が必須となっています。

さらに、金属・鉱業産業では、空気工具の動力源や機械制御に空気圧縮機が不可欠であり、操業効率化における重要な役割を担っています。

自動車分野は、高性能コンプレッサーを必要とする製造技術と自動化の進展により、拡大を続けております。最後に、建設産業では現場の設備や工具の動力源として空気圧縮機が活用され、プロジェクト遂行における不可欠な役割を反映しております。総じて、日本産業用空気圧縮機市場におけるこれらの分野は、技術革新と産業需要の増加により、大きな成長可能性を示しております。

主要企業と競争環境

日本の産業用空気圧縮機市場は、革新と戦略的提携を特徴とするダイナミックな競争環境を示しています。アトラスコプコ(スウェーデン)、インガーソルランド(アメリカ)、日立産機システム(日本)などの主要企業は、それぞれの事業方針を通じて市場形成に積極的に取り組んでいます。アトラスコプコ(スウェーデン)は製品提供において持続可能性とエネルギー効率を重視し、インガーソル・ランド(アメリカ)はデジタルトランスフォーメーションを活用して顧客エンゲージメントと業務効率の向上を図っています。日立産業機器システム(日本)は、日本市場への対応強化のため、地域展開と現地生産に注力しています。これらの戦略が相まって、技術的進歩と顧客中心のソリューションを優先する競争環境が形成されています。

市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。主要企業間では、サプライチェーン最適化や現地生産といった重要な事業戦略が広く採用されています。このアプローチは運営コスト削減だけでなく、市場需要への対応力強化にも寄与しています。主要プレイヤーの総合的な影響力は、革新性と効率性が最優先される競争環境を醸成し、市場を牽引しています。

2025年10月、アトラスコプコ(スウェーデン)は、日本市場向けに特別設計された新シリーズの省エネ型空気圧縮機の発売を発表いたしました。この戦略的動きは、同社の持続可能性への取り組みを強調するとともに、競合他社に対する優位性を確立するものです。省エネルギー性に焦点を当てることで、アトラスコプコ(スウェーデン)は環境に優しいソリューションへの高まる需要に応え、その過程でより大きな市場シェアを獲得することを目指しております。

2025年9月、インガーソル・ランド(アメリカ)は、AIとIoT技術を空気圧縮機システムに統合したデジタルプラットフォームを発表しました。この取り組みは、運用効率の向上と顧客へのリアルタイムデータ分析の提供という点で重要です。先進技術の採用により、インガーソル・ランド(アメリカ)は製品提供を改善するだけでなく、デジタル化が加速する市場における競争優位性を強化しています。

2025年8月、日立産機システム(日本)はスマート空気圧縮機ソリューション開発のため、現地技術企業と戦略的提携を締結しました。この協業は、先進技術を従来型製造プロセスに統合する傾向の高まりを示すものです。現地の専門知識を活用することで、日立は製品ポートフォリオの強化と日本顧客の特定ニーズへの対応を図り、市場での地位を確固たるものにしようとしています。

2025年11月現在、産業用空気圧縮機市場の競争動向は、デジタル化、持続可能性、AI統合によってますます特徴づけられています。戦略的提携がより一般的になり、企業が資源と専門知識を結集してより効果的に革新を図ることが可能となっています。価格競争から技術、革新、サプライチェーンの信頼性への焦点移行が明らかです。今後、競争上の差別化は、進化する顧客の期待に応える先進的で持続可能なソリューションを提供できる能力にかかると考えられます。

日本産業用空気圧縮機市場の主要企業には以下が含まれます

産業動向

最近の動向として、日本産業用空気圧縮機市場では顕著な進展が見られ、日立製作所やインガーソル・ランドといった企業が、エネルギー効率の向上と炭素排出量の最小化を目的とした研究開発に注力しています。現在の情勢では、日本の持続可能な産業慣行への推進を背景に、製造業や建設業などの分野における高性能コンプレッサーの需要が高まっています。2023年3月現在、ガードナー・デンバーは産業用空気圧縮機に対する需要増に対応すべく、日本における生産能力拡大への投資を発表しました。

さらに2023年4月には、スライア社が現地販売代理店との提携を明らかにし、地域での存在感を強化するとともに、サプライチェーン効率の向上を図っています。M&A動向では、2023年1月にアトラスコプコが国内コンプレッサーメーカーの買収を完了し、日本市場における成長加速と地位強化を図りました。市場評価額は著しい成長を示しており、三菱電機やケーザーコンプレッサーなどの主要企業がシェア争いを展開。これは日本の産業政策や自動化・省エネルギー推進の影響を受け、過去数年間で全体的な上昇傾向が顕著であることを反映しています。

今後の見通し

日本の産業用空気圧縮機市場の将来展望

日本の産業用空気圧縮機市場は、技術進歩と産業オートメーション化の進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.0%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 省エネルギー型ロータリースクリューコンプレッサーの開発

- IoT統合によるスマートコンプレッサーシステムへの展開

- 産業顧客向けカスタマイズ型保守サービスパッケージの提供

2035年までに、イノベーションと戦略的投資により、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本産業用空気圧縮機市場 シール別展望

- 油潤滑式

- オイルフリー式

日本の産業用エアコンプレッサー市場 エンドユーザー別見通し

- 石油・ガス

- 化学・石油化学

- 食品・飲料

- 金属・鉱業

- 建設

- 自動車

日本の産業用エアコンプレッサー市場 圧力別見通し

- 20 bar以下

- 20-100 bar

- 100 bar以上

日本の産業用エアコンプレッサー市場 製品種類別見通し

- ダイナミックエアコンプレッサー

- 容積式エアコンプレッサー

セクションI:エグゼクティブサマリーおよび主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論および市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューおよび情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データの三角測量

検証

セクションIII:定性分析

市場ダイナミクス

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

セクションIV:定量的分析

化学薬品および材料、製品種類別(百万米ドル)

ダイナミックエアコンプレッサー

容積式エアコンプレッサー

化学薬品および材料、シール別(百万米ドル)

油潤滑式

オイルフリー

化学品・材料、圧力別(百万米ドル)

20バール以下

20~100バール

100バール超

化学品・材料、エンドユーザー別(百万米ドル)

石油・ガス

化学・石油化学

食品・飲料

金属・鉱業

建設

自動車

セクションV:競合分析

競合環境

概要

競合分析

市場シェア分析

化学品・材料分野における主要成長戦略

競合ベンチマーキング

化学品・材料分野における開発件数ベースの主要プレイヤー

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業概要

アトラスコプコ(スウェーデン)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

インガーソル・ランド(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

スライア(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ケーザーコンプレッサー(ドイツ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ガードナーデンバー(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ボーゲコンプレッサー(ドイツ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

日立産機システム(日本)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

斗山ポータブルパワー(韓国)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

エルギ・エクイップメント(インド)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

製品種類別日本市場分析

シール別日本市場分析

圧力別日本市場分析

エンドユーザー別日本市場分析

化学品・材料の主要購買基準

MRFRの調査プロセス

化学品・材料のDRO分析

推進要因の影響分析:化学品・材料

抑制要因の影響分析:化学品・材料

供給/バリューチェーン:化学品・材料

化学品・材料、製品種類別、2024年(シェア%)

化学品・材料、製品種類別、2024年~2035年(百万米ドル)

2024年におけるシール別化学品・材料(%シェア)

2024年から2035年におけるシール別化学品・材料(百万米ドル)

2024年における圧力別化学品・材料(%シェア)

化学品および材料、圧力別、2024年から2035年(百万米ドル)

化学品および材料、エンドユーザー別、2024年(シェア%)

化学品および材料、エンドユーザー別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーク

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

製品種類別、2025-2035年(百万米ドル)

シール別、2025-2035年(百万米ドル)

圧力別、2025-2035年(百万米ドル)

エンドユーザー別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携