❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の産業用コーティング剤市場規模は2024年に39億9012万米ドルと推定されております。

日本の産業用コーティング剤市場は、2025年の40億7591万米ドルから2035年までに50億4250万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)2.1%を示すと予測されています。

主要市場動向とハイライト

日本の工業用コーティング剤市場は、持続可能性と技術への移行が進んでおります。

- 持続可能性への取り組みが、日本の工業用コーティング剤市場の方向性をますます形作っております。

- 自動車分野は、高度な塗料ソリューションへの需要増加に牽引され、依然として最大のセグメントであります。

- 技術革新により、コーティング用途におけるカスタマイズとパーソナライゼーションが促進され、多様な消費者嗜好に対応しています。

- 規制順守とインフラ整備は、日本の産業用コーティング剤セクターにおける市場成長を推進する主要な推進力です。

主要企業

AkzoNobel (NL), PPG Industries (US), Sherwin-Williams (US), BASF (DE), RPM International (US), Nippon Paint Holdings (JP), Axalta Coating Systems (US), Hempel (DK), Kansai Paint (JP)

日本の工業用コーティング剤市場の動向

日本の工業用コーティング剤市場は現在、ダイナミックに進化しております。この進化は、技術進歩や環境規制の強化など、様々な要因によって推進されております。産業分野では耐久性、耐食性、美的魅力を兼ね備えたソリューションが求められており、高性能コーティングへの需要が高まっております。

この変化は、持続可能性への重視が高まっていることに大きく影響されており、メーカーはエコフレンドリーな製品の革新と開発を促されております。さらに、自動車および建設セクターは、製品の寿命と性能を向上させるための特殊なコーティング剤を必要とするため、この市場への重要な貢献者です。加えて、工業用コーティング剤市場ではカスタマイゼーションの傾向が見られ、顧客は特定の用途ニーズを満たすための特注ソリューションをますます求めています。この傾向は、標準的な製品では不十分な場合が多い様々な産業におけるパーソナライゼーションへの広範な動きを示しています。その結果、企業は規制基準を満たすだけでなく、顧客の嗜好にも合致するコーティング剤を開発するため、研究開発に投資しています。全体として、日本の産業用コーティング剤市場の展望は、イノベーションと持続可能性への取り組みに牽引され、継続的な成長が見込まれています。

持続可能性への取り組み

工業用コーティング剤市場は持続可能性にますます焦点を当てており、メーカーはエコフレンドリーな配合を優先しています。この傾向は、厳しい規制とより環境に優しい製品を求める消費者需要によって推進されています。各社は、性能を維持しつつ環境負荷を低減する水性コーティング剤や低VOCコーティング剤への投資を進めています。

技術革新

技術革新は、塗布技術や材料の進歩を通じて工業用コーティング剤市場を変革しています。環境変化に対応可能なスマートコーティングの導入が注目を集めています。これらの技術はコーティング剤の機能性と耐久性を向上させ、様々な産業分野で需要が高まっています。

カスタマイズとパーソナライゼーション

産業用コーティング剤市場では、特定の用途に合わせたソリューションを求める顧客が増加し、カスタマイズ化が進んでいます。この変化により、メーカーは独自の要件に応える専門製品を開発するよう促され、顧客満足度と市場競争力の向上につながっています。

市場セグメントの洞察

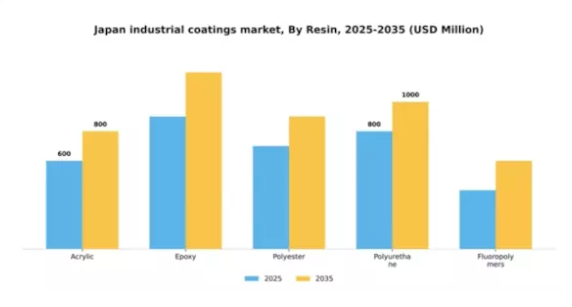

樹脂別:アクリル(最大)対ポリウレタン(最速成長)

日本の産業用コーティング剤市場において、樹脂セグメントは多様な分布を示しており、アクリル樹脂が最大のシェアを占める主要プレイヤーとして主導的な立場にあります。アクリル樹脂に続き、エポキシ樹脂とポリエステル樹脂も顕著な貢献をしており、ポリウレタン樹脂とフッ素樹脂は、その高度な特性と特定の用途により、存在感を増しています。この分布は、性能要件とコスト面での考慮事項に起因する、産業用途における様々な選好を反映しています。樹脂セグメント内の成長傾向を見ると、ポリウレタンが最も成長が速いセグメントとして認識され、堅調な拡大軌道を示しています。この成長を牽引する要因には、耐久性と耐薬品性を重視する自動車および建設分野における高性能塗料の需要増加が含まれます。さらに、技術の進歩と持続可能なソリューションへの推進により、フッ素樹脂のような革新的な樹脂の魅力がさらに高まり、特殊用途での重要性が増すと予想されます。

アクリル系(主流)対 ポリウレタン系(新興)

アクリル系塗料は、優れた耐久性、紫外線抵抗性、色保持性により市場を支配しており、様々な産業用途で好まれる選択肢となっております。性能と美観が重要な自動車、航空宇宙、製造などの分野で広く使用されております。一方、ポリウレタンは優れた柔軟性、耐薬品性、多様な配合の可能性を背景に急速に台頭しています。強靭な仕上げが求められる用途に理想的なポリウレタンは、品質と耐久性を重視する産業で人気が高まっています。これら二つの樹脂の種類は、確立された技術と新興技術の両方を示す、日本の工業用コーティング剤市場における進化する状況を示しています。

技術別:水性(最大シェア)対粉体(急成長)

日本の工業用塗料市場では、技術セグメントが多様な選択肢を示しており、環境配慮性と厳しい規制への適合性から水性塗料が最大のシェアを占めています。溶剤系塗料は耐久性と特定用途での性能で支持され、これに続きます。粉体塗料は、低VOC排出量と省エネルギープロセスが注目され、有力な選択肢として台頭しています。成長傾向は、持続可能で環境に配慮した技術への大きなシフトを示しており、規制強化が水性塗料の需要を牽引しています。同時に、粉体塗料は汎用性と持続可能な製造手法への取り組みを原動力に、堅調な拡大を続けています。産業が新たな環境基準に適応する中、これらの動向がセグメントの軌道を形作っています。

技術:水性(主流)対 粉体(新興)

水性塗料は環境負荷が低いという特徴から、産業分野における様々な用途で優先的に選ばれています。その主流化は、持続可能性とVOC排出削減に焦点を当てた規制強化によって支えられています。一方、粉体塗料は革新的な代替技術として注目を集めており、耐久性の向上や多様な仕上げ効果といった利点を提供しています。この新興技術は、環境基準を遵守しつつ生産プロセスを最適化しようとするメーカーの注目を集めています。これら二つのセグメント価値の対比は、水性塗料が主流技術として、粉体塗料が新興トレンドとして位置づけられる中、産業がより環境に配慮した手法へと転換していることを示しています。

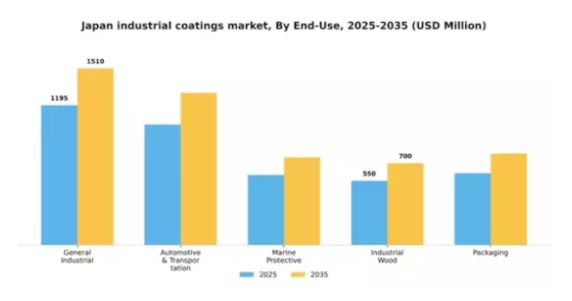

用途別:一般産業(最大)対 自動車・輸送機器(最速成長)

日本の工業用コーティング剤市場は、最終用途分野において多様なセグメント構成を示しており、一般産業セグメントが最大の市場シェアを占めています。その安定した需要は、保護や美観のためにコーティング剤を利用する製造業や金属製品産業など、様々な産業によって支えられています。一方、自動車・輸送機器セグメントは規模こそ小さいものの、自動車生産の増加や電気自動車への移行により急速に勢いを増しており、大きな成長可能性を秘めています。市場動向によれば、自動車・輸送機器セグメントは、エコフレンドリーなコーティング剤の革新や車両設計の進歩を背景に、最も速い成長率が見込まれています。この分野における耐久性・高性能コーティング剤の需要増加は、自動車産業全体の成長を反映しています。さらに、一般産業セグメントは、多様な分野で不可欠な用途を維持しているため、市場安定性の維持において引き続き重要な役割を果たしています。

一般産業(主流)対 自動車・輸送(新興)

一般産業用コーティング剤は、製造、機械、メンテナンス分野に広く応用される特徴から、日本の産業用塗料市場を支配しています。この分野は、継続的な産業活動と、腐食や摩耗に対する保護ソリューションの必要性によって支えられた安定した需要の恩恵を受けています。一方、自動車・輸送機器分野は、持続可能性と性能を重視した車両向け革新的なコーティング剤に焦点を当て、急速に成長しています。この分野の急成長は、電気自動車やハイブリッド車への移行によって後押しされ、先進的なコーティング技術に新たな機会を生み出しています。これらの分野は、確立された慣行と革新への推進力のバランスを浮き彫りにし、市場の将来像を形作っています。

主要企業と競争環境

日本の工業用コーティング剤市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因としては、特に自動車・建設分野における高性能コーティング剤の需要増加に加え、持続可能性と環境規制への対応が重視されている点が挙げられます。日本ペイントホールディングス(日本)、アクゾノーベル(オランダ)、PPGインダストリーズ(アメリカ)などの主要企業は、これらのトレンドを活用する戦略的ポジションを確立しています。

日本ペイントホールディングス(日本)は環境に優しい製品の革新に注力し、アクゾノーベル(オランダ)はデジタルトランスフォーメーションと業務効率化を重視しています。PPGインダストリーズ(アメリカ)は市場プレゼンス強化のため地域展開とパートナーシップを積極的に推進しており、これら企業が一体となって、持続可能性と技術進歩にますます焦点が当てられる競争環境を形成しています。

事業戦略面では、各社は製造の現地化によりリードタイム短縮とサプライチェーン最適化を図っており、これは中程度の分散状態にある市場において特に重要です。競争構造は既存企業と新興企業の共存を可能としており、主要プレイヤーが市場動向に大きな影響力を及ぼしています。

この現地化アプローチは顧客ニーズへの対応力を高めるだけでなく、効率的な運営によるカーボンフットプリントの最小化を目指す企業の動きと相まって、持続可能性への高まる潮流にも合致しています。

2025年10月、日本ペイントホールディングス(日本)は、予測保全にAIを組み込んだ先進コーティング剤の開発に向け、有力技術企業との戦略的提携を発表しました。この動きは、日本ペイントをイノベーションの最前線に位置づけ、コーティング剤の施工・維持管理手法に革新をもたらす可能性があり、製品の耐久性と性能向上につながる点で意義深いものです。製品群へのAI統合は、技術革新が市場を牽引する中での競争優位性にもつながり得ます。

2025年9月、アクゾノーベル(オランダ)は自動車業界向けに特別設計された新ラインの持続可能なコーティング剤を発表しました。これはVOC排出量を30%削減するよう配合されており、グローバルな持続可能性目標に沿うだけでなく、日本における規制強化への対応でもあります。エコフレンドリーなソリューションを優先することで、アクゾノーベルは市場での地位を強化し、環境意識の高い消費者や企業双方にアピールできる見込みです。

2025年8月、PPGインダストリーズ(アメリカ)は地域塗料メーカーの買収を完了し、日本における製品ポートフォリオと流通能力を強化しました。この買収は、PPGが市場での存在感を固め、地域内での事業拡大を図る戦略を示すものです。現地の専門知識とリソースを統合することで、PPGは顧客へのサービス向上と市場ニーズへの効果的な対応を実現する態勢を整えています。

2025年11月現在、工業用コーティング剤市場の競争動向はデジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。戦略的提携が業界構造を形作る傾向が強まっており、企業はリソースと専門知識を結集して迅速なイノベーションを実現しています。価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行が顕著であり、将来の競争優位性は、進化する顧客の期待に応える高品質で持続可能なソリューションを提供できる能力にかかっていることが示唆されています。

日本の工業用塗料市場における主要企業には以下が含まれます

産業動向

日本の工業用塗料市場は最近、そのダイナミックな性質を浮き彫りにする重要な進展を経験しています。2023年9月、住友化学は環境負荷低減を目的とした製品ライン強化の取り組みを発表し、持続可能な塗料への需要の高まりを反映しました。同時に、日本ペイントホールディングスは、持続可能性に向けた現在の市場トレンドに沿った革新的なエコフレンドリー塗料を導入し、ポートフォリオの拡大を進めています。

M&Aの面では、2023年6月にアクゾノーベルが日本の市場地位強化を目的に現地の特殊塗料メーカーを買収し、工業用コーティング剤分野における総合的な提供能力の強化に注力しています。また過去2年間、関西ペイントも既存製品の配合改良に向けた研究開発に多額の投資を行い、市場シェア拡大と持続可能な事業運営を目指しています。

建設活動の増加や自動車産業の活性化により、抗菌性・耐久性コーティングへの需要が高まっており、産業はこれに対応しています。これはPPGインダストリーズ、ヨートン、シャーウィン・ウィリアムズといった企業にとって、成長軌道が明るいことを示しています。日本の工業用塗料市場におけるイノベーションと持続可能性への継続的な取り組みが、産業の様相を大きく変えつつあります。

今後の見通し

日本産業用コーティング剤市場の将来展望

日本の産業用コーティング剤市場は、技術進歩と持続可能なソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)2.15%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 自動車用途向けエコフレンドリーなコーティング剤配合の開発。

- 産業用途向け自己修復特性を持つスマートコーティングの拡大。

- 廃棄物削減と効率向上を実現する先進的塗布技術の導入。

2035年までに、イノベーションと持続可能性を原動力として、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本産業用コーティング剤市場における樹脂の展望

- アクリル

- エポキシ

- ポリエステル

- ポリウレタン

- フッ素樹脂

日本産業用コーティング剤市場における最終用途の展望

- 一般産業

- 自動車・輸送機器

- 船舶保護

- 工業用木材

- 包装

日本産業用コーティング剤市場における技術の展望

- 溶剤系

- 水性

- 粉体

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模の推定

ボトムアップアプローチ

トップダウンアプローチ

データの三角測量

検証

市場動向

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

日本産業用コーティング剤市場、樹脂別(10億米ドル)

アクリル

ポリウレタン

エポキシ

ポリエステル

フッ素樹脂

日本産業用コーティング剤市場、技術別(10億米ドル)

溶剤系

水性

粉体

日本の産業用コーティング剤市場、エンドユーザー別(10億米ドル)

一般産業

自動車・輸送

船舶保護

工業用木材

包装

競争環境

概要

競争分析

市場シェア分析

工業用コーティング剤市場における主要成長戦略

競争ベンチマーキング

工業用コーティング剤市場における開発件数ベースの主要企業

主な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業概要

住友化学

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

PPGインダストリーズ

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

ヘンケル

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

関西ペイント

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

アクゾノーベル

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

バルスパー

財務概要

提供製品

主な動向

SWOT分析

主要戦略

日本ペイントホールディングス

財務概要

提供製品

主な動向

SWOT分析

主要戦略

東レ株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ヨートン

財務概要

提供製品

主な動向

SWOT分析

主要戦略

三菱ケミカル

財務概要

提供製品

主な動向

SWOT分析

主要戦略

東洋インキ

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ダイキン工業

財務概要

提供製品

主な動向

SWOT分析

主要戦略

シャーウィン・ウィリアムズ

財務概要

提供製品

主な動向

SWOT分析

主要戦略

BASF

財務概要

提供製品

主な動向

SWOT分析

主要戦略

旭化成

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表一覧

前提条件一覧

日本産業用コーティング剤市場規模予測(樹脂別、2019-2035年、10億米ドル)

日本産業用コーティング剤市場規模推計と予測(技術別、2019-2035年、10億米ドル)

日本産業用コーティング剤市場規模推計と予測(エンドユーザー別、2019-2035年、10億米ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

樹脂別 日本産業用コーティング剤市場分析

技術別 日本産業用コーティング剤市場分析

エンドユーザー別 日本産業用コーティング剤市場分析

産業用コーティング剤市場の主要購買基準

MRFRの調査プロセス

産業用コーティング剤市場のDRO分析

工業用コーティング剤市場の推進要因影響分析

抑制要因 影響分析:工業用塗料市場

供給/バリューチェーン:工業用塗料市場

工業用塗料市場、樹脂別、2024年(シェア%)

工業用塗料市場、樹脂別、2019年~2035年 (10億米ドル)

工業用コーティング剤市場、技術別、2024年(シェア%)

工業用コーティング剤市場、技術別、2019年から2035年(10億米ドル)

産業用コーティング剤市場、エンドユーザー別、2024年(シェア率)

産業用コーティング剤市場、エンドユーザー別、2019年から2035年(10億米ドル)

主要競合他社のベンチマーク